会员

会员 下载APP

下载APP

提起“玻璃大王”这个称号,很多人第一时间都会想起曹德旺老先生。

然而在玻璃制造领域,曹老先生也并非没有对手。

$信义玻璃(00868.HK)$近两年营收体量与$福耀玻璃(600660.SH)$相当,且在汽车玻璃领域也有二十多年积累。

信义玻璃也曾遭遇研究机构GMT research多次阻击。

GMT就其高派息的资金来源,以及公司的利润和现金流表示质疑,因为没有证据表明其有将内地资金转到香港做派息,所以是透过发行港元债融资及出售境外资产来支付。

(来源:GMT Research)

但在实力面前,这都不是事儿。GMT的阻击对信义玻璃的股价并未造成重大影响,且在报告发布后信义玻璃的股价不跌反升。

公司在过去的两年里,股价也是一路攀升。

下面就让风云君带大家了解了解这家玻璃巨头。

(来源:信义玻璃股价2018/11-2022/02)

一、首个赢得反倾销案的中国企业

福建商人李贤义,自幼贫困辍学,去到香港独自打拼。

李贤义通过做汽车配件攒下了第一桶金,多年的汽车配件经验让李贤义看到了大陆汽车市场的未来。

1988年的冬天,跟着改革开放的步伐,李贤义回到了大陆,在深圳横岗成立了信义玻璃。公司发展迅速,仅仅七个月便搭建了第一条汽车玻璃生产线。1997年,信义玻璃便开拓北美汽车玻璃市场。

2001年,美国商务部借着倾销的幌子,对中国汽车玻璃企业拟征收3%-124%关税。面对此情况,信义集团选择了硬刚,并最终成功赢下这桩反倾销案。这也是我国加入WTO之后,中国企业胜诉的首例反倾销案。

2005年2月信义玻璃在香港联交所主板上市,主要生产优质浮法玻璃、汽车玻璃、节能建筑玻璃等产品,销往全球100多个国家和地区,2020年公司海外营收比例为26%。

信义玻璃被福特、通用、大众等整车制造商纳入供货商体系,与奇瑞、宇通、福田等自主品牌结为战略合作伙伴关系。

除了玻璃业务以外,“信义系”集团业务拓展到光伏玻璃、太阳能发电厂、香港本土汽车玻璃更换业务,对应的上市公司有:$信义光能(00968.HK)$、$信义能源(03868.HK)$、$信义储电(08328.HK)$。

此外,李贤义还涉足房地产。上世纪90年代,信义地产在深圳成立;近年来,信义地产还与华润合作,共同打造了深圳首个综合性购物中心“万象汇”。

二、浮法玻璃代言人

信义玻璃是福耀玻璃的强劲对手。

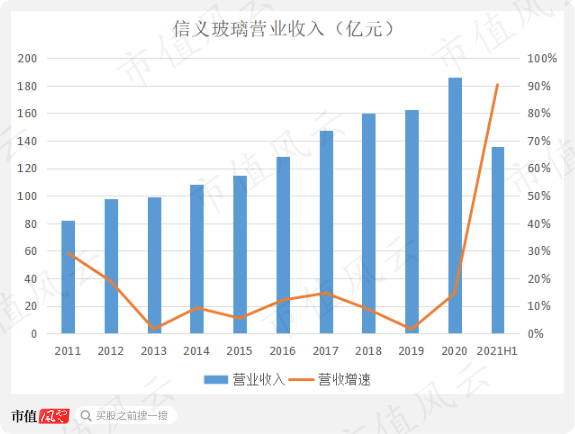

2016年以来,信义玻璃营收增速较快,玻璃巨头营收体量逐年缩小:2021年中报,福耀玻璃营收115亿人民币,信义玻璃营收135亿港元,两者营收体量相近。

信义玻璃营收持续增长,2020年达186亿港元,近十年复合年化增长率为11.3%。2021年中报营收更是同比涨幅高达90%,主要原因是2020年同期基数较低,以及新冠疫情导致海外汽车玻璃需求的增加。

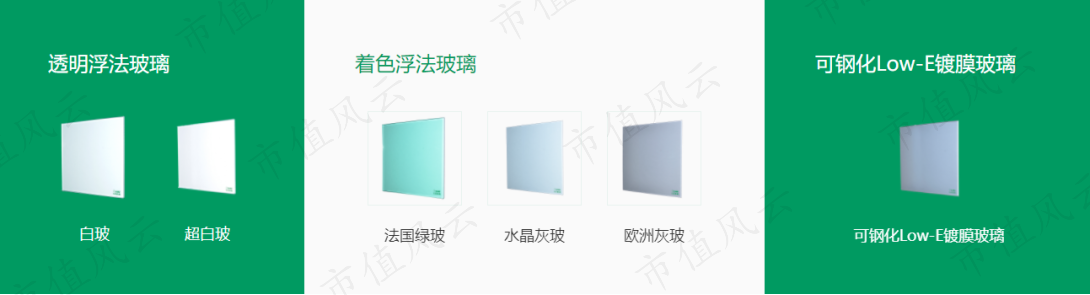

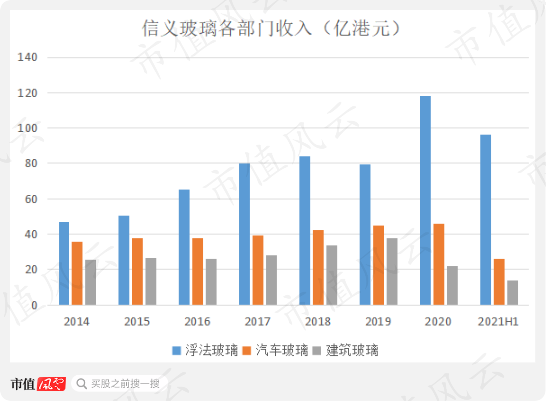

公司主要分为浮法玻璃、汽车玻璃和建筑玻璃三个分部。其中,公司的浮法玻璃分部营收占比最大。2021年中,公司浮法玻璃收入达96.3亿港元,占比高达71%。此外,公司汽车玻璃收入为25.6亿,建筑玻璃为13.6亿。

浮法玻璃应用广泛,分为着色玻璃、浮法银镜、可钢化Low-E镀膜玻璃。其中超白浮法玻璃具有广泛的用途及广阔的市场前景,主要应用在高档建筑、高档玻璃加工以及高档玻璃家具、装饰用玻璃、精密电子行业、特种建筑等。

(来源:公司官网)

公司的浮法玻璃分部营收持续较快增长,但是2019年浮法玻璃分部营收出现下降,是因为房地产紧缩政策导致当年上半年需求放缓。

公司在2020年对建筑玻璃和浮法玻璃部门收入进行了调整,将低辐射玻璃从建筑玻璃分部调整至浮法玻璃分部。于是2020年建筑玻璃分部营收有所下降而浮法玻璃分部营收大幅增长。

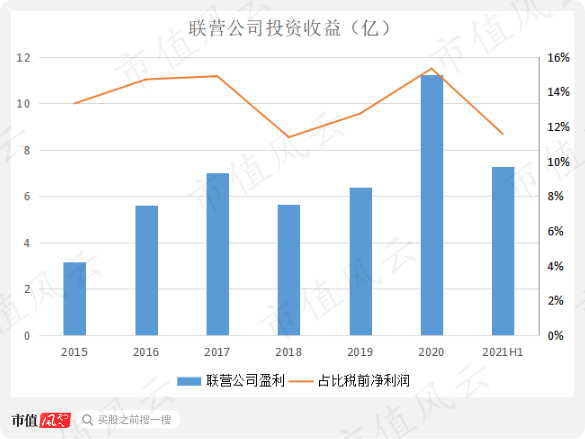

除了在三大部门的收入,2020年公司投资联营公司分得11亿的收益,占比公司税前净利润11.6%,主要来自光伏行业的信义光能。2020年末,信义玻璃持有信义光能22.9%股份,持有信义能源6%股份。

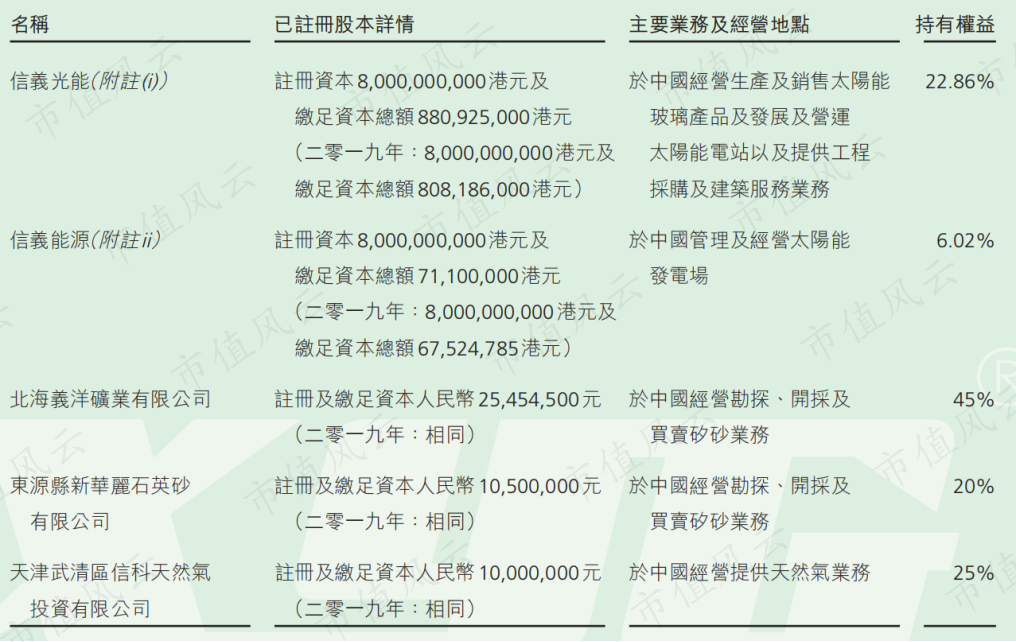

此外,公司的联营公司涉及太阳能发电场、矽砂的勘探开采和买卖以及天然气业务。

(来源:公司年报)

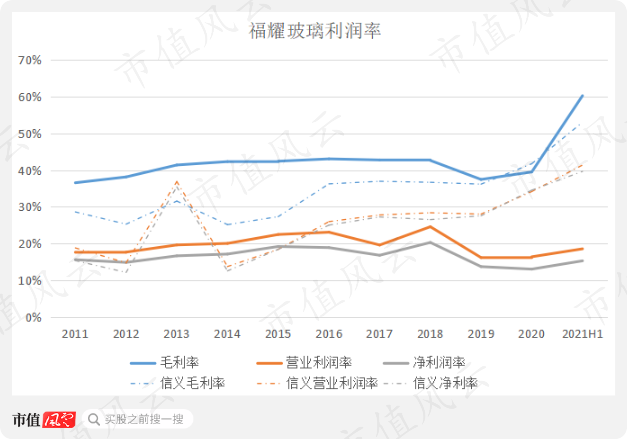

三、比福耀玻璃还挣钱

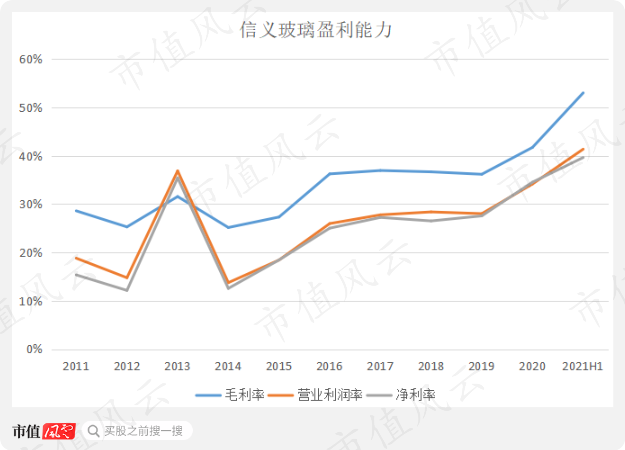

玻璃行业是一个高能耗行业,因此生产技艺的改进将大大节省成本,提高玻璃公司的盈利能力。公司营收持续稳定增长,带来规模经济效益的提升,公司利润率也是总体向上。

同时,玻璃行业也是竞争较为激烈的行业,公司毛利率受行业竞争程度影响。风云君带大家回看一下中国浮法玻璃行业的历史。

2009年3月,浮法玻璃价格跌至历史低点760元/吨后,价格一路反弹,四万亿的基建投资逐渐发挥作用。华南的玻璃市场价格,从900元/吨,一路攀升至2400元/吨。

之后的2011年至2016年,行业处于疯狂扩张阶段,玻璃价格一路跌至低于八百元每吨。

直到国家对产能过剩行业的供给侧改变和房地产去库存周期开启,中国浮法玻璃价格从2016年下半年开始一路攀升。

(来源:玻璃期货主力连续 2012/12-2022/2)

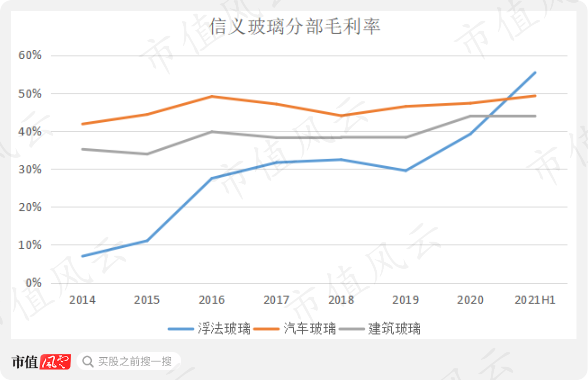

公司的浮法玻璃毛利率也是在2016年后一路攀升。2016年毛利率同比增加9个百分点,主要原因是材料成本和能源成本减少,三个分部毛利率均有所提升。其中,2016年浮法玻璃毛利率大幅提升,从11.1%提升至27.5%。

2020年浮法玻璃毛利率为39%,2021年中毛利率更是高达55%,超过了同期汽车玻璃(49%)和建筑玻璃(44%)。

从生产汽车玻璃到建筑玻璃,再到2006年投入浮法玻璃的产线建设,熬过浮法玻璃行业疯狂扩张期的信义玻璃,迎来了收获期。

2013年,公司营业利润率和净利率的大幅提升,主要来源是3个亿的政府补贴以及附属公司信义光能分拆上市的13亿盈利。

2020年公司毛利率为41.7%,同比增长5.5个百分点,主要是由浮法玻璃的产品售价增加所致。2020年,浮法玻璃毛利率为39.2%,同比提升近10个百分点。

2021年中报,公司毛利率升至53%,主要是因为中国市场需求强劲,销量上升带来规模经济效益,生产效率改善,各个分部的毛利率均有所提升。

信义玻璃利润率增长非常可观,要说有多可观,咱们来对比一下福耀玻璃。

过去信义玻璃毛利率长期低于福耀玻璃,近两年差距逐步缩小。主要是因为福耀玻璃超九成营收来自汽车玻璃,而信义玻璃超七成利润来自浮法玻璃,近年来浮法玻璃毛利率逐步提升。

此外,信义玻璃的汽车玻璃对比福耀玻璃有较高的毛利率。

2021年中报,信义玻璃销售费用为5%,行政费用率为8%,财务费用率为0.3%。自2016年以来,信义玻璃三项费用率均低于福耀玻璃,因此营业利润率和净利率高于福耀玻璃。

信义玻璃的三项费用率较低,但是研发费用率和福耀玻璃的研发费用率在同一水平。2020年信义玻璃披露了近两年的研发支出,约为4%。

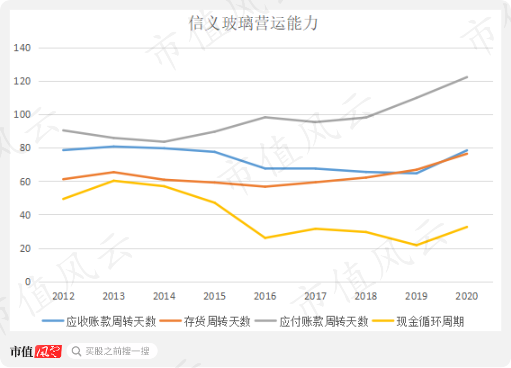

除了利润率近年来的大幅增长,信义玻璃的营运能力表现也是越来越优秀。2014年以来,公司的应付账款周转天数总体提升,公司的现金循环周期总体下降。

2020年,信义玻璃现金循环周期为33天,优于福耀玻璃的55天。

近年来,信义玻璃盈利能力和营运能力明显向好,逐渐优于“玻璃大王”旗下的福耀玻璃。

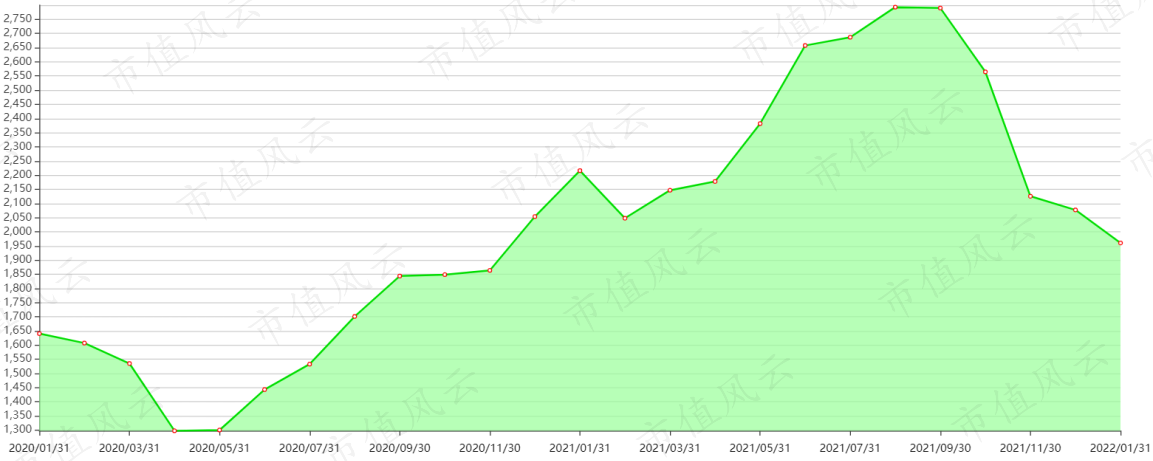

事实上,信义优质浮法玻璃价格指数是反映浮法玻璃当前市场景气度的指数之一,如果说福耀玻璃是“汽车玻璃”的代名词,那公司就是“浮法玻璃”的代名词。

(来源:信义优质浮法玻璃价格指数)

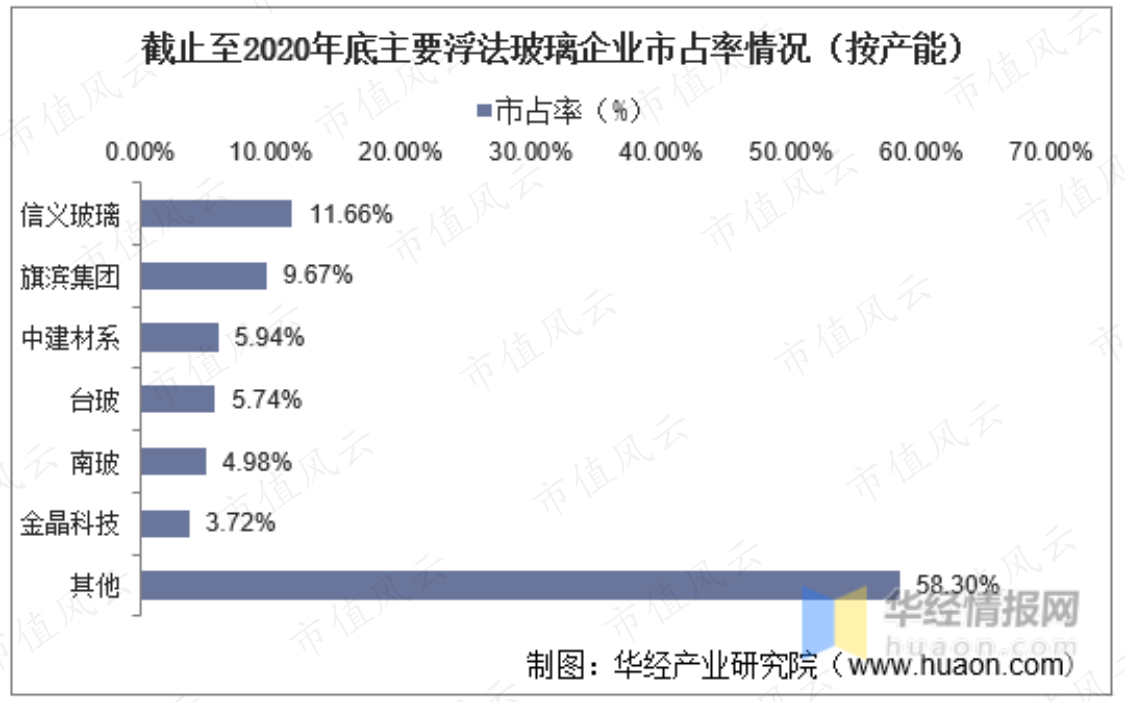

而浮法玻璃当前较好的竞争格局,似乎也说明行业龙头的春天并非难以持续。

(来源:华经产业研究院)

四、持续投建固定资产,分红还能更进一步

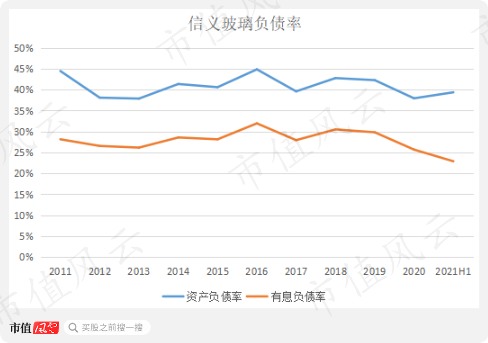

信义玻璃负债率稳定,财务费用维持在2个亿以下。2021年中,信义玻璃资产负债率为39%,有息负债率比例为23%。公司的负债率和有息负债率和福耀玻璃接近。

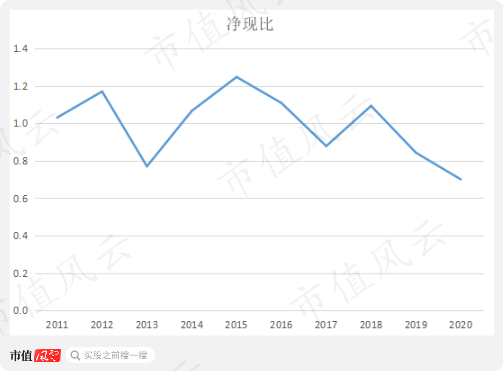

公司的净现比也是常年大于等于1,营收质量较高。2019年公司的净现比为0.8,主要是出售物业、厂房及设备的4个亿亏损所致。

2020年公司的净现比为0.7,主要是因为应占联营及合营公司盈利11.2亿、摊薄于联营公司的股份盈利11.7亿,以及应付账款增加9亿。

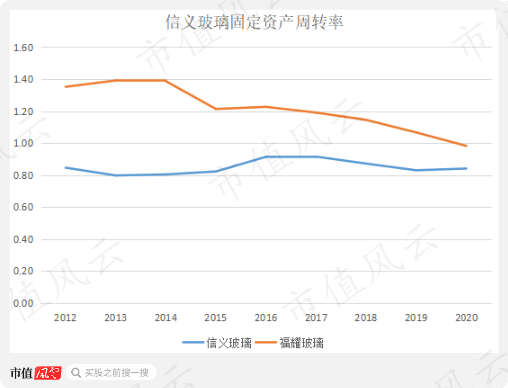

作为制造企业,公司每年需要大量投入物业、厂房及设备。近十年公司购买物业、厂房及设备支付的现金超200亿。2021年中,公司的物业、厂房及设备的固定资产达173亿,占比总资产约46%,和福耀玻璃水平相当。

近年来福耀玻璃固定资产周转率有所下降,两家公司固定周转率趋同。2020年,信义玻璃固定资产周转率为0.84,略低于福耀玻璃的0.98。

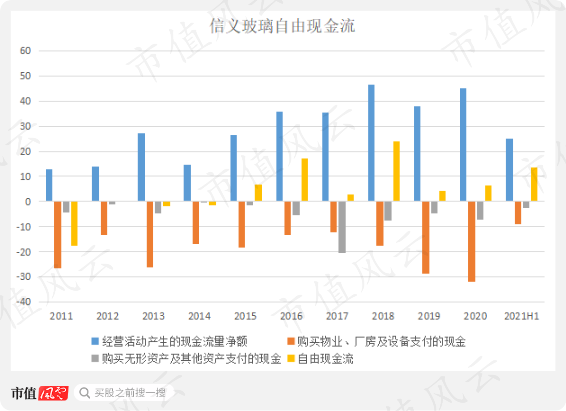

2017年购买无形资产及其他资产支付的现金主要是19.7亿购买土地使用权。虽然大量现金支付物业、厂房及设备,近十年公司的自由现金流合计仍超50亿。

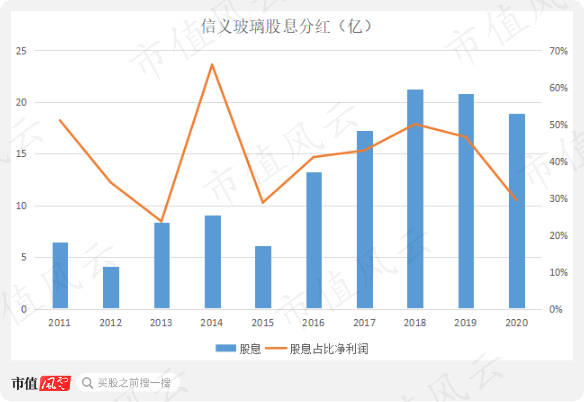

虽然需要在固定资产上大量支出,但是公司经营现金流入较稳定,对股东的分红回报丰厚:近十年公司累计支付股息共计高达125亿,占同期归母净利润的39%。

而近十年来福耀玻璃累计支付股息分红共计为158亿人民币,占同期归母净利润的62%。

但是信义玻璃的营收和福耀玻璃差距逐渐缩小,且利润率逐年上升,未来在回馈股东方面是否有足够的意愿,还得靠实际行动证明。

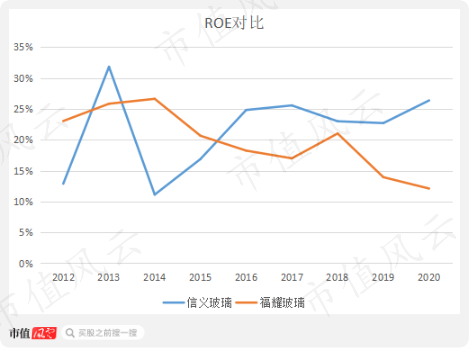

2014年以来信义玻璃的ROE逐年提升,已经超过福耀玻璃。2020年信义玻璃ROE达26.4%,而同期福耀玻璃为12.1%。

结语

从汽车玻璃到建筑玻璃,再到2006年投入浮法玻璃的产线建设,信义玻璃在玻璃行业摸爬滚打三十余年。

近年来,浮法玻璃价格的上涨给信义玻璃带来丰厚的利润,信义玻璃的营收和盈利能力快速增长。

虽然作为制造企业,需要大量投入固定资产,虽然固定资产周转率略低于福耀玻璃,但是信义玻璃营运能力表现优秀,现金使用效率高。

公司ROE、盈利能力和营运能力表现较优,但目前分红率仍然较低。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复