会员

会员 下载APP

下载APP

前言

我今年20出头,本科学的会计学,在市场上用的时候吧,发现大学所学远远不够。

考证考了CIIA吧,感觉知识还是不够。

写这篇文章的目的呢,是锻炼自己的学习能力。希望各位大佬多多指教和批评。

一、战略及前景分析

1、企业概括

公司专注于大规模一体化的养殖模式,经过28年的发展,已形成了集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰为一体的生猪产业链,目前是国内较大的生猪养殖、生猪育种企业。

这是一只主营业务是养猪的企业。

2、行业分析

(1)宏观经济分析

短期内,由于新冠疫情造成人们消费需求的减少,在商品市场上,需求减少,导致产出减少,继而消费和投资进一步减少,也就是乘数效应,最终在市场利率一定时,产出和收入都会减少。

在货币市场上,收入的减少导致交易的货币需求减少,货币市场供大于求,那么短期央行一定要下调利率的。

在劳动力市场上,劳动力供给短期是一定的,但是企业产出的减少,劳动力市场供大于求,那么国内总体商品的价格是要下降的,这个已经在期货市场上反应了。

在中期呢,工人们看到价格下降,会调低价格期望,相同价格,更愿意工作,劳动力供给增加了,持续的劳动力市场供大于求,带来的中期影响是价格进一步下降,产出在往原来的均衡移动。

中期在货币市场,价格下降,实际货币供给更大,央行要么继续调低利率(这样会导致资本外流),要么就得缩紧银根了。

(2)国内生猪行业分析

根据公开可得资料,我国生猪养殖业长期以散户散养为主,据中国畜牧兽医年鉴统计显示,2016年年出栏生猪5万头以上的养殖户为311家,占总养殖户数的0.0007%,2017年年出栏生猪5万头以上的养殖户为407家,占总养殖户数的0.0011%,较2016年略有增长。

2018年出栏量较大的八家养殖企业(温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农、天康生物)生猪合计出栏4,844.78万头,占全国生猪总出栏量的6.98%。

2019年该八家养殖企业生猪合计出栏4,499.93万头,占全国生猪总出栏量的8.27%,与2018年相比,集中度有所提升。

从行业整体水平来看,我国生猪养殖行业整体规模化程度仍处于较低水平。

养猪这一行的门槛是非常低的,在农村有个地,围个猪圈就能养猪了。我室友家里现在还有几头猪。但是要说规模化养猪,门槛还是挺高。

公司面对的竞争对手,就是广大的小微养殖户。

(3)猪肉价格分析

一头猪出栏的时间,要看喂养方式,规模化养殖,加饲料喂养需要5个月左右就能出栏一头猪,不加饲料喂养,需要7-8个月才能出栏一头猪。

根据农村农业部报告的数据,我国非洲猪瘟的发病频率在19年下半年明显减少,同期猪肉价格在上升。对于小微猪养殖户,这便是增加猪肉养殖规模的机会。在根据猪养殖周期,分析猪肉供给将会在2020年中明显上升。

在宏观经济分析的框架下,国内商品价格是一个下降趋势。但是猪肉是刚需的,又事关民生,短期猪肉价格上涨和下跌范围有限。

在中期猪肉供给得到明显缓解之后,分析猪肉价格会面临较大下降压力。

3、企业战略与前景分析

从年报可以找到企业三个战略方向。

(1)纵向一体化发展。企业已经公司有了饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰等一系列业务,其中屠宰业务是19年下半年才有的新业务。让我们拭目以待企业往下游发展,能带来多少营业收入和利润。

(2)智能化经营。公司通过研发智能饲喂、智能环控、养猪机器人等智能装备,为猪群提供高洁净生长环境,提高猪群健康,实现安全生产。智能养猪一方面可以减少成本,一方面可以进一步扩大规模。

(3)积极引入人才。公司敢于启用少年大将军,不断完善干部选拔与培养机制通过实战培养大批年轻干部;以业绩作为评价和选拔干部的核心标准,建立更加年轻化、技术化、独立化、梯队化的干部团队。

4、前景分析

民以食为天,从人诞生到现在,卖肉制品这个行业是一直存在的。我国人民已经从吃上肉的需求,变成吃好肉,吃健康肉的美好需求。

这一行的行业集中度非常低,竞争压力也很大,公司如果能够做好一体化战略,和优化自身的产品,积极扩大市场规模,那么公司前景还是比较美好的。

二、会计分析及财务分析

1、资产负债表分析

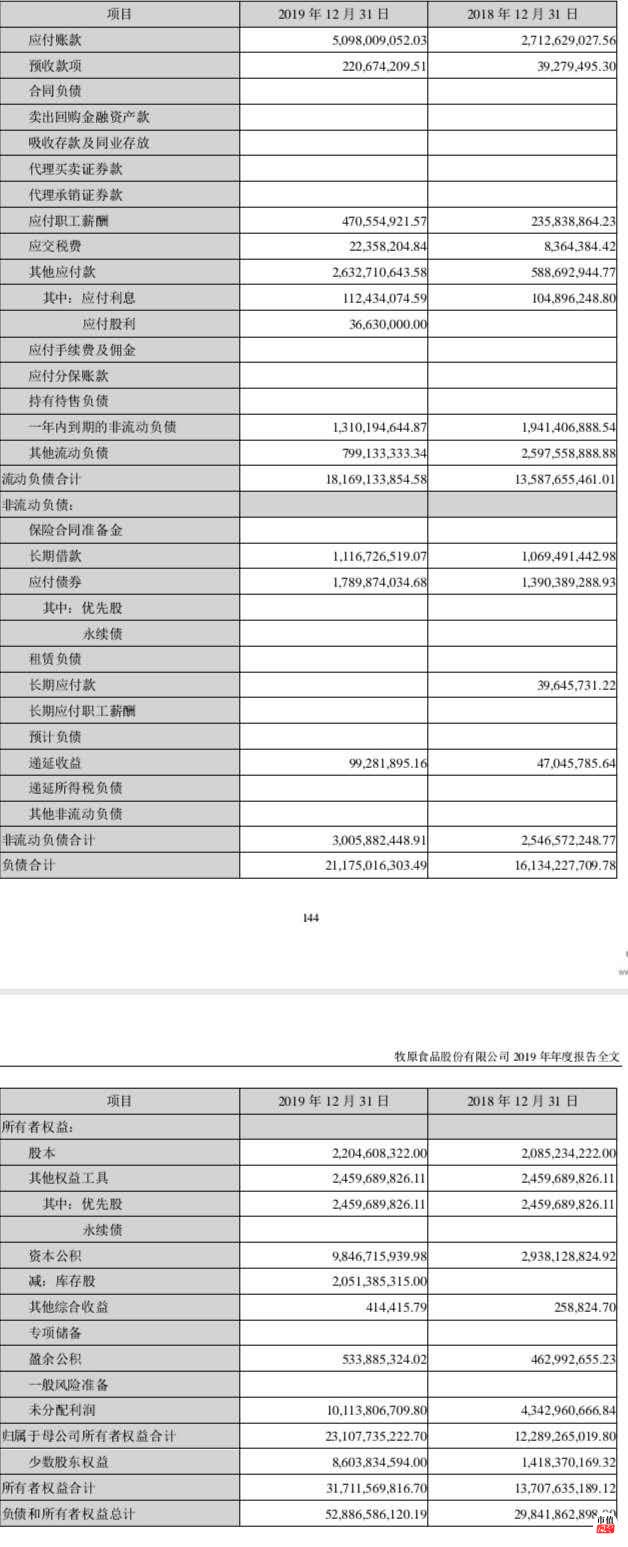

来源:巨潮网

来源:巨潮网

来源:巨潮网

从资产负债表结构上看,公司应收账款和其他应收款一共2367万左右,占流动资产的0.12%,而应付票据33.5亿元,应付账款50.9亿,其他应付款26.3亿元。

三者加起来占流动负债的百分之61%,说明公司在日常经营中,基本上不赊销商品,销售回款能力良好。

公司经营性负债的占比高,说明公司就结算方式谈判时能力越来越强。

公司固定资产188.6亿,同比增长39%,在建工程86亿,同比增长138% 生物性资产38亿,同比增长162%。这说明公司在扩大经营规模。

2、利润分析

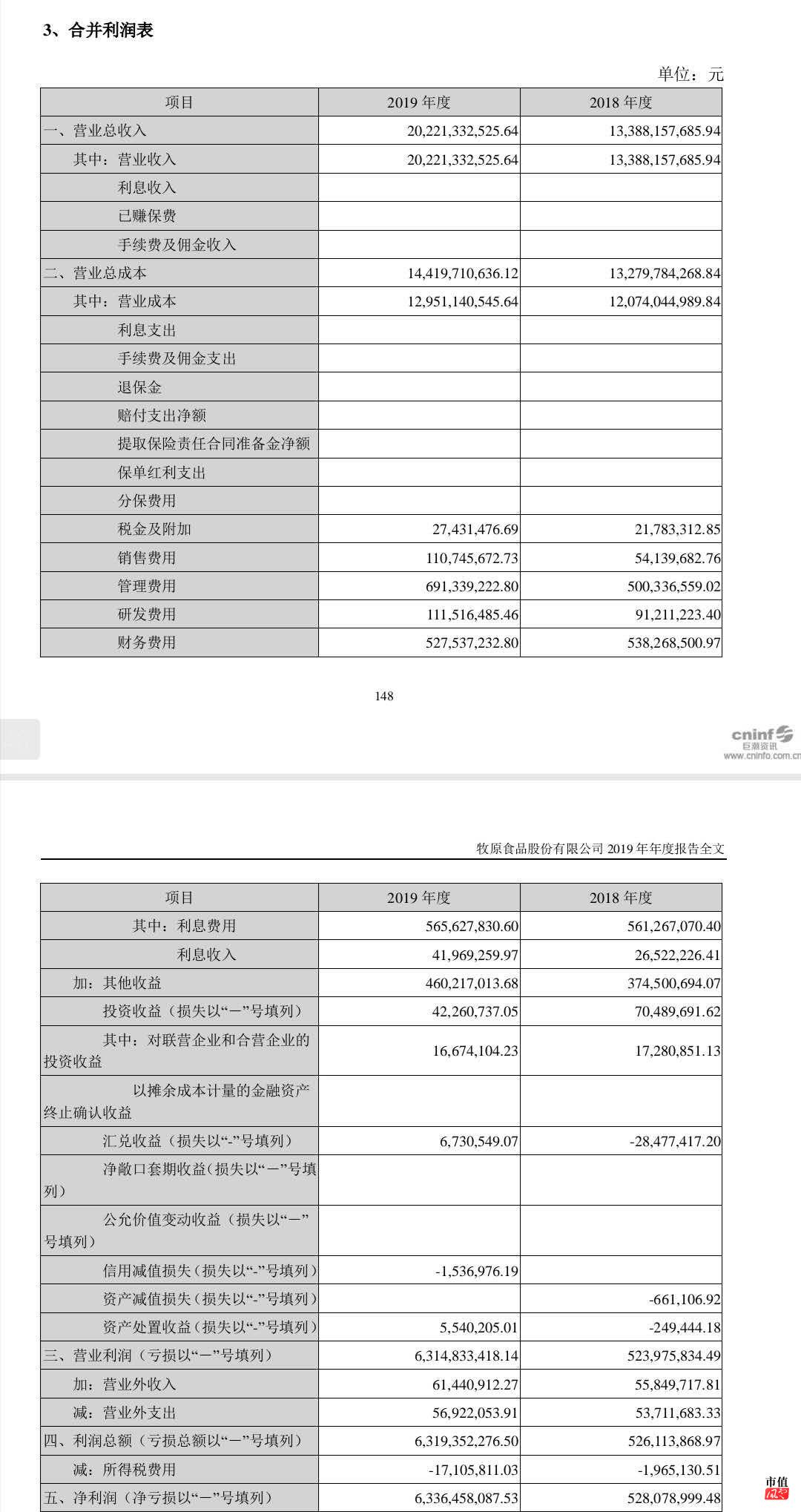

图片来源:巨潮网

图片来源:巨潮网

公司2018年销售生猪1,101.1万头,2019年销售生猪1025.33万头。营业收入202亿元,同比增长51.04%,但是销售量反而减少。

这说明了公司的营业收入增加是由于猪肉价格的上涨造成的。

图片来源:巨潮网

主营业务成本123.5亿,同比3.32%,变动相对来说不大。其中职工薪酬10.6亿,同比增长41.71%,是增长最高的一部分。

那么营业利润的增加,也可以看做是猪肉价格上涨带来的营业收入增加,带来的营业利润增加。

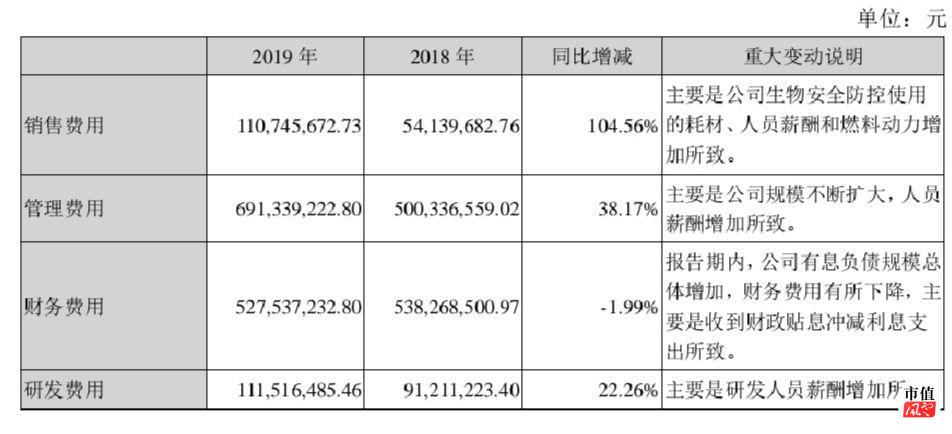

图片来源:巨潮网

销售费用1亿元,同比增长104.56%,在猪肉供不应求带来的涨价环境中,公司还有这么高的销售费用增长,我认为是不合理的。

上市公司的解释是生物安全防控使用的耗材,人员薪酬的增加和燃料动力的增加。

管理费用6.8亿元,同比增长38.17%,主要是公司规模不断扩大,人员薪酬增加所致。

图片来源:巨潮网

2019年公司研发人员786个同比增长17.49%,工作薪酬7935万元,同比增长48%,那么研发人员的平均工资是10万元。

而公司企业所在地一般都是二三线城市,而研发人员工资水平较高,工资增长较快。

3、现金流分析

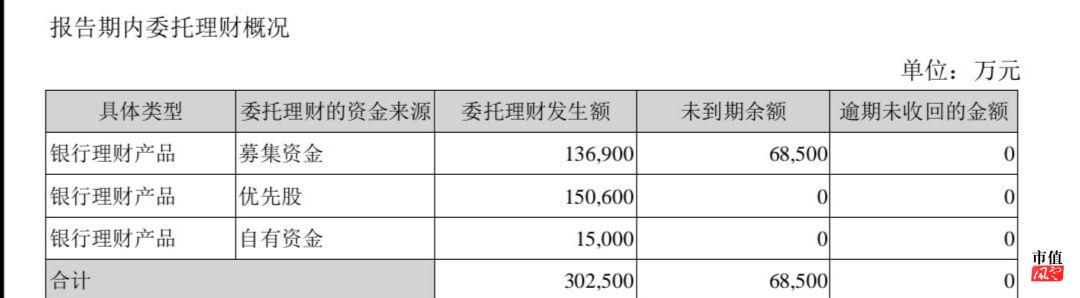

图片来源:巨潮网

公司在2019年委托他人进行现金资产管理发生额是30.25亿元,上市公司不差现金。

对现金流量来说,看看货币资金存量是否合理?上市公司拿30.25亿元去买了银行理财,而购买的理财产品绝大多数的年化收益率都在4%以下。

图片来源:巨潮网

公司今年的利息支出是5.6亿元,利息收入是0.4亿元,公司的利息支出远高于利息收入。

结论

1、牧原股份2019年净利润的增长,源于猪价的上涨。

2、牧原股份的现金和债务都比较高,银行理财获得的利息收入较低,债务带来的利息支出较高。

3、公司作为一个养殖为主的企业,主要所在地是二三线城市,人员薪资增长较快,薪资水平较高。

回复

回复