会员

会员 下载APP

下载APP

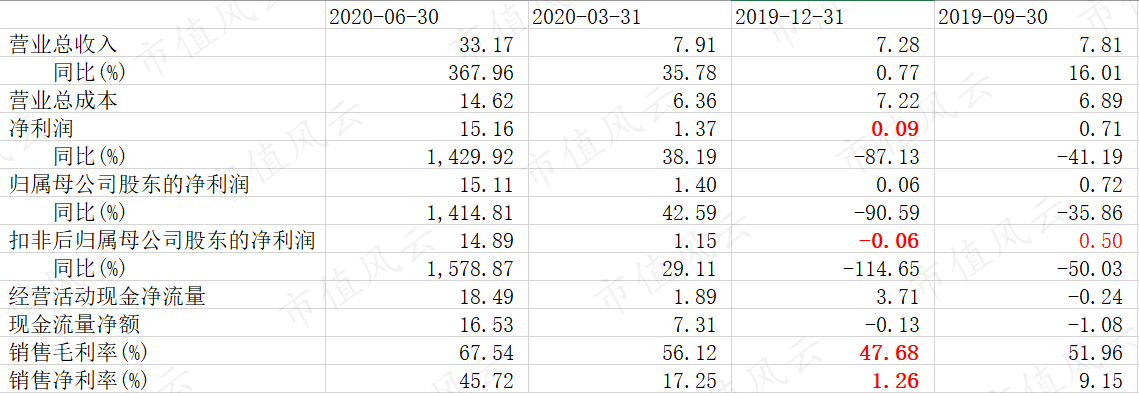

华大基金上周发布了半年报,净利润超预期5000万,16.5亿元的优秀成绩,营业收入41亿,可以说是自华大成立20年以来最好的成绩,而且毛利率,净利率指标也是好于过往的很多年。

但是高潮过后,我们需要冷静的看下疫情前后以及未来的华大基因。

1.疫情客观上挽救了华大基因糟糕的财务

由于年报是4月份发布,配合出色的一季报,可能很多人都已经忘了华大基因渡过了一个怎样的2019年。那一年华大基因成立20周年。

我们直接看财务指标就好,一目了然,华大基因2019Q4是个什么鬼,单季度实际是亏损的,发生了什么不得而知,而且这个毛利率实在是可怜。

也就是说,三季报严重下滑后,四季度毫无改善。

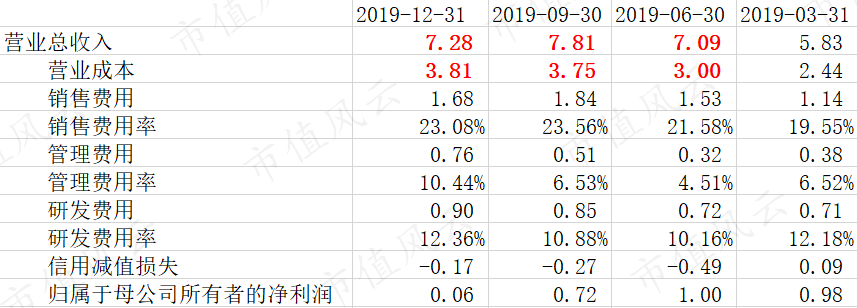

华大一直拿研发当业绩下滑的主要接口,我们来看看研发实际影响。可以看到每个季度的研发费用是差不多的,而且费用占比也是比较平均。

但是按季度看我们不难发现,四季度营业收入下降,营业成本反升,二三季度营业收入的增长对利润的贡献微乎其微,说白了,二、三季度就是活白干了,四季度不光活白干了,而且还倒赔了。

什么原因呢?直接成本搞这么高。

2.新冠业绩兑现如何

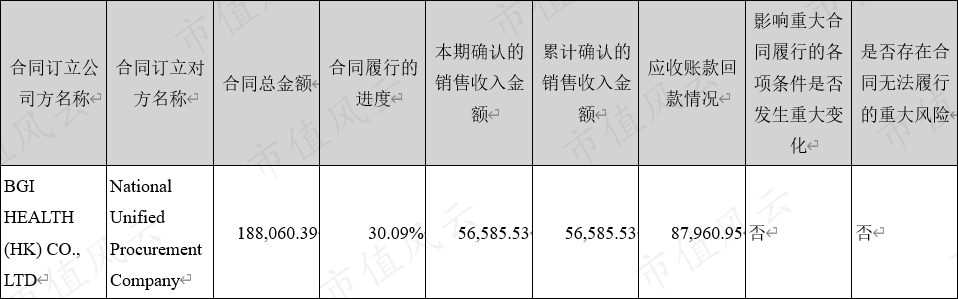

新冠试剂盒的厂家其实大家都比较狡猾,都是发货了多少,生产了多少,海关出口了多少,那么就有个问题来了,这里面有多少是确认收入了?这个给大家判断公司2020三、四季度业绩带来了很大挑战。

比如沙特这个,上半年就确认了30%的收入。就是说下半年还有不到13亿的收入等着确认。

华大基因的试剂盒收入算在了精准医学综合解决方案里面的,毛利率70.52%,去年是65.97%,变化不大。

我们在来看看圣湘生物,今年毛利率是83.10%,去年是65.16%。这个毛利率差了13%个点,华大是原料买贵了?还是人工贵了?武汉和长沙的工资差距应该不大啊……

而且,据我了解,华大的薪水在行业内并不高。

因此,华大这个营业成本真是个迷,不管是以前的NGS产品还是现在的PCR,毛利率都比行业低,这个按理说不应该,不是一个行业老大有的姿态。

3.自主平台优势几何?

当我想比较一下自主平台和非自主平台的有优势的时候,想到了华大的小弟贝瑞基因,但是贝瑞这个年报写的真的让人想骂人,没法和华大比。我们还是看看毛利率吧。

简单说,华大肿瘤业务的毛利远低于燃石、泛生子,我就好奇,一直吹的自主平台优势呢?直接成本和别人差了20%,终端价格还比别人低,这个业务很难判断是否赚钱……

然后我在看看看家的业务生育健康,2020半年度成本居然上涨了。还是那句话,干啥了?业务没有增长,成本反而涨了,这个可不是一个疫情因素就能遮掩的,也不是民生项目低价可以解释的,华大对于直接成本的管控必须要重视了。

自主平台用的还不如其他家进口的平台的话,和智造这个关联交易可就说不清楚了。