会员

会员 下载APP

下载APP

风云君曾在2019年写过这家公司的独立研报(下载市值风云APP搜索),时隔1年后,风云君发现这家公司营收和利润都出现了大幅增长,因此,再来一篇“马后炮”研报。

虽是回头看,但本文的分析结构与前文还是有着诸多不同。

同时,以该公司为引子,整体再来分析一下锂电池行业的过去、现在和未来。

第一部分 基本情况分析

截止2019年底,亿纬锂能(300014.SZ)实控人刘老板及其夫人骆锦红通过西藏亿纬控股有限公司间接持有上市公司的32.97%股份,此外,两人分别直接持有2.62%、1.31%的股份。

前十大股东合计持有上市公司49.30%的股份。

一、风口上的业务

如果一家公司踩上一个大风口,那么,营收和利润得蹭蹭往上,市值自然更是水涨船高。

而如果踩上好几次风口呢?

那就像亿纬锂能这样,在2015-2019年的5年内踩中“1+0.5+0.5”次风口,收入规模增长好几倍,利润增长近10倍。

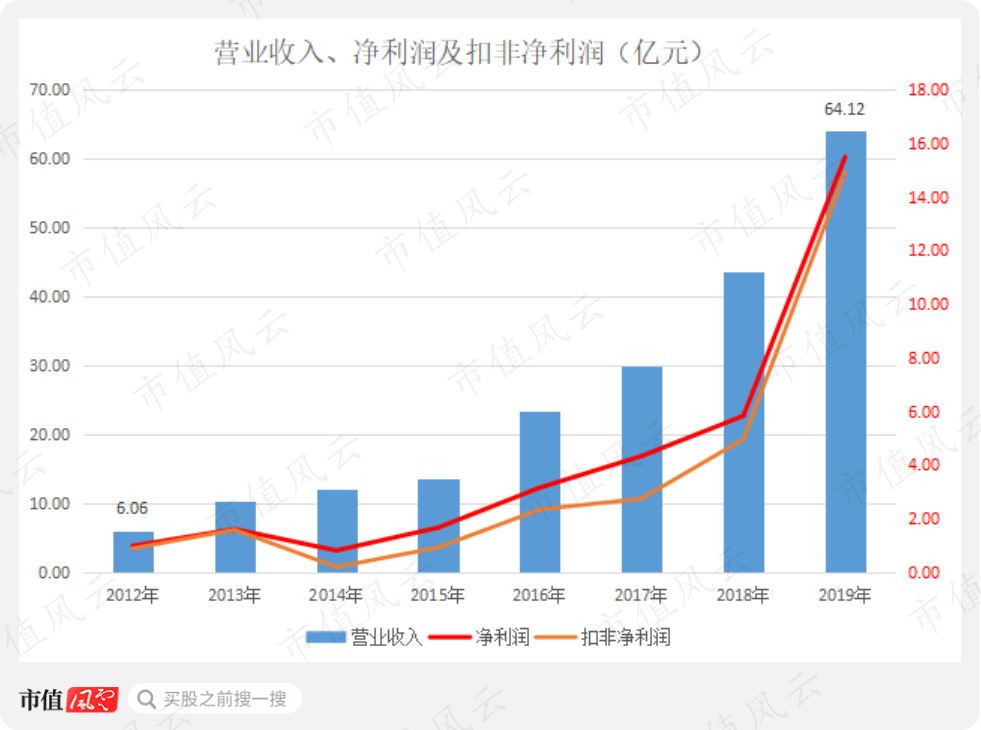

(一)营收规模8年10倍

没研究过亿纬锂能的朋友可能都会认为它是一家动力电池企业,实则不然。

这是一家从消费电子电池起家,并且至今一多半收入仍然来自消费电子电池的高速成长企业。营业收入从2012年的6.06亿元增长到2019年的64.12亿元,增长近10倍,年复合增长率高达40%;同期,净利润从0.98亿元增长到15.49亿元,增长了15倍,年复合增长率高达48%;扣非净利润与之相差不大。

如此高速的增长,称得上是乘风前行。

继续往下看。

亿纬锂能的主要业务是消费电池(包括锂原电池、小型锂离子电池)和动力电池(包括新能源汽车电池及其电池系统、储能电池)的研发、生产和销售。

动力电池的风口自不必说,对亿纬锂能而言算是1个大风口。

此外,其中“0.5个”风口是ETC:2018年3月,亿纬锂能公布“锂离子电池电容器SPC新产品开发及产业化”项目获得广东省科学技术一等奖,而该获奖项目的应用就是在ETC上。

2019年5月国务院办公厅、国家发改委和交通运输部引发取消高速公路收费站、推进高速公路ETC实施方案,明确到2019年12月底,高速公路不停车快捷收费率大约90%以上,由此,开启了轰轰烈烈的ETC加装潮。

在ETC加装的大潮下,锂原电池业务收入达18.92亿元,同比增长57.61%。

看到这里,或许有老铁反应过来,咦!光记得炒ETC设备了,居然没想到炒ETC关键零部件。

剩下的“0.5个”风口是电子烟业务,这本来有望成为大风口的业务,但是在某互联网大V介入不久后,“行业断路人”魔咒就发生了效力,行业遭遇断崖式下滑,因此,也只能算作为0.5个风口。

接下来简单了解下亿纬锂能的产业链情况。

(二)产业链

亿纬锂能的上游行业包括正负极、隔膜、电解液、电池结构件以及铝塑膜等;下游应用领域包括智能表计、汽车电子、物联网应用终端、电子雾化器、智能穿戴、电动工具、电动自行车、新能源汽车、储能等。

锂原电池也称为一次锂电池,适合在不能经常维护的电子仪器设备上使用,提供细微的电流。主要应用在各类智能表计、智能交通(ETC)、智能安防、医疗器械、E-call、石油钻探、定位追踪、胎压监测系统(TPMS)、射频识别(RFID)等领域。

锂离子电池业务收入由小型锂离子电池和动力电池构成:

其中,小型锂离子电池主要应用电子雾化器、可穿戴设备、蓝牙设备、真无线耳机、电动工具、电动两轮车等;

动力电池包括方形磷酸铁锂电池、大型软包三元电池和方形三元电池。应用在新能源汽车、电动船舶、通讯储能、电力储能等领域。

从产业链可以清晰看出,亿纬锂能的锂电池产业应用非常广泛,正是这广泛的下游应用助力其业绩近5年来业绩快速增长。

可以这样说:其收入结构每发生一次的调整,都使得其收入规模出现一次较快增长。

二、收入构成

承接前文,亿纬锂能所披露的业务收入主要来自电子烟(2018年后不再纳入)、锂原电池、锂离子电池等三大类。

从具体业务看,锂离子电池业务增长最快,2019年超过45亿元,其次是锂原电池业务,2019年接近19亿元。

2014-2019年,经历了比较明显的业务结构调整:

2016年,先是电子烟业务上取得大突破,随后2年收入高速增长;

2017年,电子烟业务收入出现明显下滑,但,锂离子电池业务和锂原电池业务又能快速补上,动力电池和消费电池业务收入均大幅增长。

2018年,继续拓展锂电池在非动力汽车上的应用领域,向TTI、格力博、小牛等大客户供货,产销两旺;此外,2018年度动力电池装机量1.27Gwh,同比大增55%。

2019年,锂离子电池业务新增戴姆勒、现代起亚等国际大客户;锂原子电池业务则是ETC市场需求激增。

2016年以来,亿纬锂能的收入快速增长主要原因是产能释放并且不断拓展新的应用,获得大客户订单。从收入结构的变化能够看出其经营策略一直在做调整。

通过市值风云APP吾股大数据可查看最新一期营收变化,见下图:

从上方截图可看出2020年一季度亿纬锂能的营业收入达13.09亿元(同比增19.20%),超过78.4%的上市公司。

三、资本运作

自上市以来,亿纬锂能通过发行股份累计募资3次,最近的一次发生在2019年5月。

而它也即将开启第四次股权募资。

1、2019年5月以21.74元/股的价格非公开发行约1.15亿股,募集25亿元,全部用于“荆门亿纬创能储能动力锂离子电池项目”和“面向物联网应用的高性能锂离子电池项目”;该非公开发行股份锁定期12个月,即于2020年5月21日解禁。

2、截止5月8日67.68元/股的收盘价计算,参与该定增的投资机构账面浮盈超过200%。

因此,需要警惕解禁后,投资机构悉数清仓兑现盈利。

3、2020年3月9日,亿纬锂能再次发布非公开发行预案,拟发行不超过9500万股,募集不超过25亿元,用于“面向TWS应用的豆式锂离子电池项目”、“面向胎压测试和物联网应用的高温锂锰电池项目”、“三元方形动力电池量产研究及测试中心项目”和补充流动资金等。

第二部分 财务分析

本部分主要从财务数据角度、通过对比方式来分析亿纬锂能相关财务指标情况。

一、成长能力分析

(一)研发情况比较

1、亿纬锂能的研发情况分析

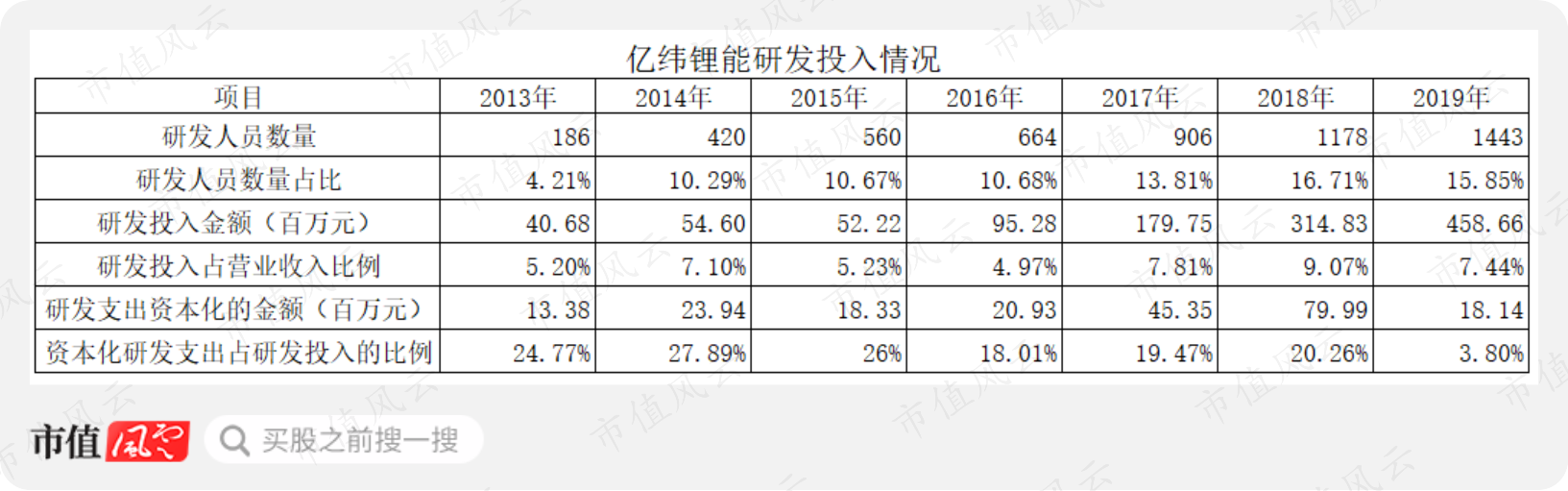

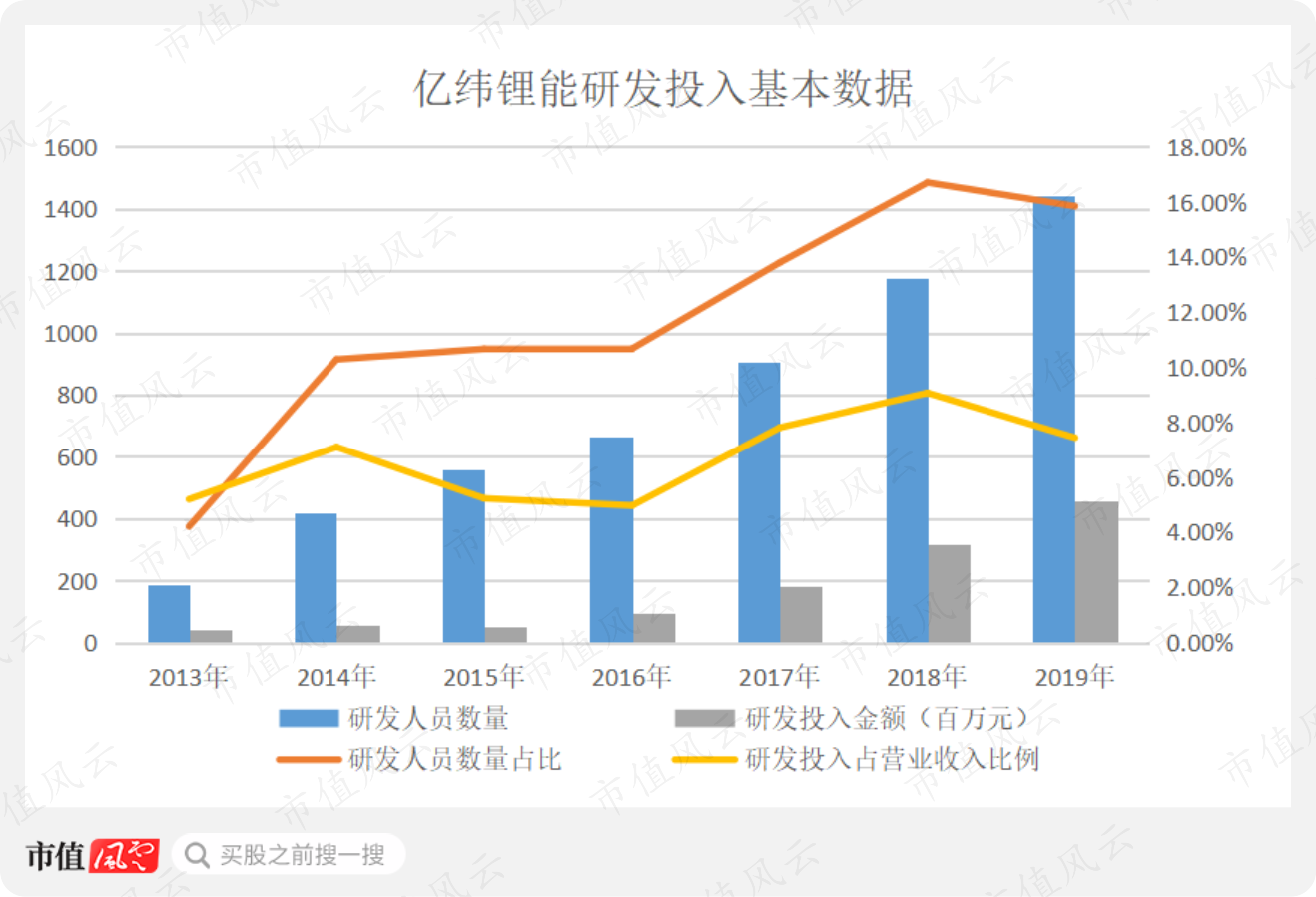

研发投入逐年增长,2017年以来研发投入金额、研发人员都增长很快,截止2019年底,研发投入达4.58亿元,占当期营业收入的7.44%,研发人员达1443人,占员工总人数的近16%,平均每6位员工有1位研发人员。

截止2019年底,亿纬锂能累计申请专利1374件,授权专利809件。核心发明专利已获得中国专利优秀奖4项;获得了1次中国轻工联合会科学技术发明一等奖,2次广东省科学技术一等奖。

此外,2018年3月,亿纬锂能公布“锂离子电池电容器SPC新产品开发及产业化”项目获得广东省科学技术一等奖,而该获奖项目的技术解决了国家应用ETC的方案,随后就有了2019年全国铺开ETC加装大潮。从某种程度上说,这是一个技术驱动产业革新的案例。

接下来是对比分析。

选取国轩高科、欣旺达、德赛电池等3家以锂电池为主营、处于行业前列、收入及盈利规模差距不是很大的企业与亿纬锂能进行比较分析,前述3家公司主营业务虽均是锂电池,但是应用领域、收入构成均有差异,因此,比较分析仅作为判断亿纬锂能财务指标所处行业位置的参考。

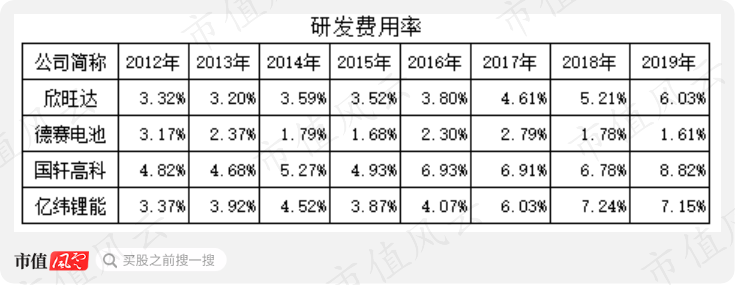

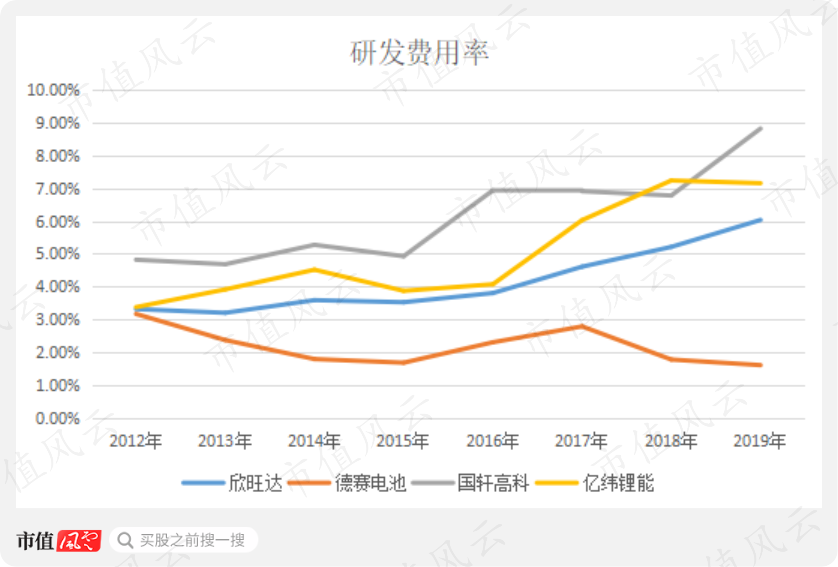

2、研发费用率比较

从研发费用率看,除德赛电池外,另外3家的研发费用率不断增长,2019年欣旺达、国轩高科、亿纬锂能分别是6.03%、8.82%、7.15%,基本都是各自费用费用率的新高,说明这3家公司都很重视研发。

科学技术是第一生产力,持续的研发投入是实现技术突破的基础。

欣旺达、德赛电池、亿纬锂能的研发费用率的上升与各自营收规模的增长基本是同步的。

继续往下看。

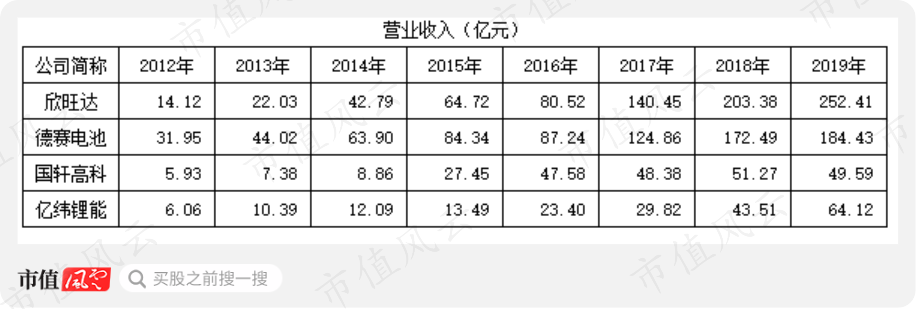

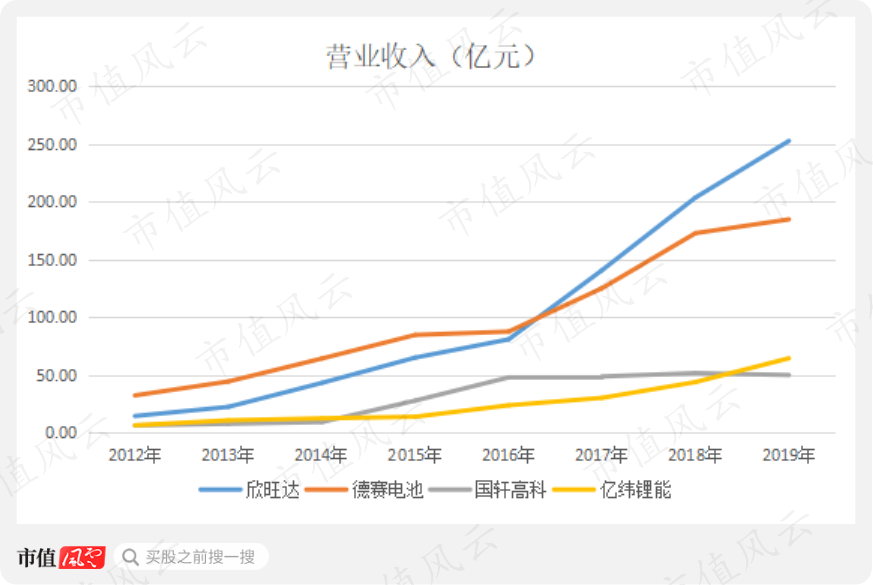

(二)营业收入比较

4家公司中比较有意思的是欣旺达和德赛电池,两家公司自2017年开始收入规模均超百亿,欣旺达、德赛电池在2019年分别超过252亿元、184亿元。

但是,二者2012-2019年的累计净利润及扣非净利润都没亿纬锂能高。

4家公司的收入规模整体都保持增长态势,尤其是欣旺达、德赛电池和亿纬锂能;以2019年的绝对规模看,亿纬锂能仅仅相当于欣旺达的1/4,相当于德赛电池的1/3。

再做个统计,2012-2019年,4家公司的营业收入累计分别是820亿、793亿、246亿、203亿,逐个减少。

那么,净利润及扣非净利润是否也是如此逐个减少呢?

(三)净利润比较

从净利润看,增长最快的却是亿纬锂能,2019年接近15.5亿元,并且扣非净利润与之同步增长,接近15亿元。

而收入规模大幅增长的欣旺达和德赛电池,净利润增长却不如亿纬锂能,2019年分别是7.5亿元、6.7亿元。

国轩高科则在2016年达到峰值的10.33亿元后,净利润最近3年连续大幅下滑。

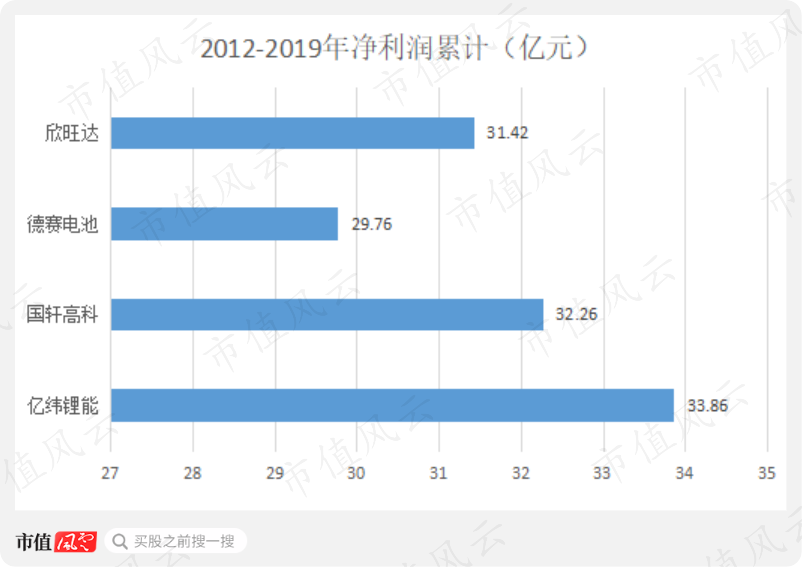

2012-2019年累计净利润与营业收入规模情况似乎成反向关系,如下图:

亿纬锂能以33.86亿元排第一,国轩高科以32.26亿元排第二,后两位则是营业收入达百亿规模的欣旺达和德赛电池。

这让欣旺达和德赛电池的老板怎么想?8年卖800亿的货,利润却不如8年卖200亿的?!

再次验证了收入规模与利润不可兼得的“真理”。

结合营业收入与净利润的情况,不难看出,欣旺达和德赛电池走的是薄利多销路线,而国轩高科在2016年的高光时刻后随即连续几年利润大幅下滑,很可能是在“还债”。

相对而言,亿纬锂能的成长性要好于这三家公司。

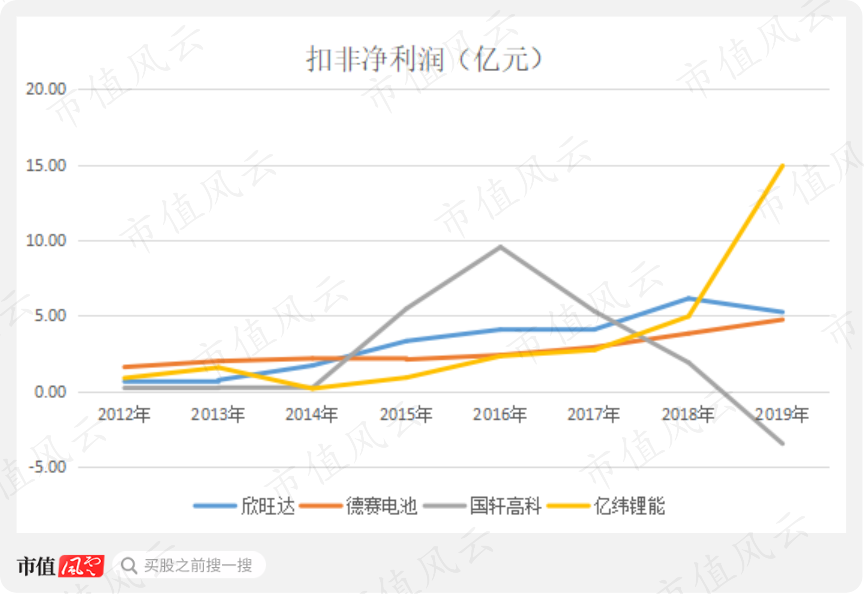

(四)扣非净利润

4家公司的扣非净利润的变动趋势与净利润变动趋势基本一致。

亿纬锂能的扣非净利润大幅增长开始于2016年,与营业收入的爆发一致。

二、盈利能力及收益质量

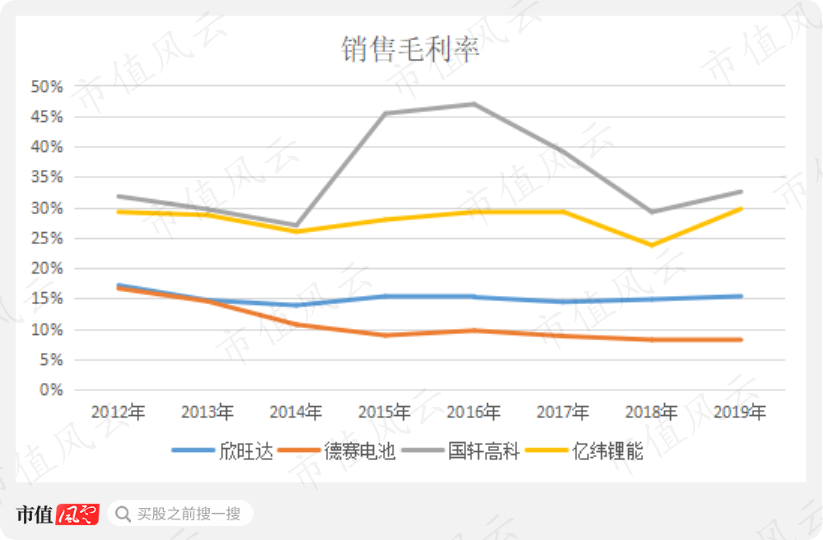

(一)销售毛利率

从销售毛利率看,国轩高科是4家公司中最高的,亿纬锂能排第二,并且比较稳定在27%-29%。

欣旺达和德赛电池明显低很多,但较稳定,欣旺达长期稳定在15%左右,德赛电池呈现小幅下降趋势,最近3年保持在8%左右,验证了上文关于欣旺达和德赛电池“薄利多销”路线的判断。

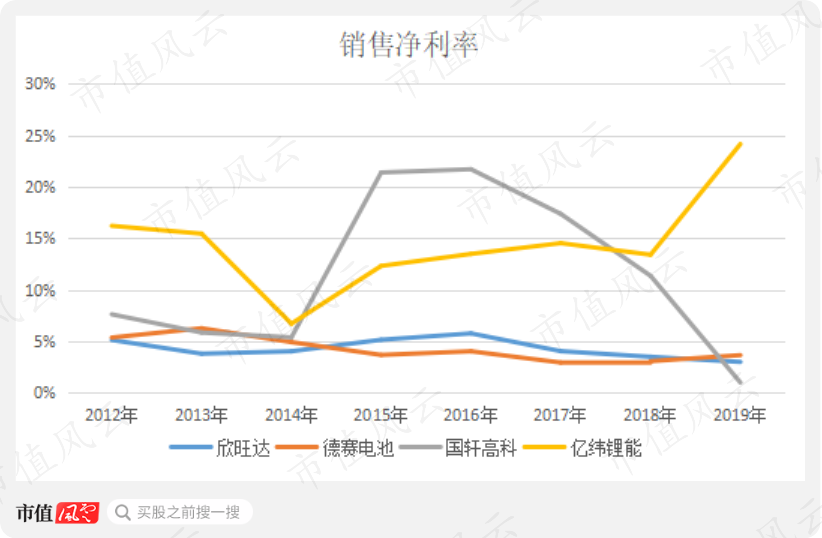

(二)销售净利率

而从销售净利率看,保持增长的只有亿纬锂能;毛利率最高的国轩高科则是大幅下降;欣旺达和德赛电池较低水平,但相对较稳定。

国轩高科毛利率最高,但是净利率却大幅下降,合理的解释似乎只有一个——期间销售费用率快速上升。

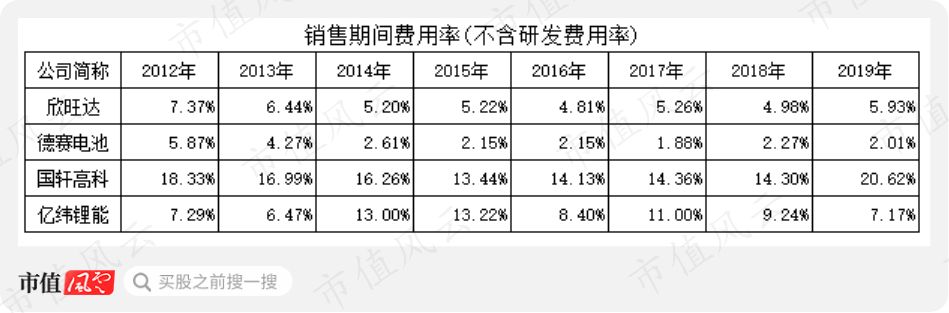

(三)销售期间费用率

从销售期间费用率(不含研发费用率)看,最近3年只有国轩高科在不断增长;德赛电池、欣旺达的期间费用率非常低;亿纬锂能的期间费用率虽然高于德赛电池和欣旺达,但自2018年开始快速下降,说明随着收入规模的增长,其边际费用率在下降。

销售期间费用率处于低位或保持较低水平,说明企业的规模效益明显,内控管理较好;反之,则应引起重视。

(注:上表的期间费用率根据上市公司年报财务数据计算而得)

(四)盈利质量的疑问

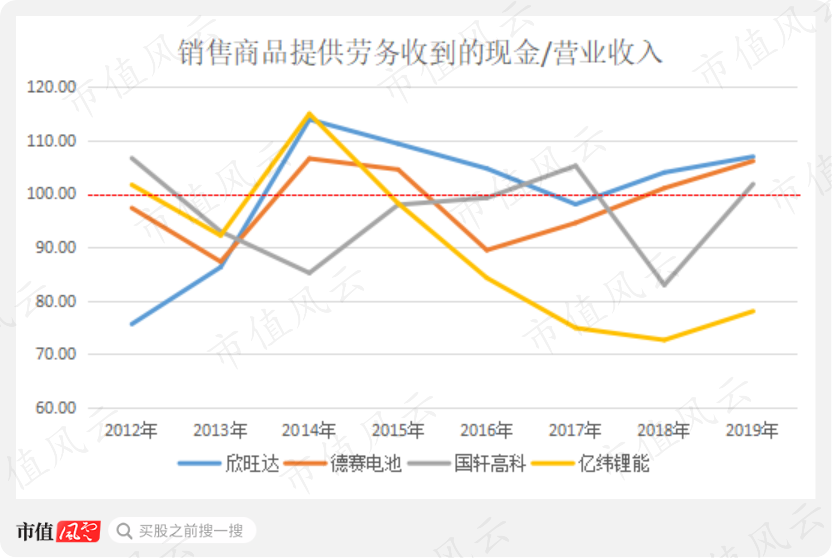

在对盈利质量进行分析时,发现到亿纬锂能的“销售商品提供劳务收到的现金/营业收入”的数值连续4年大幅低于100%,引起风云君的注意,于是对其财务指标的勾稽关系进行重点分析。

风云君暂且将“销售商品提供劳务收到的现金/营业收入”的数值称为“现收比”。

(单位:%)

(单位:%)

2016年以来,亿纬锂的现收比明显大幅低于另外3家公司,即销售商品提供劳务收到的现金长期大幅少于营业收入,这与该公司的高毛利以及行业地位不太符合。

一般而言,企业的营业收入以两种形式体现,现金和新增欠款(新增应收票据及应收账款)。那么,理论上,经营活动收到的现金/营业收入与应收票据及应收账款/营业收入相加,二者应该等于100%;

如果二者相加后的数值与100%偏差较大,则说明二者的勾稽关系不成立,企业在这两个财务数据上或存在问题,应引起足够重视。

亿纬锂能的收现比与100%长期有20多个百分点的差距,这其中是否是以新增应收账款或应收票据的形式存在?

继续看下文。

三、运营能力分析

承接前文,运营能力分析部分重点分析亿纬锂能的当期新增应收账款占营业收入的比重,以判断其财务指标上的勾稽关系是否成立。

(一)应收账款的情况分析

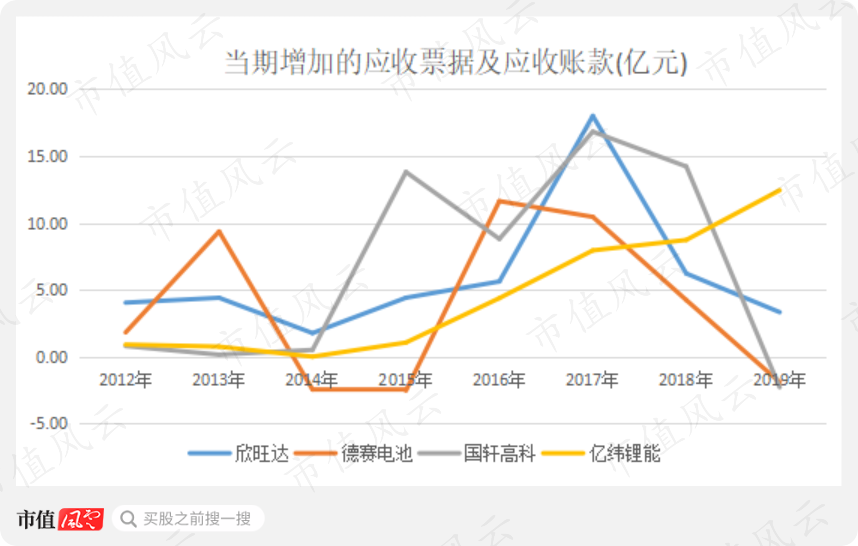

先看下4家公司当期增加的应收票据及应收账款情况

值得注意的是,2018-2019年,欣旺达、德赛电池、国轩高科的当期新增应收票据及应收账款都是出现下降,只有亿纬锂能仍然增加,显然,其以增加信用账期的方式来“换取”营收规模的增长。

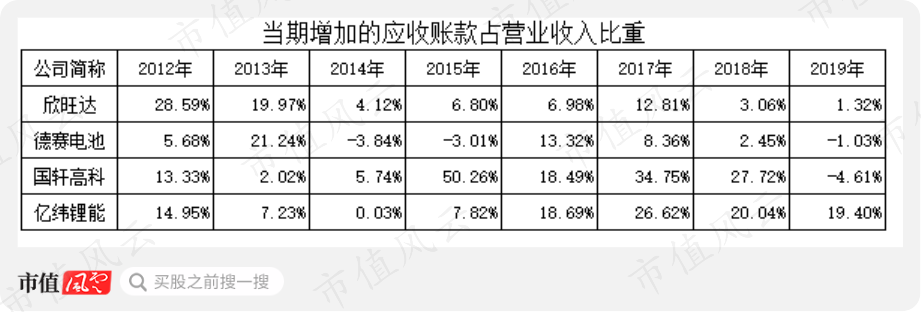

接下来看当期增加的应收账款占营业收入的比重,见下表:

从上表可以清晰看出,亿纬锂能自2016-2019年当期增加的应收账款占营业收入的比重均在20%上下,数值上与上文提到的“销售商品提供劳务收到的现金与营业收入的比值”二者的勾稽关系基本是一致的,即二者相加基本等于100%。

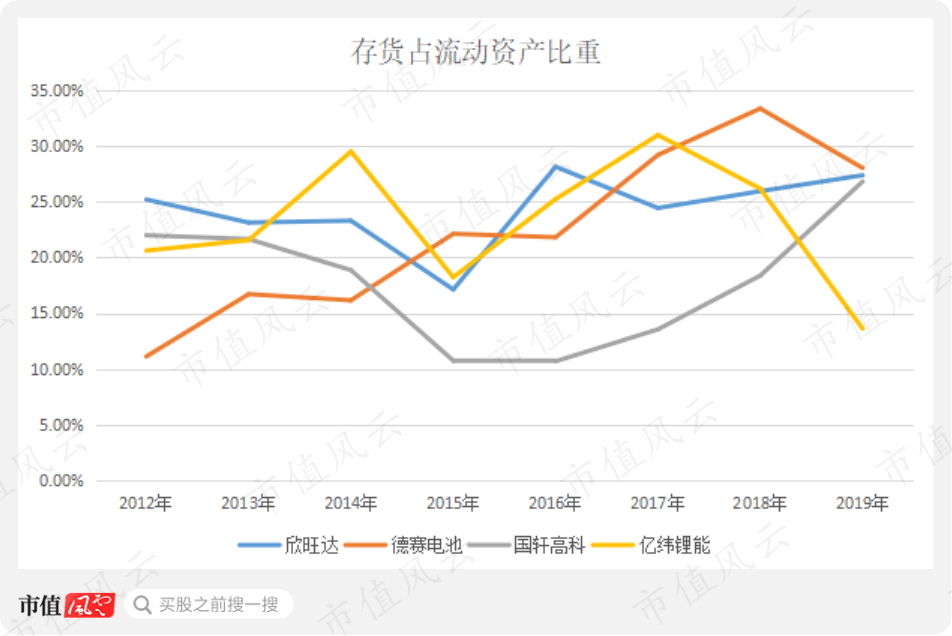

(二)存货情况

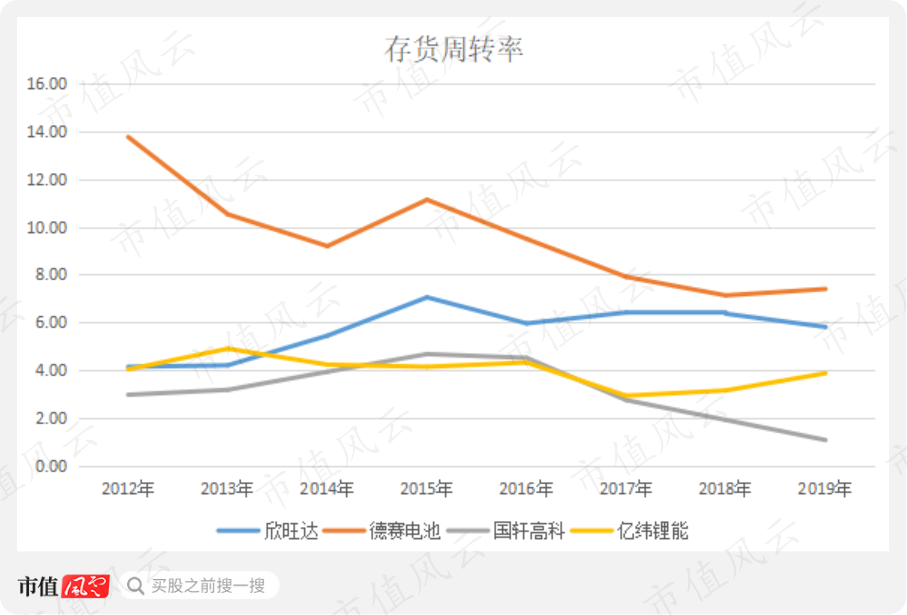

从存货周转率看,德赛电池最高,其次是欣旺达,国轩高科最低并且呈现下降趋势;亿纬锂能的存货周转率在2017年触底后,最近两年出现小幅回升。

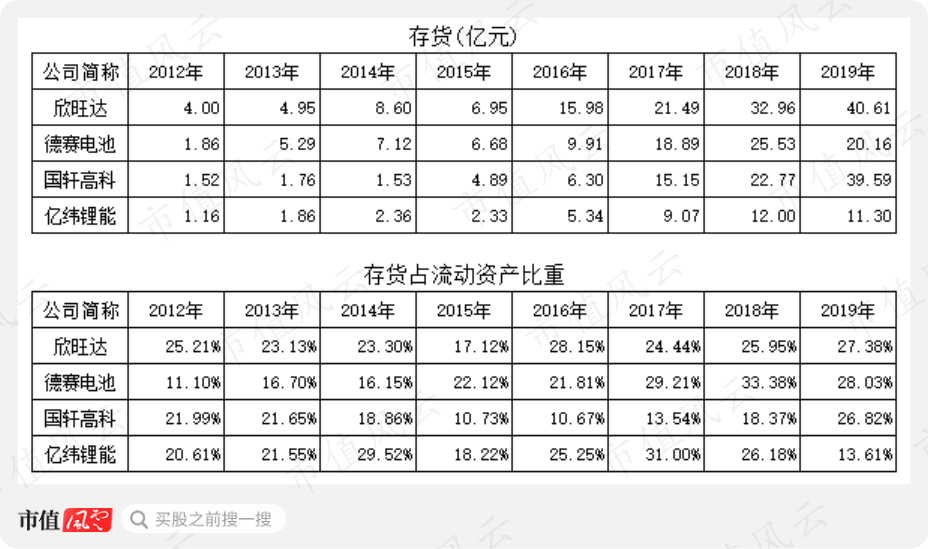

从存货绝对值看,亿纬锂能最少,并且最近两年存货占流动资产比重下降很大;国轩高科与之刚好相反,最近两年增长非常快,2019年接近欣旺达的水平。

不管是存货金额还是存货占比,欣旺达与德赛电池均呈现小幅上升趋势。

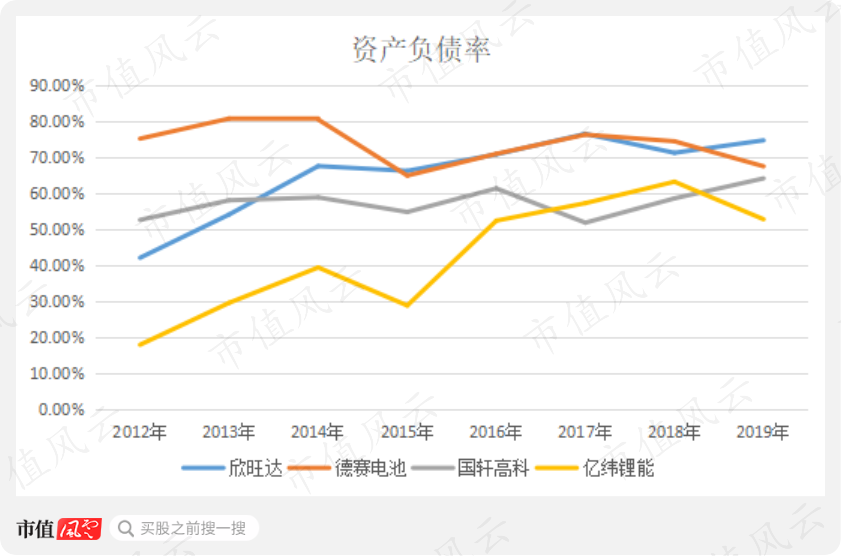

四、资产负债率分析

整体看,4家公司的资产负债率都呈现上升趋势,2019年欣旺达的负债率最高,接近75%,德赛电池与国轩高科差不多,二者均超过60%;2019年,亿纬锂能的资产负债率同比下降10个百分点,为52.7%。

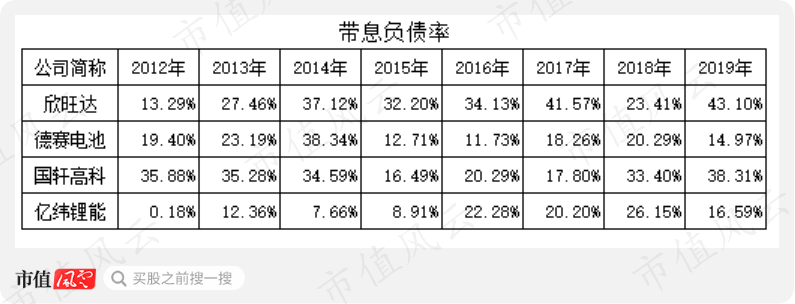

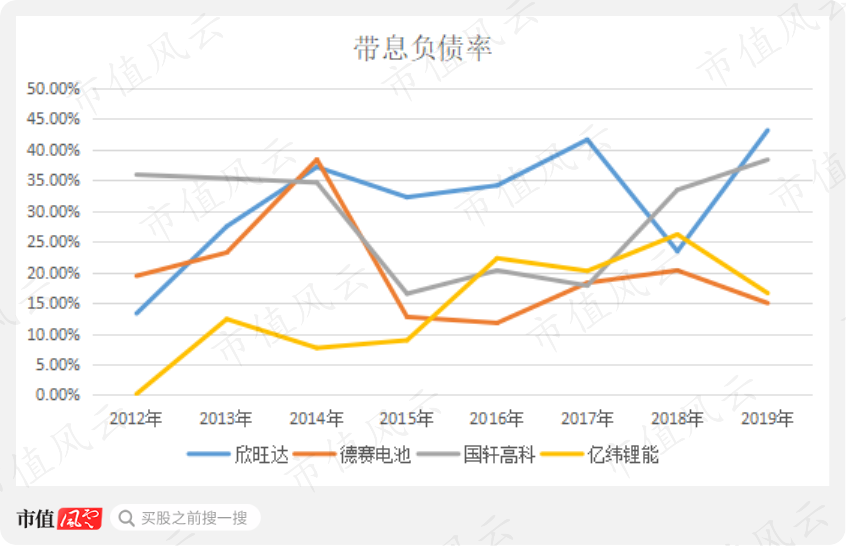

接下来再看看4家公司的带息负债率情况。

从带息负债率看,德赛电池和亿纬锂能并不高,2019年均出现明显下降,分别是15%、16.6%;欣旺达和国轩高科则出现快速增长,分别是43%、38%。

较高的带息负债必然导致债务成本增加,4家公司的利息支出均逐年增加,其中欣旺达、德赛电池、国轩高科增加较快。

计算利息支出与净利润的比值。

2017-2019年,欣旺达的利息支出与净利润的比值逐年上升,2019年接近净利润的40%,即2.97亿元;德赛电池也是如此,当期的利息支出高达2.7亿元,占净利润的4成;而国轩高科更甚,3.7亿元的利息支出相当于净利润的7.7倍。

高额的利息支出直接侵蚀了企业的利润。

随着再融资的放开,企业或加大股权融资,减少债权融资。

综上的财务数据分析发现,欣旺达、德赛电池各项财务指标相对较稳定,但是,盈利水平却比较低,并且资产负债率较高导致利息支出较多;国轩高科盈利水平虽是最高的,但是其费用率也是最高的,并且最近盈利下降非常快。

亿纬锂能盈利水平较高,期间费用率出现下降趋势,但最近两年研发投入加大,收现比远远低于同行,导致应收票据及应收账款金额及占比明细增加。

我们似乎很难只用一套标准来判断一家公司的优劣。

第三部分 减持与分红

一、减持情况

统计2019年至今,亿纬锂能部分股东及高管减持情况,截止2020年3月4日,累计减持2131万股,套现金额达8.38亿元。

需要注意的是,2020年4月10日,实控人刘金成、骆锦红拟自5月6日至2020年11月5日期间通过集中竞价方式合计减持公司不超过969万股股份,占总股本的1%。

4月20日,上市公司发布高送转方案,10股派发现金股利1.70元(含税),同时,每10股转增9股。

风云君对这种先发减持公告、紧接着发高送转方案的玩法非常愤慨。

这玩法的背后是巧合还是另有蹊跷,大家自行判断。

二、分红与融资

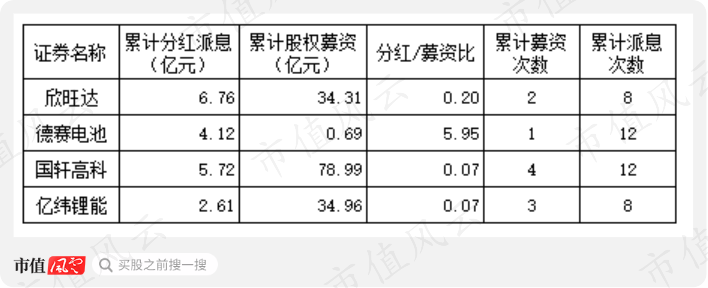

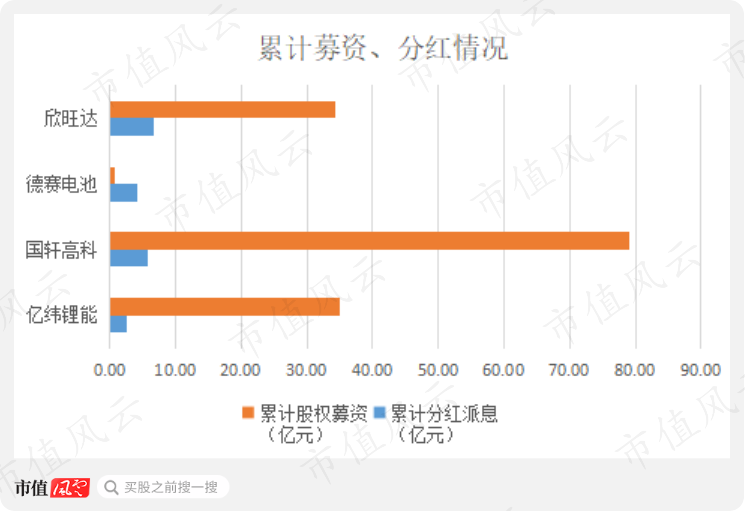

从分红募资情况看,德赛电池最强,累计募集不到7千万,但是分红却是募资总额的6倍;亿纬锂能与欣旺达募资金额相当,但是累计分红远低于欣旺达。

国轩高科的募资金额最高,达79亿元,分红/募资比仅仅0.07,与亿纬锂能相同。

结合成长能力部分的分析,2012-2019年亿纬锂能的净利润累计34亿元,但是,其自上市以来的累计分红还不到3亿元,1/10都不到,显然,上市公司在分红这事上不够重视。

提高分红派息,让股东也能分享企业快速发展的成果,或许成为亿纬锂能新的课题。

再啰嗦几句:“踩中”几次大风口,亿纬锂能的营收和利润增长了十余倍;与同行相比,其盈利能力更强一些;相对而言更偏向股权融资,在一定程度上降低了财务费用;但是,也应看到期快速成长同时,应收票据及应收账款也在较快增长,现收比明显低于同行另外3家公司。

企业发展都会遇到天花板,而就目前来看,亿纬锂的营收和利润能够继续较快增长,需要持续关注,切不可过于乐观。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复