会员

会员 下载APP

下载APP

2019年前三季度,华昌化工(002274.SZ)以其优异的业绩指标——在总营收较去年同期仅增长10.49%的前提下,归属于上市公司股东的净利润、扣非后净利润分别较去年同期增长了105.51%及101.21%,经营活动产生的净现金流更是同比暴增6倍有余!

这么好的业绩指标,究竟是如何达成的?

今天风云君就和大家一起来揭开这个谜底。

一、公司简介

华昌化工,全称江苏华昌化工股份有限公司,前身是张家港市化肥厂,2004年整体改制后于2008年9月登陆深交所中小板。

在几十年的发展过程中,华昌化工在农用化肥(主要为氮肥)、纯碱原经营主业的基础上,逐渐延长产品产业链,增加了以正丁醇、辛醇、异丁醇等为主的多元醇、浓硝酸、新戊二醇等精细化工产品以及聚氨酯等化工新材料产品。

2018年,华昌化工正式进入汽车氢能源行业。2019年4月23日,华昌化工公告控股子公司苏州市华昌能源科技有限公司(以下简称“华昌能源”)已收到张家港市环保局核发的汽车氢燃料电池及检测设备产线环评批复。

消息一出,乘着“氢能源电池”概念的东风,在接下来的两天内华昌化工的股价迎来2019年年内最高价10.89元。但市场情绪冷静后,华昌化工的股价迅速回调。

回顾其发展历程,风云君发现首先不得不提的是其曾三度保壳的往事。

二、三度保壳

(一)明显的保壳特征

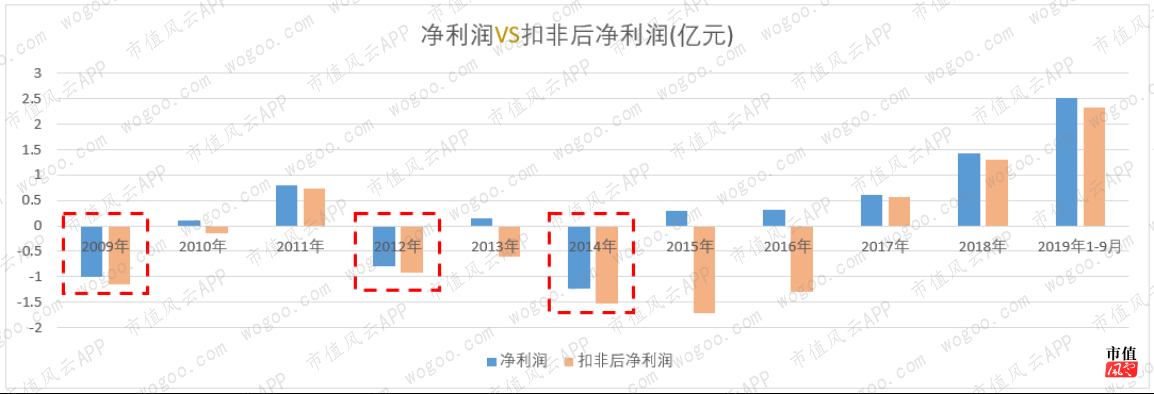

为帮助理解,先来看一张华昌化工2008年上市后至目前的数据统计图:

在2009年~2019年的十年间,华昌化工的两项盈利指标呈现了以下特点:

1、2009年、2012年和2014年华昌化工的净利润与扣非后净利润均为负;

2、在上述年份起算的后1~2年,华昌化工的净利润扭亏为盈,但扣非后净利润仍然为负,2015、2016年扣非后净利润绝对值与净利润绝对值相差较大;

3、2017年起,华昌化工的净利润与扣非后净利润持续为正。

也就是说,2017年以前华昌化工的净利润时隔一年或两年就有规律地正负交替,显然是华昌化工惯性借助非经常性损益使自己免于披星戴帽,进而达到保壳的目的。

下面来看下华昌化工究竟因何引发保壳危机,又是具体通过什么操作来保壳的。

(二)行业熊市下的二度保壳

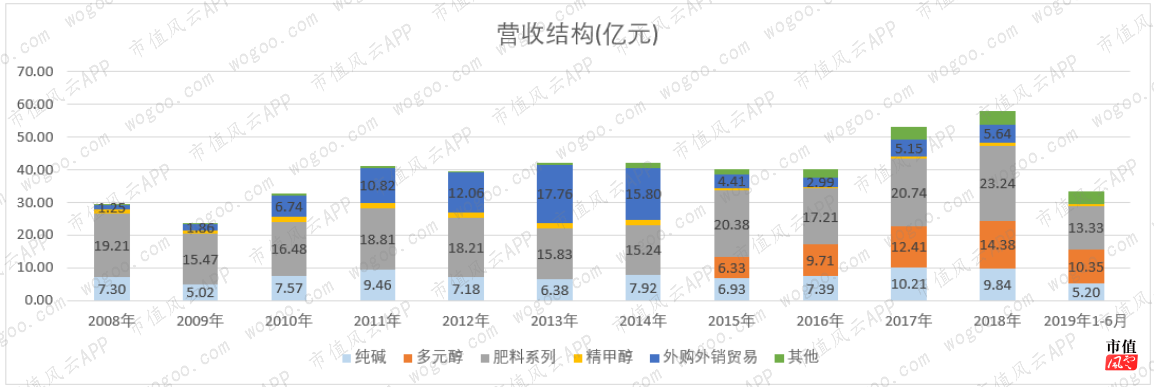

从以上的营收结构可以看出,2008~2009年,华昌化工近90%的收入都来源于纯碱与化肥。

2010年起,华昌化工的外购化肥、化工品业务占总营收比重虽然大幅增加,但贸易行业的典型特征是收入、成本两头大,毛利极低,在分析公司时重点仍集中在纯碱、化肥及多元醇业务。

2015年起,贸易业务占总营收占比从2014年的37.46%下降至2015年的10.94%。同年起,多元醇业务在华昌化工的营收中开始占有一席之地。

受2008年金融危机的冲击,2009年纯碱需求急剧萎缩,纯碱价格大幅下跌,跌幅超过氯化铵、复合肥等化肥产品,华昌化工的纯碱收入和化肥收入都出现萎缩。行业熊市来临时,华昌化工出现上市后第一次的亏损。

2010年,尽管纯碱的价格出现大幅拉升,但煤炭、电等主要原材料价格的上涨导致当年前三季度华昌化工仍旧处于亏损,但第四季度一笔2300万元的卖地款和1168万元的政府补助将公司从连亏两年的边缘拉了回来。

(来源:choice数据库)

2012年,行业产能过快扩张带来了严重的产能过剩,纯碱价格从2000元/吨回落至1300元/吨左右的低位。纯碱价格的大幅降低导致当年华昌化工销售毛利较同期下降48.23%,2012年出现第二次亏损。

2013年亏损情况仍未有彻底的好转,华昌化工祭出了熟悉的政府补助大法,第四季度暴增至9700万元的补贴款令华昌化工二度保壳。

(三)第三次保壳

1、内控缺失引发的巨额坏账

根据中国农资流通协会统计,我国化肥行业产能过剩情况加剧,2014年我国化肥需求量仅为4894万吨,而化肥总产能已达到13167万吨,过剩产能达到62.83%,行业产能利用率跌至52.66%,较前两年降幅超过17%。

受此影响,市场竞争加剧,尿素、氯化铵等化肥产品价格大幅减低。2014年华昌化工也因此录得1.24亿元的亏损,创下上市以来的历史新低。

2015年,化肥产能过剩情况并未明显好转,尿素等化肥产品价格仍旧处于低位,甚至还有继续下行的趋势。同时纯碱行业需求继续低迷,价格萎靡不振。

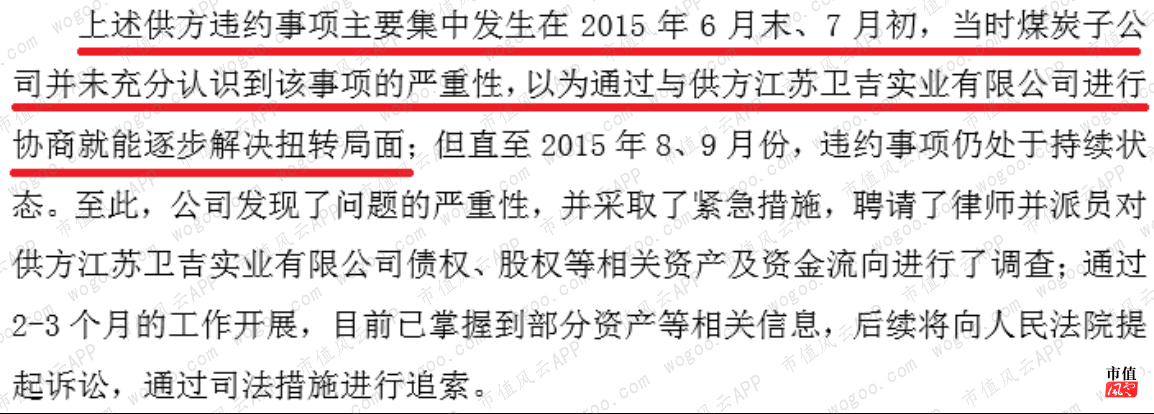

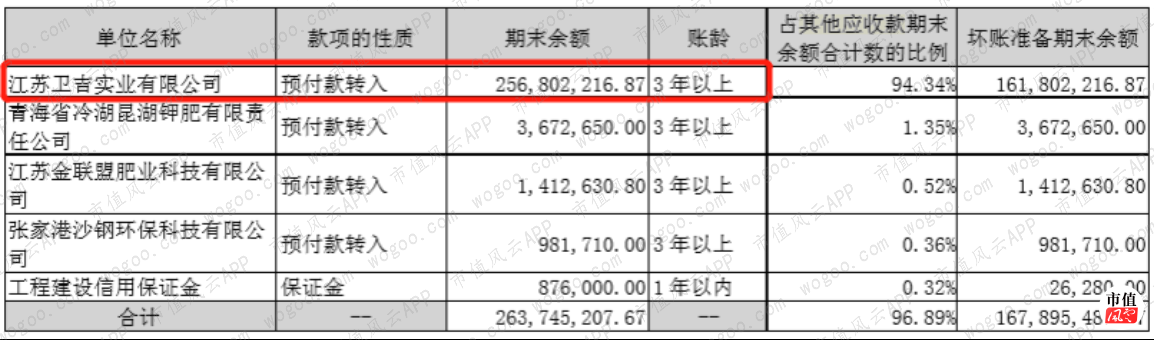

在经营不如意的情况下,2015年华昌化工向江苏卫吉实业有限公司(以下简称“卫吉实业”)预付的2.57亿元煤炭采购款预计无法收回,对此华昌化工计提了1.62亿元的坏账准备,导致连亏两年的魔咒再现。

作为煤头化工企业,无烟煤等原料煤一直是华昌化工的重要原材料。2013年以前,华昌化工就已与卫吉实业建立供销关系。2014年,华昌化工的煤炭子公司未对卫吉实业进行重新评估即与其继续保持煤炭采购。

2015年卫吉实业发生实质违约,未及时向华昌化工提供煤炭。

(来源:公司关于问询函【2016】第5号的回复)

待华昌化工发现卫吉实业早已资金链断裂,无法归还预先收取的煤炭采购款时,早已错过最佳的索赔时间。尽管华昌化工将卫吉实业诉至法院并获得了胜诉,但判决书下发后卫吉实业据不还钱,也无钱可还。

2、承诺的补偿哪儿去了?

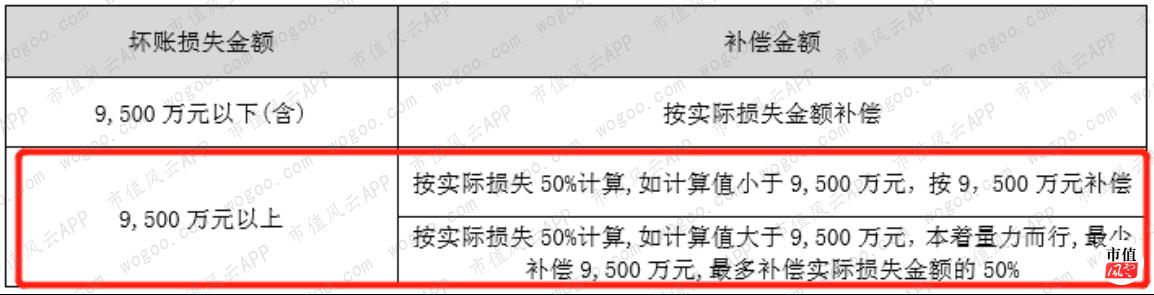

华昌化工预付卫吉实业的煤炭采购款是2.57亿元,既然预计全部无法收回,为何只计提了1.62亿元的坏账准备?

事实上,这个数字是在华昌化工控股股东苏州华纳投资股份有限公司(以下简称“华纳投资”)作出了补偿9500万元承诺的基础上计算得出的。

(来源:公司关于问询函【2016】第5号的回复)

根据以上华纳投资提出的补偿方案,对于华昌化工提起诉讼的最小实际损失2.083亿元(未计算罚息),华纳投资其实至少应给予华昌化工1.04亿元的补偿款。

(来源:2019年半年报)

但是,截至2019年6月末华昌化工账面的其他应收款上,还趴着对卫吉实业仍未追讨回一分钱的预付款项。

而从未发生变化的2.57亿元期末余额来看,控股股东华纳投资2015年就承诺的补偿款至今一毛也未到账。

2018年6月22日,法院就已裁定卫吉实业破产清算了。迄今都没还的钱,估计是别想要回来了。

既然这样,华纳投资没有拿出真金白银的9500万元“补偿款”部分,是否也应该计提坏账了?总不能凭着一张空头支票,华昌化工就此“省下”了9500万元的利润吧?

3、被提前卖掉的子公司

2011年11月,华昌化工与东华能源股份有限公司(东华能源,002221.SZ)、江苏飞翔化工股份有限公司合资设立张家港扬子江石化有限公司(以下简称“扬子江石化”,现已更名为东华能源(张家港)新材料有限公司),其中华昌化工出资2.2亿元,持股22%。

扬子江石化运营的是年产120万吨丙烯项目,2015年4月该项目已建成投产。华昌化工2013年投入建设的年产25万吨的多元醇项目,就需要以丙烯作为主要原材料生产。

然而,扬子江石化的项目投产刚两天,华昌化工就宣布要以2.5亿元的价格将手中22%的股权卖给东华能源。此举被华夏时报质疑为“杀鸡取卵”并喜迎深交所问询函。

据东华能源披露,120万吨的丙烯一期项目建成即可获得4.46亿元收益。牺牲掉彼时丙烯供不应求的美好前景和到手可得的收益,只为换来3068.34万元的处置投资收益,华昌化工这种“上赶着卖”的举动实属出于保壳的无奈,别忘了2015年上半年账上还有-0.28亿元的亏损啊~

(来源:2018年年报)

![]()

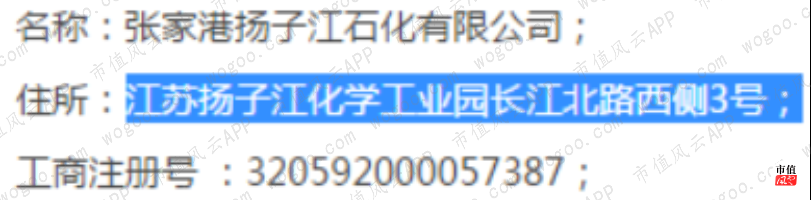

(子公司张家港市华昌新材料科技有限公司地址,来源:天眼查)

(扬子江石化地址,来源:关于转让张家港扬子江石化有限公司股权的公告)

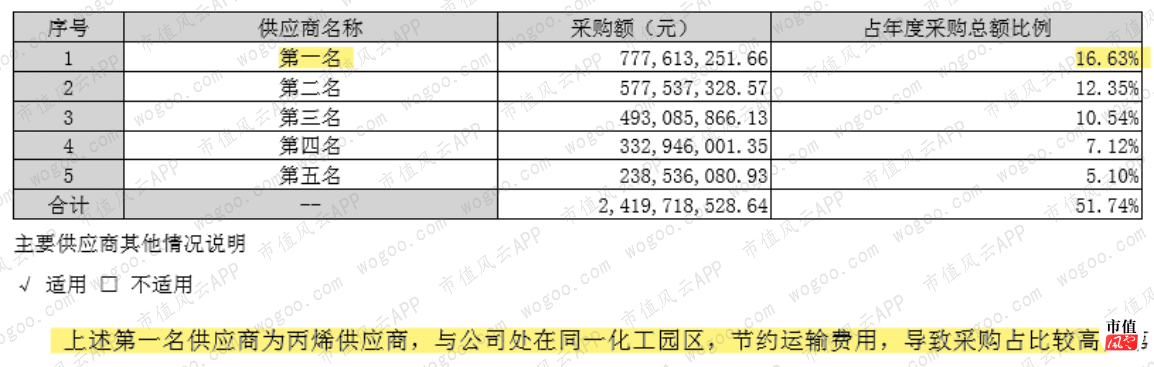

而根据2018年年报对公司第一大供应商的描述,结合负责运营华昌化工多元醇项目的子公司张家港市华昌新材料科技有限公司(以下简称“华昌新材料”)与扬子江石化位于同一工业园区的事实,可以确定扬子江石化后来成为了华昌化工的丙烯供应商。

2017年、2018年华昌化工分别向扬子江石化采购了6.83亿元、7.78亿元的丙烯。

把能赚钱的参股子公司卖掉后还得向其采购巨额必需原材料,华昌化工做的这买卖啊,着实亏得让人心疼……

4、亏损填不完,股票来凑

即便是卖掉了参股子公司,2015年下半年又新增了1.62亿元的坏账,亏损的洞填不完怎么办?

别担心,拯救利润的除了三大法宝“卖地卖房卖公司”以外,还有别的资产可以卖嘛~

早在2011年,华昌化工即购入苏盐井神(603299.SH)1800万股股票并斥资1.5亿元认购了1500万股东华能源2011年增发的股票。2015年12月,苏盐井神上市,使华昌化工大赚一笔。

但由于当时还是苏盐井神的股票还是限售股,2015年华昌化工最终卖掉的是手中部分价值2.55亿元的东华能源股票。2016年,华昌化工继续靠卖东华能源股票换得2.08亿元的投资收益,在此成功扭亏为盈。

时至今日,华昌化工在手的剩余股票,还能成为下一次利润不足时“救命的药”。

三、好转的近况?

从2017年起,华昌化工的财报数据似乎逐渐有起色。

正是从这一年起,华昌化工净利润、扣非后净利润两项盈利指标呈现出持续为正的状态。

(一)毛利率上升

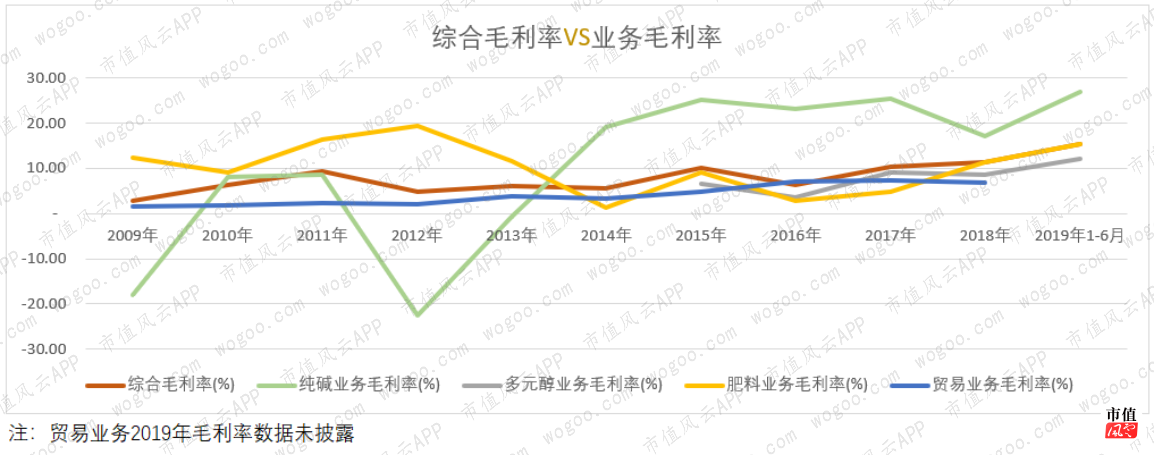

直接导致上述盈利指标发生正向好转的首要原因在于:综合毛利率的提高。

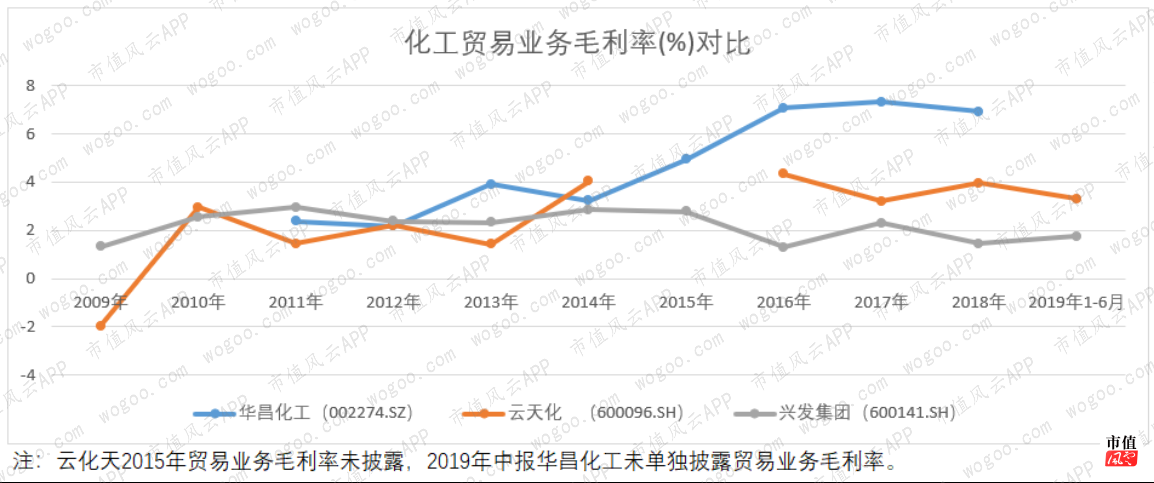

上图是华昌化工近十年以来综合毛利率与收入占比90%以上的业务毛利率对比图。从图中不难看出,纯碱业务(绿色的线)、肥料业务(黄色的线)毛利率波动最明显。

结合前文的分析可知,这两项业务的毛利率受产品价格严重制约。2009年、2012年纯碱价格基本位于十年中的底部导致纯碱业务毛利率为负;2014年化肥行业产能严重过剩导致化肥价格大幅下跌,肥料业务毛利率接近于0。

自2016年起,除贸易业务外,其余业务基本呈现出波动向上的趋势。由于下游房地产、汽车市场需求复苏,纯碱价格震荡上行,恢复至1800~2000元/吨的水平,纯碱业务毛利率随之波动;对环保增塑剂的需求也使得正丁醇、异丁醇等多元醇价格自2016年起有所上涨,多元醇业务毛利率向上波动。

(来源:choice数据库)

2019年上半年,多元醇主要原材料丙烯的降幅高于各类多元醇产品的降幅,多元醇毛利率相对提高。

此外,随着华昌化工对产业园区动力及原材料结构调整(利用煤气化技术替代原价格较高的原材料无烟煤,生成合成气)技改项目在2015年至2019年上半年的逐步完工,新产品新戊二醇原材料基本自给,多元醇及肥料业务的成本有效降低,也拉高了毛利率。

在这些业务中,不知是否因外购外销的产品结构不同,自2015年起,华昌化工的贸易业务毛利率均高于同行业上市公司云天化(600096.SH)及兴发集团(600141.SH)。前者是后两者的1.63~5.45倍。由于缺乏详细信息,风云君对华昌化工该项业务毛利率偏高的合理性表示疑惑。

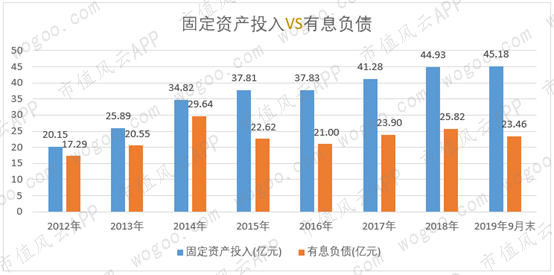

(二)固定资产投入增加额减小

华昌化工的产品基本都具有量大但单价低的特征,在产品价格不可控的前提下,适当地扩充有前景的新产品、扩大产量降低边际成本无疑成为其选择。

2012年~2014年,随着固定资产投入规模的扩大,华昌化工的有息负债迅速增加。2015年,由于上市后第二次定增募得8.97亿元资金用于偿还贷款及补充流动资金,当年有息负债规模自2012年以来首次降低。

2016年以后,固定资产投入规模再次出现明显增幅,但有息负债增长规模明显小于固定资产投入净增加额。说明2017年起华昌化工对银行贷款的依赖逐渐降低。

(来源:2019年中报)

2019年前三季度华昌化工产业园厂区及子公司技改项目陆续转固,在建工程项目投入大幅减少,固定资产投入的扩张速度明显放缓。2019年1-9月有息负债规模迎来2012年以来的第二次降低。

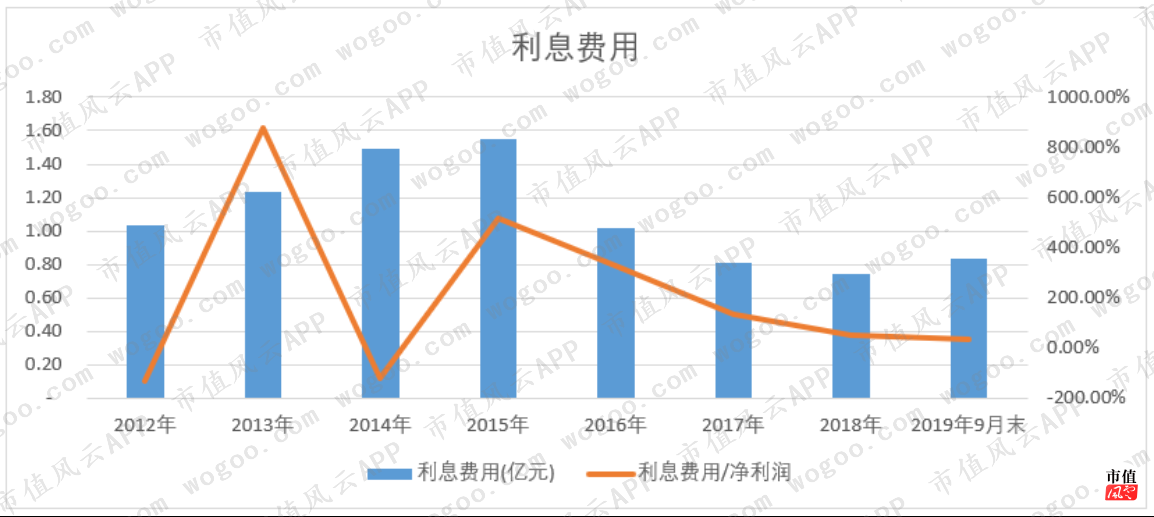

受此影响,降低的还有利息费用。2015年以后,华昌化工的利息费用和利息费用占净利润比例都明显降低。尤其是2019年前三季度,尽管部分借款到期导致华昌化工利息费用较2018年有所增加,但利息费用对净利润的侵蚀相对降低了。

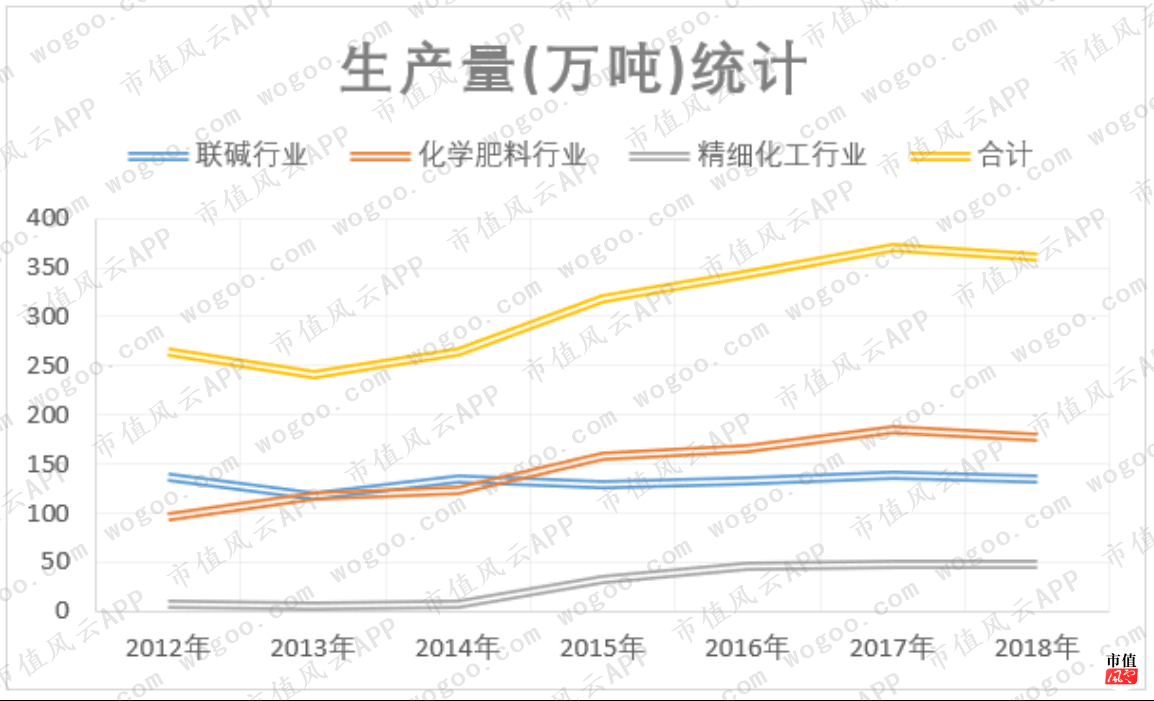

至于华昌化工的投入是否值得,图中化肥行业及精细化工行业的产量提升,尤其是精细化工行业产量提升带来的良性营收规模提升在一定程度上能够说明问题。

但截至2019年9月末,华昌化工的资产负债率为56.55%,远高于同行业华鲁恒升的26.99%,在不排除未来仍有扩产改造需求的前提下其偿债能力值得持续关注。

(三)资金周转改善?

主营业务净利润增加,对外负债压力减小,无疑都应使华昌化工的资金周转情况改善。

2015年扣除预付卫吉实业的煤炭预付款后,华昌化工预付账款基本维持在1.2亿元~1.7亿元的水平,相较于2015年以前该数值有所降低。在卫吉实业事件爆发后,华昌化工有在注意控制预付账款的大小。

另外,应收账款的及时回收导致周转天数的减少,亦直接改善了华昌化工的资金周转情况。

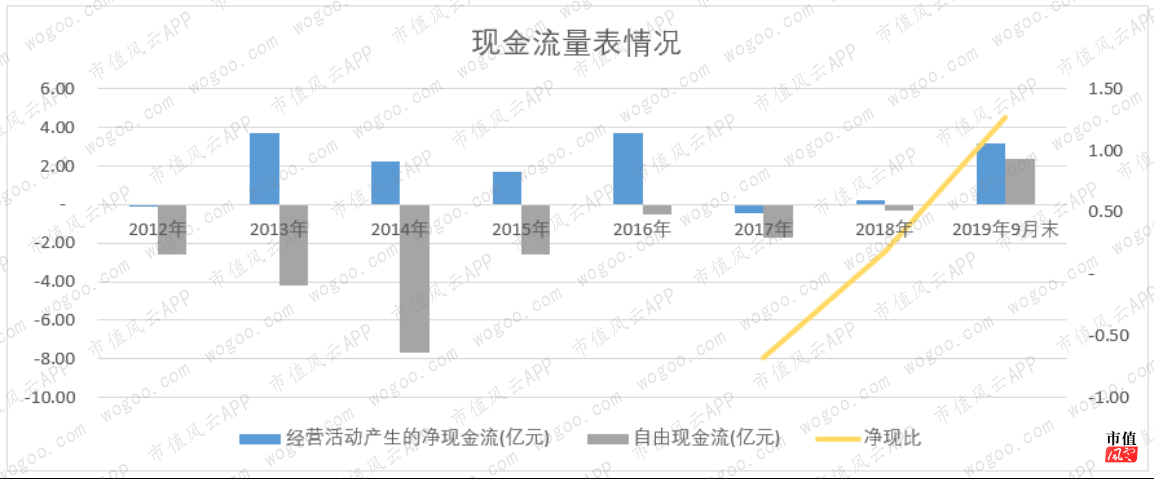

从华昌化工现金流量表情况看,2012年以来,由于固定资产投资投入暂时处于收尾阶段,2019年前三季度公司自由现金流首次为正。

由于2012~2016年净利润正负绝对值波动较大,为增强可比性,在此仅选取净利润绝对值大于5000万元且持续为正的年份进行比较。也是直至2019年前三季度,华昌化工的净现比指标才完全靠合理的正的净利润突破1,较2018年的0.18改善不少。

但相对地,华昌化工手中的可支配资金增幅却不大。

![]()

尽管2019年三季报未披露明细数据,但我们可以通过2019年上半年的可支配资金与经营活动净现金流、净现比的变化来推断出华昌化工2019年前三季度是否真的有真金白银流入。

2019年上半年,华昌化工经营活动产生的净现金流、净现比分别为2.55亿元和1.3,前者是2018年同期的2.5倍。但在手的可支配资金,却只比2018年增长了11.53%,远低于经营活动产生的净现金流增幅。

也就是说,华昌化工的资金周转情况改善更多地是通过固定资产投入减少、原材料价格下跌导致的总采购额降低来达成,实际到手的真金白银增幅并不大,仍需努力啊。

四、结语

与同行业相比,华昌化工上市11年共募资18.15亿元(净额)、分红3.63亿元,分红仅占募资净额的19.98%,低于鲁西化工的75.69%,也低于华鲁恒升的52.09%。

上市11年,华昌化工似乎终于在历经三次保壳后迎来了业绩的“春天”。

但作为一家典型的化工企业,目前华昌化工仍受制于产品、主要原材料丙烯价格,毛利率波动幅度较大;同时不排除未来仍有扩产改造的需求,像目前因固定资产投资减少拉动净利润、改善资金周转的情况不可长期持续。

在不可控的价格因素前,如何进一步抵御价格风险挣得真金白银,争取在下一次熊市中仍保持坚挺是华昌化工接下来需要好好思考的问题。

至于氢能源电池业务,还是拿产品说话吧。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复