会员

会员 下载APP

下载APP

文:初善君

说实话,初善君八问瑞华的初衷是希望监管不放过任何一个坏人,也不能冤枉任何一个好人,给广大散户提供良好的资本市场环境,底下的留言也大多表示了同样的期望。然而总有些老鼠屎把审计责任推卸的一干二净,初善君不禁想展示一下瑞华事务所以前在A股的事迹。

是否功过自有评判,瑞华何去何从也自有公论,本文初善君只列事实,不做太多评价。文章主要内容和数据均来自证监会行政处罚决定书,简直是一份审计问题清单,值得每个审计人学习。

据中注协6月10日公布的《2018年度业务收入前100家会计师事务所信息》,瑞华会计师事务所2018年度业务收入为28.79亿元,排在立信会计师事务所之后,居内资所第二位。

1、退市的华泽钴镍

大家还记得华泽钴镍,这家刚刚完成退市的公司吧。瑞华所为华泽钴镍2013年、2014年年度报告的审计机构,对上述两年年度报告均出具了标准无保留的审计意见,并收取华泽钴镍年度报告审计服务费用130万元。

问题一:瑞华所在2013年和2014年年度报告审计过程中,未与治理层进行沟通,无法了解在此过程中治理层所发挥的作用,可能导致会计师错误评估舞弊风险。瑞华所上述行为不符合《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》第二十一条和第二十二条的规定。

问题二:瑞华所对华泽钴镍2013年、2014年应收票据审计过程中,未对票据余额在审计基准日前后激增又剧减的重大异常情况保持必要的职业怀疑,未能及时识别财务报告的重大错报风险。

问题三:华泽钴镍2013年年报审计工作底稿显示,瑞华所通过传真取得的9家不同单位的询证函回函上所记录时间,最早为2014 年4月17日下午3:44,最晚为同日下午3:49 ,中间间隔仅5分钟。针对询证函回函(均系传真件)时间高度集中的异常现象,会计师未给予应有的关注,未对回函的来源进行核验,所获取的审计证据可靠性低。上述行为不符合《中国注册会计师审计准则第1312号—函证》第十七条、第十八条的规定。

2、IPO造假

瑞华所作为振隆特产IPO审计机构,对振隆特产2012年、2013年及2014年财务报表进行审计并出具了标准无保留意见的审计报告,审计收费130万元。

问题一:瑞华所在对振隆特产2012年至2014年营业收入进行审计时,振隆特产提供的与各个境外销售客户签订的合同的格式大致相同,合同中缺少对外贸易合同的一些基本要素,如:对货物质量的约定(如纯度、含水率、破损率等);包装标准;付款条件(如见票即付);需要提交的文件(如发票、提单、各种检疫检验证明文件等)。

问题二;瑞华所在对振隆特产2012年至2014年财务报表进行审计时,对大部分销售客户(包括大部分境外销售客户)期末应收账款余额及当期销售金额进行了函证。瑞华所将向销售客户的询证函交由振隆特产的工作人员发出,未对函证保持控制。振隆特产后安排将虚假回函寄回瑞华所。

问题三:在监盘过程中,在振隆特产的存货密集堆放,各垛物品间没预留可查看空间的情况下,只对顶层、侧面以及外围的存货进行抽样检查,未对垛中心存货进行检查。此外,瑞华所在总体审计策略中提出,核对库房进销存账与财务账是否一致,但实际未执行。

瑞华所在审计底稿中记录2012年、2013年及2014年的抽盘比例分别是54.36%、67.85%及88.56%,但是瑞华所实际抽盘的比例远低于审计底稿记载的比例。此外,2013年及2014年,瑞华所在总体审计策略中提出要加大抽盘的范围与数量,但实际也未执行。

3、亚太实业造假

瑞华所对亚太实业2013年年度财务报表出具标准无保留意见的审计报告,亚太实业财务报表审计业务收费为35万元,对2013年济南固锝单独出具了审计报告,审计业务收费为4万元,共计收费39万元。

问题一:瑞华所在出具审计报告前知悉了亚太实业股权转让的事宜,在仅取得亚太实业大股东出具《承诺函》的情况下,未合理考虑该事项对长期股权投资减值准备的影响,未对相应错误予以识别和采取适当措施。上述行为违反了《中国注册会计师审计准则第1332号-期后事项》第十一条的规定和《中国注册会计师审计准则第1101号-注册会计师的总体目标和审计工作的基本要求》第二十八条的规定。

问题二:瑞华所在审计中发现会计差错,并未要求济南固锝按照《企业会计准则》进行追溯调整,而是要求济南固锝直接调减本期营业成本,虚增产成品。该会计处理方式导致亚太实业2013年虚增净利润2,570,440.80元(未考虑所得税因素),占亚太实业当期净利润的97.87%。瑞华所的上述行为违反了《中国注册会计师职业道德守则第1号-职业道德基本原则》第七条、第十条的规定和《中国注册会计师审计准则第1251号-评价审计过程中识别出的错报》第九条的规定。

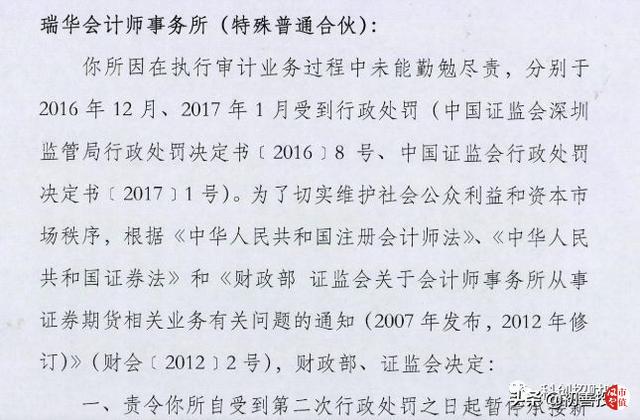

4、被暂停承接业务

瑞华事务所在2017年接到通知,暂停承接新业务,并被要求整改。

以上是被证监会认定并予以处罚的案例,还不包括2019年新发生的康得新和辅仁药业案例。

2019年7月5日,*ST康得公告收到证监会行政处罚事先告知书,2015年1月至2018年12月,*ST康得通过虚构销售业务方式虚增营业收入,2015-2018年公司分别虚增利润23.81亿元、30.89亿元、39.74亿元、24.77亿元,合计119.21亿元。

瑞华作为康得新的审计师,在证监会调查并明确表示康得新违规占用资金之后,瑞华给康得新的2018年年报才出具“无法表示意见”,2015年至2017年,对于康得新的年报,瑞华均出具了“标准无保留意见”。

2019年7月,辅仁药业发布公告称,因公司涉嫌违法违规,证监会决定对公司立案调查。

辅仁药业聘请的年报审计机构同样还是瑞华——自2013年起,瑞华已连续6年为辅仁药业的年报进行审计,而且无一例外都出具了“标准无保留意见”。在二次询问时,上交所也将矛头对准瑞华,要求其对辅仁药业相关问题进行核查并发表意见。

此外嘉澳环保、木林森、沃尔核材、百利科技、,蓝英装备、天汽模、泰禾集团、新北洋、庄园牧场、深南电路、凯撒文化、,继峰股份、艾迪精密、ST新梅、金河生物、恒逸石化、引力传媒、中泰化学等等多家公司公告称,聘请的审计机构瑞华会计师事务所(特殊普通合伙)因涉嫌违反证券相关法律法规被立案调查,公司向证监会提交可转债、定增等项目中止申请。

截至7月29日,瑞华手中33个IPO项目全部遭中止审查,至少有18家上市公司被迫中断其再融资及并购事宜。

怕不怕,当然怕了,长痛不如短痛啊。

歌尔股份公告称,公司出于战略发展需要,经与瑞华会计师事务所沟通和协商,拟不再聘请瑞华为2019年度审计机构。

呵呵。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复