会员

会员 下载APP

下载APP

一、“好风”凭借力,送我上青云

疫情三年,造就了一批IVD(体外检测)企业们,一些忙着出海,一些摸到了上市大门,一些业绩大放异彩。

据不完全统计,2020-2022年,共计上市了34家IVD企业。然而疫情过去,一些公司该何去何从,成为市场关注的焦点。

2009年成立的奥泰生物(688606.SH),正是这其中的一家。

成立初期,奥泰生物靠销售动物血清等生物原料起家,后因产品技术低,连年亏损。

2014年,现任实控人高飞买下公司,开始尝试体外试剂业务。

1974年出生的高飞,早在1998年就开始搞生物医药研究工作,目前也是公司核心技术人员之一。

截至目前,高老板及其一致行动人赵华芳,合计持有公司45.23%的股份。

历时八年,公司现专注于体外检测行业中的POCT(即时诊断)细分领域,主要研究和销售的产品,包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤标志物检测以及心脏标志物等五大系列,已上市的产品多达800多种。

2019年6月,公司闯关创业板,随后撤回申请,2020年又重新转战科创板,后于2021年3月上市。

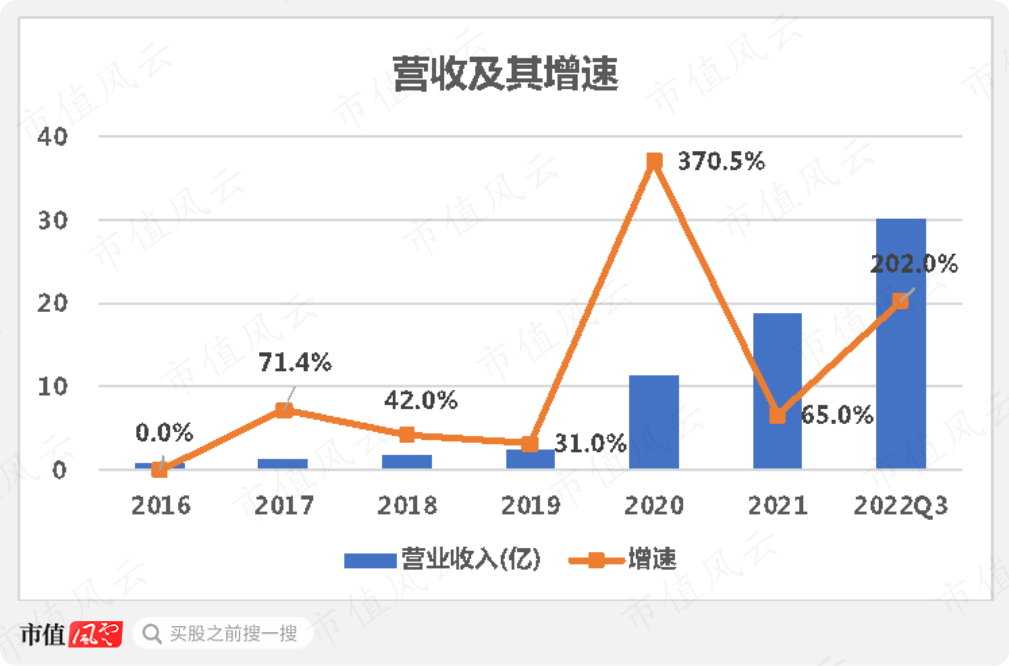

2019年,公司靠上述产品仅创收2.4亿,规模不大。

疫情爆发后,公司先后推出核酸检测、抗体和抗原检测产品,借此实现业绩狂飙。2022年前三季度,其营收高达30亿,体量是三年前的15倍。

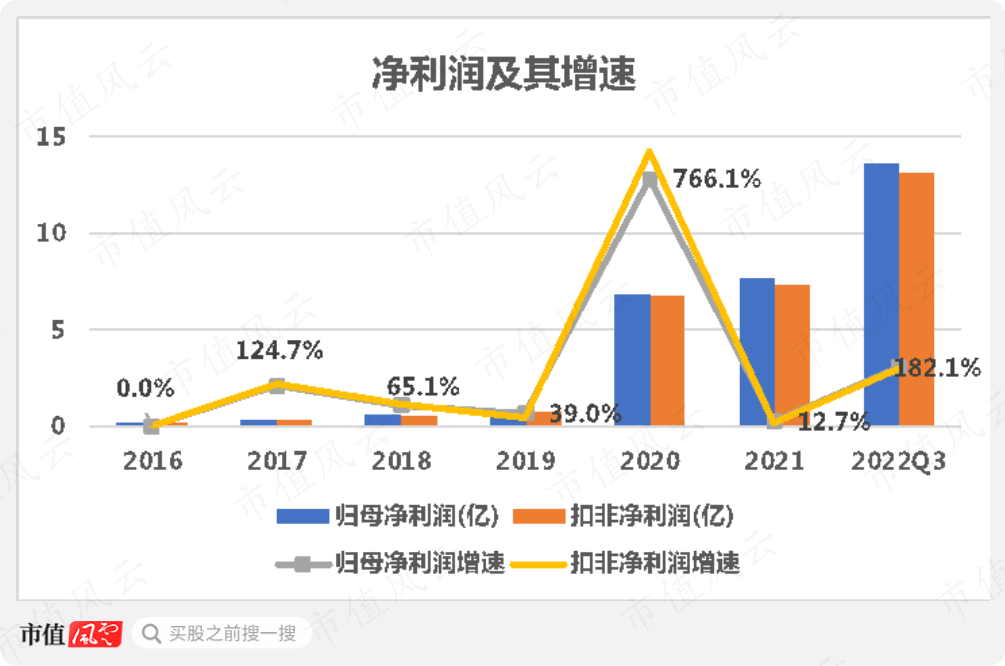

不仅如此,公司盈利能力也是突飞猛进。

2019年的归母净利润仅为7,800万,预计2022年将达到13.7-14.1亿。

2021-2022年,公司年报中未对细分产品营收占比做详细披露。招股书显示,2020年,新冠相关产品就占公司总营收的80%。

可以说公司业绩如此闪亮,基本上是靠新冠检测产品助力。

那么现在疫情已经渐行渐远,奥泰生物的主营业务到底干得怎么样?

二、全球市占率1%,70%营收靠ODM

1、业绩现疲态

剔除新冠检测产品,公司拳头产品当属毒品及药物滥用检测类。另外,妇女健康检测类产品也在总营收里占一席之地。

公司披露,2016-2019年,我国POCT市场规模从53亿元增长至112亿元,年均复合增长率为28.3%。

同期,公司营收从0.75亿提升至2.4亿,CAGR为43.8%,增速高于行业整体水平,表现不错。

但2020年,剔除新冠产品公司营收为2.2亿,同比下滑5.8%。

根据最新数据,2022年前三季度,公司归母净利润为13.6亿,而全年预计为13.7-14.1亿。

可见,第四季度业绩明显出现下滑。

疫情常态化后,检测需求快速回落,对靠新冠业务业绩暴增的企业们来说,这将是一次严峻的考验。而如果原有业务也增长乏力,也许不止是回归平淡。

2、比外不足,比内亦不足

目前,POCT是IVD行业发展最迅速的细分领域之一。预计2019-2024年,POCT行业规模年复合增长率达到20.9%。

虽然行业发展势头比较强劲,但奥泰生物仍需居安思危。

近年来,奥泰生物经营模式主要为ODM,也就是根据客户需求,提供产品的研发、设计和生产,下游客户贴牌后再以自己的品牌和渠道进行销售。

在此模式下,公司更像是一种代工厂。

2019年前,公司超过8成的营收依靠ODM模式,虽然近几年该比重在不断下滑,但2021年仍高达72%。

2021年,公司自主品牌营收同比增速高达185%,但规模上仍不成气候。

在POCT行业,公司正处于内忧外患,夹缝中求生存的阶段。

目前,全球体外诊断行业集中度较高,第一梯队有罗氏(Roche)、丹纳赫(Danaher)、雅培(Abbott)、西门子(Siemens)四巨头,第二梯队包括赛默飞(Thermo Fisher)、碧迪(Becton Dickinson)、希森美康(Sysmex)。

公司招股书披露,早在2018年,全球体外诊断销售规模前十位的公司占据全球81.6%的市场份额。

目前,公司近99%的营收均靠出海,全球市占率仅为1%,与上述大公司竞争可谓是虎口夺食。

反观国内,我国体外诊断检测行业发展慢于欧美国家,但近年来在奋起直追,行业规模增长速度高于全球。

公司近期也有回国发展的愿景,但与同行业公司比,体量不大。

正是这样的行业格局,严重依赖海外市场的奥泰生物,选择以ODM的经营模式为主,或许是迫不得已。回国发展后,公司或许更想以自有品牌来打开市场。

新冠疫情。为国内很多IVD企业打开了营收增长的上升通道。

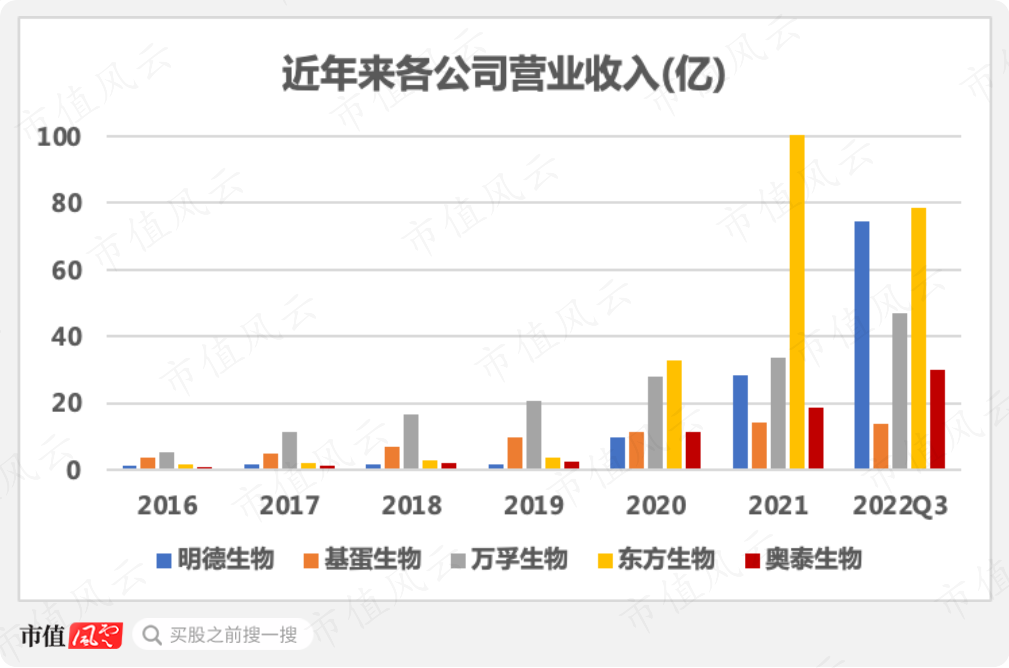

可比公司中,除基蛋生物(603387.SH),其余四家均实现了一日千里的快速发展。其中,东方生物(688298.SH)不仅在产品结构上与公司较为相似,而且也是主打国外市场。

2019年,公司与东方生物还都是个营收在3-4亿左右的小生,转眼三年,后者营收已突破百亿。

果真风来了,猪都能飞。但显然,在这阵风里,五家可比公司,奥泰生物只跑赢了基蛋生物。

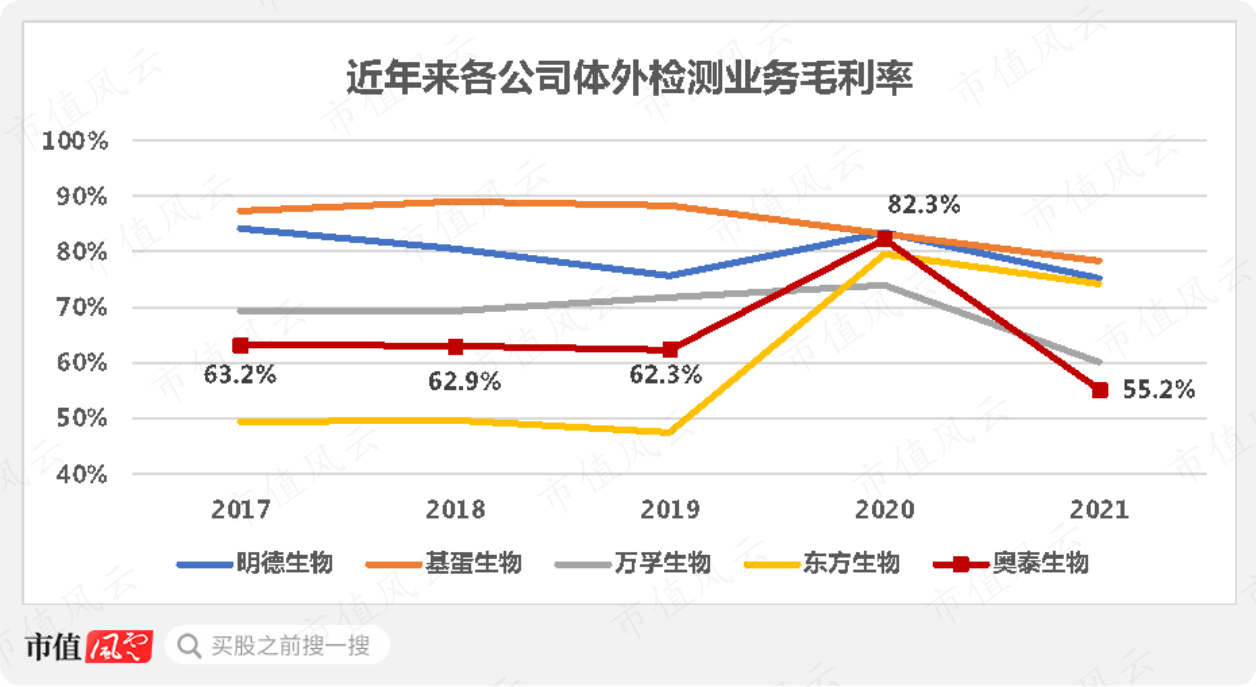

五家公司里,明德生物(002932.SZ)和基蛋生物主打国内市场,这二者毛利率也常年高于其他三家公司。

东方生物侧重美国和南亚,奥泰生物则集中于欧洲和东南亚,而万孚生物(300482.SZ)部分产品销往国外,主要在美国市场上发力。

近年来,有出海业务的三家公司,毛利率走势较为相近。

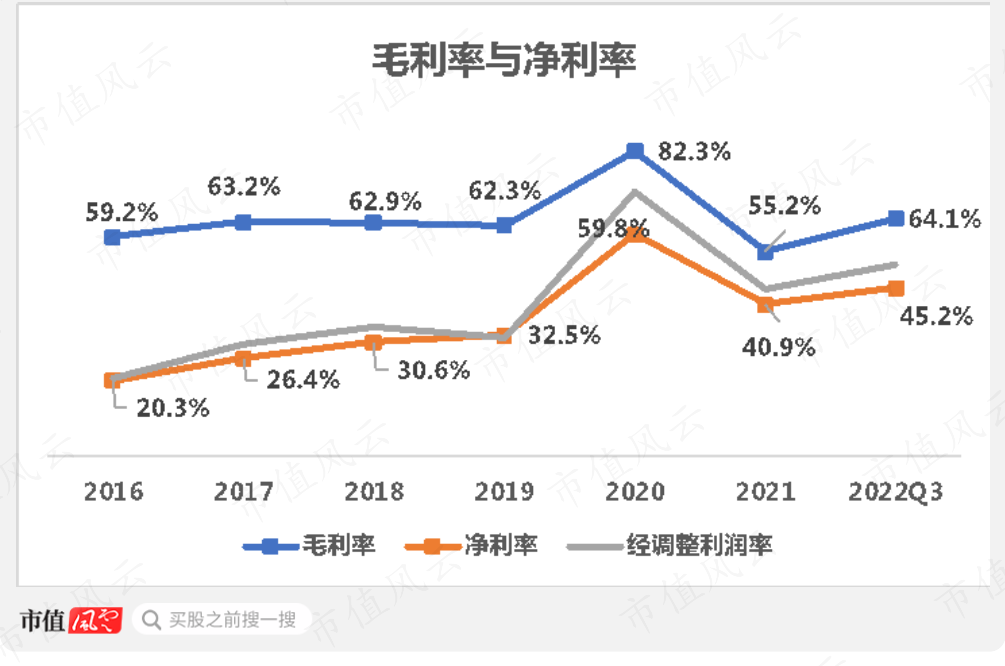

值得欣慰的是,虽然在营收增速上,公司逊于东方生物,但在毛利率上却常年高于后者。

2022年前三季度,公司毛利率探底回升,又回到64%。

公司几大产品中,主打的毒品检测类产品毛利率最高,2020年前在70%左右;心脏标志物检测类紧随其后,但其营收占比不高;妇女健康检测类营收高,但毛利率低,会拖累公司综合毛利率。

公司净利率与毛利率走势一致,2022年前三季度高达45.2%。

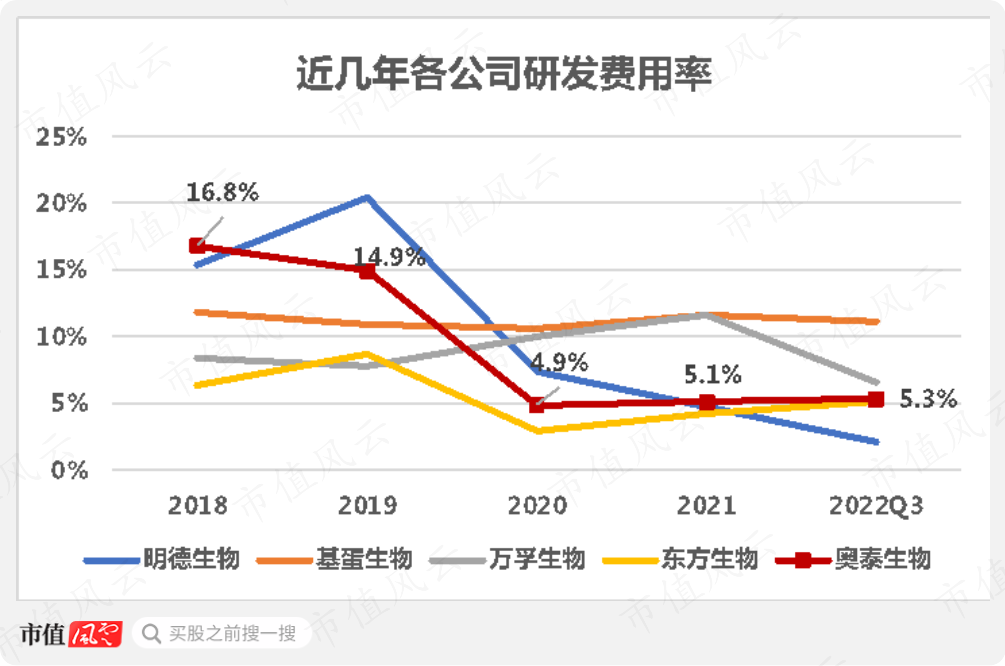

公司虽有开发国内市场之心,但在研发上并没有发力。

2018-2019年,其研发费用率高达15%左右。2020-2022年,营收迅猛增长,研发费用率也顺势下降到了5%。

与可比公司相较,奥泰生物在研发上还看不出有新动作。

三、天生好命,从不缺钱

那公司是缺钱吗?

一边靠疫情发家,一边首发上市时又能超募资的奥泰生物,现在腰粗得很。

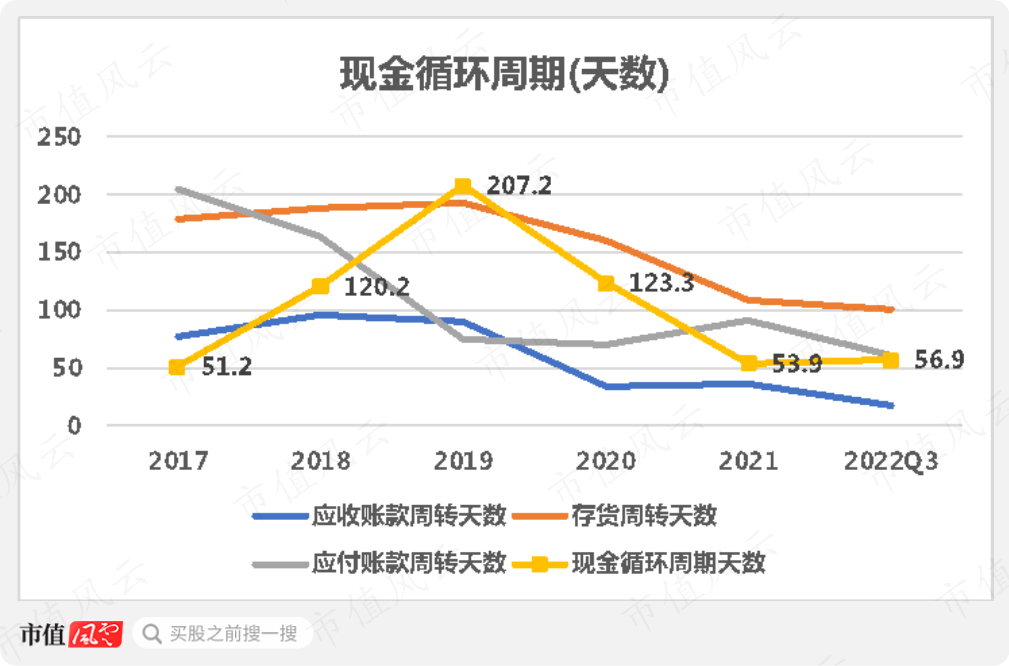

2020年以后,公司现金循环周期天数直线下降,2022年前三季度为57天,基本没啥压力。

不仅如此,公司对下游的话语权也在逐年提高。

应收帐款占营收的比重,从2016年末的34%,已经逐年减小到2022年前三季度末的5.8%。

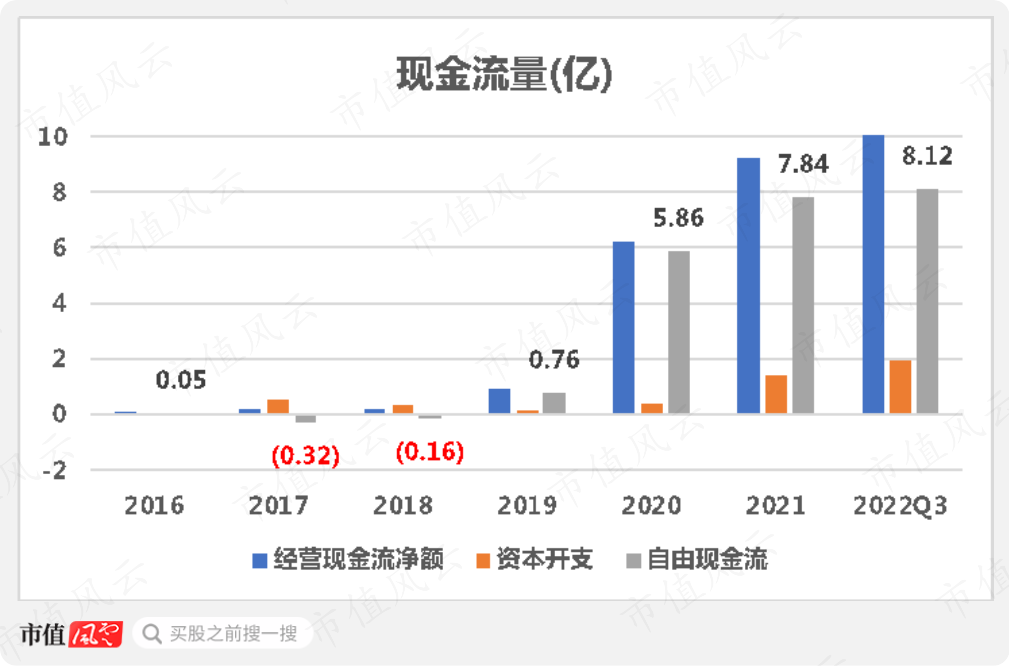

另外,2016-2022年前三个季度,公司经营性现金流净额累计为26.9亿,同期支出4.7亿资本开支,最终自由现金流净流入22.1亿,资金较为宽裕。

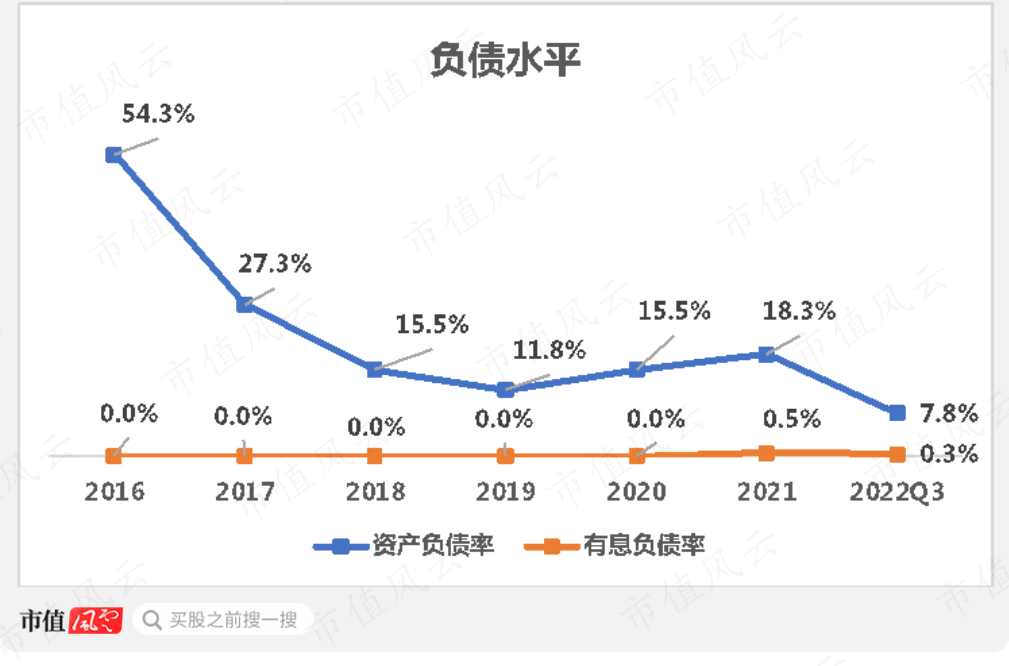

此外,公司负债情况也很乐观。

2022年三季度末,资产负债率已经回落到7.8%,有息负债率几乎可以忽略,仅为0.3%。

2021年,公司账上货币资金开始大幅盈余,年末为21.8亿,也开始过上了拿闲钱买理财的小日子。

2022年前三季度末,公司交易性金融资产高达16.3亿。

但2022年末,国内疫情也走向常态化,靠疫情躺着赚钱的IVD企业们,也得开始努努力为前路做打算了。

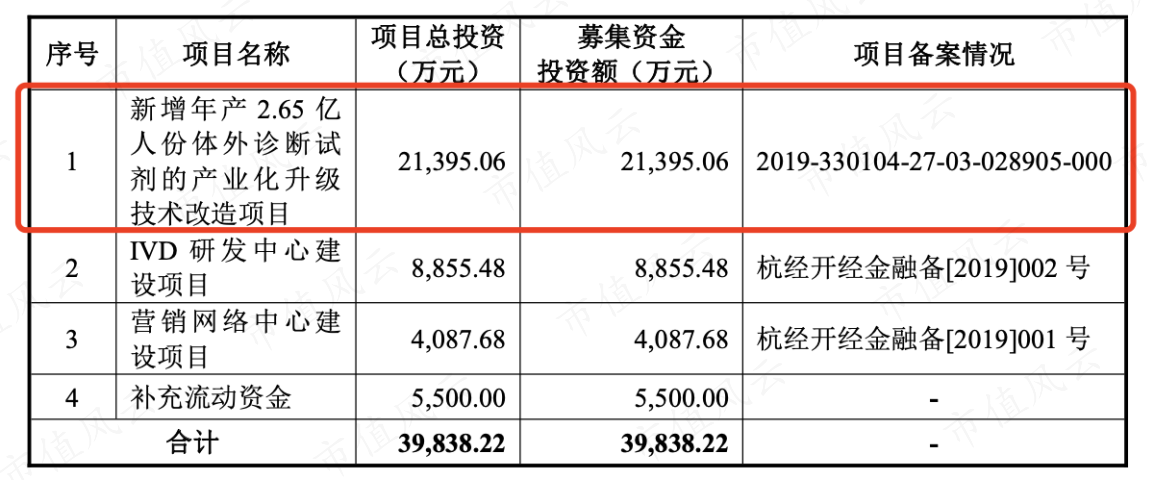

2021年,公司上市时计划首发募资3.9亿,但最终却超募资12.4亿,总募资16.3亿,羡煞旁人。

上市后,手握大笔现金的奥泰生物,一边扩建产能,一边忙着投资。

首发上市时,计划新增年产2.65亿份体外诊断试剂改造项目,到2023年1月已实现达产,公司称已取得了一定经济效益。

随后在2022年5月,公司又使用超募资的2.4亿,来投建年产2亿人份体外诊断试剂项目。预计三年达产,达产后预计新增年收入6亿元,净利润2亿元。

紧接着,2023年1月,公司又连发了两个公告。

一是向全资子公司增资1,900万,并通过子公司与杭州余杭经开区管理委员会签署协议书。

协议中,拟总投资不低于3亿元,再投建年产2亿份诊断试剂项目,以丰富公司产品线。

二是拟以自有资金1,800万出资,与深圳前海勤智国际资本管理有限公司及其他第三方社会资本,共同设立产业投资基金,基金目标募资规模不高于5亿。

后续募集目标以5亿为限,将进行一次或数次募资,此基金项目拟投资于新材料、医疗大健康等科技领域早期或成熟期拟上市项目。

四、分红中规中矩

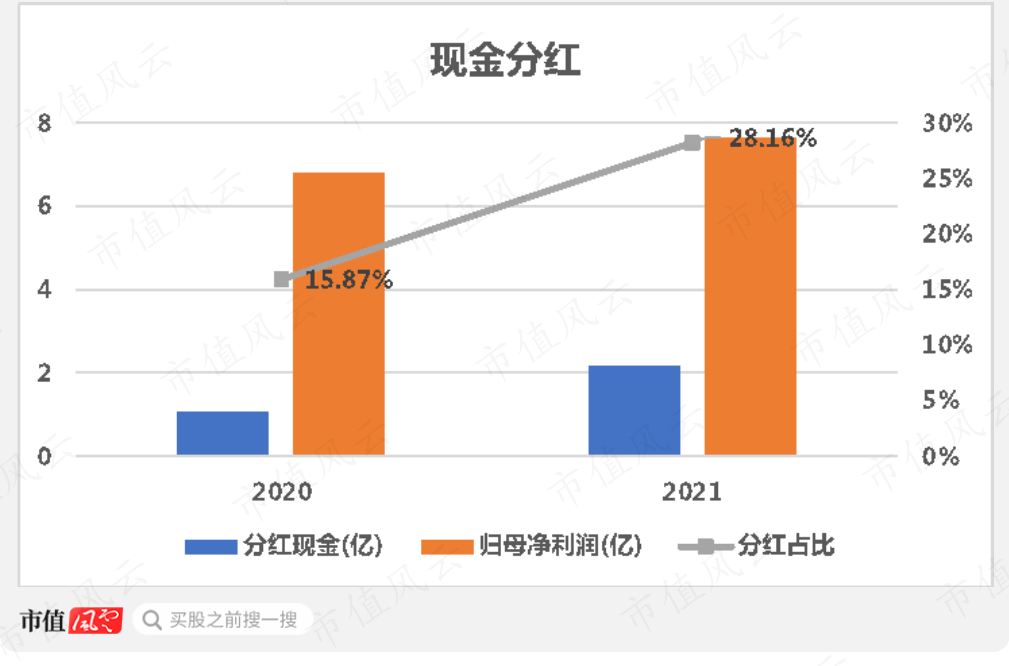

近几年业绩大好,资金充沛,但公司分红情况,充其量算中规中矩。

2020-2021年,公司现金分红共计3.2亿,同期归母净利润为14.5亿,占比为22.3%。

此外,近期公司股东和核心技术人员存在减持情况。

2022年6月,持有公司6.41%股份的徐建明,计划减持1.86%。截至2023年1月3日,徐建明已完成减持51万股,套现5,853万。

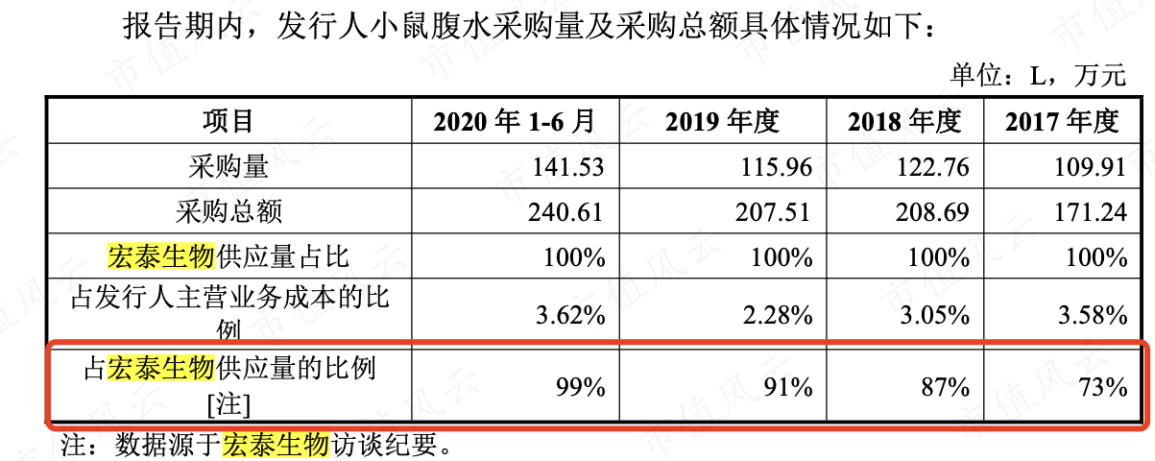

招股书披露,徐建明不仅持有公司股份,还持有宏泰生物70%的股权。过去几年,公司一直从宏泰生物采购原材料,但采购额并不高。

但有趣的是,宏泰生物在一定程度上是靠公司存活,但在销售价格上公司并没有体验到大客户在定价权上的优势。

公司从宏泰生物采购原材料的单价,高于第三方采购方。

在第二轮的问询回复中,公司称,成立初期时,产品种类少,定价时未区分抗体种类,只按均价计算采购价格。又称,在其他种类繁多的非公共类小鼠腹水采购上,公司采购量少,主要用于研发,因此单价较高。

结语

疫情后,奥泰生物彻底改善了生活,业绩暴增、现金流充裕、负债低、上市时又超募资有大量现金傍身。

可以说,过去三年公司适逢其时、时来运转。

但目前公司主打的海外市场严重依赖ODM模式,在几大巨头眼皮底下抢食竞争力处于劣势。另一边,回国愿景尚未落地,国内也应运而生一批IVD企业虎视眈眈。

公司虽然积极扩建产能,但疫情常态化后已初显增长乏力,能否打好手中的牌,不能仅靠命好,更要用好手中的剑。

回复

回复