会员

会员 下载APP

下载APP

本文以下内容都是2018年发表在微博上的原创,最近复盘中有感当初的选股策略,拿出来与大家分享交流。以下截图为证:

前言:

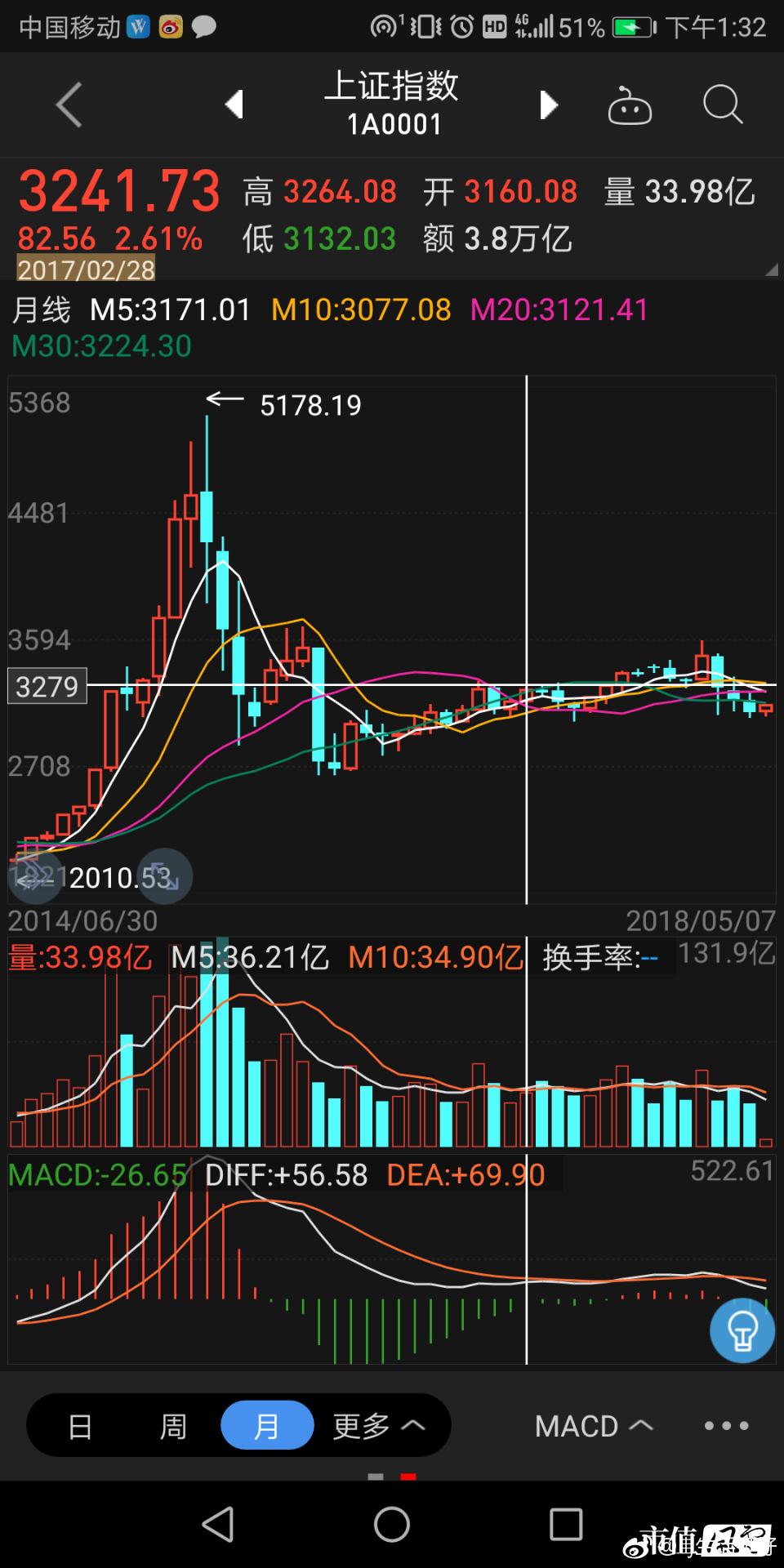

我们先来回忆股灾后至今的市场状况,16年初市场触及低点2650左右,之后就开始了缓慢的缩量调整阶段,至18年初缓慢回升至3500点左右,这期间也是震荡上行,期间经历了英国脱欧,特朗普大选,美联储进入加息周期,美打击叙利亚,朝鲜核试验等黑天鹅和扰动因素。

18年初到至今,大盘又经历了百分之十左右的调整,回落至3100点左右,期间最大的不确定性因素当属中美贸易战的影响。每次这种宏观风险因素的出现都会导致大盘股指的急性下跌,大范围的个股恐慌性暴跌。

这种恐慌性效应下,我们的第一反应可能都是加速卖出手中的股票,缺忽视了对黑天鹅事件以及手中所持股票的具体分析。但也有少数人能在这种恐慌性事件中保持冷静,通过对事件影响力的范围,持续性,以及后期发展趋势和手中个股的基本面,行业状况等分析,发现其中的机会(被错杀个股),进行建仓或加仓,从而获得超额收益。

之所以要列举这些政治事件以及对股市的短暂性影响,在下边的的分析中会说明。

正文:

1、宏观是你必须承受的,微观才是你所能把握的(索罗斯)

前言部分对16年初至今的大盘走势做了简单说明,期间大盘在2017.1月3100左右点至2018.1月3500点涨了近400点。2018年初至今,四个月时间又跌至3100点,跌幅百分之十。

这期间个股表现如何呢?

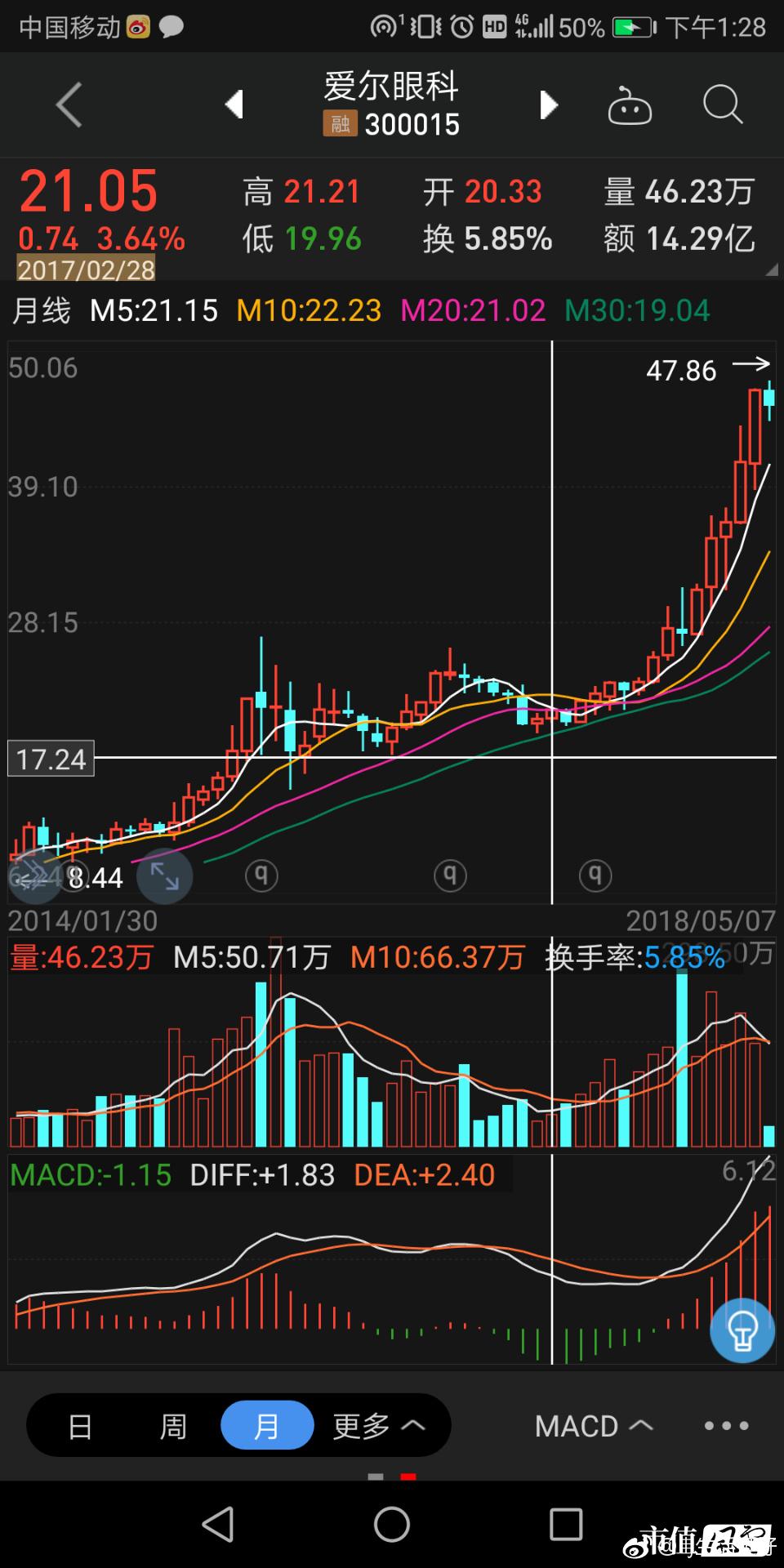

我个人在2017年2月份根据价值投资的策略在医疗板块挑选出财务状况优良,现金流充沛,符合内生性高增长的几只个股,以下是当日微信空间截图为证:

从以上图中可以看出,除鱼跃医疗(受董事长内幕交易影响)外,其余四只个股平均涨幅在百分之九十左右,同期间医疗器械板块涨幅为负,生物制药板块涨幅为负,上证指数基本持平,创业板基本持平。

当然我本人并没有取得盈利,目前还在上学阶段,并没有多余资金用来投资。当然,这并不能说明我的投资方法一定是正确的,但既然通过我采用的分析方法从整个板块中仅挑出五只个股,能够达到其中四只大幅度跑赢大盘及板块,那刨除运气成分,总有值得思考的地方吧!

所以我想将我个人对股票投资的一些感悟心得与大家分享交流,希望能够互相补益,共同进步。

1.股票投资,趋势为辅,价值为主

我想问一句,看到这篇文章的朋友们,如果你也在做股票投资,那你能够看懂企业的财务报表吗?或者你投资决定仅仅是建立在对个股走势的图表分析,即所谓技术分析。

当然,这里我并不是否认技术分析,我刚接触股市时,也是从技术分析开始的,阅读了大量的书籍,布林轨道,macd,kdj,量价时空,江恩波浪理论,等等。并且仅靠这些技术分析模拟操作了近一年,最终还是亏损的。并且在这期间,我几乎在开市时间时时刻刻都想打开手机看下走势,有没有跌破日线,周线,月线,压力位,支撑位等等,更有甚者,我会盯盘看分钟线,不断的买进卖出,做T,可以说是除了节假日,每天都跟做过山车一样,身心不宁加心力憔悴,并且这样操作反而了多交了印花税,佣金,过户费。

因为我还是一个学生,主要时间应该放在学业,这种操作模式也不适用有其他主要业务的人,如学生以及有正式工作的人(交易员除外)。当我认识到这点以后,我咨询了身边以及论坛上不同行业和背景的许多股友,得到的答案是几乎没有人通过这种纯技术分析的频繁交易而获利。

这更让我确信了应该寻找新的分析方法。于是我开始转向价值分析。

何谓价值分析?其中的核心是针对个股的分析,至于宏观政策,技术指标,行业环境等因素都应该建立在优秀的个股基础之上。在基金投资策略中,这叫做自下而上择股法。风险投资圈中流行一句话就做投项目先看人。意思是决定是否投一个项目首先要分析的是创始人,而不是项目本身。因为项目本身是不会产生价值的,无论它处于什么行业,多好的市场环境,成长空间(这些可以称作外部环境)。

只有人来运作它,将它的外部优势都发挥出来,它才能创造出非凡的价值。如果它被交到一个不懂得怎样发挥其优势的人手中,那最终也是难逃失败。这部分叫做外因通过内因起作用。

那你决定投资一个股票会先看它的哪一部分呢?我认为是它的财务报表,一个企业从投资-生产-销售-再投资形成一个循环,这个过程各个环节都涉及到管理,那一个企业的管理是通过管理层做出一系列的决策而进行的,这些决策直接关系到企业的经营状况,长期或者短期的,那这些决策的对错要如何来判断呢,这就是今天要说的核心内容---财务报表。

学过会计的都懂财务报表分为资产负债表,利润表,现金流量表。分别反应了企业的资产构成状况,盈利能力和获取现金流的能力。这三张表之间不是独立的,而是相互关联的。那我接触到的一些所谓懂得财务报表的人,他们对这三张表的认识就仅仅是一堆数字的增减变化,至于数字背后的信息,缺知之甚少。

我们知道现在有一个非常强大的产业叫做大数据,那这个产业最重要的是那些数据吗?是那些数据库里以亿为单位计算的存储量吗?很明显不是,而是这些海量数据背后的内外联系。举个例子,淘宝通过你的购物记录可以分析你的购物偏好,甚至是你的年龄段,消费能力,从而为它的平台客户做精准营销,提高用户转化率,增加收入和利润。供应链管理是通过分析上下游的采购,生产和销售数据,从而在时间,库存数量,资金周转上面做出更加科学的安排,达到降低成本,提高效率和利润的目的。这种对数据的内在价值信息的挖掘在其他领域行业一应如是。

所以财务报表里边是不是也会有很多这种‘黄金屋’呢?答案是肯定的。

简单说几点,杜邦分析里边有几个营运指标,流动比率与速动比率。流动比率一般认为2:1比较合理,至少也要大于1。很多人看这个比率就看到这里就结束了。但流动资产:流动负债=流动比率,流动资产的构成与流动负债的构成呢?这些远比流动比率更重要。

流动资产包括货币资金,应收项目,存货等,其中货币的流动性又大于应收和存货,应收又分为应收票据和应收账款,票据一般是银行承诺到期支付,违约风险较小,而应收账款的坏帐风险则比较大。货币资金的比例有没有合理的标准?

我认为不能僵硬的遵循标准,不同行业的特点各不相同,比如说苹果,台积电这样的大企业,货币资金高达千亿以上,从理论上讲是不是现金利用效率低下,形成很大的机会成本呢?那对于这些巨无霸企业来说,他们是意外风险最大的承受者(尾大不掉),一旦当风险发生时,他们的供应商,客户,债权人会怎么做,像银行发生挤兑一样,所以持有足够多的货币资金是自身信用和能力的一种象征,更能够使得其度过危机。相比于获取微薄的利息收入,哪个更重要呢?

再说应付项目,同应收相反,应付是企业的负债,那当然是应付票据越少,应付账款越多越好。同时当一个企业能够以相对较低的的应收项目维持较大的应付项目时,也变明企业在上下游关系中处于优势地位,即对上下游企业控制力很强。这些都是一个企业竞争力的体现。财务分析中这种对财务数据的深度挖掘,寻找企业竞争优势的信息解读还有很多,这里就不一一列举了。(想要具体学习的可以上网易公开课收索对外经贸大学公开课:财务报表分析,张新民教授主讲的)

我本人根据相关学习和经验总结,认为一个具备竞争力的企业应该具备一下几点:财务状况优良(主要看资产负债表,资产和负债的具体构成,很多内在信息可以挖掘);盈利能力(关注毛利率和净利率越高越好,关系到企业的成本控制能力,注重动态分析);内生性高增长和现金流充沛(关注扣非净利润和经营活动净现金流,注意其持续性。

高增长一般由企业所处行业决定,即行业天花板)。一个企业能够不举债依靠自身所获取的利润和现金流满足投资者回报和自身扩张所需,即为内生性。高增长对于成熟行企业可以通过拓展新业务收购新公司来打开成长空间。

注意,以上这些都不是绝对的,都要建立在相对的基础上,要与同行业和不同行业的做横向与纵向的比较分析。投资没有绝对的准则,但财务分析是你在股市里淘金的基础,是适用于若有上市企业的分析工具。

一个企业所做的任何决策最终都要反应在财务报表的变化里,虽然财务分析是对过去数据的分析,但你更愿意相信一个过去一直都很优秀的人还是一个过去道德品行低下的人呢?

下边是当时根据以上财务分析刷选出来的标的,都是历史,不做任何推荐,仅供复盘

消费板块:好想你,伊利股份,酒鬼酒,汤臣倍健,承德露露(风险提示:营收不及预期)

旅游板块:中国国旅,宋城演艺(商誉减值风险)

基建板块:徐工机械,三一重工,北新建材

化工板块:新安股份,金禾实业(产品价格变动风险)