会员

会员 下载APP

下载APP

垃圾焚烧行业近年来面临产能趋于饱和与补贴退坡的挑战。行业增长速度放缓,部分企业开始寻求跨界转型。

在这样的背景下,湖南省固废处理龙头企业军信股份(301109.SZ)却呈现出不同的发展态势。

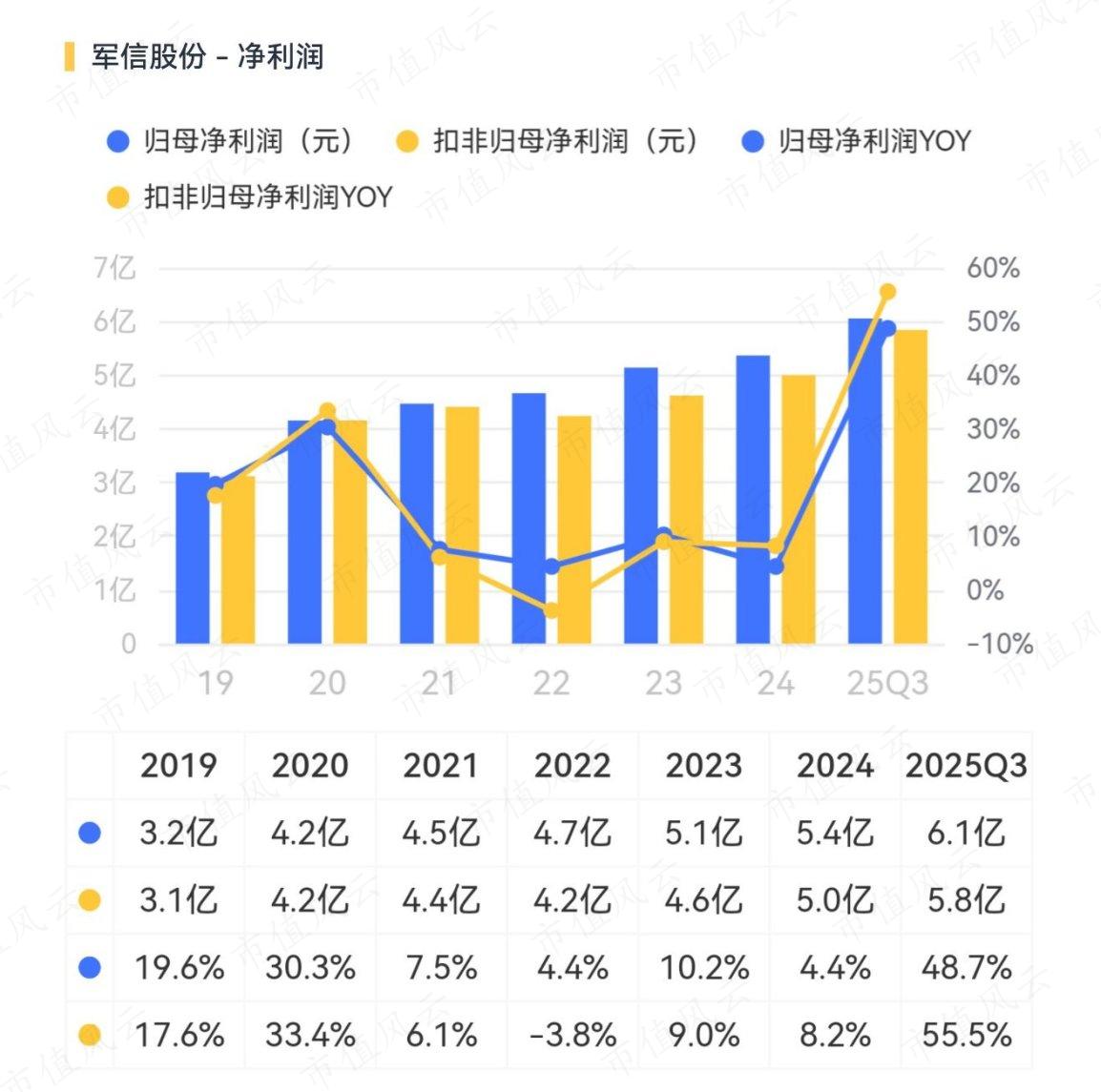

2025年前三季度,公司业绩表现亮眼,营收21.6亿元,同比增长23.2%。

归母净利润6.1亿,同比增长48.7%,显著高于营收增速,而且非经常性损益占比低,利润质量有保障。

而原因只有一个:收购湖南仁和环境。

一、并购有了模板

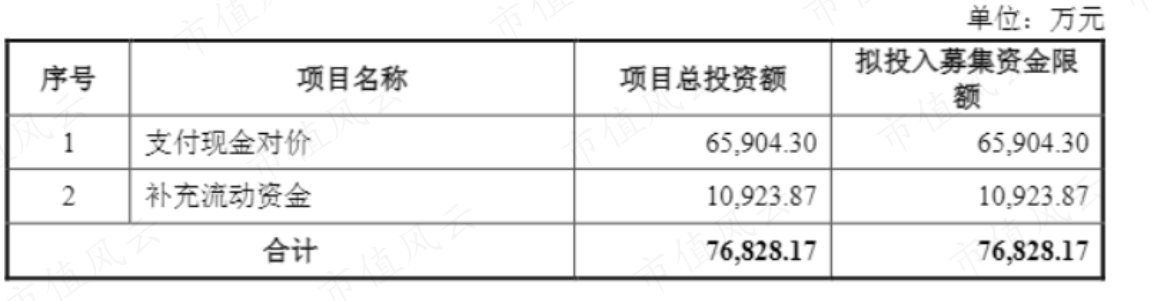

公司通过发行股份及支付现金的方式,收购仁和环境63%股份实现并表,继而获得了餐厨垃圾处理和生活垃圾中转业务。

与之相对于的是公司在2024年底及2025年初的两轮定增募资活动,“发行股份”对应发行价14.56元/股,募资15.4亿,“支付现金”对应发行价16元/股,募资7.4亿。

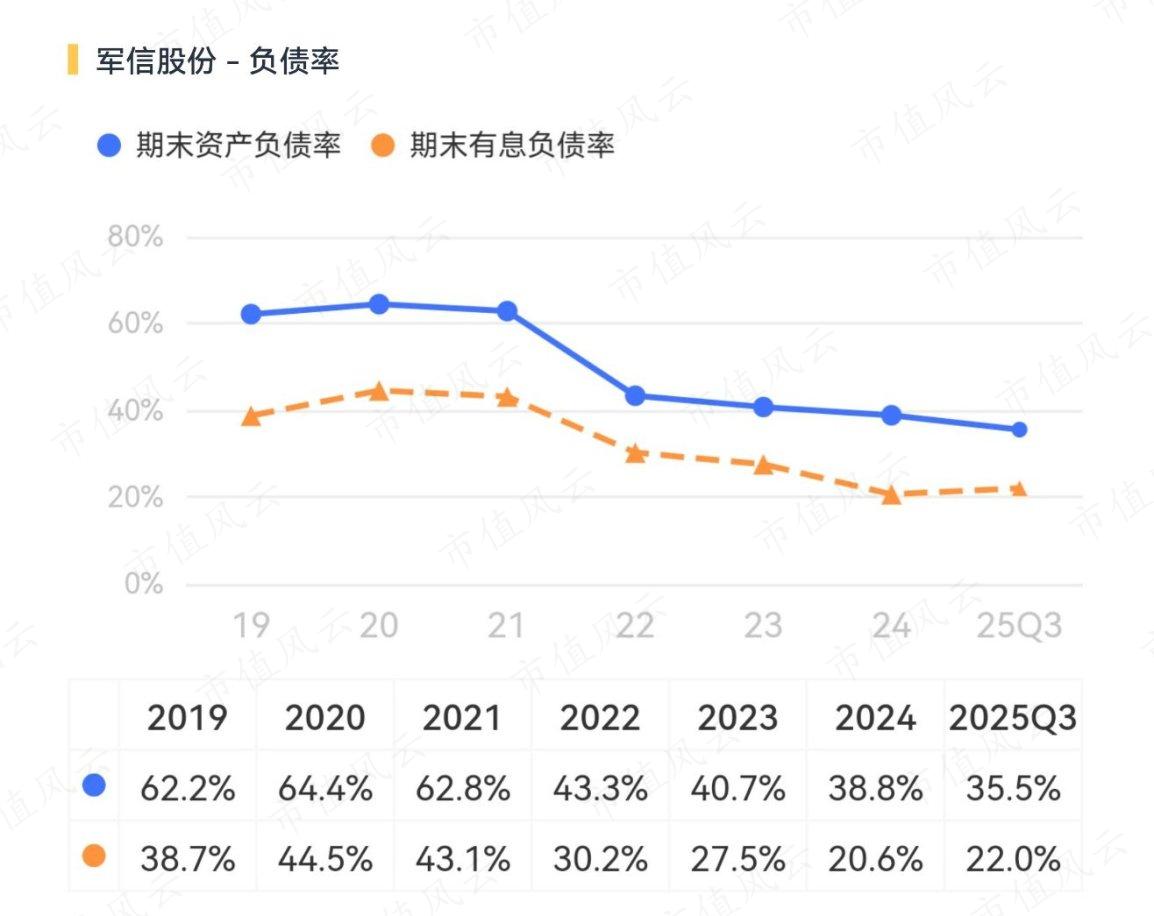

感谢资本市场的助力,一个原本“并不富裕的家庭”才有了“Dream big”的机会。根据此前公司的有息负债率水平,不难看出其负债空间已经“捉襟见肘”。

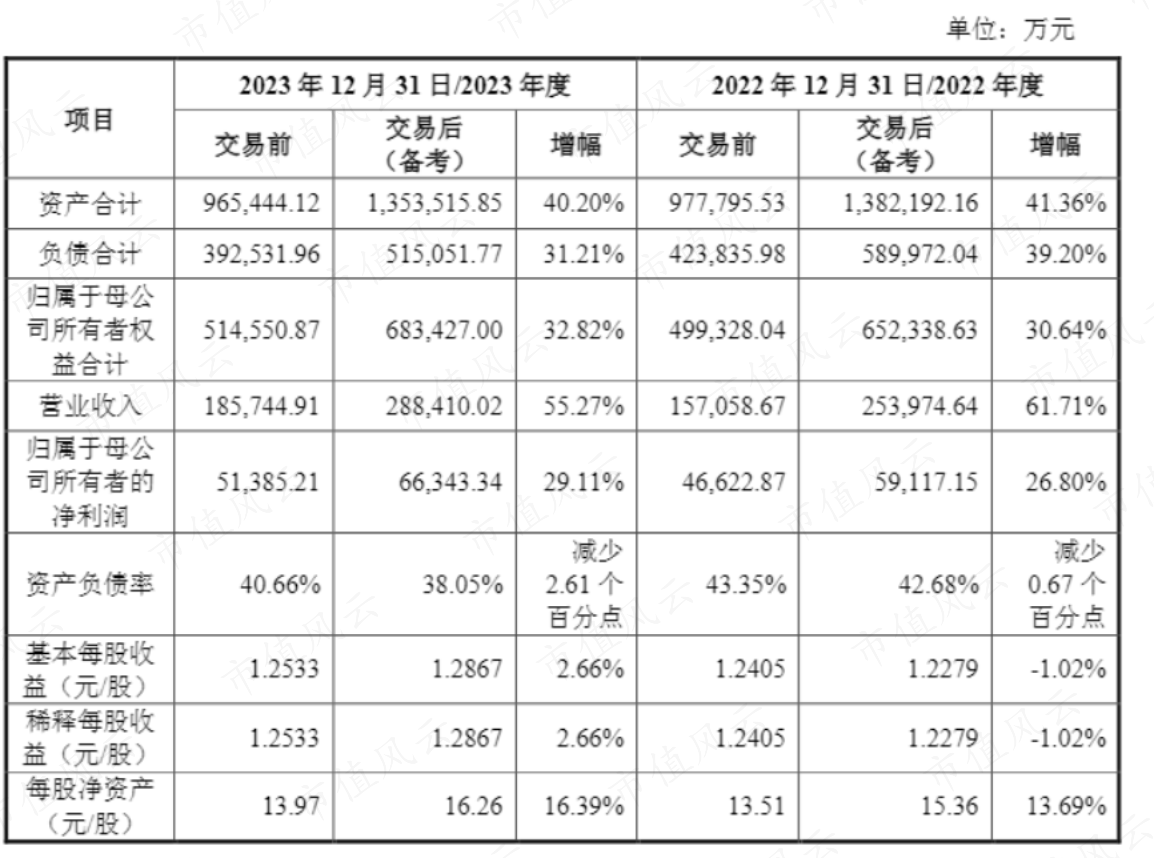

而根据此前的备考数据,收购对公司做大有明显作用:2023年资产规模增加40%,净资产增加33%,营收增加55%,归母净利润增加29%。

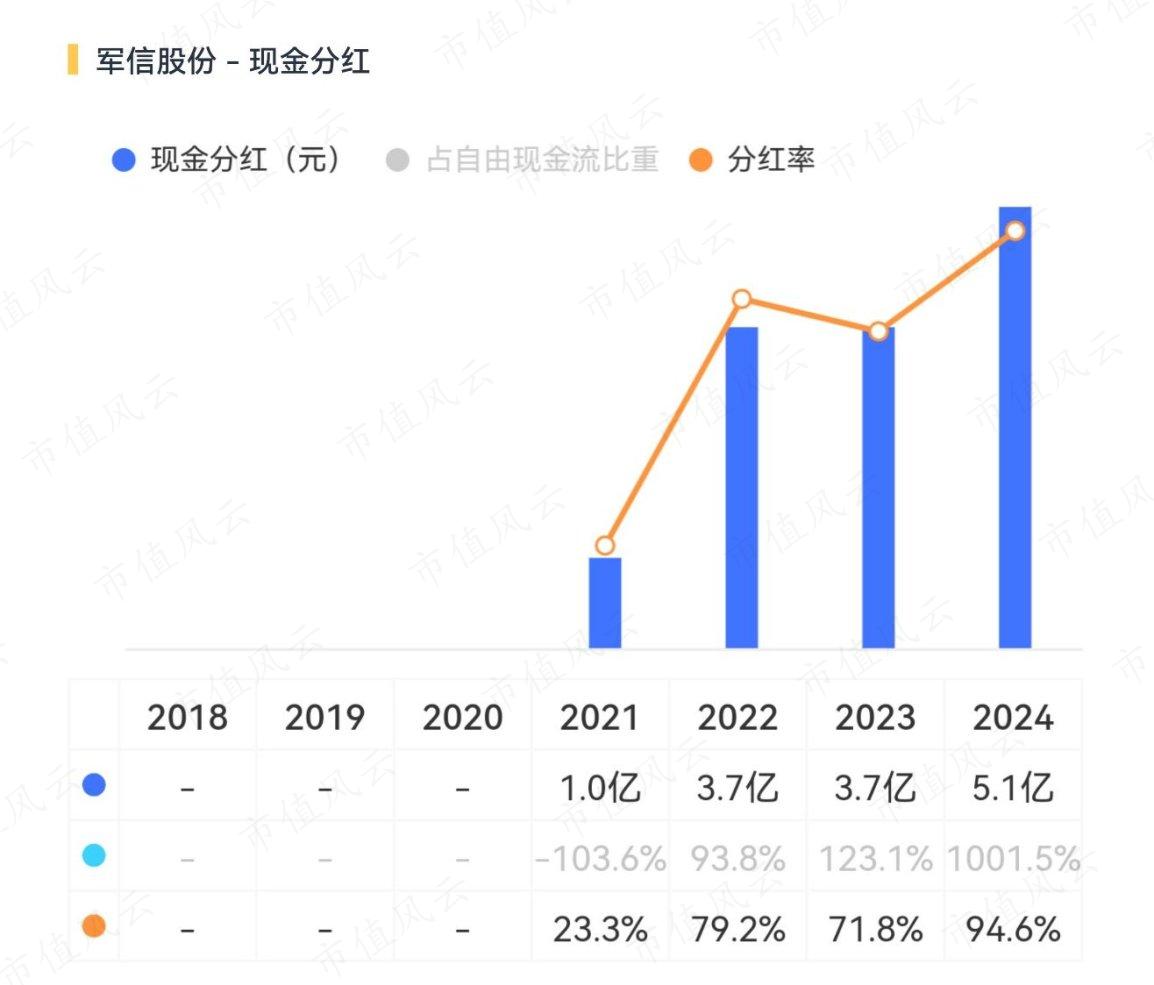

但有趣的是,公司近年来的分红水平堪称“豪横”,分红率大于70%,2024年甚至分了5.1亿,分红率来到95%。

这哪里像是缺钱的样子?

在风云君看来,说到底是对原有股东的补偿,苦日子过了这么多年都没见分红,账上躺着三十来亿的未分配利润,定增参与的资方直接平起平坐摘桃子?

新股东进来是能让公司做大,但老股东得补偿,谁出钱?当然是上市公司!这背后是大股东利益相互妥协的结果。

比如,根据并购仁和环境对应的支付现金部分融资的约定:标的公司在过渡期内可向其原股东分配不超过4亿元(含)的基准日前的留存未分配利润。截至2023年9月,标的公司已经完成4亿元现金分红。

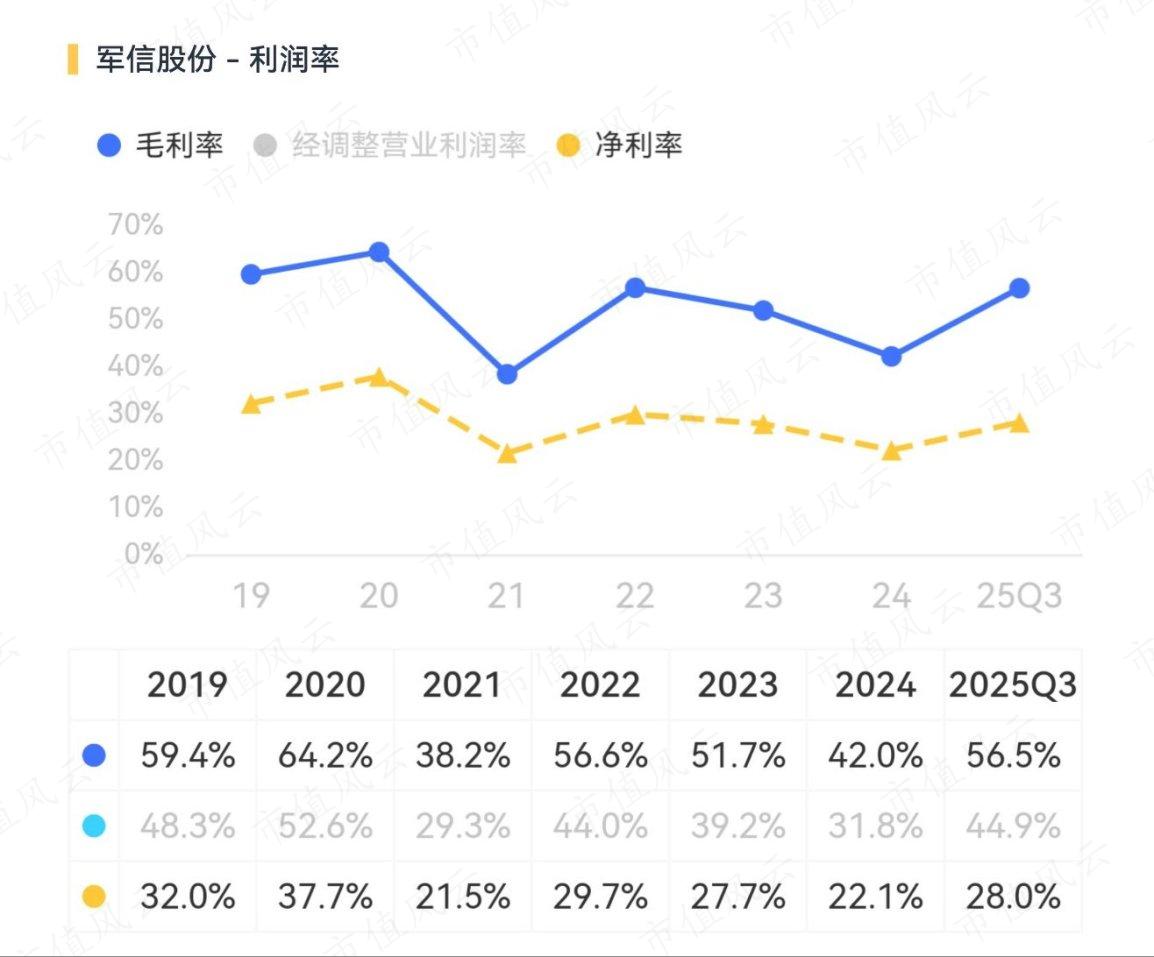

军信股份的毛利率水平在行业内一直处于高位。从2025年上半年的分部数据看,垃圾焚烧发电业务的毛利率为64.84%,较上年同期增加了2.60个百分点。新并入的生活垃圾中转处理业务毛利率也达到了52.93%。

二、投资机会值得关注!

军信股份最初的业务以生活垃圾焚烧发电、污泥处置、渗沥液处理和垃圾填埋为主。其商业模式多采用BOT(建设—运营—移交)和TOT(移交—运营—移交)等特许经营方式。

这种模式需要企业先期进行大额资本投资,后期通过运营服务逐期收回。

这种模式的特点造就了公司的核心优势:区域性垄断。

公司占据了湖南省会长沙市六区一县全部生活垃圾、大部分市政污泥的市场份额。公司业务高度依赖政府客户(To G)。

2024年,前两大客户长沙市城市管理局与国网湖南省电力有限公司,贡献了公司96.1%的营收。深度绑定大客户,使得公司常年销售费用率几乎为零。

特许经营模式在带来区域优势的同时,也限制了企业向其他区域扩张。

固废行业企业通常仅在各自区域内占优,例如圣元环保扎根福建,三峰环境大本营在西南。此前,长沙政府近期没有批复新项目的计划,这给军信股份的本地增长带来天花板。

为突破这一限制,公司显然还需要更多的并购,比如像仁和环境这种,还顺便引入国家绿色发展基金、险资、公募基金等机构,完善产业链布局,关键是提供弹药。

另外就是海外扩张。公司积极参与共建“一带一路”,在中亚地区拓展市场。2023年5月,公司与吉尔吉斯共和国奥什市政府签订《谅解备忘录》。

根据最新披露,公司已与吉尔吉斯共和国签订总处理规模7000吨/日的垃圾科技处置项目协议(含在建和筹建)。

其中:比什凯克市垃圾科技处置发电项目垃圾处理规模规划为3000吨/日,初期建设规模为1000吨/日,预计2025年底投产;奥什市垃圾科技处置项目垃圾处理规模规划为2000吨/日;伊塞克湖地区垃圾科技处置项目垃圾处理规模规划为2000吨/日。

但不管是什么增长逻辑,归根到底,都需要公司“手里有钱”,但公司持续拉长的运营回款周期,显然靠自身经营是指望不上,所以顺理成章,公司当前在积极筹备H股发行上市。

最后,风云君同样有一点不成熟的想法:基于特许经营权的商业模式,是否会类似于REITs,未来迎来资产价格重估呢?

回复

回复