会员

会员 下载APP

下载APP

百威亚太(01876.HK)是2019年由百威英博(BUD.N)分拆并在香港上市的子公司,作为百威英博旗下的泛亚战略平台,主要覆盖亚太地区的多个重要啤酒市场,包括中国、韩国、印度、越南等。

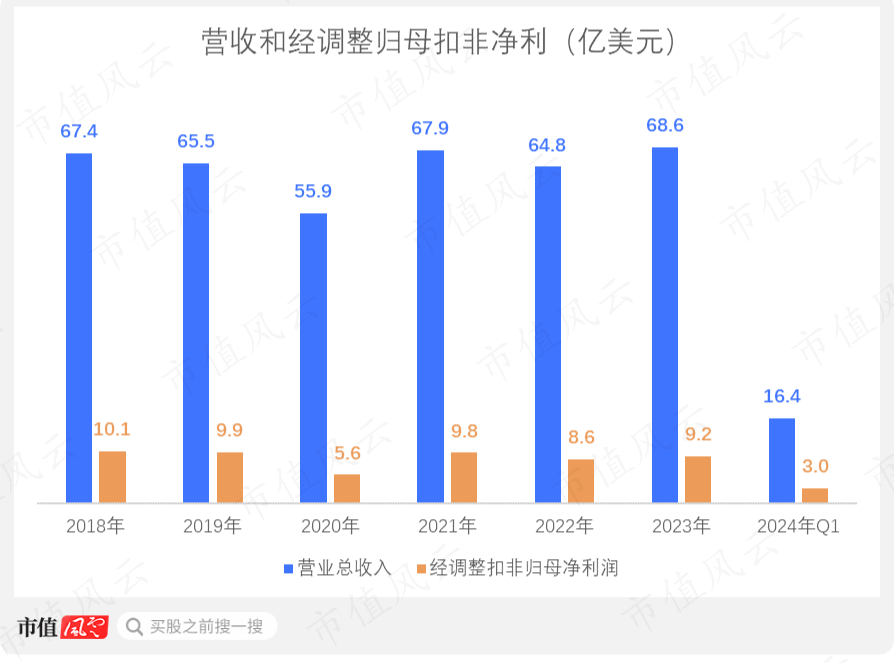

2023年,公司营收为68.6亿美元(同比+5.8%),毛利率50.4%,经调整扣非归母净利润为9.2亿美元(同比+6.8%);2024年Q1,公司营收为16.4亿美元(同比-3.5%),毛利率51.5%,经调整扣非归母净利润为3亿(同比-1%)。

注:经调整数据,如经调整扣非归母净利润等,排除了公司非核心经营相关成本的影响。例如2023年公司在韩国的税务评估提出上诉带来成本,以及优化裁员带来的少量重组费用,下同。除额外说明,本文金额单位为美元。

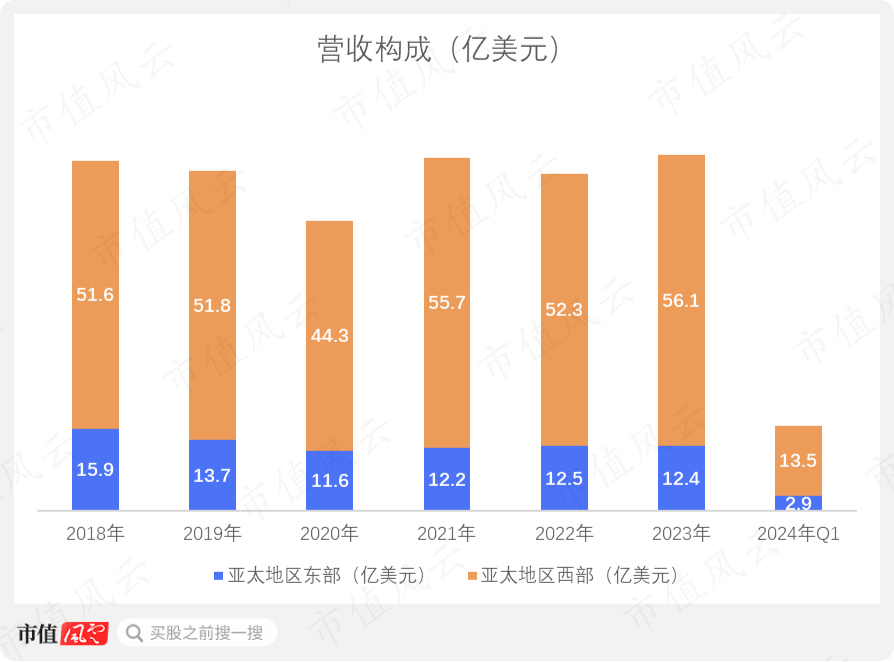

在经营地区上,公司主要将经营地点划分为亚太东部和亚太西部地区。

其中亚太东部过去6年平均贡献约两成的营收(2023年营收为12.4亿)主要包括,韩国,日本,新西兰等国家和地区,而亚太西部过去6年平均贡献约八成的营收(2023年的营收为56.1亿)主要包括中国和印度市场。

本文主要分析百威亚太在中国市场的表现,原因有二:第一,中国是百威亚太最主要的市场,销量占比近八成;第二,公司在中国市场相对鲜明的高端啤酒市场定位的经营策略,也被国内其他头部啤酒企业作为参考。

一、在当下中国市场的独特定位

公司除2020年和2022年受疫情影响外,整体营收和经调整扣非归母净利润相对平稳,这种相对稳定反映了公司所处的市场状况。

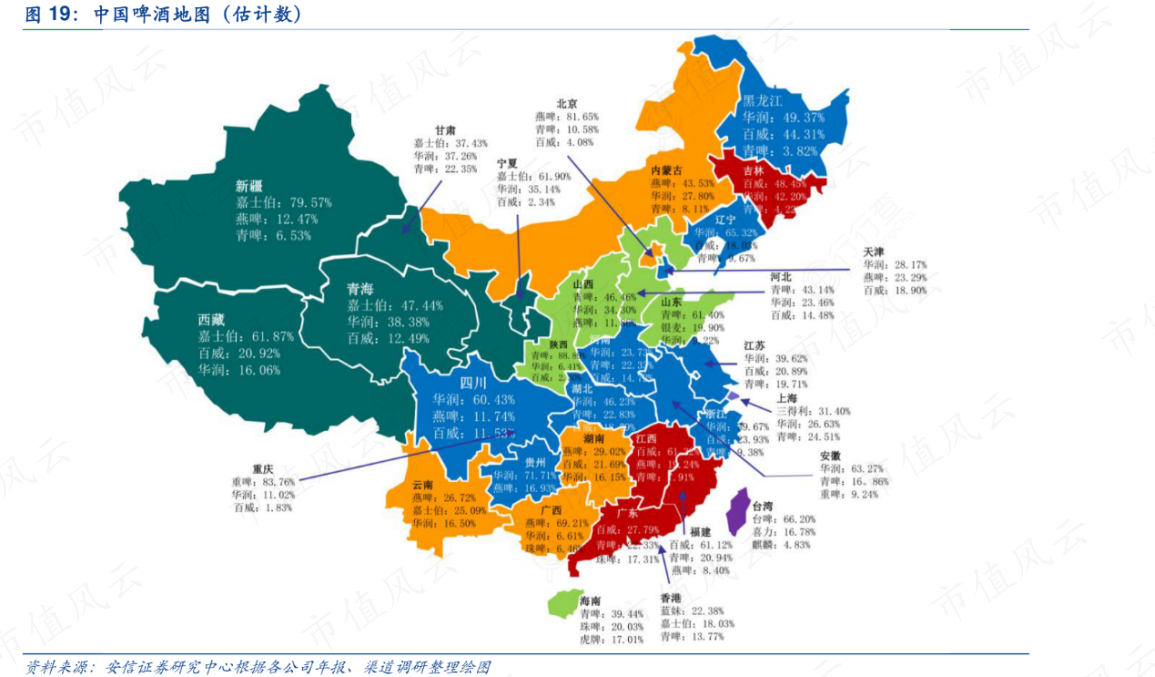

中国的啤酒市场存在明显的销售半径限制,随着运输距离变长,将导致运费在整体成本中占比过大,明显影响产品的盈利能力。因此,在中国,啤酒行业存在鲜明的领地特点。

随着行业发展进入成熟阶段,市场集中度显著提升,竞争格局日益稳固。目前,国内五大啤酒巨头几乎垄断了整个市场,它们共同占据了92%的市场份额,将中国各地的啤酒市场版图瓜分殆尽,形成了一个高度集中的市场格局。

这五家公司,在国内的市占率,以及各自的最主要市场分别是:

1.百威亚太,19.5%,福建和黑龙江;

2.华润啤酒(00291.HK),31.9%,四川、辽宁和安徽;

3.青岛啤酒(600600.SH),22.9%,山东和陕西;

4.燕京啤酒(000729.SZ),10.3%,北京、内蒙古和广西;

5.重庆啤酒(600132.SH),7.4%,重庆、新疆、宁夏、云南。

2020年,嘉士伯集团作为重庆啤酒的控股股东,向后者注入了部分啤酒业务资产,显著提升了后者的盈利能力和产品线丰富度。

各大啤酒公司都有着明显的地域。随着市场格局已相对固定,各省份市场都至少有一家主要啤酒公司获得了相对应的控制地位,其他外来啤酒企业想要获得地区市场的难度很大。

任何想要出击占领他人市场的行为,都会被以价格战等的方式,被当地有控制权的啤酒企业反击。而啤酒行业的销售半径限制特征,使得本地主要啤酒企业在价格战上有更大的成本优势(物流和分销成本更低等)。

对于当下的啤酒公司,寻找营收和盈利的增长出路就是产品的结构高端化。换言之,就是进军高端啤酒市场,卖更高单价的啤酒,获得更高的溢价。

在当下中国啤酒企业的往复博弈竞争格局中,选择走产品线高端化路线有两点吸引力。

第一,在当下很难大规模在地域上打开新市场的现状下,更高的价格溢价也能增加营收和净利,进而转化为股东回报。而且,近年啤酒行业出现原料成本上涨的趋势,此时更高的产品溢价也能消化部分上涨的成本。

第二,在他们看来,国际上多数国家(如美国,韩国等)中高档啤酒已占据销量主流,而中国啤酒低端产品占比依然较高,反映出中国市场或有高端化的潜在空间。

但如何让消费者愿意掏腰包,为高端啤酒的高价码买账,则是每个啤酒公司都需要面临的挑战。

在当前中国啤酒市场的五大公司中,将产品线高端化策略落地得最好的两家企业分别是百威亚太和重庆啤酒。重庆啤酒的高端产品线得益于2020年嘉士伯集团的资产注入。

然而,即便经过资产注入,重庆啤酒的产品组合中仍有相当比例定位于中端或更大众化的市场。相比之下,百威亚太在整体产品线高端化的道路上走得更远,其策略实施得更为彻底。

在数据上,百威亚太2023年的啤酒吨价也佐证了公司走高端化路线的策略,达到了5,235元/吨,比华润啤酒和燕京啤酒高出大约2,000元。

因此,公司的毛利率也比同行更高,上市以来维持在50%以上,在国内五大啤酒公司里是最高的,而剩余四个同行的毛利率大概在30%-40%左右。

百威亚太的旗下品牌除了哈尔滨啤酒等中国本土品牌,还包括百威,时代,科罗娜等国际知名高端啤酒品牌。

单看2023年,百威亚太在中国的经营情况相较同行也更为亮眼。

2023年,公司在中国市场的营收增长了12.8%,在该市场的正常化除息税折旧摊销前盈利增长17.4%。百威亚太反映,2023年中国市场的表现是公司业绩增长和盈利能力提升的主要贡献因素。

而且2023年公司也进一步加大了在华销售产品的高端化,每百升收入同比增长8.1%。此外,公司在中国的市场份额也提升了0.7%。

百威亚太不仅提升了其啤酒的平均单价,2023年在华的啤酒销量也达到了同比4.3%的增长。该数据在五大啤酒品牌中并不逊色,相比下,华润、青啤、燕京、重啤的销量同比分别为+0.5%、- 0.8%、+4.6%、+4.9%。

每年,百威亚太都在中国的高端啤酒市场不断推出新产品以巩固其市场地位。例如,2023年公司推出百威金尊和百威大师有机啤酒等创新产品。

2023年,公司的创新产品达到同比超过10%的销量增长,合并销量超过1亿升,约占2023年公司全部啤酒销量的1%。

尽管百威亚太2023年对其产品价格进行了上调,但依然同时实现了销量的增长。这背后,得益于公司主要市场,如福建和黑龙江等地,高端啤酒消费意愿较高,为百威亚太提供了独特的市场优势。

此外,百威亚太在高端品牌分销上也具有优势,其在国内夜场渠道的销量占比达到15%,而夜场渠道是高端啤酒市场竞争的关键(夜场流通的啤酒产品价格通常不够透明,有更高的渠道利润)。

二、相较同行更强的盈利能力

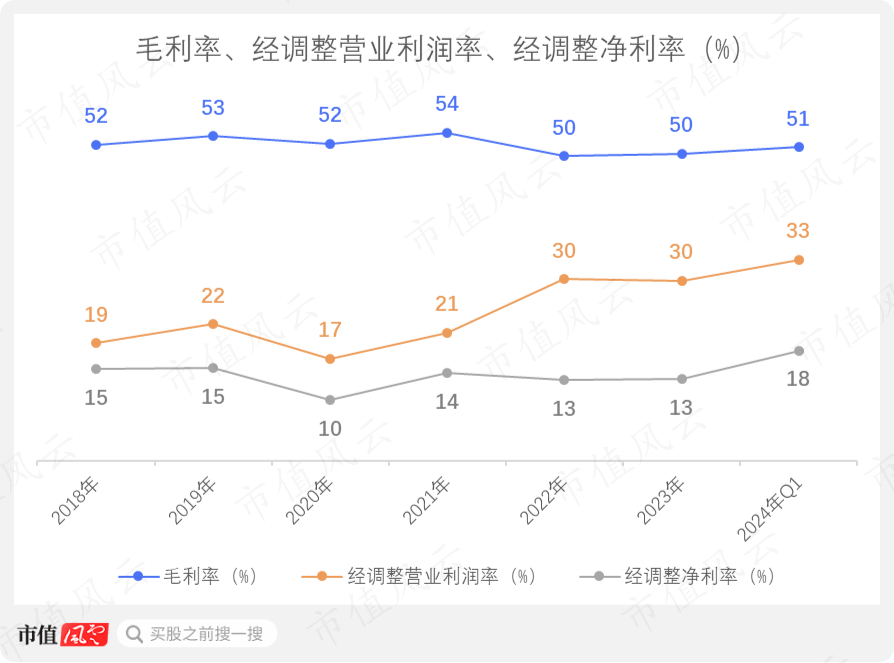

百威亚太的高端化产品线提升了公司的毛利润率,加上对期间费用方面的成本管控,最终公司在经调整经营利润率和经调整净利率方面均优于国内同行。

2023年,公司的毛利率,经调整经营利润率和经调整净利率,分别为50%,30%,13%;2024年Q1,在原材料价格下降和公司的提价策略的双重作用下,三项数据皆有所提升,分别为51%,33%和18%。

相比下,华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒的经调整净利润分别为13.3%、12.6%、9%、4.5%。百威亚太通过更高的产品溢价,转化为比同行更高的经调整净利润率。

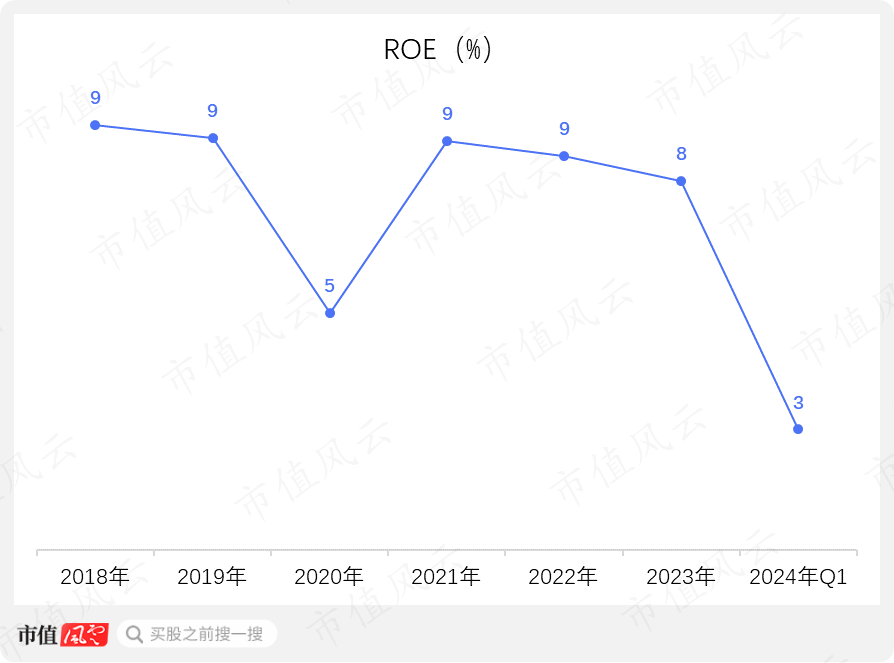

ROE方面,除了2020年疫情对公司的经营造成了短暂影响,得益于公司相对较为稳定的盈利能力,过去六年的ROE水平稳定在8%-9%。

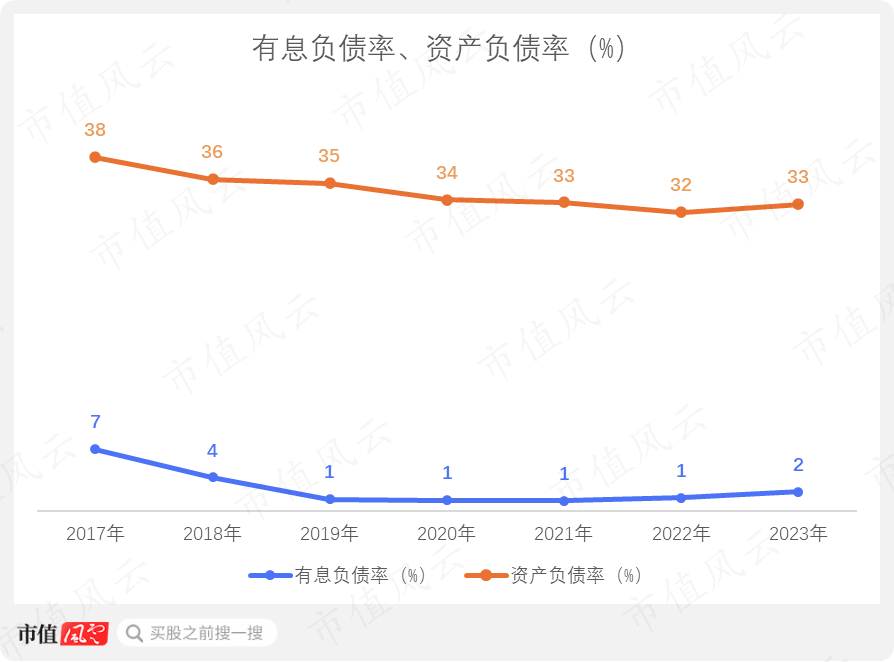

自2019年上市后,公司没有明显的资金需求用于大幅扩张,也没有进行重大品牌收购。因此没有大规模举债的需求,有息负债率在上市以来维持在1%-2%之间。

2023年末,公司的资产负债率为33%。

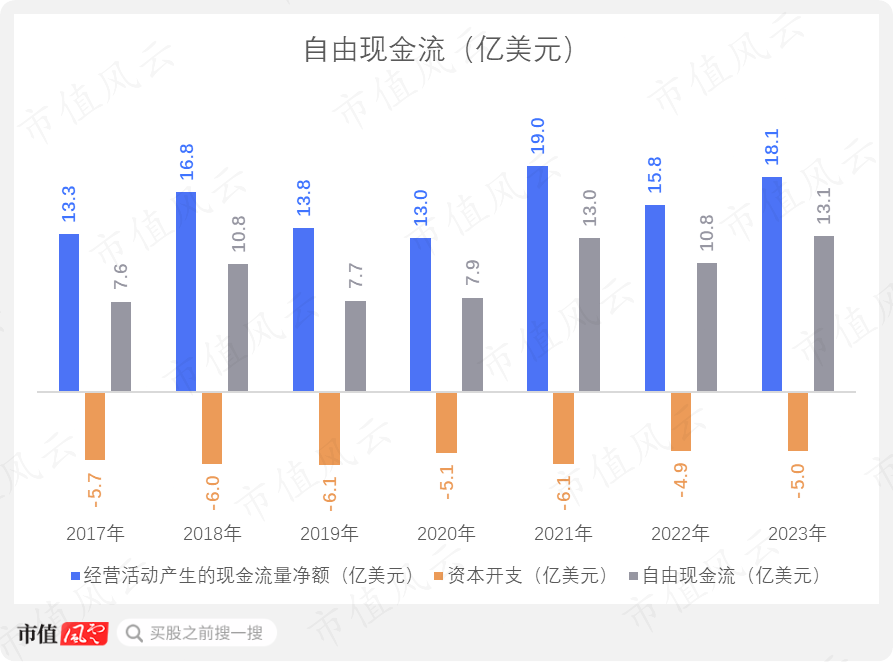

总体而言,公司稳健的经营状况带来了持续稳定的经营现金流净额。加之公司的资本支出主要用于生产线的维护和环保技术改造,这些支出稳定且相对较小,因而大部分经营现金流得以转化为自由现金流。

2023年,公司的自由现金流为13.1亿,过去7年累计自由现金流为70.9亿。

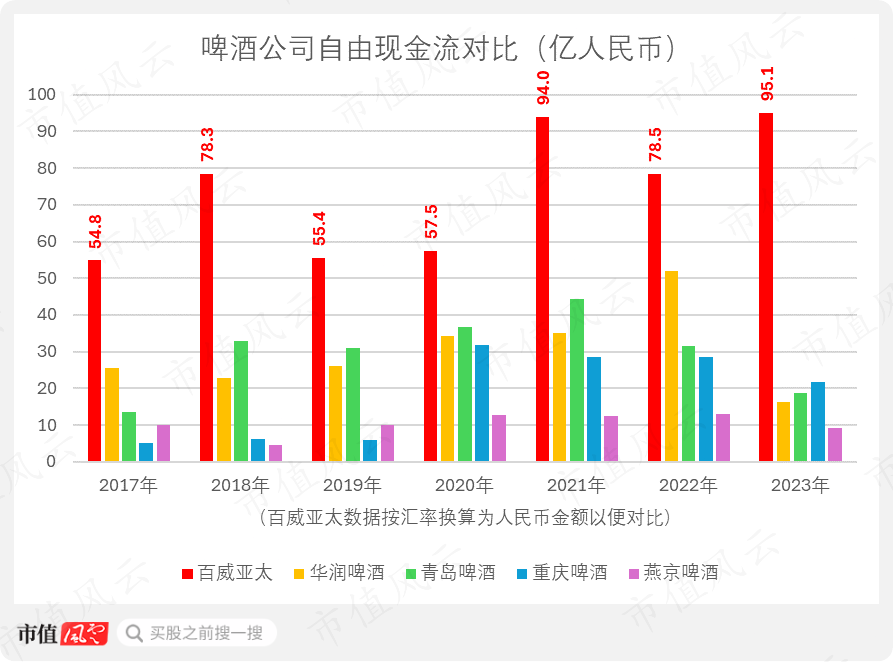

与同行相比,百威亚太不仅在营收规模上占据优势,其盈利能力同样领先于行业(覆盖中国及亚太其他地区)。得益于此,在过去7年中,公司每年的自由现金流金额均在国内五大啤酒公司中排第一。

三、盈利能力转化为股东回报

在当前的市场竞争环境中,中国啤酒行业普遍面临市场扩张的挑战。因此,企业经营的重心转向了成本优化和资本支出的审慎管理,以确保资金的有效利用,并优先考虑将盈余资金用于股东回报。

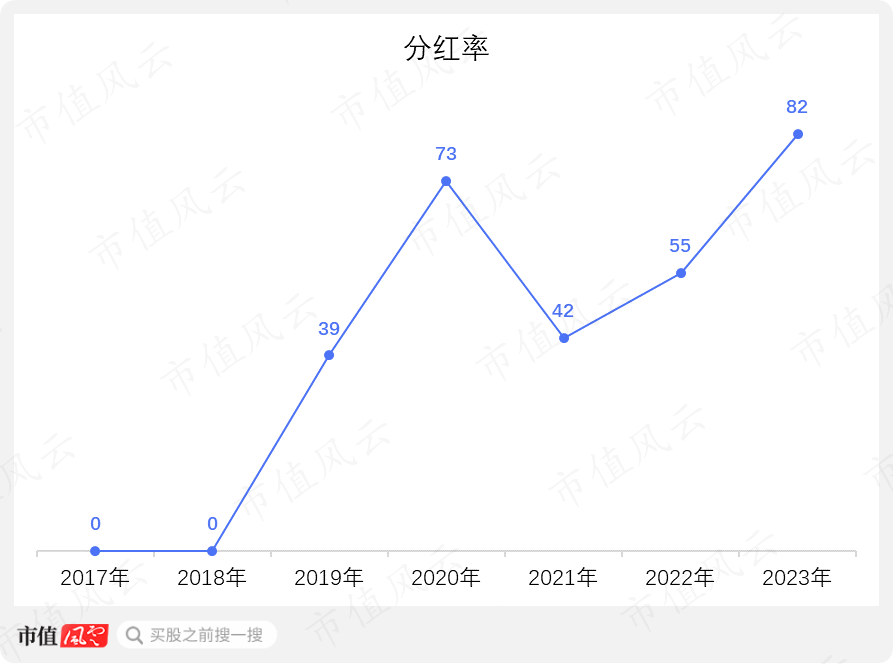

在分红率方面,公司平均分红率达到了41.5%。

2023年,公司分红率达到82.2%,超过可比公司华润啤酒和青岛啤酒股份(00168.HK)同期的分红率,分别为58.9%和63.9%。

鉴于港股市场的独特性,包括其分红税收政策及市场参与者构成与A股的显著差异,风云君在评估股东回报和公司估值时,选取了两家港股上市的啤酒企业的港股数据进行比较分析:华润啤酒和青岛啤酒股份。

上市至今,公司没有进行过股票回购。

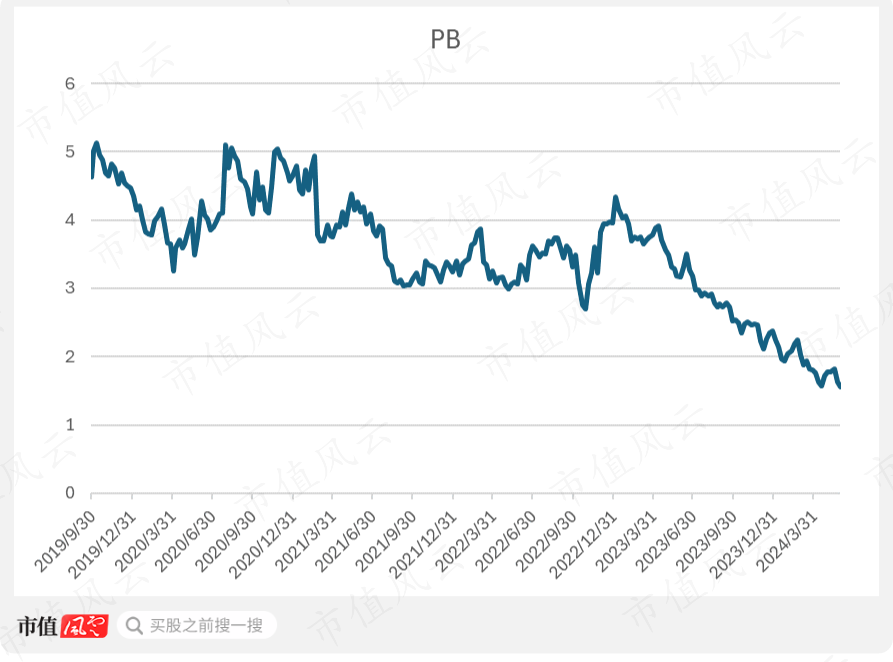

目前,公司PB估值处于历史低位,这主要受到当前港股啤酒板块整体估值低迷的影响。例如,华润啤酒和青岛啤酒股份2024年的平均PB也处于过去三年的最低水平。

2024年5月,公司的PB大致为1.7倍。

回复

回复