会员

会员 下载APP

下载APP

—头条关注—

2、商务部等九部门出台意见,拓展跨境电商出口,推进海外仓建设。商务部等九部门近日发布关于拓展跨境电商出口推进海外仓建设的意见。意见明确积极培育跨境电商经营主体、加大金融支持力度、加强相关基础设施和物流体系建设、优化监管与服务和积极开展标准规则建设与国际合作等多方面政策举措。商务部表示,意见旨在拓展跨境电商出口,优化海外仓布局,加快培育外贸新动能。(中国证券报)

1、注册制首例!上交所对IPO发行人开出5年内不接受申请文件罚单。据悉,思尔芯在公告的证券发行文件中编造重大虚假内容,其招股说明书涉及财务数据存在虚假记载。因此,上交所决定对思尔芯予以5年内不接受发行人提交的发行上市申请文件的纪律处分。值得注意的是,对IPO发行人予以5年内不接受申请文件的纪律处分是注册制以来交易所首单。(中国证券报)

3、七国集团(G7)计划在即将于意大利举行的峰会上共同警告中国小型金融机构与俄罗斯之间的资金往来。对此,外交部发言人林剑表示,我们已经多次就有关问题阐明立场。中方从不接受任何非法单边制裁,中俄之间的正常经贸合作不受任何第三方的破坏干扰,中方将采取一切必要措施,坚定维护中国企业的合法权益。(外交部)

1、今年以来,生猪价格震荡上行,近期价格加速上涨。据农业农村部数据,5月第3周开始,全国生猪均价连涨3周,5月第5周,全国生猪均价16.70元/公斤,比前一周上涨6.7%,同比上涨15.3%。进入6月,猪价持续走强,机构数据显示,6月11日全国生猪出栏均价19.04元/公斤,较五一假期上涨约27%。

3、今年以来,茅台酒批价已由年初2700元/瓶左右,跌至2445元/瓶左右。据不二酱平台发布的数据,2023—2024年原箱跌5元—10元/瓶,2024年散瓶跌价40元/瓶;兔年、虎年、猪年跌价30元—50元/瓶,鼠年和猴年暴跌100元—200元/瓶;其他系列,三十年跌100元/瓶。

5、乘联会:5月新能源车市场零售80.4万辆,同比增长38.5%。乘联会数据显示,5月新能源车市场零售80.4万辆,同比增长38.5%,环比增长18.7%。5月新能源车出口9.4万辆,同比下降4.0%,环比下降18.8%。5月新能源车厂商批发渗透率44.2%,较2023年5月34.0%的渗透率提升10.2个百分点。

—数据揭秘—

3、龙虎榜:昨日机构席位资金合计净买入约4562.83万元。其中,净买入的个股13只,净卖出的个股4只。机构净买入最多的股票是生益电子,净买入金额约9219.43万元;机构净买入居前的还有顶点软件、飞凯材料、台基股份等股。机构净卖出最多的股票是中远海控,净卖出金额约1.27亿元;机构净卖出居前的还有金溢科技、立昂微等股。

—公司要闻—

2、精华制药:拟在南通市建设现代化生产基地,总投资约10亿元。

4、赛力斯:赛力斯汽车拟12.54亿元收购赛力斯电动剩余55%股权。

6、美信科技:公司产品可应用到AI服务器等领域。

8、巴比食品:控股股东提议以1亿元至2亿元回购股份。

10、莱特光电:上半年净利同比预增85.32%至136.8%。

12、特一药业:拟7000万元—1.2亿元回购股份。

14、恒天海龙:拟1000万元成立全资子公司,切入低空经济领域。

2、港股:港股三大指数低开低走,午后跌幅收窄。有色黄金、工业板块跌幅居前。大市成交1398.06亿港元,南向资金大幅净买入102.81亿港元,中国海洋石油、腾讯控股分别获净买入6.15亿港元、4.92亿港元。

4、国内期货:国内商品期货夜盘收盘,能源化工品普遍下跌,20号胶跌2.8%,丁二烯橡胶跌2.29%,橡胶跌2.06%。黑色系涨跌不一,铁矿石跌1.34%。农产品多数下跌。基本金属多数收跌,沪锌跌1.07%,沪铅跌0.93%,沪铜跌0.7%,沪铝跌0.57%,沪镍跌0.26%,沪锡跌0.01%,不锈钢涨0.07%,氧化铝涨1.34%。

整体表现:昨日A股走势分化,沪指早盘低开低走,午后震荡拉升跌幅收窄,深成指、创业板指震荡反弹小幅收涨。全市场成交7051.9亿元,较上个交易日减少138.14亿元。陆港通南向资金大幅净流入102.81亿港元。央行公开市场操作净回笼20亿元,货币市场利率小幅波动。

(秦晓斌:S0130617050016)

1、国家主席主持召开中央全面深化改革委员会第五次会议。6月11日下午召开的中央全面深化改革委员会第五次会议,审议通过了《关于完善中国特色现代企业制度的意见》、《关于健全种粮农民收益保障机制和粮食主产区利益补偿机制的指导意见》、《关于建设具有全球竞争力的科技创新开放环境的若干意见》等文件。(财联社)

—宏观要闻—

2、增强对外资“磁吸力”,政策支持加码。近期,多地发布相关政策,加力营造市场化、法治化、国际化一流营商环境,更大力度、更加有效吸引和利用外商投资。据统计,截至6月11日,已有广东、江苏、重庆、内蒙古等十余个地方出台了有关外商投资的针对性政策举措。从中央和地方释放的政策信号看,更多促进外商投资的举措有望推出。专家表示,随着我国外商投资环境日益完善,政策支持力度不断加大,我国对外资的“磁吸力”将进一步增强。(中国证券报)

—行业观察—

2、国产超导量子计算机关键设备再次实现技术升级。本源SL1000国产稀释制冷机在合肥下线,标志着中国在稀释制冷领域已达国际先进水平。新一代本源SL1000稀释制冷机在空间容量、冷量方面相较于上一代产品均有显著提升。

4、光伏行业或正酝酿大变局,业内呼唤“破茧成蝶”。一年一度的光伏行业盛会——“SNEC PV+第十七届(2024)国际太阳能光伏与智慧能源(上海)大会”6月11日开幕。此次大会同样折射出经历阵痛的光伏人对行业“破茧成蝶”的期待和希冀。多位行业领军人物呼吁:树立新发展理念,构建新发展格局。

6、近期,化工品异丁醛价格强势上行。数据显示,6月11日异丁醛价格报12350元/吨,环比上一日上涨3.78%,相比4月末价格上涨幅度达60%,年内价格涨幅也达到51.5%。本轮异丁醛价格反弹是从4月中旬开始,当时最低价达到7250元/吨,相比年内最低点,异丁醛价格更是反弹超70%。

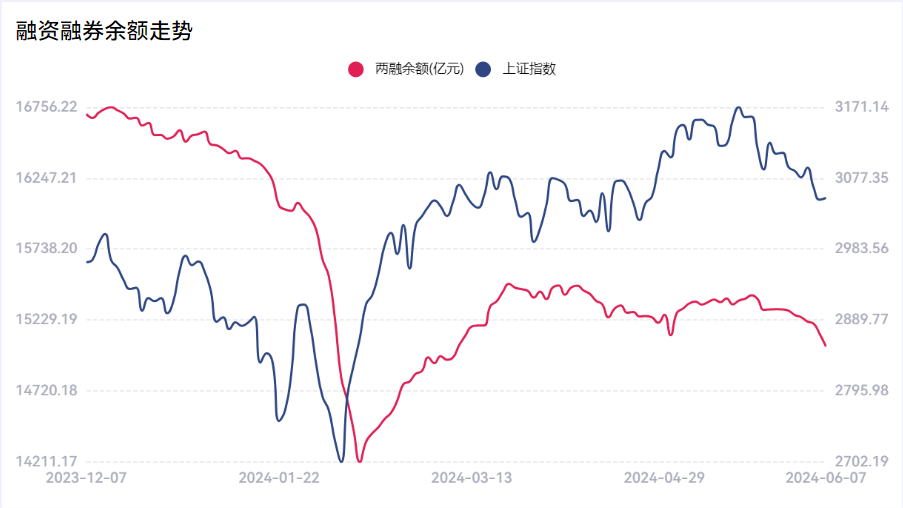

1、融资融券:6月7日,全市场融资融券余额为15038.98亿元,较前一交易日减少90.25亿元。其中,融资余额为14697.53亿元,较前一交易日减少64.15亿元;融券余额为341.45亿元,较前一交易日减少26.10亿元。中远海控、北方华创、通富微电融资净买入额位列前三,分别获净买入1.58亿元、1.43亿元、1.42亿元。联影医疗、五粮液、长江证券融券净卖出额位列前三,分别遭净卖出0.18亿元、0.15亿元、0.13亿元。

2、北向资金:北向资金昨日成交额为1242.93亿元,成交净卖出74.97亿元。其中,沪股通净卖出62.31亿元,深股通净卖出12.66亿元。活跃个股方面,北向资金昨日净买入较多的有长江电力、北方华创、中远海控,净买入金额分别为2.84亿元、2.09亿元、1.07亿元。北向资金净卖出较多的有贵州茅台、美的集团、中国平安、农业银行、五粮液,净卖出金额分别为26.77亿元、7.26亿元、2.97亿元、2.59亿元、2.37亿元。

1、天风证券:控股股东拟增持5亿-10亿元公司股份。

3、沪硅产业:拟约132亿元投建集成电路用300mm硅片产能升级项目。

5、开开实业:2024年度向特定对象发行A股股票获上海国资委批复。

7、容大感光:珠海光刻胶项目预计今年年底前完成建设并投入生产。

9、初灵信息:中标中国移动小型化接入SPN设备集中采购项目。

11、潞安环能:5月商品煤销量404万吨,同比下降21.71%。

13、西上海:拟4000万元—8000万元回购股份。

—全球市场—

1、美国股市:苹果暴涨7%挑起大梁,标普纳指续收历史新高。日内,美联储开启了为期两天的议息会议,周三盘中将公布最新的利率决定。尽管近期一些指标显示美国经济出现了放缓的迹象,但投资者越来越担心,这不足以推动这家央行在2024年年内开启降息。

3、国际原油及黄金:国际油价全线上涨,国际贵金属期货收盘涨跌不一。

5、人民币汇率:周二在岸人民币对美元16:30收盘报7.2541,较上一交易日跌115个基点,夜盘收报7.2545。人民币对美元中间价报7.1135,调贬29个基点。

—银河看市—

策略建议:昨日沪指接近3000点时震荡反弹,部分宽基ETF略有放量,深成指、创业板指尾盘翻红,A股显现一定支撑。市场成交维持在7000亿附近的低位,资金观望情绪较厚,信心仍有待增强。市场结构变化,小盘成长活跃,TMT、军工、医药领涨,尤其是电子、半导体受景气度提升、大基金三期催化影响,成为最强板块,有望迎来中期趋势性机会;大盘蓝筹回落,集运欧线因中东缓和大幅下跌,带动海运板块下挫,黄金大跌带动有色金属回调,食品饮料较弱。总体看,A股指数接近3-4月震荡中枢,下方应有支撑,回归震荡格局,关注以电子为主的成长机会,关注即将公布的物价、社融等数据。

免责声明:所有展示信息仅供参考,不构成任何投资建议。银河证券对信息的准确性、完整性或可靠性、及时性不作任何保证,并非作为买卖、认购证券或其他金融工具的邀请或保证。投资者据此操作,风险自担。投资有风险,入市需谨慎。银河证券提示投资者请密切关注自身风险承受能力及投资目标,本信息中所涉及的产品或服务可能与您的风险承受能力不匹配,请根据自身风险承受能力审慎做出投资决策。