会员

会员 下载APP

下载APP

岁月无声,时光静谧。年度收尾和平常的日子并没有什么不同。正如每天的黎明静悄悄一样,总是在不经意间到来的。

2024年的A股市场行情如果从时间段来划分的话,可分为两部分。一部分是九月份以前,一部分是九月份以后。任何转折的时刻往往是静谧无声的,市场上充斥着各种各样悲观的预期,即便出现了很多的利好消息,也会被忽视。哪怕是出现了一两根大阳线,反弹就减仓的声音还是占据了大多数。直到一鼓作气,大盘站上了中长期均线之上,才真正地被惊醒。啊,这是行情真正地来临了……

过去一年经历的成功与失败,就好像在沙滩上留下的脚印,不管脚印有多么大,多么深,都留在了过去。在资本市场投资,始终面临着新的挑战,本着“自以为非”,而不是“自以为是”的心态,才能认识到自己的局限,纠正自己的偏差,让自己保持进化的状态。

年度总结的内容共分为三个部分,一是市场总体回望,二是思考与感悟,三是新年的期望。

第一部分 市场总体回望

现在回过头来看大盘,其实今年的行情起始点源于2024年2月5日。当时各大指数同步创出了近四年多的低点。其中上证综指是2635.09点,创业板指是1482.99点,科创50指是635.74点。在一片极度悲观的气氛中,2月6日,各大指数以中阳或大阳线上涨,宣告了下跌的结束。只是,各大指数上涨的时间并不一致,上证综指振荡上涨到5月20日的3174.27点后开始下跌。创业板指振荡上涨到3月18日1926.40点后开始下跌。科创50指振荡上涨到3月12日827.63点后开始下跌。

心中的预期总是能找到相互印证的理由,无论是悲观的,还是乐观的。只不过在悲观的时候,看不到机会。在乐观的时候,想不到风险。

在悲观的时候,面对市场上的一些利空消息却无限放大,磨底的过程极为艰难,甚至于把“上证综指第N次冲击3000点”当作一个梗,在一定程度上说,也从一个侧面,反映了投资者面临的窘境和市场的困局。

各大指数在持续的阴跌中,对市场上的一些利好消息视而不见,兜兜转转基本上又接近了2月份的低点。时间来到了9月份,尽管新闻上出现了多次的利好,但是和市场上甚至于出现还要再下跌几百点,才能真正见底的预测相比,投资者更愿意相信后者,市场仍然在持续阴跌,人气极为涣散低迷,似乎没有任何市场即将上涨的迹象。

转折就是在极度悲观的气氛中发生的。《道德经》中第四十章讲到,“反者,道之动”。从辩证思维的角度看,就是事物发展到了极致,会向它的相反方向发展运动。

当然,各大指数并不是同时出现年度第二个低点的。其中创业板指的年度次低点1512.37点是在8月29日出现的,上证综指的年度次低点2689.70点是在9月18日出现的,科创板指的年度次低点640.35点是在9月24日出现的。

还是先看一下各大指数的年度日K线图,回望一年的K线图,总能在某个时刻,找到自己的悲喜酸甜。这也是总结的一部分,包括收获的经验和教训。

下图为上证综指年度日K线图。2024年2月5日上证综指年度最低点2635.09点,9月18日2689.70点是年度第二低点。全年涨幅为12.67%,振幅为34.94%。

下图为创业板指年度日K线图。2024年2月5日创业板指年度最低点1482.99点,8月29日1512.37点是年度第二低点。全年涨幅为13.23%,振幅为57.8%。

下图为科创板指年度日K线图。2024年2月5日科创板指年度最低点635.74点,9月24日640.35点是年度第二低点。全年涨幅为16.07%,振幅为52.69%。

还有上证50指,全年涨幅为15.42%,振幅为36.67%。深圳成指全年涨幅为9.34%,振幅为43.89%。就不一一贴图了。

2024年收官,上证综指是3351.76点,稳稳地站在了中长期均线上方。也许“上证综指第N次冲击3000点”这个梗真的成为历史了。但是,再仔细地想一下,关于3000点之问,似乎隐含着“忒修斯之船”这个哲学问题。如果忒修斯的船上的木头被逐渐替换,直到所有的木头都不是原来的木头,那这艘船还是原来的那艘船吗?

同样的道理,上证综指的股票多年来持续扩容,今年的上证综指3000点和当初首次站上3000点一样吗?如果再深入一些,今年的自己还是原来的自己吗?

正如忒修斯之船一样,K线年年相似,年年需要总结,年年都有不一样的收获。

第二部分 思考与感悟

勇气和耐心的价值

时间来到2024年9月7日,我的公众号文章《认清当前大盘位置才是最重要的》中讲到:“作为一名投资者,最需要明白就是当前大盘的位置。如果把大盘指数当作一只周期股,那么,你认为它是处于周期什么样的位置呢?当前市场最缺的就是信心。也就是对于未来预期的不确定性充满疑虑。然而,通缩过后的结果是明摆着的,只是身处迷茫中。从大局观的角度来看,宁要模糊的正确,也不要正确的模糊。现在所经历的泥泞,站在未来看,那将是多么宝贵的财富。前提是,一定要在场。”

如果从上证综指2021年2月19日的前高3731.69点算起,大盘下跌的时间已有三年以上,很多个股的跌幅要比大盘跌得多。这一基本事实,只要微微复一下盘,就能看得到的。只是有人看到的是黎明前的黑暗。有人看到的是,在最后变得一片漆黑之前也总是最黑暗的。两者的差别并不是否认黎明的到来,而是对黑暗时长的不同判断。也隐含着择时交易的意思。也就是说,你能不能忍受一时的亏损,去主动拥抱不确定的未来。

其实,择时交易更多的时候是很难的。在资本市场中久了,就会明白,感觉上有多好的东西,就有多难,无法成为现实。即便是经验丰富的投资者,有大概率判断对方向,却无法确定具体的时点。

比如,《大空头》中的迈克尔·巴里在2005年初放出的次级抵押贷款几乎可以肯定将会成为坏账。于是,他果断出手,2005年5月到7月底拥有了7.5亿美元针对次级抵押贷款债券的信用违约掉期产品。然而市场对他准确判断的反馈在2006年才有所反应,2007年5月才开始发酵,直到2007年8月31日开始抛售他的信用违约掉期产品。市场的崩溃则到了2008年出现。为什么巴里不是在2007年左右买入,而是提前了两年之久呢?这期间付出的不止是时间成本和保费成本,更主要的是面对投资人的不理解和愤怒,他无言以对,且倍受精神的煎熬。

判断对了,结果也对了,可事件的演化过程为什么却如此的曲折漫长?因为市场是一个复杂系统,即便你清楚地知道,沙堆模型中的沙粒不断地向上堆积,沙堆总会崩溃,可哪一次再向上的堆的沙粒导致的崩溃,你并不确知;即便你清楚地知道,骆驼身上已经有了很多超出其本身承受能力的稻草,可压垮骆驼的最后一根稻草究竟什么时候出现,你并不确知。何况一个复杂系统的运行,总会受到各种力量的影响。

苏世民在《我的经验和教训》讲到:“任何投资的成功与否在很大程度上取决于所处的经济周期的节点。周期会对企业的成长轨迹、估值及潜在回报率造成重大影响。周期最终是由各种各样的供需因素决定的。理解这些供需因素,对其进行量化分析,就可以很好地确定你与市场离顶部或底部的距离。”从风险和回报两个角度看,有些风险是值得承担的。

那么,怎样做才能有更好的回报呢?回过头来看,答案非常明显,首选持有多元金融,必须是满仓。其次是持有的只要不是太差的股票,但必须是满仓。而实际情况是,处于阴跌不止的市场中,没有人知道什么时候会涨。毕竟厌恶损失是人的天性。

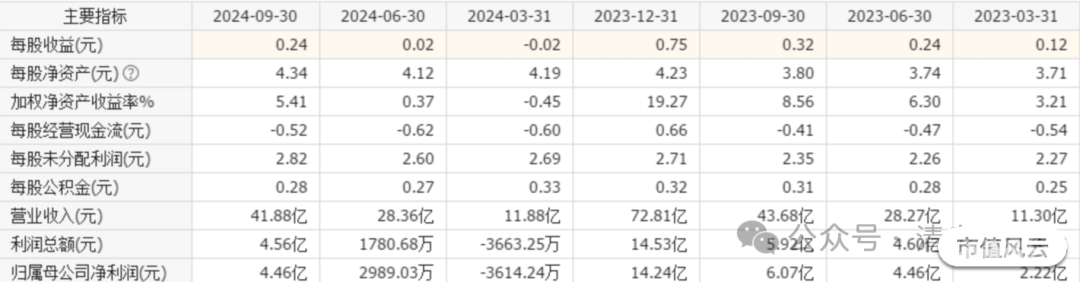

以自己买过的一只股票为例。2024年4月份,在复盘的过程中,发现了恒生电子。从前期的高点59.1元算起,累计下跌了65%左右。通过恒生电子的一季度财务报告可知,2024年一季度的主营业务收入11.88亿元和2023年一季度的11.30亿元相比,变化不大还略微增长。那么,是什么导致了利润变成了亏损呢?财报说是“系公司本期投资收益与公允价值变动收益比上年同期下降所致。”细读财报,也能看到,公司的主营业务收入项目没有明显的变化(见下图)。也就是说,经营业务方面比较稳定,只是因为投资收益下降了。公司的基本面没有变化。观察了一段时间后,在21元左右就开始买入,买入之后就套住了。跌到19元加仓,跌到18元再加仓。结果还再往下跌。

时间来到了8月份,在自己的持仓中,有一只医疗器械板块的小盘股,也是从年初至今一直跌跌不休,已处于深度套牢中。是继续持仓不动,还是割掉换成恒生电子呢?在投资中最怕的就是比较和选择股票。在自己的思想意识中,现在就是恒生电子好。于是,果断地将医疗器械的小盘股割掉,换成了恒生电子。二选一,总会出错。割掉这只票还不到3天,因为一件偶然事件,这只票居然以20%涨停了。在苦涩的自我嘲笑中,没有别的选择,只能坚守重仓的恒生电子啦。

没有想到的是,恒生电子最低跌到了15.23元。从前高59.1元算起,累计跌幅达74.23%才真正止跌。

重大转折来自于9月24日,各大指数同时发起了向上冲锋的信号。恒生电子不负所望。下图为恒生电子年度走势图。

过后再看,恒生电子并不是市场中最强的。在投资中最怕的就是比较和选择股票。二选一会出错,三选一或四选一也是一样地会出错。

在投资中,不仅需要有足够的耐心等待,也需要有足够的勇气下注。诱人的机会不常有,一旦发现,就要有破釜沉舟的意志,坚定地执行自己的计划。

可能有人会说,这正好是大盘上涨啦,如果大盘没涨,继续跌呢?那也没有办法,继续等待呗。只是,在总结的时候,标题就不是“勇气和耐心的价值”,而是“鲁莽和耐心的代价”啦。

投资必须要经过一个名叫“煎熬”的隧道,你得有勇气和耐心穿过它。知投资之意者,可承投资之重。

如何下注收益率更高

如果你看到这里,就会发现,上面说到的操作,从投资模式的角度看,并不合理。可能会提出很多和投资原则不符的问题。比如,投资不是应分仓分散风险吗?股票下跌了不是应该止损吗?同花顺等股票不是涨的比恒生电子更好吗?等等。还是事后来看,这些问题都能归结为一个问题:投资回报时间分布上非常不均匀,如何进行下注更有效?

2024年的A股市场行情一部分是九月份以前,一部分是九月份以后。如果你是在九月份以后,等一切都明确了后进场,收益情况可想而知。当然也有人喜欢捕捉妖股,获得超额收益的可能性也是存在的。

从2024年整个时段来看,投资市场提供的回报在时间分布上是非常不均匀的。对于普通投资者来说,仅仅根据你自己的感觉,或者说对市场情绪的认知来进行择时,你很有可能错过那些市场突然出现的回报非常好的时刻,最终大幅拉低自己的投资回报。

这就是所谓的“闪电理论”,说的是如果市场某一天突然大涨是个“幸福的闪电”的话,作为投资者,我们一定要保证在闪电劈下来的时候自己在场。

让自己在场,最常见的投资策略是定投。即在固定的时间(如每月初)以固定的金额(如5000元)投资到相应的优质股上,直到上涨后才卖出。也就是在定投的过程中资金是不断地增加的。

以买入科创50ETF(代码588000)为例说明,从2024年1月起,每月买入固定的金额5000元,当月的第一个交易日收盘价买入,直到9月份。截止9月30日,累计投入金额为45000元,累计收益为9482.21元,收益率为21.07%(注:只是简单计算,未按月年化分摊计,未包括交易费用),具体统计情况见下表。

而科创50指从年初的852点到9月30日的872.37点,涨幅只有2.39%。没法和定投收益率21.07%相比。定投策略的关键点在于,一是坚持投资计划不变,不因市场的下跌而中断;二是能够均衡投资的成本。化解市场波动的风险;三是不用考虑择时的因素。

那么,定投那么,定投策略在理论上有没有依据可循呢?还真有,就是著名的斯金纳箱。

斯金纳是新行为主义心理学的创始人之一。他的关于操作性条件反射作用的实验,是在他设计的一种动物实验仪器即著名的斯金纳箱中进行的。斯金纳箱内放进一只白鼠或鸽子,并设一杠杆或键,箱子的构造尽可能排除一切外部刺激。动物在箱内可自由活动,当它压杠杆或啄键时,就会有一团食物掉进箱子下方的盘中,动物就能吃到食物。实验的过程分了好几种情况进行,这里主要说固定时间奖励实验和概率型奖励实验。

固定时间奖励实验。将一只很饿的小白鼠放入斯金纳箱中,由一开始的一直掉落食物,逐渐降低到每1分钟后,按下按钮可概率掉落食物。结果是,小白鼠一开始不停按钮。过一段时间之后,小白鼠学会了间隔1分钟按一次按钮。当掉落食物停止时,小白鼠的行为消失。也就是说,一段时间之后,小白鼠有了丰富的经验,掌握了这个时间规律,于是,它只会在一分钟将至的时候集中做出反应,不会再胡乱压杠杆地做无用功了。

概率型奖励实验。将一只很饿的小白鼠放入斯金纳箱中,多次按下按钮,概率掉落食物。结果是小白鼠学会了不停按钮。当不再掉落食物时,小白鼠的学习行为消失速度非常慢。随着概率越来越低,小白鼠按按钮的学习行为没有变化,直至40-60次按按钮掉落一个食物,小白鼠仍然会不停按按钮,持续很久一段时间。也就是说,给小白鼠提供食物的时间间隔很不规律,有时候只过了30秒就有食物,有时候却要等上好几分钟才有,平均值是一分钟。一段时间之后,这只小白鼠也有了丰富的经验——它会比前一只小白鼠更加频繁地去压杠杆,而且,虽然食物出现的时间不规律了,但小白鼠压杠杆的行为却变得更加均匀了。

概率型奖励实验的过程是不是和投资市场有高度的相似性?时间回报是不均匀的,有时候异常丰厚,有时候无比凄惨。定投策略能有效地对抗这种不均衡性。

那么,投资分仓能不能分散风险呢?能分散风险,也能分散收益。如果你投资时,对公司基本面没有研究,对市场没有基本的判断,分仓绝对正确。万一选中投资的公司爆雷呢?任何事都存在两面性,分仓也一定会分散收益。在股票上赚大钱的方法是在正确的时机集中持股。也说是说,不同类别股票构成的投资组合,就是缩小版的指数走势。要想获得超额的收益,就要在看对的情况下,集中持股,重仓持股。

雷纳·齐特尔曼在《富人的逻辑:如何创造财富,如何保有财富》中讲到一个思想实验,以确定为何将你的资金分散在尽可能多的投资品种上可能不是一个好主意。想象你有一台时光机,通过它你可以穿越到10年以前去投资你的资金。你会分散投资吗?当然不会。你清楚地知道哪些投资在今后10年里会有最佳的表现,因此把你所有的钱都投入一个投资产品是非常明智的做法。

通过不把所有鸡蛋放在一个篮子里,你也许能够让自己避免最糟糕的投资——但是你也剥夺了自己做出最成功投资决策的机会。

对于假设的疑问还是要直面的,这也是思考的一部分。同花顺等股票不是涨的比恒生电子更好吗?这是事后看到的。而在投资决策时,并不能预知未来的结果。推断和结果之间还差着十万八千里呢。

股票下跌了不是应该止损吗?从原则的角度看,一点没错。但是止损点怎么设置,也值得再探讨。

止损(盈)点怎么设置更合适

在投资中,如何止损(盈)或控制回撤始终是离不开的话题。止损(盈)或控制回撤到底设置成多少合适呢?考验着投资者的心态、认知和对盘面的判断。

还是结合走势图来理解吧。先看同花顺(股票代码300033)走势图。

上图是同花顺的日线走势图。大盘从9月18日上涨后,同花顺是领头羊之一。该股从9月18日到10月9日,股价翻了一倍以上。其中,10月9日最高为277.38元,收盘为230.99元,当日从高点回落幅度为20%,换手率为21.98%,是前一个交易日上涨20%时,换手率9%的2倍之多。10月9日的走势是典型的冲高放巨量回落幅度极大的走势。假如你当时持有这只股票,会选择出局还是选择坚守呢?

从操作的原则来说,卖出是绝大多数投资者的选择。在10月10日,该股再次下跌17.44%,换手率是14.89%。看来卖出是完全正确的。

可是,在卖出后,发现该股并没有再大幅下跌,而是在大阴线的下面企稳了。还买入不买入了呢?恐怕在前面的长上影线加大阴线组合近在眼前的情况下,选择观望才是稳妥的操作吧。

然而,该股却在后面的几天,持续振荡后,又开始上涨啦,在上涨的过程中,不仅穿过了原来的长上影线,还在原来的长上影线后,又收了一根长上影线。如果要再买入,那么,啥时候买入合适呢?见下图。

在很多经典的书籍中,对止损(盈)有一个参考范围,一般是5%~8%。如果按照这个参考值进行操作,大概率情况是,赚不到超额的收益。

如果想全部赚到收益,方法只有一个,就是:持股不动。

可问题是,市场总是充满着不确定性,什么时候持股不动?什么时候把止损(盈)或控制回撤的范围值缩小或扩大呢?

如果单一地从原则的角度出发,答案可能极为简单:熊市的时候,把止损(盈)或控制回撤的范围值缩小,以保住本金。牛市的时候,把止损(盈)或控制回撤的范围值增大,保持风险宽容度,以扩大收益。

可是,在实际的操作中,总会受到各种因素的影响,这也是牛市绝大多数投资者跑不赢指数涨幅的原因之一。

当一只股票出局后,你还会以更高的价格买入吗?当然,以更高的价格再买入是一项极其艰难的决定,也有可能是一项极其正确的决定,但是从怀疑到盲然再到坚定信仰,这个过程的转变远不及股票的上涨迅速。

持有不动就一定能获得超额的收益吗?答案还是不一定。如果持有的股票在很短的时间内,涨幅远远超过同行业个股倍数多,出局还是正确的选择。

牛市中一只股票止损(盈)或控制回撤究竟多少点更合适?是严格按照自己的操作体系来执行,还是增大宽容度呢?

归根到底,还是取决于自己对牛市的信仰,对所持有个股的信仰。

要想在投资这场游戏中取得成功,最重要的并不是从成功中学习经验,而是要在失败中吸取教训。止损很重要,但是要因时因势而定。

投资,知易行难Or知难行易?

有句俗语,“你永远赚不到超出你认知范围外的钱,除非你靠运气。但是,靠运气赚到的钱,最后往往又会靠实力亏掉。”强调的是认知的重要性。如果用“认知”来衡量投资,最起码可量化为认知、行动和结果的联系。简单地说,就是“认知”是一个大圆,“行动”半径是小于“认知”半径的,产生的“结果”半径是小于“行动”半径的。即:“认知”>“行动”>“结果”。哦,原来没有赚到钱是认知能力不行呀,赚到的钱又亏完了,原来是运气呀。是不是很有道理?

那么,认知水平又是如何提高的呢?每个人在社会中,面临的是一个开放的系统。能接收到的信息是方方面面的,产生的反馈也是多种各样的。认知、行动、结果和运气这四个要件放在一起的时候,并不总是先认知才行动,有的时候是先行动产生结果,再形成认知。更多的时候,这四个要件是相互影响的,并不是纯线性的关系。

比如,马云在成立阿里巴巴之前,经历了三次创业,1992年成立海博翻译社,是因为中国出现了很多外贸公司,需要大量的专职和兼职人才。1995年成立中国黄页,是因为他在美国西雅图看到了互联网,意识到互联网时代的到来,敏锐的他回国就开始了第二次创业。1997年加入外经贸部的中国国际电子商务中心,帮助外经贸部完成各种任务,获得相当多的经验。这三次创业都算不上很成功,但这个过程里吸取了非常多的教训。谁能说清楚刚开始的时候,认知、行动、结果和运气之间,哪个要件更重要呢?

也说是说,认知、行动、结果和运气对于每个人来说,构成的是一个系统,是一个能够相互触发,相互影响的循环系统。如何做好一件未知的事情,保持好奇心,有勇气去撞南墙,才能在市场中得到真正地磨砺。万一撞开的是时代之门呢?撞不开咋办?只能说撞不开是常态,在撞的过程中,被碰的头破血流,重新寻找方法呗。认知、行动、结果和运气,这四个要件差一分一厘,就可能是空门。当然,成功了总是把认知排在第一位,失败了总是原因归于运气。

认知、行动、结果和运气,这四个要件中,结果是最不可控的。这个很好理解,结果存在于未来,未来并不可知、不可预测。可在实践中,结果常用来衡量认知、行动和运气,也能反馈到认知和行动上。所以,在投资中想要有所提升,看盘、复盘是必要的,也是必须的,这是理解市场的基础。

上图是2023年到2024年两年的上证综指周K线图。用蓝色方框标记的部分,是指数周上涨幅度相对大一些的时间。当你看到这个图,会想到什么?

没错,在这个时间段内,是投资重要的收获期。2023年到2024年共有102根周K线,周涨幅相对大些的有15根。占到了这两年周K线的14.7%。也就是说,在股市中投资,真正的好时光,不会超过年度时间的15%。还不包括一时判断不清,行情来到的时候行动再迟缓一些,行情退潮的时候行动再犹豫一些,你实际获取重要收益的时间会比年度时间的15%还要少些。如果你正好错过了这段时间内的涨幅,投资收益就不好说了。

所以,日常中的复盘,做投资计划等等,就是要在正常波动的时间内,是维持好账户的平衡,等待那15%好时光的到来。

有句古话:“谋始尽善,克终已稀;始而不谋,终则何有!”意思是说,很多事情,一开始就筹划得很好,要坚持到最后,得到一个好的结局都很困难,更何况一开始就不谋划。

投资,非知之难,行之亦难;非行之难,知之亦难。

做好一切事情的前提

不论你做什么事,遇到的困惑经常是,我已经竭尽全力了,可为什么还总是在原地徘徊?为什么进展不如自己的想像?既然知也难行也难,是不是就要放弃呢?恐怕内心深处的不甘,面对困难和梦想,总会激发出自己那份踽踽而行的力量,持续学习,持续思考与实践,持续打磨自己。

持续学习,在未知的生命旅程中,能够增加运气的概率。一个人的生命旅程充满了不确定性,你不可能知道未来会遇到什么。能够让自己马上有应对的措施,除了经验之外,就是通过学习得到的方法或技巧。不论是生活、工作还是投资,都是这样。能力的锤炼需要时间,而要加速自己的能力,持续学习是唯一的途径。

持续思考与实践,能够让自己知行合一。学了很多知识,仅仅是积累的必备步骤之一,真正能让我们变深刻、开阔的,是了解知识之间的联系。了解、理解,到应用,到实践,还是有一段很长的路程,输入到输出,如何连接或联结,需要持续的思考与实践。

持续打磨自己,就能看到更好的自己。学习这件事,真的是越学习,就越能感觉到自己知识的匮乏,就越知道自己需要学习的更多。当持续不断地学习、思考,并应用于实践时,慢慢地看问题的角度方式就会发生改变,思维的模型和框架结构就会明显不同,那是一种化繁为简的力量,那是一种经历了复杂后的简单。就能够以超然的心态,理性地看待发生的一切,陶醉于自己所做的一切。

第三部分 新年的期望

2025年会是什么样子呢?没有人能说得清。站在新的起点上,憧憬未来总是美好的。谁不希望用自己的努力和付出获得期望的结果呢?

未来的资本市场和以往一样,还是存在着极大的不确定性。我们无法选择,只能应对,做好自己。在秩序与混沌之间,始终保持好奇心,勇于探索,找到适合自己的有序结构。

尽管随机性是最后的裁判,不可否认的是,每一个新年,都有新的机会。

2025年,愿收获预期的自己,愿付出的每一次努力都变得更有价值。期待着在未来的周期中发现趋势,从趋势中收获红利。

2025年,新的计划,新的景致,新的诗篇,值得慢慢欣赏。

元旦快乐!新年快乐!

—END—

回复

回复