会员

会员 下载APP

下载APP

上一次提到了一下现金流量表分析之重要作用,不拿上市公司来练练练手感觉是空谈,链接http://www.wogoo.com/#/Article/2df54feb366649a9b846a0b39f8b1612,相信大家读完估计还是一知半解。这次将上次讲的原理和企业的报告结合一下,具体讲讲如何分析。不知大家读完后会不会有一个比较好的收获。

应风友请求,我以恒瑞医药为例进行分析。由于个人水平有限,错误在所难免,笑掉大牙一概不赔。

首先举一个栗子。这个栗子比较长,当短篇小说看吧。

大郎上街卖烧饼。

买面粉的钱是金莲从门庆那里借的500大洋,另外还花了自有500大洋。今天头一次开张,大朗一大清早做了200个烧饼,准备每个10块大洋出售。今早运气比较好,大朗今天早晨的烧饼很快被抢购一空,1800大洋到手,隔壁开狗肉店的王二麻子赊账200明天结账。

大朗准备回家。

路过一家面粉店的时候,大朗心想金莲从门庆那里借钱,还不知道被占了什么便宜,现在生意这么好,我为何不扩大经营,多进一些面粉,早连本带利还他回去。于是进店将1800大洋拍在桌上,大声喝道:“来两麻袋面粉”。小二屁颠将钱收下,给大朗装满两大麻袋面粉。

大朗高兴的回家了。

回到家中,大朗看到金莲有些忧桑,不禁说道,我今天早早的将烧饼卖完了,去掉本钱,我们赚了1000大洋,你应该高兴才是啊,为何如此忧愁?金莲怒道:你赚的钱都哪去了,背着两麻袋啥破玩意回来了?。大朗摸了摸兜里,不禁大声道:靠,我钱丢了。金莲怒道:你钱没丢,你脑子丢了。我们和门庆的账期是一天一结,你今天连本带利全部买了面粉,我们怎么还门庆的钱啊,我的卖身契还在他那呢,你今天一出门他就来要钱了。

看着金莲泪汪汪的大眼睛,大朗瘫坐在地上,不知如何是好。

大朗回想了一下今天的经过,昨天从门庆那借的500,自有本金500,家里还有1800的面粉,另外还有应收王二麻子的200债权。大朗扛起面粉就出门,准备1000折价卖掉,另外再向王二麻子要回200的烧饼钱。

大朗的理想太美好,然而现实太残酷!

街坊邻里慑于门庆的势力,即使折价也不愿购买,也不愿借钱给大朗。另外那王二麻子就是个泼皮,店铺经营的马上就要倒闭了,无论如何都还不了烧饼钱,只能拿他那口大黑锅抵债。

大朗绝望了。

然鹅,天无绝人之路,正当大朗绝望之际,在旁边的草丛里捡到了500大洋。大朗想:这是冥冥之中注定我和金莲不会分开,这500大洋是我借那个人的,我以后发财了一定会还他。

大朗背着一口黑锅,提着两麻袋面粉,回家了。

大朗刚进家门,看见门庆正在调戏娘子,顿时气不打一处来,也不知谁给的勇气,径直将那500大洋扔在了门缝的脸上,门庆摔了个嘴啃泥,最终高位截瘫。大朗因为为街坊邻居除了一害,免去了牢狱之灾,从此街坊邻里又过上平静祥和的生活。

大朗经过此次事件后提出了几个问题想请大家解答一下他的心头之惑。

1、今天盈利1000大洋,为何兜里没有钱?钱都到那里去了?

2、为何盈利了1000,却还不起500的债务?

相信大家都觉得大朗很傻,这么简单的道理还弄不懂,但是聪明的你知道大朗的现金净流量是多少吗?{大朗不仅没有现金净流入,还把自有本金砸了进去,另外大朗心地善良,捡到的钱一定要还回去,当做筹资活动流入500,也就是说关键时候的融资能力拯救了大朗和金莲,即使这样,大朗手里依然一分钱现金都没有}。

现金的流动过程是什么样的路径?现金最终转化成什么东西了?这些东西以后的变现能力能使大朗赚钱吗?(存货,赚钱,但是卖不出去则会亏得更大,应收占用资金,不赚钱,应尽量减少应收款项的资金占用,应付占用别人的资金赚钱,但是应合理规划,规划不好有可能导致自己完犊子。)。

从大朗的故事里我们有了基本的认识后,我们再进入恒瑞医药年报的analyses.

我们从巨潮资讯网上取得了恒瑞医药近六年的审计报告,暂时不看年度报告,以免使我们产生先入为主的错觉。网址问度娘,直接查找中介报告。比较有意思的是没有找到2015年的审计报告的附注,只能从2015年年报上查找数据了。还有哪一年的审计报告没有合并资产负债表,直接从合并利润表开始,真是开证监会的玩笑……

首先从现金流量表附表开始,把数据进行简单的加工后,我们得到了下图。

从上图可以看出,恒瑞医药从2013年净利润大概13亿增长2018年40亿,根据公式13*(1+X)^5=40,我们计算出几何增长率X =25.21%。

2013年至2016年经营活动产生的现金流量与净利润基本持平,但是从2017年开始经营活动产生的现金净流量有所放缓,而净利润则平稳上升。

带着好奇的心里,我们来分析(猜)一下差额是什么原因导致的。

上图是我从审计报告附注中初步整理的数据,从中我们可以看到净利润与经营活动现金流量净额差额最大的部分在折旧、存货、经营性应收、经营性应付项目。从上图我们可以看到,除2015年外,存货每年都是增加的。经营性应收项目除2017年外,每年都是增加的。经营性应付项目除2017年外,每年都是增加的。这三项资产之和我给他取个名字叫净经营资产净增加,不知妥不妥(妥)。另外前面加负号,让减少的负值变成增加的正值。做出如下对比:

从上图可以看出,在2013年-2016年折旧的增加与经营资产净增加同步上升,这也是净利润与经营活动现金流量净额保持同步的原因。另外固定资产折旧的增加必然是企业新增固定资产,固定资产释放新的产能从而推动存货增加,紧接着经营性债权债务滚动增加。这些都可以轻易理解。但是从2017年-2018年净经营资产净增加大幅提高,而折旧增加幅度则低的多,这不得不让我觉得是不是我取的数据取错了。经过检查发现,数据没错,所以我们接着就要分析净经营资产大幅增加的原因,以及固定资产的增加是否与之匹配。

我们首先从折旧出发,收集固定资产及在建工程相关数据。

从审计报告中取得了固定资产近6年的规模及构成情况。从上图中我们可以看到,运输设备电子设备并不直接从事产品的生产,所占比重较小增长幅度也较小。其中房屋建筑物的以及机器设备所占比重最大,增长幅度也是最大的。这与我们上文分析折旧增加是一致的。

我们进一步计算每期折旧占每期固定资产比重来分析折旧的合理性。

从上图我们可以看到,随着固定资产的增加,折旧也同步增加,折旧占固定资产的比重相对稳定,上下差异不超过0.9%。

结论:经过上述分析,个人认为现流表附表中的折旧数应该是可靠的。

在建工程在后面分析。

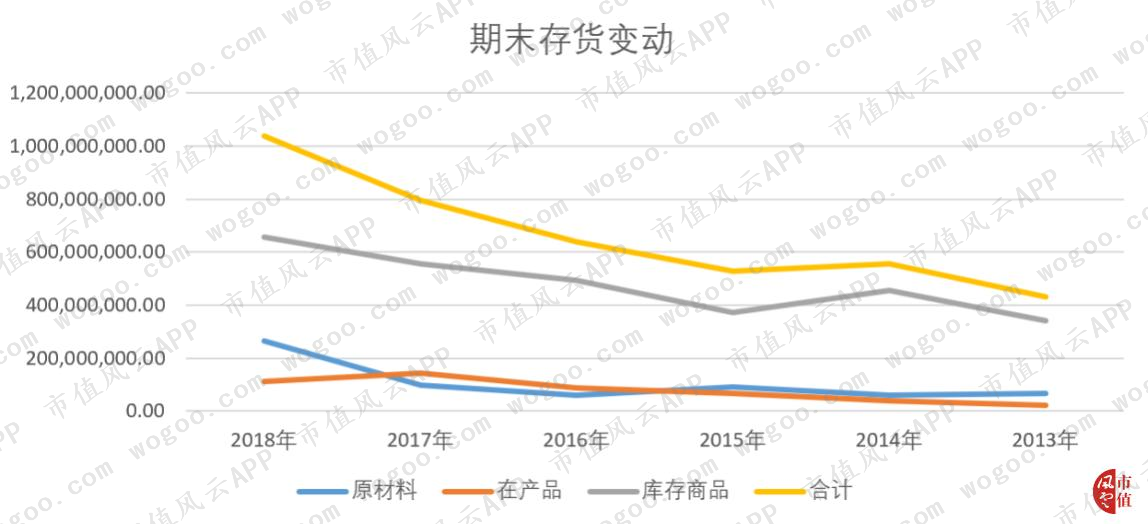

接下来分析存货项目。

从上图我们可以看出除2015年存货出现下降外,其余年份存货均为显示为上升趋势。净利润与经营活动现金流量净额有一部分的差额即为存货增加导致,所以这一部分存货的变现能力则影响存货对应那部分差额的净利润的质量。

另外从上图可以看出2018年产成品和原材料大幅上涨,在产品则出现下跌,这可能意味着企业预计原材料市场价格将会出现上涨,提前备料,另外库存商品增加可能意味着出现存货积压情况。或者是需求端旺盛,企业加快产成品的生产,同时快速消耗在产品,大量采购原料以备需求?这可能要结合市场情况进行分析,读者尽情瞎猜吧。不过结合下下图存货周转率的下降,滞销的可能性比较高一些。

首先分析存货的保值情况:

企业每期都会留存一部分存货跌价准备,但是所占比重除2015年外均不超过1%,计提比重很小,或许也可以侧面说明存货不存在大幅贬值情况,保值性较好。

然后分析存货的营运能力:

从上图可以看出2014年到2015年存货周转率有一个小幅下降,2015年到2017年则上升较快,2018年出现大幅下跌。存货周转率的下降是否预示着销售端出现问题?

另外再看看存货占收入的比:

从上图,我们可以看到,2014年-2017年存货平均余额占收入比重有下降的趋势,但是2018年却快速攀升,说明企业存货不好卖了,产生存货积压;还是太好卖了,备足存货以防丧失赚钱机会?结合上文,读者自行理解。

我们接下来分析一下固定资产增加对营业收入的推动情况,以及毛利率的变动情况。

首先看看营业收入及毛利变化:

从上图可以看出营业收入营业成本增长比较稳定,毛利也保持稳定增加,稍有波动。另外营业收入前五名根据近几年披露数据合计占比在12%左右,平均每名客户占比2.4%,客户比较分散有利于提高对下游的议价能力,也不会因为过分依赖某一客户而产生危机。

尽管毛利上升,毛利率的变化趋势却不一定上升。从上图可以看出2013年-2016年毛利率有将近6%的提升,2017年-2018年稍有下降并保持稳定。毛利率这么高真是不得了……好好赚钱,要不以后连药都没得吃……这也是恒瑞成为资本市场宠儿的原因之一吧。

这里固定资产用了plant&machine的原值,如果用净值则即使收入(赊销)不变,随着折旧的增加也会导致固定资产周转率的提高。从上图我们可以看到固定资产每年的产值都是增加的,说明企业固定资产的使用效率提升了,或者是企业装备了更先进的生产线,提升了生产效率。

有没有装备先进的生产线这丫的就要接着看在建工程了……

从上图可以看出2014年重要在建工程投入和完工基本一致,2015年有所下降。2016和2017年进入了较大规模的投入,2018年投入有所放缓。2015年起在建工程转固不断提升,这部分新建固定资产将持续释放产能。另外2018年末,除在建工程成都盛迪制剂厂项目(二期)外,其余投入进度已达90%以上,完工进度已达85%以上,占全部重要在建工程预算的84%,这部分在建有可能会在未来几年转固,满足未来的增长需求。

看完了现流附表中的折旧、存货并与之关联的其他科目,我们在研究一下经营性应收及经营性应付。

首先经营性应收项目包括应收账款、应收票据、预付账款、其他应收款中经营性部分等。

经过收集数据计算出来的结果与现流附表差异挺大(均使用合并报告数),这可能意味着这里面有非经营性部分,经过会计师的调整才计算出来的现金流附表数。我们据此计算应收账款周转率,准确性也会受到影响。且不论,先计算看看。

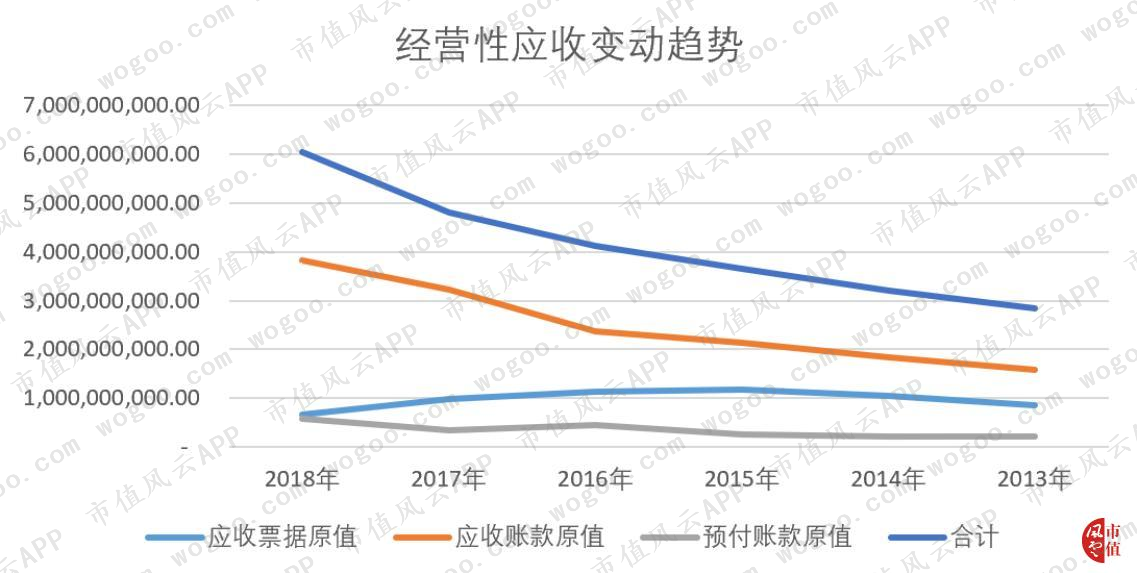

通过上图我们可以看到经营性应收合计数应收随着收入的增长不断上升,但是从结构上看,应收账款、预付账款在提高,应收票据在下降。

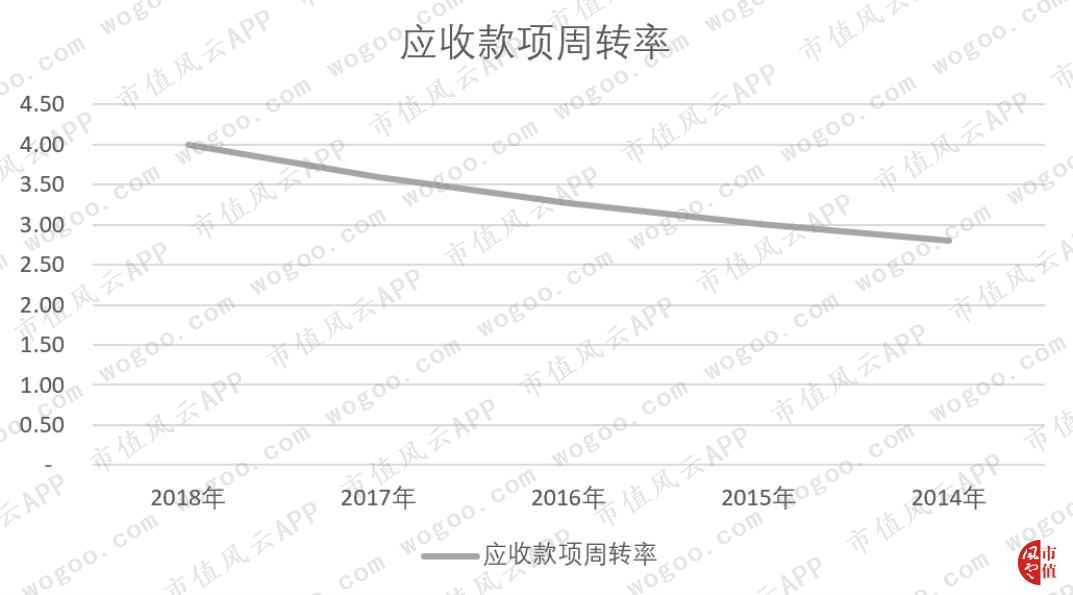

应收款项包括应收账款和应收票据。从上图可以看到应收款项的周转率在提升,也就意味着回款速度加快,资金的利用效率在提高。

应收款项期末余额占营业收入的比重在逐步降低,说明在营业收入增长的情况下应收账款的回款也提高了,可能是因为企业开拓销售市场,同时为了避免坏账的大幅增加,缩短结算周期的原因(猜测),可能由原来四个月账期缩短至三个月账期。读者自行猜测。

应收账款按照客户归集前五名的情况,2014年12.03%,2015年无数据,2016年19.15%,2017年12.95%,2018年10.07%。总体上看客户比较分散,没有一家独大的现象,企业对客户的依赖比较小,大规模坏账的可能性比较低,议价能力较强,经营稳定性较高。

至此我们再分析一下附表中经营性应付的增加。

经营性应付项目包括应付账款、其他应付款、应付职工薪酬、应交税费

经营性应付的增加就不分析了,欠钱的都是大爷,尽可能增加经营性应付可以提高企业的经营效率,但是过高的负债会使企业的形象受损,偿债压力增大,也会提高企业的财务风险。

把这个放在短期偿债能力分析中。。。但是不知道猴年马月了。。忙。。。

现金流量表附表的分析工作初步完成,下次有时间再分析一下现金流量表主表。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复