会员

会员 下载APP

下载APP

$新和成(002001.SZ)$

新和成的主营业务是精细化工。

主打产品是维生素、氨基酸、香精等等。

此类产品ToG,不ToC。

客户是下游的公司,不直接面对消费者,因此无法占领消费者心智,基本没有品牌溢价。

主导产品市场价格周期性波动,每年利润也随之波动。

作为重资产公司,精益化管理是此类公司的立身之基。

同时大量利润得再投入,才能扩大再生产,以维持利润增长。 不属于现金奶牛型企业。

作为化工企业,生产事故也是难以避免的。 在不发生生产事故的情况下,此类公司的合理估值,是过去10年平均净利润的10~20倍。即市盈率在10-20之间波动。

新和成今年上半年利润之所以大幅提升,是因为他的竞争对手、世界排名第一的巴斯夫工厂停产检修,导致维生素价格上升。

可以看出,这个行业挺辛苦的。

即使作为行业佼佼者,也难免会受天灾人祸的影响。

今年三季度巴斯夫工厂复产,目前维生素价格已经回落到去年巴斯夫工厂检修前的水平。

这次事件对$新和成(SZ002001)$ 是正面影响,下一次就难保会不会变成负面影响了,毕竟那么多化工设施。

今年下半年新和成的毛利率会回落。利润也会回归正常水平。 目前新和成TTM10倍PE,大体相当于正常年份的14倍PE。

市场定价合理,没有明显的低估,看不到有超额收益的潜力

$新和成(002001.SZ)$

新和成的主营业务是精细化工。

主打产品是维生素、氨基酸、香精等等。

此类产品ToG,不ToC。

客户是下游的公司,不直接面对消费者,因此无法占领消费者心智,基本没有品牌溢价。

主导产品市场价格周期性波动,每年利润也随之波动。

作为重资产公司,精益化管理是此类公司的立身之基。

同时大量利润得再投入,才能扩大再生产,以维持利润增长。 不属于现金奶牛型企业。

作为化工企业,生产事故也是难以避免的。 在不发生生产事故的情况下,此类公司的合理估值,是过去10年平均净利润的10~20倍。即市盈率在10-20之间波动。

新和成今年上半年利润之所以大幅提升,是因为他的竞争对手、世界排名第一的巴斯夫工厂停产检修,导致维生素价格上升。

可以看出,这个行业挺辛苦的。

即使作为行业佼佼者,也难免会受天灾人祸的影响。

今年三季度巴斯夫工厂复产,目前维生素价格已经回落到去年巴斯夫工厂检修前的水平。

这次事件对$新和成(SZ002001)$ 是正面影响,下一次就难保会不会变成负面影响了,毕竟那么多化工设施。

今年下半年新和成的毛利率会回落。利润也会回归正常水平。 目前新和成TTM10倍PE,大体相当于正常年份的14倍PE。

市场定价合理,没有明显的低估,看不到有超额收益的潜力

展开全文

新和成(002001.SZ)

评论

评论 点赞3

点赞3 收藏

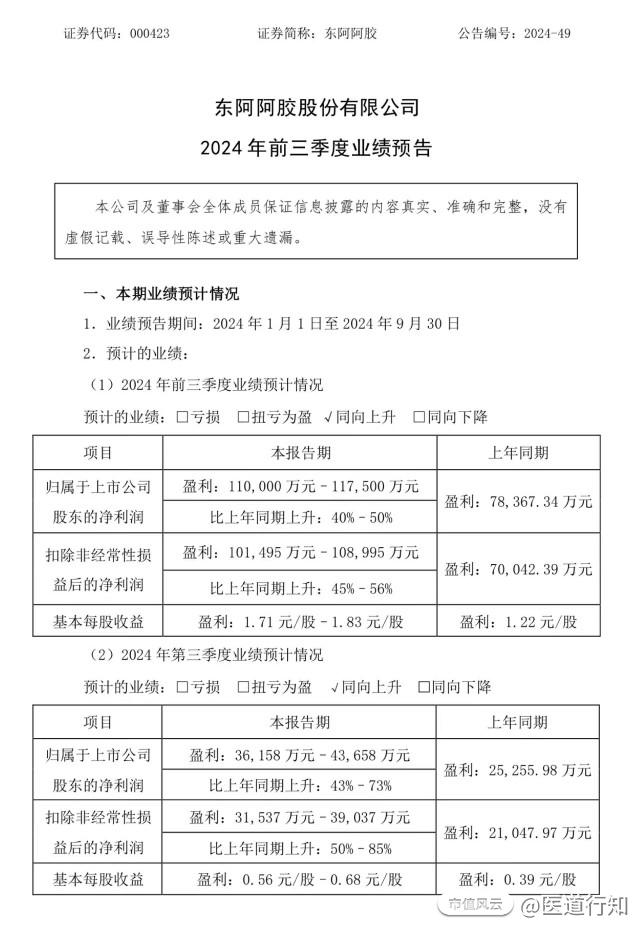

收藏$东阿阿胶(000423.SZ)$

第一次出具业绩指引,开始预期管理。

应收账款和存货为2015年来的最低水平。

去年单季扣非利润3.29,3.7,3.67,3.75,去年二季度呈现淡季反旺的特征,与历史趋势不同频。

今年单季扣非利润4.16,3.71。淡季几乎达到去年各季度的高点。

公司依然在正常发展。分红也稳步提高。

感恩东阿阿胶全体工作人员👍👍

$东阿阿胶(000423.SZ)$

第一次出具业绩指引,开始预期管理。

应收账款和存货为2015年来的最低水平。

去年单季扣非利润3.29,3.7,3.67,3.75,去年二季度呈现淡季反旺的特征,与历史趋势不同频。

今年单季扣非利润4.16,3.71。淡季几乎达到去年各季度的高点。

公司依然在正常发展。分红也稳步提高。

感恩东阿阿胶全体工作人员👍👍

展开全文

东阿阿胶(000423.SZ)

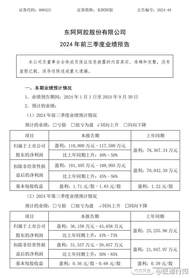

评论3点赞6收藏1$东阿阿胶(000423.SZ)$ 股权激励,

授予不超过124.7209万股限制性股票,

其中首次授予99.8017万股,高管各2万+股,程董未参加。

授予价格37.22元/股(市场交易均价的60%),

考核标准:2025年-2026年度归母净利润绝对值分别为不低于15.22亿元、17.50亿元。

$东阿阿胶(000423.SZ)$ 股权激励,

授予不超过124.7209万股限制性股票,

其中首次授予99.8017万股,高管各2万+股,程董未参加。

授予价格37.22元/股(市场交易均价的60%),

考核标准:2025年-2026年度归母净利润绝对值分别为不低于15.22亿元、17.50亿元。

展开全文

东阿阿胶(000423.SZ)

评论点赞3收藏

过滤到大部分的外在要素,比如社会地位、资财多寡,直接进行人性与认知的对决。

//@不主动不拒绝不负责 : 我司这位兄弟,武大本科,海龟物理学博士(哪个学校忘了),在美国干过量化基金,然后,在市值风云干了五六年的金融研究。视频解释了他从物理学、数学转行金融的原因。

我也来解释一下金融行业的意义。在我的理解里,记者和金融都是非常典型的“杠杆行业”:

1,记者可以借助报社平台的力量,直接从社会最底层触达社会最顶层;

2,金融,可以过滤到大部分的外在要素,比如社会地位、资财多寡,直接进行人性与认知的对决,你只要够聪明、足够决断,你就完全无所谓对手是什么几百亿大佬,可以直接从他兜里掏钱。

过滤到大部分的外在要素,比如社会地位、资财多寡,直接进行人性与认知的对决。

//@不主动不拒绝不负责 : 我司这位兄弟,武大本科,海龟物理学博士(哪个学校忘了),在美国干过量化基金,然后,在市值风云干了五六年的金融研究。视频解释了他从物理学、数学转行金融的原因。

我也来解释一下金融行业的意义。在我的理解里,记者和金融都是非常典型的“杠杆行业”:

1,记者可以借助报社平台的力量,直接从社会最底层触达社会最顶层;

2,金融,可以过滤到大部分的外在要素,比如社会地位、资财多寡,直接进行人性与认知的对决,你只要够聪明、足够决断,你就完全无所谓对手是什么几百亿大佬,可以直接从他兜里掏钱。

展开全文

金融(W080000.BK)

评论点赞4收藏投资要像交友一样,不和烂人打交道。

投资要像交友一样,不和烂人打交道。

展开全文

审视你的朋友圈:

1.芒格之前当律师,他反思,律师不是一个好职业,因为总和烂人打交道。即使遇上成功的人,也是和成功的人不堪的那一面打交道。

2.巴菲特遇见芒格之前,投资方法就是和烂人打交道——格雷厄姆的捡烟蒂大法,翻垃圾桶,找跌破净资产的垃圾股。巴菲特说:芒格让他从猿,变成了人。我想,是芒格说出了巴菲特当时呼之欲出的那句:投资要像交友一样,不和烂人打交道。

3.审视你的朋友圈,如果他坑了女朋友,那一定很容易坑你。如果他骗了别人,你就是下一个别人。记得有一次,我去开一个区块链大会,认识一个人,聊得还可以,后来聊着聊着,他聊起了泡妞,出轨。他没结婚的话,这到没什么,可他老婆孩子炕头热。这样的人,我转身就拉黑了。

4.年轻的时候,我们太容易忽略这一点了。有时候,我们认为烂人有能力,有时候,我们知道烂人会坑人,却相信烂人不会坑自己。投资也一样,我们明知道是资金盘,却以为资金盘割不到自己。这绝对是一种病态,是我们自己的价值观有问题。

5.巴菲特后来总结得更直接:与坏人打交道,做成一笔好生意,这种事我从来没听过。

6.与好人打交道,与好人好的那面打交道。只有这样,我们的事业和投资,才能进入更好的良性循环。

(转)

评论点赞9收藏

$广誉远(600771.SH)$ 历任管理层辜负了小股东们的殷殷期望、片片热忱。

坦白说,该公司如果继续如此运营,是看不到什么出路的。

国资持股比例过低,政商不分,也无健康消费品运营经验。

但龟龄集和定坤丹有开发价值。

东阿阿胶过去以女性滋补为主,目前正在加码男性滋补,打造皇家围场品牌。龟龄集和定坤丹产品气质颇与之契合。

广誉远引入东阿阿胶作战略投资者,甚至出让控股权,可能是未来发展最佳选择。

$东阿阿胶(000423.SZ)$ 帐上七十多亿现金,具备绝对控股广誉远的实力。善长营销的程杰总也有使广誉远大发展的能力。

$广誉远(600771.SH)$ 历任管理层辜负了小股东们的殷殷期望、片片热忱。

坦白说,该公司如果继续如此运营,是看不到什么出路的。

国资持股比例过低,政商不分,也无健康消费品运营经验。

但龟龄集和定坤丹有开发价值。

东阿阿胶过去以女性滋补为主,目前正在加码男性滋补,打造皇家围场品牌。龟龄集和定坤丹产品气质颇与之契合。

广誉远引入东阿阿胶作战略投资者,甚至出让控股权,可能是未来发展最佳选择。

$东阿阿胶(000423.SZ)$ 帐上七十多亿现金,具备绝对控股广誉远的实力。善长营销的程杰总也有使广誉远大发展的能力。

展开全文

广誉远(600771.SH)

评论1点赞5收藏

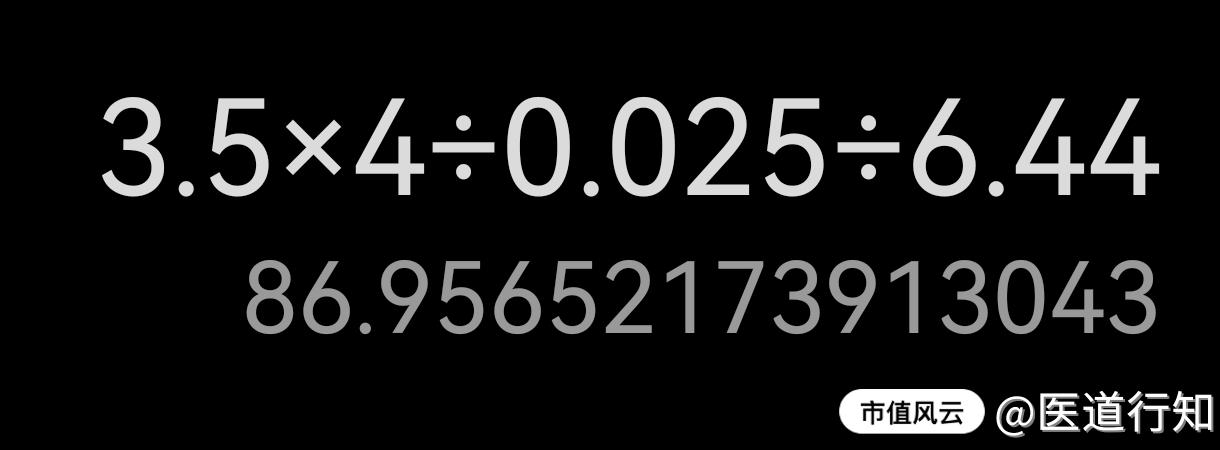

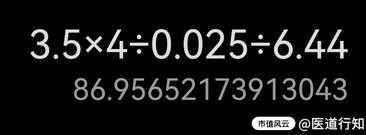

东阿阿胶净利润 11.3 亿,股本 6.44亿

同仁堂净利润 16.1 亿,股本 13.7 亿

作为各自领域的小龙头,可以以相同的市盈率来估值。

这意味着,在双方股本不变的情况下,东阿阿胶和同仁堂的股价比率应在1.5左右。

如果同仁堂依然保持目前低分红的状态,或者未来数年东阿阿胶利润增速大于同仁堂,此比率还应更大。

同仁堂三忧:1、安宫牛黄丸滥用之风必将衰退; 2、产品种类繁多,原材料庞杂,生产线难协调,随时处于库存过多和备货不足的叠加态,利润增速难稳;3、为股权激励故意做低利润以压价。

记录一下 留供日后投资同仁堂时参考。

$东阿阿胶(000423.SZ)$ $同仁堂(600085.SH)$

东阿阿胶净利润 11.3 亿,股本 6.44亿

同仁堂净利润 16.1 亿,股本 13.7 亿

作为各自领域的小龙头,可以以相同的市盈率来估值。

这意味着,在双方股本不变的情况下,东阿阿胶和同仁堂的股价比率应在1.5左右。

如果同仁堂依然保持目前低分红的状态,或者未来数年东阿阿胶利润增速大于同仁堂,此比率还应更大。

同仁堂三忧:1、安宫牛黄丸滥用之风必将衰退; 2、产品种类繁多,原材料庞杂,生产线难协调,随时处于库存过多和备货不足的叠加态,利润增速难稳;3、为股权激励故意做低利润以压价。

记录一下 留供日后投资同仁堂时参考。

$东阿阿胶(000423.SZ)$ $同仁堂(600085.SH)$

展开全文

东阿阿胶(000423.SZ)

评论点赞6收藏国内所有上市连锁药房市值加起来都没超过西维斯健康 (CVS )和沃尔格林联合博姿( WBA )中的任何一个。

必然存在投资价值,只是不知道天花板在哪。

风险在于: 1、依赖定增扩规模,老股东获益寥寥; 2、电商上药品价格远低于线下药店。未来医药电商如被纳入医保,上市药房将处于线上线下左右互搏的困局。

因为某些药物需求具有突发性和急迫性,药房最终的命运会比苏宁易购强。

具体强多少,要看各药房的成本控制能力了。

$益丰药房(603939.SH)$ 入股九芝堂,$云南白药(000538.SZ)$ 参股上海医药,白云山入股$一心堂(002727.SZ)$ , 大参林(SH603233)找代工自制药品,都在延伸产业链。 #老百姓#

国内所有上市连锁药房市值加起来都没超过西维斯健康 (CVS )和沃尔格林联合博姿( WBA )中的任何一个。

必然存在投资价值,只是不知道天花板在哪。

风险在于: 1、依赖定增扩规模,老股东获益寥寥; 2、电商上药品价格远低于线下药店。未来医药电商如被纳入医保,上市药房将处于线上线下左右互搏的困局。

因为某些药物需求具有突发性和急迫性,药房最终的命运会比苏宁易购强。

具体强多少,要看各药房的成本控制能力了。

$益丰药房(603939.SH)$ 入股九芝堂,$云南白药(000538.SZ)$ 参股上海医药,白云山入股$一心堂(002727.SZ)$ , 大参林(SH603233)找代工自制药品,都在延伸产业链。 #老百姓#

展开全文

西维斯健康(CVS.US)

评论1点赞5收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验