会员

会员 下载APP

下载APP

卫龙上市前的估值700亿,超过了$洽洽食品(002557.SZ)$(286亿市值)、$三只松鼠(300783.SZ)$(198亿市值)、$良品铺子(603719.SH)$(200亿市值)市值总和 。这一点从卫龙预披露的上市招股书,大家可以看到。

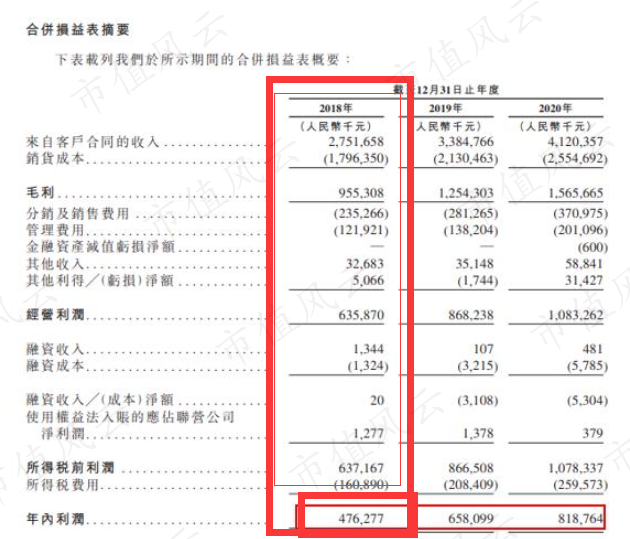

但是,三年前卫龙在搭建红筹架构,做股权整体转让时的评估价值只有区区3133.9万元,三年升值200倍!(因评估报告可做证,暂不上传!),从招股书披露的2018年卫龙的营收是27.5亿,经营利润为6.36亿,净利润为4.76亿

问题一:这家评估机构怎么把一个年利润达到4.76亿的企业评估成3100万了?

问题二:如此低的评估价值基础上做的股权转上,是否存在巨额偷税问题?

问题三:监管部门如何看待这个问题。