会员

会员 下载APP

下载APP

$欧莱新材(688530.SH)$ $云南锗业(002428.SZ)$

一、真正卡住AI算力发展的不是芯片,是芯片之间那道光

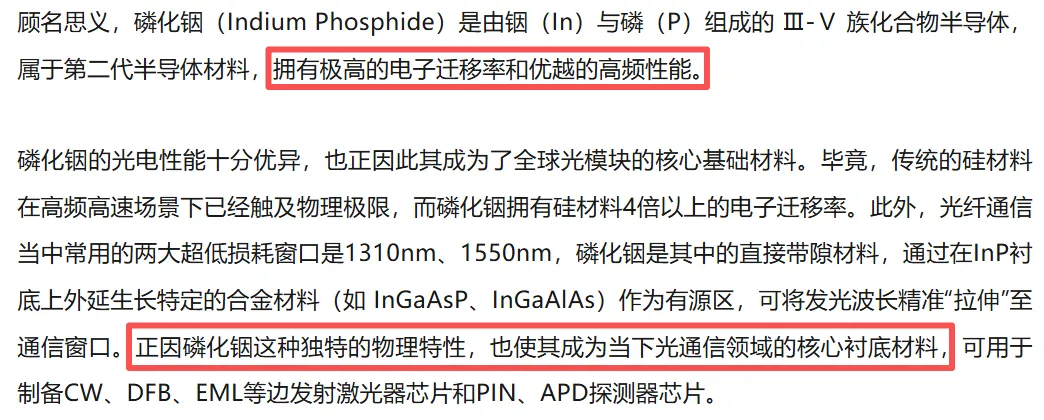

在AI大模型训练里,上万张GPU要像一台机器一样协同,跨机架数据搬运量已远超单机内部总线承载能力,必须用光来传。而把电信号变光信号的关键,就是磷化铟(InP)衬底上长出来的激光器芯片。

磷化铟是Ⅲ-Ⅴ族化合物半导体,拥有极高的电子迁移率和直接带隙结构,能高效完成电到光转换,是目前高速光模块激光器芯片(如EML)唯一量产的衬底材料。很多人以为硅光崛起就能淘汰磷化铟,但硅是间接带隙、不自发光,硅光方案仍需磷化铟提供片上CW激光器做光源。

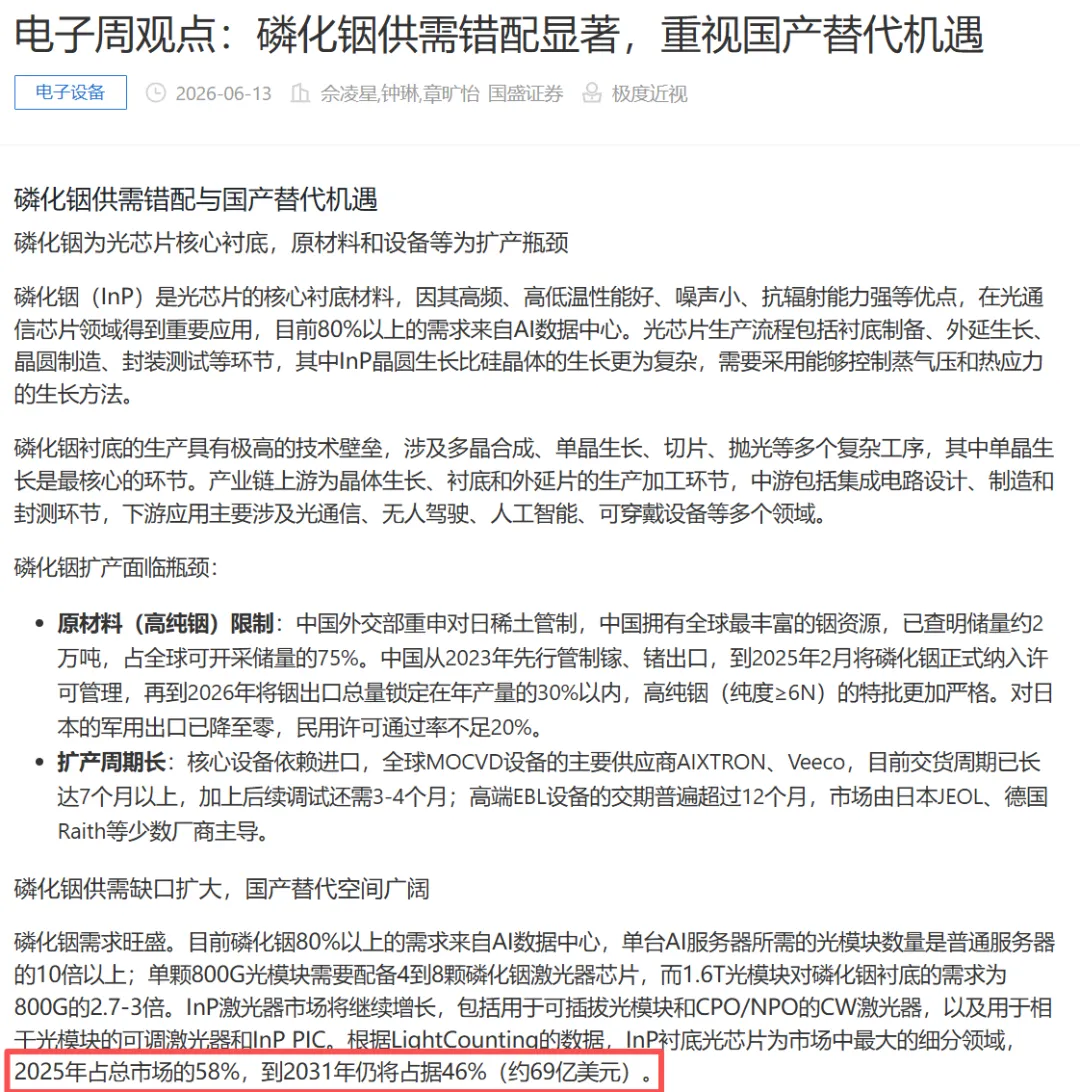

到2031年,InP基光芯片仍将占据光互联市场约46%的份额(约69亿美元)。我们可以得出的结论是,磷化铟不是"可选材料",而是AI光互连栈里物理上不可替代的底层硬材料。

二、需求为什么突然指数级爆炸增长?

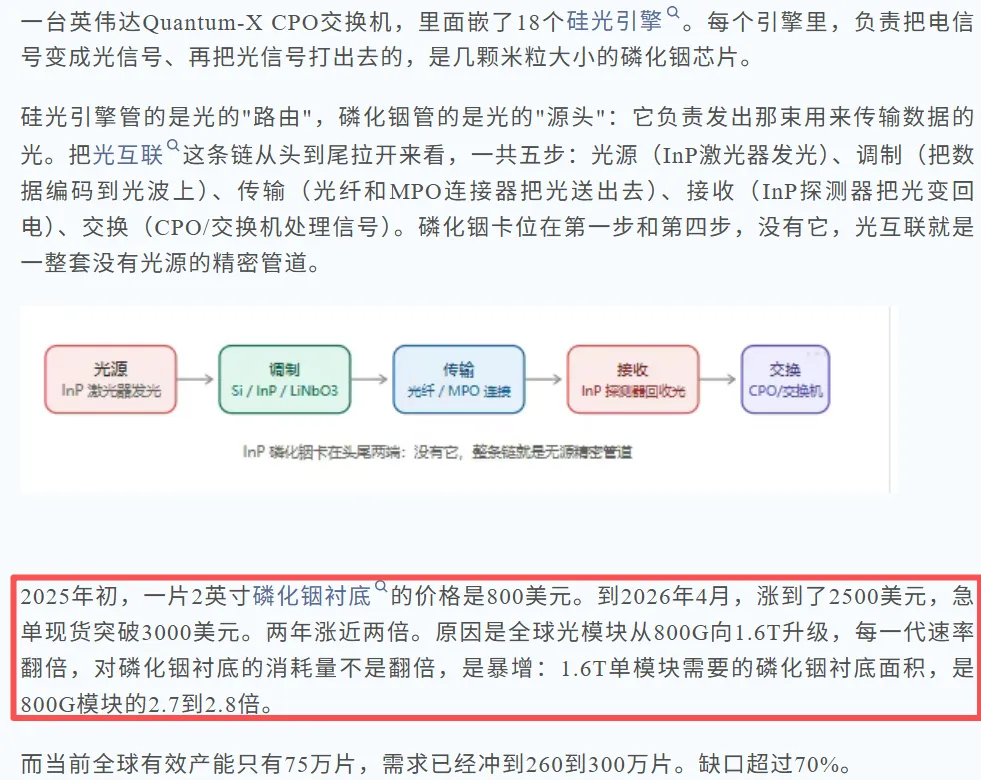

光模块正从800G向1.6T乃至3.2T跃进,单颗800G模块需配4~8颗InP激光器芯片,1.6T的需求量约为800G的2.7~3倍。

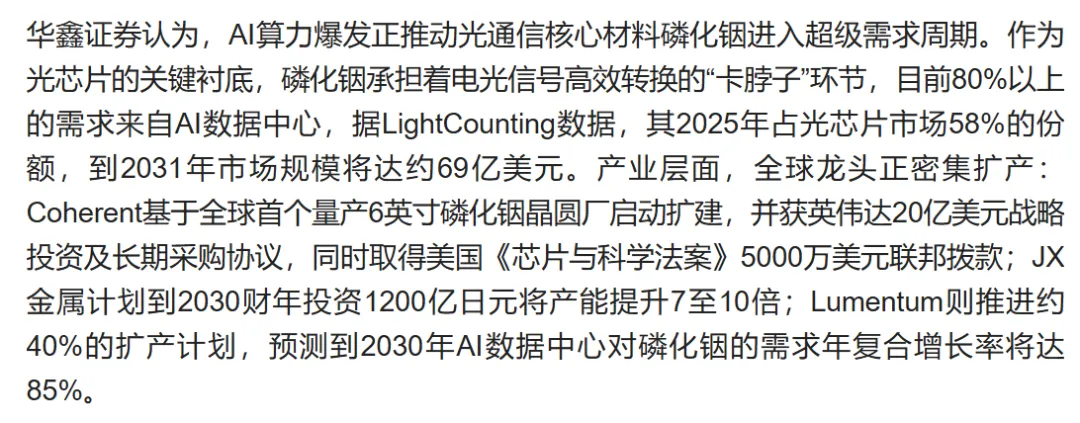

英伟达GB200/Rubin平台全面向1.6T演进,2026年被业界视为1.6T量产元年;一个万卡级AI数据中心仅激光器组件部署量就达数百万个。当前超过80%的磷化铟需求直接来自AI数据中心,光模块需求加速扩张把上游材料需求彻底打开。

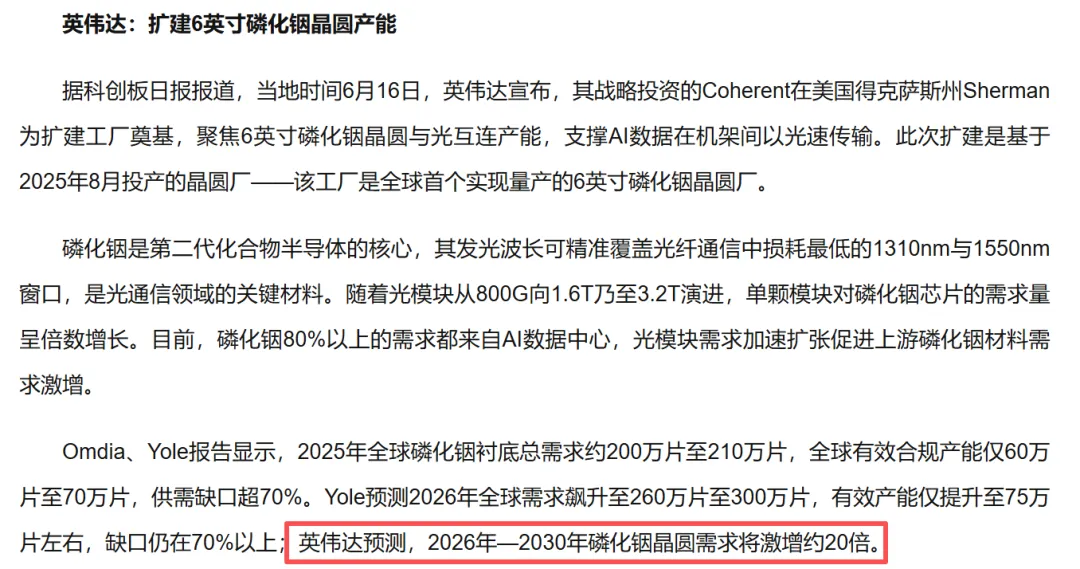

Lumentum预测到2030年AI数据中心对磷化铟需求的年复合增长率达85%;英伟达更给出判断2026—2030年磷化铟晶圆需求将激增约20倍。

三、供给因为三重死结而"扩不动"

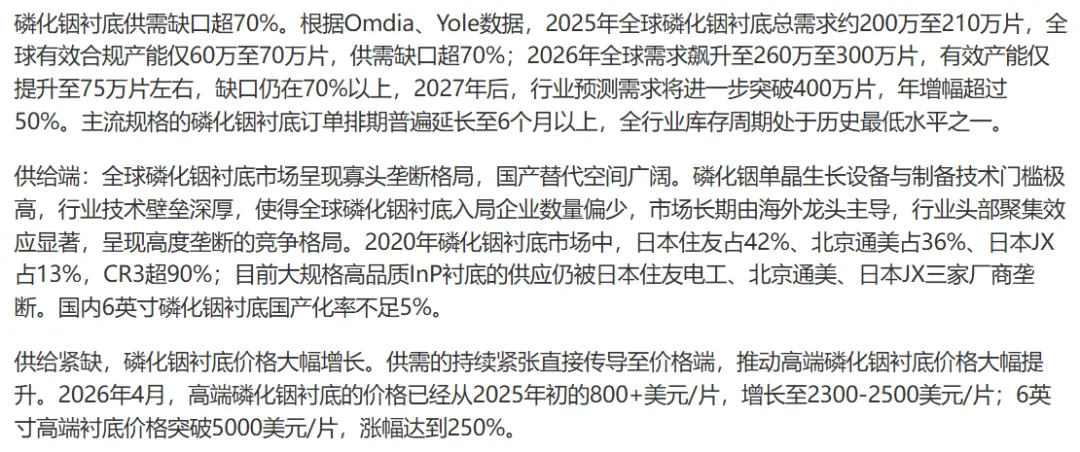

据Omdia、Yole数据,2025年全球磷化铟衬底总需求约200万~210万片,有效产能仅60万~70万片,供需缺口超70%;2026年需求预计飙至260万~300万片,有效产能仅约75万片,缺口仍在70%以上。

缺的不是投资意愿,日美大厂已经在狂砸钱,问题是产能建不成也跑不顺。

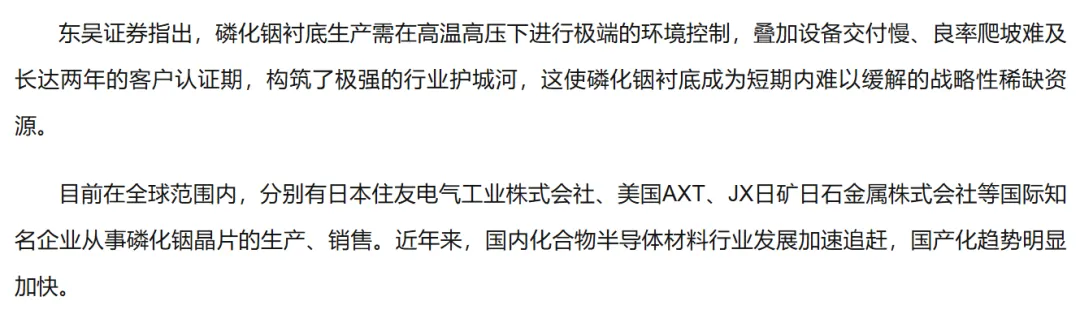

一是长晶本身就是极端工艺。磷化铟需在约1070°C、约27个大气压下操作,6英寸大尺寸的位错密度/均匀性控制难度指数级上升,良率爬坡及客户周期长达2年。

二是核心设备交付极慢。VGF单晶炉、MOCVD外延设备交付周期18~24个月,且高端机型对华供应受《瓦森纳协定》及相关管制约束。

三是客户认证周期极长。下游光芯片厂对衬底认证通常需1~2年,产能建成也不能马上形成有效出货。

四、全球三巨头垄断格局让磷化铟更复杂

全球高端InP衬底长期由日本住友电工、美国AXT(其在华实体为北京通美)、日本JX金属三家主导,合计市占率约90%以上。

日本JX金属计划到2030财年前投资最高1200亿日元(约7.5亿美元),将InP基板产能较2025年度提升7~10倍,是其半导体材料史上最大单项投资。

AXT/北京通美募资6.325亿元优先扩InP衬底产能,计划2026年底较2025年末翻倍、2027年再新建产线二次翻倍,当前InP衬底订单积压已超1亿美元。

Coherent在得州Sherman扩建6英寸InP与光互连产能,获美国《芯片法案》框架下最高5000万美元定向补贴,整体制造面积翻倍、InP晶圆产能提升至原有4倍。

但事情的关键在于中国掌控全球约七成铟产量,高纯铟是磷化铟的上游命脉。

2025年起中方对镓、锗及相关物项收紧出口管制后,日本住友等海外厂商的高纯铟采购压力骤升,有分析指出住友电工产能因此显著收缩、交付周期从3~6个月拉长至18个月以上。

五、国内目前原料强、模块强,但中间部分还在追

上游高纯铟国内基本自给,光模块环节中国已占全球前十大中的7席(中际旭创全球第一)。但光芯片占光模块成本超50%,这个环节仍以海外供应商为主;国内6英寸磷化铟衬底国产化率不足5%,与日系龙头在良率、可靠性上仍有明显差距。

云南锗业(控股子公司鑫耀半导体)已实现中小尺寸量产并在推进扩产(目标年产45万片折合4英寸,含6英寸小批量线),是国内唯一获得主流客户认证的衬底厂商之一。

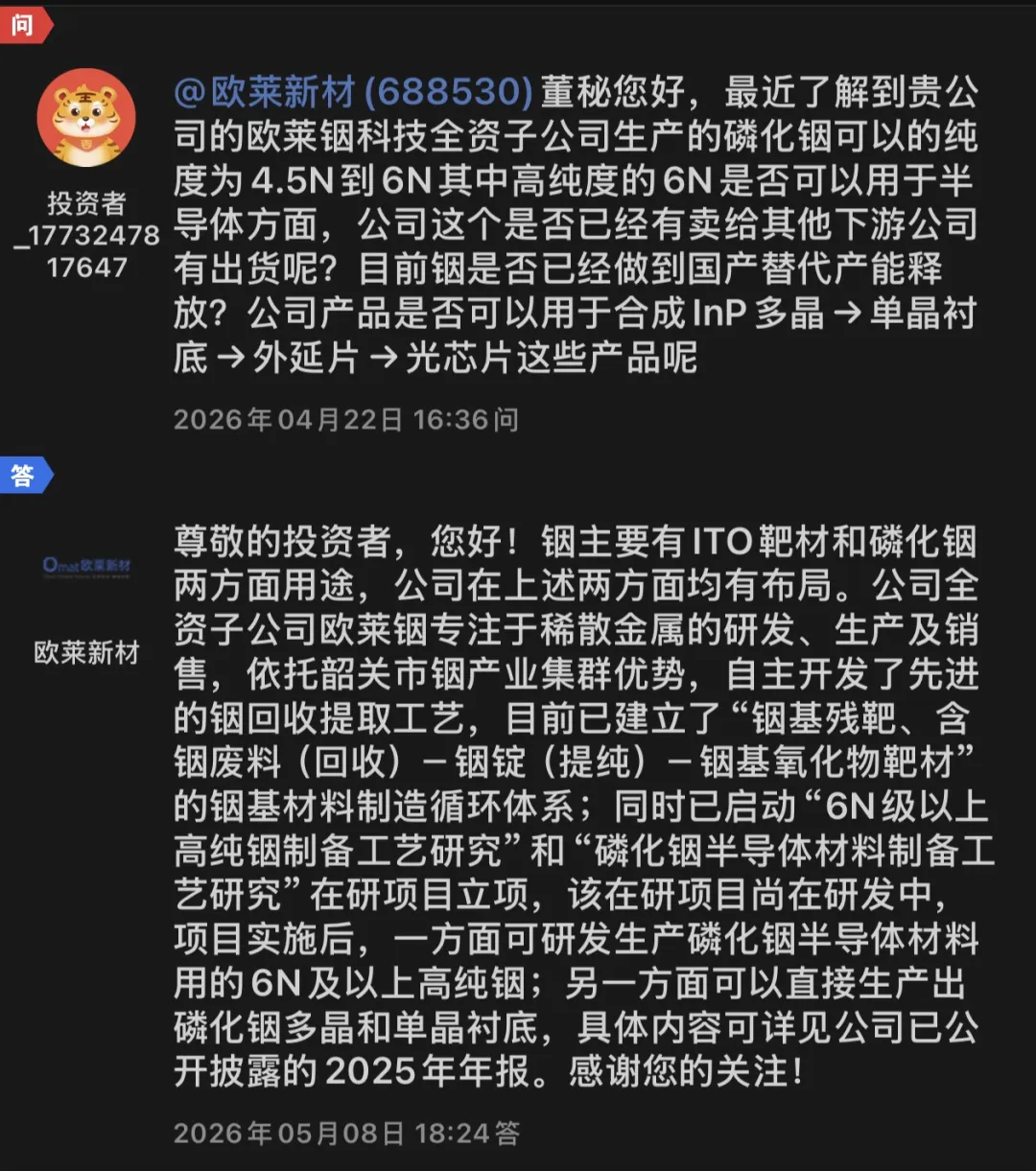

欧莱新材(全资子公司欧莱铟科技)2022年7月7日公司“高纯铟回收提取循环利用项目”获得相关行政许可,2023年1月20日公司公开发明专利“一种废旧靶材中回收铟和锌的方法”,2024年2月23日公司发明专利“一种废旧靶材中回收铟和镓的方法”获得授权。2024年5月,高纯铟回收提取循环利用项目(一期)竣工公司此前在投资者互动平台表示,全资子公司欧莱铟专注于稀散金属的研发、生产及销售,已启动“6N级以上高纯铟制备工艺研究”和“磷化铟半导体材料制备工艺研究”在研项目立项。

磷化铟的本质不是涨价概念,是AI算力从单机走向超大规模集群时,光电转换栈里唯一没有被硅替代掉的物理基石,需求因1.6T/CPO呈阶跃式抬升,而供给侧因极端工艺壁垒和寡头格局形成长达数年的"硬缺口",这才是一场真正的材料争夺战。

回复

回复