会员

会员 下载APP

下载APP

本文为2019年2月28日穆迪针对全球热点新闻发表的一些评级及分析,这些新闻涉及了公司、基础设施、银行、交易所、主权国家等方面。

原文内容较为丰富,本人将选取自认为重要的点为大家简单解读展现。

一、公司方面

1、【负面】卡夫亨氏(KHC.O)业绩疲软,但削减股息缓冲了股市的下跌

卡夫亨氏是北美第三大、全球第五大食品饮料公司。公司有8大品牌,每个品牌销售额都在10亿美元以上,年销售总额约260亿美元。

2月22日,卡夫亨氏食品公司(Baa3,稳定)公布2018年四季度盈利低于预期,计提了154亿美元的商誉减值损失,2018全年巨亏102.29亿美元,并预计2019业绩疲软。公司还宣布削减36%的股息,称正在考虑出售资产。

尽管卡夫亨氏计划通过削减股息带来的自由现金流(大约每年11亿美元)和未来资产处置收益来加速偿还债务,疲软的经营业绩带来的影响还是负面的。公告发出后,穆迪将卡夫亨氏的评级从增持下调为中性。

另外,卡夫亨氏去年10月披露公司收到了美国证券交易委员的传票,传票内容是关于其供应商协议的会计处理,穆迪称将根据后续的进展考量其对信贷的影响。

卡夫亨氏的财务杠杆仍将保持高位,调整后的负债/EBITDA在未来12-18个月可能维持在4倍以上。这也是穆迪将评级下调为中性的影响因素。

虽然公司经营业绩下滑,穆迪认为公司的信用水平仍被低估了。2018年EBITDA下降9%,2019年预计将进一步下降10%,这一定程度上反应了通货膨胀已经覆盖了公司提价及削减成本的能力,也反应出公司为了推动销售增长加强了品牌投资。

卡夫亨氏仍是全球最赚钱的大型包装食品公司之一,这要得益于其全球规模、产品多样性和领先的品牌。尽管2018公司调整后的EBITDA利润率下降了280个基点至27%,但仍明显强于其他包装食品公司。

2、【正面】通用电气出售生物制药业务

2月25日,通用电气公司(GE.N,Baa1,稳定)公告称将生物制药业务出售给丹纳赫公司(DHR.N),售价214亿美元。这笔交易将为GE提供214亿美元的现金用以削减开支、偿还债务,市场风险有限,影响为正面。

另外,相较之前计划分拆旗下医疗部门,GE可能在长期内保留对剩余医疗保健部门的营收和现金流。这笔交易强调了GE以出售资产降低杠杆和风险的能力。被保留医疗业务的大规模稳定现金流将补充其工业现金流。

生物制药是个高收益、高现金流的业务,EBITDA利润率约为35%,现金流转化率超过100%,每年营收达30亿美元,其中经常性收入占比较大。被出售的生物医药业务是通用医疗业务板块的一部分,主要为生物制造企业提供开发和生产过程中所需的仪器、耗材和软件产品。

通过此次交易,公司自由现金流(FCF)/负债将改善,但负债/EBITDA降至3倍以下还需偿至少50亿美元的额外债务。假设偿还了140亿美元的债务,FCF/负债将在2020年轻松地超过7%。这额外的50亿美元债务大部分可以用出售生物制药业务的现金来融资,并且GE还有大量的可货币化资产。

3、【正面】巴里克提议收购纽蒙特

2月25日,巴里克黄金公司(GOLD.N,Baa2,发展中)提议以股票交易方式兼并纽蒙特矿业公司(NEM.N,Baa2,稳定)。如果这项合并成功,对巴里克来说无疑是利好消息,因为这将扩大公司的规模、增加业务的种类、产生协同效用,杠杆水平相对来说是中性的。但这项并购的提议还没有征得纽蒙特的同意,项目的推进似乎还需要进一步的谈判。

巴里克和纽蒙特的组合将缔造出世界最大的黄金矿业公司,年产量超过1000万盎司,拥有7个一级金矿(年产量超过50万盎司,矿山最低使用年限为10年,处在现金成本曲线的下半部分)。

巴里克和纽蒙特在内华达州资产的合并,将带来超过400万盎司的产量。巴里克认为这项并购将带来超过79亿美元净现值(税前)的潜在协同效应。

按照提议,这项并购是无溢价全股票交易,巴里克和纽蒙特的股份交易比率为2.5694:1,无交易条件限制。中性的杠杆结构也是利好的,因为这将保持两个公司调整后的负债/EBITDA在2倍以下。

尽管这项交易对巴里克的影响是正面的,合并后的公司将面临整合和执行的风险,合并后公司的财务政策和管理架构也尚不清晰。

出于纽蒙特是否接受合并提议的不确定性、巴里克积极的策略背后的执行风险、合并后公司的策略(包括潜在的条款、两公司的财务和法律结构),将巴里克的评级展望从稳定调至发展中,纽蒙特的评级并未受到影响。

注:3月4日,纽蒙特拒绝巴里克提出的全股票收购建议,同时提议与巴里克就内华达州的业务设立合资公司,并提出巴里克持有合资公司55%的股权。

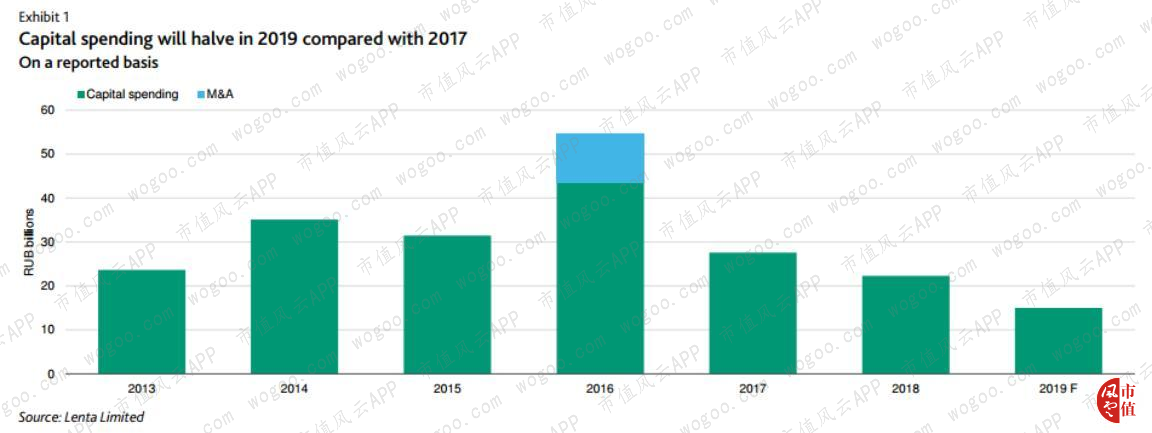

4、【正面】Lenta计划大规模削减资本支出

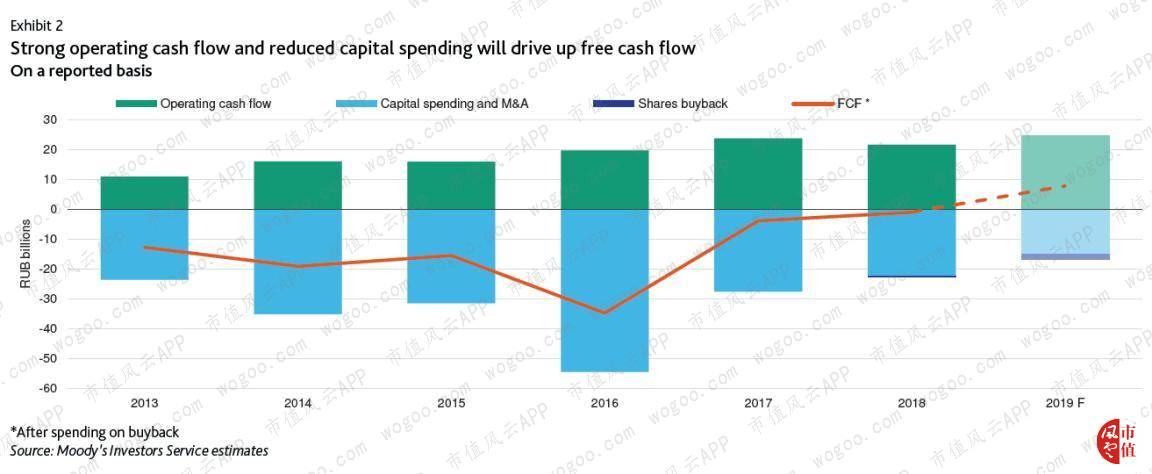

2月22日,Lenta有限公司(Ba3,稳定),俄罗斯第三大食品零售商,表示2019年将花费150亿卢布在资本支出上,与2018年相比下降了33%,与过去五年平均水平相比下降了56%。加上健康的经营现金流和缓慢执行的股票回购计划,Lenta 2019年自由现金流将受到积极影响。

Lenta在俄罗斯88个主要城市开设了245家大型超市和135家普通超市,拥有8个配送中心,租用4个配送中心。公司主要股东是美国股权投资公司TPG资本(持有34.1%的股份),以及欧洲复兴发展银行(Aaa,稳定,持有7.4%的股份)。董事和管理层持有公司0.6%的股份,其中流通股比例为57.5%。

公司资本支出已经从2016年的峰值550亿卢布回落(见下图)。

资本支出的减少反应了Lenta商店扩张速度显著放缓。2016年以来,公司净开店数持续减少,预计2019年仅为8家大型超市和7家普通超市,其中包括5家原计划于2018年开业但推迟到今年的5家大型超市。

Lenta加大投资其供应链、信息技术基础设施和数字营销能力,这样的投资提高了经营效率、巩固了市场地位。鉴于俄罗斯消费需求较弱、国内连锁超市竞争日益激烈,尤其是新门店的竞争,Lenta放慢销售空间的扩张,专注于现有业务的效率的决定是合理的。

公司股票回购计划在2018年10月29日开始,将持续到今年的10月29日。目前为止公司在股票回购上花费了5亿卢布,约为最高授权金额116亿卢布的5%。假设这个速度保持不变,Lenta回购的总支出不会扩张到20亿卢布。

穆迪预测Lenta将在2019年产生大约78亿卢布的自由现金流,是2013年来首次转向正面(见下图)。

削减资本支出的方案也有一些潜在的风险。除了股票回购计划,Lenta将考虑其他向股东分配现金的方法,包括公开招标和分配股息,尽管后者在2020年之前很难实现。公司还会继续寻求增值收购的机会,如果以上都能实现,自由现金流可能持平或为负。

5、【正面】玛莎百货与Ocado的合作将为玛莎百货提供快速、低风险、大规模的在线服务,并提高Ocado的流动性

(注:玛莎百货,英国最大的跨国商业零售集团;Ocado,英国最大的线上超市)

2月27日,英国零售商玛莎百货(M&S,Baa3,稳定)和Ocado集团(Ba3,稳定)宣布成立一个合资公司,将Ocado网站上交易的英国杂货零售业务从技术解决业务分离出来。新公司将由玛莎百货和Ocado共同持有,但将被奥卡多合并。

玛莎百货在合资公司中持有50%的股份,初始投资5.625亿英镑。宣布减少派息以提振原本已稳固的自由现金流对公司来说影响也是积极的。这些措施证明了公司保守的会计政策,而这点在转型计划中尤为重要,为公司稳定的评级展望提供了额外支持。合资公司也将立即扩大玛莎百货在线商品送货上门的规模,有助于提升公司业务形象。

对Ocado来说,从玛莎百货获取资金也是有利的。公司将有充足的现金去支持未来三到四年内的资本支出计划。Ocado与Waitrose签订的10年期合约将于2020年9月到期,玛莎百货将成为替代Waitrose的新的长期合作伙伴,在Ocado销售额中所占的份额相当,约占1/4。

Ocado网站的零售服务不会发生改变,其产品种类约有5万种,包括一个Ocado自有品牌和其他由知名第三方生产的大量产品。但Ocado自有品牌产品被规定销售额不得超过Waitrose销售额的30%,而合资公司的产品供应将不再受限制,这将为Ocado自有品牌产品提供更多的机会,也将增加客户的选择权,从而创造更多的收益。

在截至2018年12月2日的一年里,Ocado创造了大约15亿英镑的零售收入,占英国在线百货市场份额的15%,和森斯伯瑞(Sainbury’s)、阿斯达(ASDA)相当。Ocado的收入和客户数量多年来保持两位数的年增长率,2018财年活跃客户达72.1万,比2012年的两倍还多。对大多数客户而言,可靠的服务和简便的操作是在线上百货购物的主要原因。因此,Ocado供货商的改变并不存在重大客户流失的风险,增速也不会放缓。

玛莎百货承诺以成本价给合资公司供应产品,尽管这将稀释玛莎百货的利润率,但总体交易量增加也会增强玛莎百货与供应商的议价能力。玛莎百货店内食品的销售也会因为Ocado网站用户的访问而增长。

6、【负面】EP Global可能进一步增持麦德龙的股份,这可能引发强制性要约收购。

2月21日,路透社(Reuters)指出,德国反垄断机构Bundeskartellamt批准捷克富豪Daniel Kretinsky拟收购麦德龙股份有限公司(METRO AG,Ba1,稳定)25%-35%的股份。穆迪认为Kretinsky是否有能力增持麦德龙是不确定的,这将是一种负面的影响。

尽管Kretinsky的意图并不明确,如果他在麦德龙的股份超过30%,他将被迫发起强制性要约收购。但是,他需要至少控制麦德龙75%的股份才能实现公司资本结构、管理和策略的变革。

EP Global通过从之前的德国参股股东(Franz Haniel & Cie. GmbH、电子零售商CECONOMY AG)手中购买股票的方式进入麦德龙资本。2018年10月5日,麦德龙宣布EP Global持有其10.91%的投票权。EP Global还有2个看涨期权,使其能够购买至多20.59%的额外股权(见下图)。

利好的一面是,麦德龙9-12月实现了2.3%的同比销售增长,俄罗斯的销量下滑也有所放缓。然而,报告的EBITDA下降了6.4%。作为其计划的一部分,麦德龙计划在2019年5-6月完成大型超市子公司Real的出售,并正在评估公司中国业务的所有权结构,尽管这些交易的金额和用途仍不清楚。

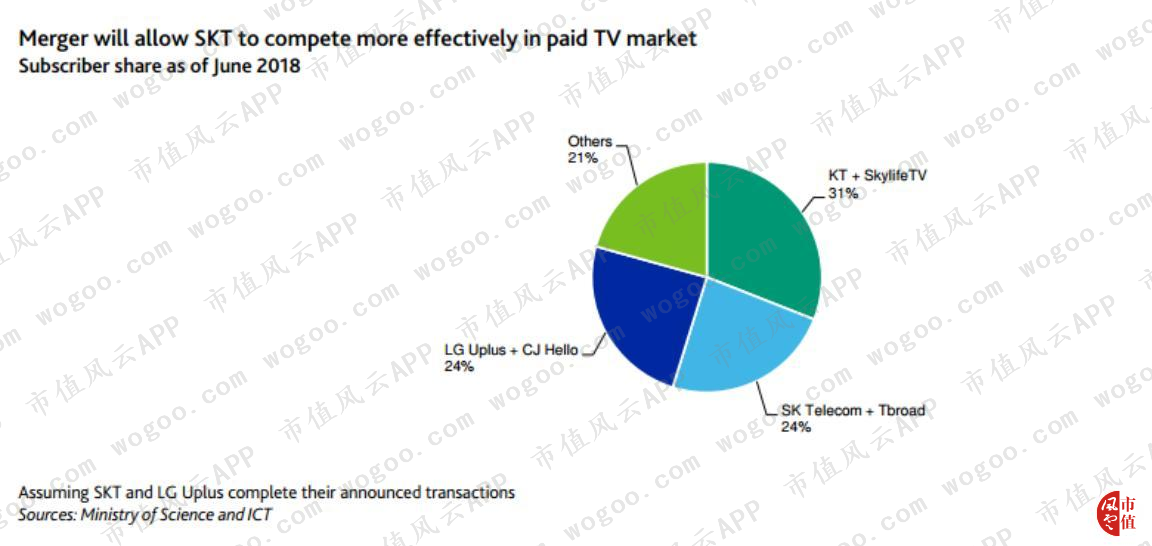

7、【正面】SK 电讯可能与TBorad合并

2月21日,SK电讯(SKT,A3级,消极),韩国最大的移动运营商,宣布与Taekwang Industrial Co. , Ltd签订谅解备忘录,将SKT全资固话子公司SK Broadband Co., Ltd.,和Taekwang有线电视子公司Tbroad Co.,Ltd合并。

这项合并将加速SKT在媒体业务的战略,因为Tbroad的订阅用户基础将使SKT在韩国付费电视市场的订阅用户份额从14%上升到24%(见下表)。订阅用户的增长将扩大SKT媒体业务的规模,使得公司能够高效得与市场龙头KT(A3级,稳定)竞争,与LG Uplus对抗(LG Uplus 最近宣布收购另一家有线电视公司CJ Hello 50%的股份)。穆迪认为并购有机会带来收入和成本协同效应,比如通过捆绑销售产品和共享电缆基础设施的方式。

如果并购采用全股权交易的方案(即只涉及股票不涉及现金或债务),将使得SKT的综合EBITDA增长3%-4%,2019年调整后的负债/EBITDA将提高到2.2倍左右。如果用现金或债务类融资购买TBroad少数股东的股权,这对杠杆率的影响微乎其微。

8、【正面】印度某些领域商品和消费税的下降

2月24日,印度商品和服务委员会将在建房屋的商品服务税(GST)从目前的12%实际税率下调至5%,将在建经济适用房的实际利率从8%下调至1%。调整后的利率从2019年4月1日生效。

GST的下降对印度房地产开发商来说是利好消息,包括Lodha开发有限公司(LDL,B2,稳定),因为税费的减少将提振需求,增加在建房产的销售。

新的GST措施抵消了申请进项税额抵扣的能力,这可能会对开发商的盈利能力产生不利影响。开发商可能通过向房地产建设所需的商品和服务收税以减轻自身销售的税务负担。考虑到消费者的总体价格已经随着GST的降低而降低,开发商可能小幅提升价格。还要考虑印度房地产市场目前的疲软状况,以及大量的储备库存。

二、基础设施方面

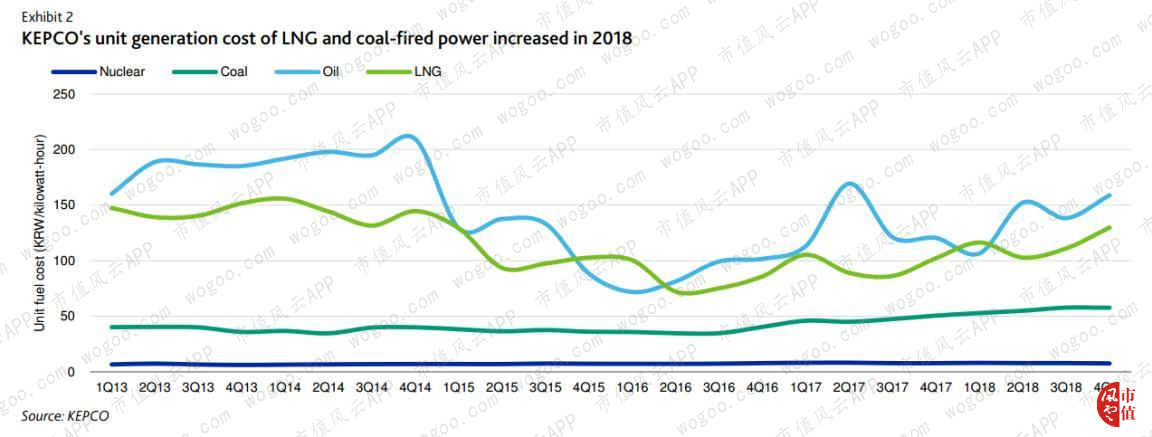

【负面】韩国Kepco电力公司 2018年的亏损

2月22日,韩国电力公司(KEPCO,A2,稳定)公告称2018年合并亏损2080亿韩元(约1.476亿美元),而2017年公司盈利5亿韩元。

KEPCO的营运现金流(FFO)/调整后负债从2015-2017年的23%-30%下滑到2018年的14%-16%,主要因为经营亏损是在不断增长的资本支出情况下发生的。如果公司2019-2020年核能利用率将保持75%-80%,原油价格不会显著增长,预计KEPCO的FFO将从2018年的20-22亿韩元缓慢复苏至2019-2020年的12-14亿韩元。

KEPCO不断增长的资本支出主要是用于开发可再生能资源和加强输配网络,复苏的FFO将减轻高负债带来的不利影响,预计FFO/调整后负债在2019-2020年将是16%-18%。

公司投入成本的增加主要为独立发电商(IPPs)购电成本的增加(IPPs主要使用昂贵的液化天然气发电(LNG)),以及全资子公司持有的发电厂发电成本的上升。与此同时,频繁的政府干预造成成本转移的长期拖延。

2018年IPPs的购电成本是18.3亿韩元,2017年为14.3亿韩元,由于发电量较低,尤其是核电,其发电成本远低于LNG发电厂(见下图)。

2018年KEPCO核能利用率非常低,为66%,因为韩国和韩国水力核电有限公司(Aa2级,稳定)加强对核电安全的控制。由于政府加强环境保护以减少粉尘污染,煤炭单位燃料价格同比上涨12%至每吨136韩元,而LNG在2018年上涨16%至每吨764韩元。

另外,KEPCO未经审计的综合负债(已公布的)从2017年的55亿韩元增长至2018年的61亿韩元,为完成常规发电厂建设资本支出不断增加,包括新建核反应堆和LNG发电组,以及发展可再生资源和输配网路的加强。

三、银行方面

【正面】加拿大丰业银行出售TBank股份

2月26日,加拿大丰业银行(BNS,Aa2,稳定,a3)宣布与荷兰ING集团(ING,Baa1,稳定)、Thanachart资本有限公司、Thanachart银行股份有限公司(Tbank)、TMB银行股份有限公司(TMB,Baa2,积极,ba1)就出售TBank大部分股份,以及TBank和TMB合并的事项签订了一份不具有约束力的谅解备忘录。BNS在合并后的银行将保一小部分权益。

对BNS来说,退出泰国等非核心地区可以降低风险,将资本配置到该银行回报率和市场占有率较高的市场。BNS大量的国际业务,包括泰国的,其规模和定价能力都不及本国市场。

2018年10月31日,TBank总资产约为400亿加元,BNS持有49%的股份,账面价值为29亿加元。在截止2018年10月31日的一年里,TBank营收为19亿加元,净利润为5.9亿加元。

在截止2018年10月31日的2018财年中,BNS国际银行业务约占净利润的30%,并且业绩表现稳定。公司致力于在墨西哥、秘鲁、智力和哥伦比亚等太平洋联盟国家发展壮大经营权,正在考虑的TBank交易正符合这一策略。

四、交易所方面

【负面】巴西B3交易所向上修正的杠杆率

2月21日,B3 S.A.- Brasil Bolsa Balcao(Ba1,稳定),巴西证券交易所,预计2019年的EBITDA杠杆率可能从2018年底的1.2倍上涨到1.5倍,股息支付率从2018年收入的70%-80%增长至120%-150%。

如果B3将净利润的135%作为股息发放,那么对总负债的覆盖率将从48.2%下滑至19.6%。 B3 2018年税前利润率超过40%,现金余额53亿巴西雷亚尔。公司主要的业务受益于巴西持续的经济复苏和低利率环境。穆迪预计今年巴西经济增长为2%,随着银行贷款的增加,投资者风险偏好增加,未偿还信贷、汽车金融及衍生品的增长,股票发行和交易也将增加。

五、主权国家方面

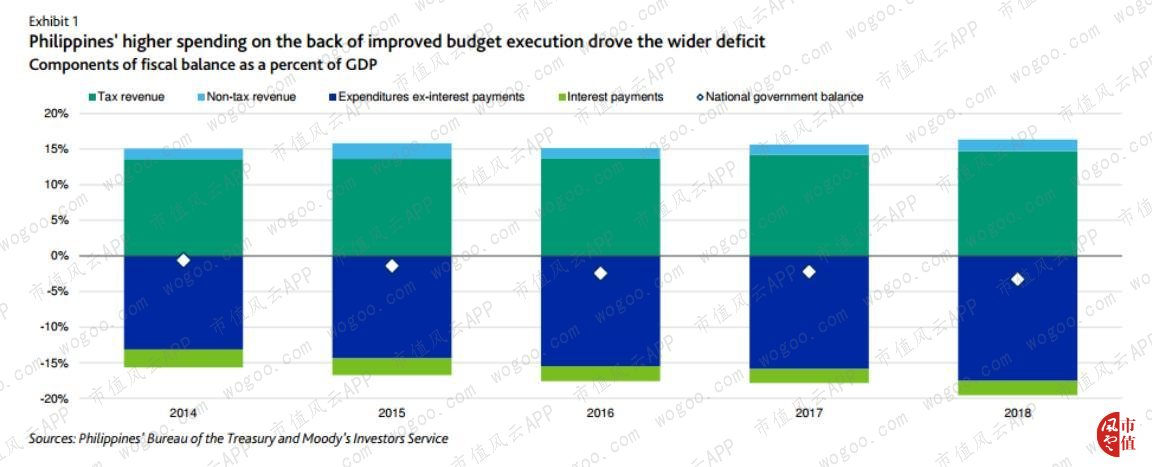

菲律宾2018年预算赤字超标

2月22日,菲律宾政府(Baa2,稳定)公布2018年全年财政业绩,预算赤字从2017年的GDP的2.2%扩大至3.3%。2018年财政赤字扩大是收入及支出增长的结果,这两者都受益于改革。

2018年初实施的《税制改革加速包容法案(TRAIN)》,实现占GDP 14.7%的税收增长,较2017年增长0.5个百分点。2018年全国财政收入占GDP的比重上升到16.3%,比2017年增长了0.7个百分点(见下图)。穆迪预计今年收入将继续增长。

高额的支出反映扩张性的财政政策带来更高的社会支出,此外,政府还致力于将公共基础设施投资占GDP的比重从2011年1.6%提高到2020年的7%。

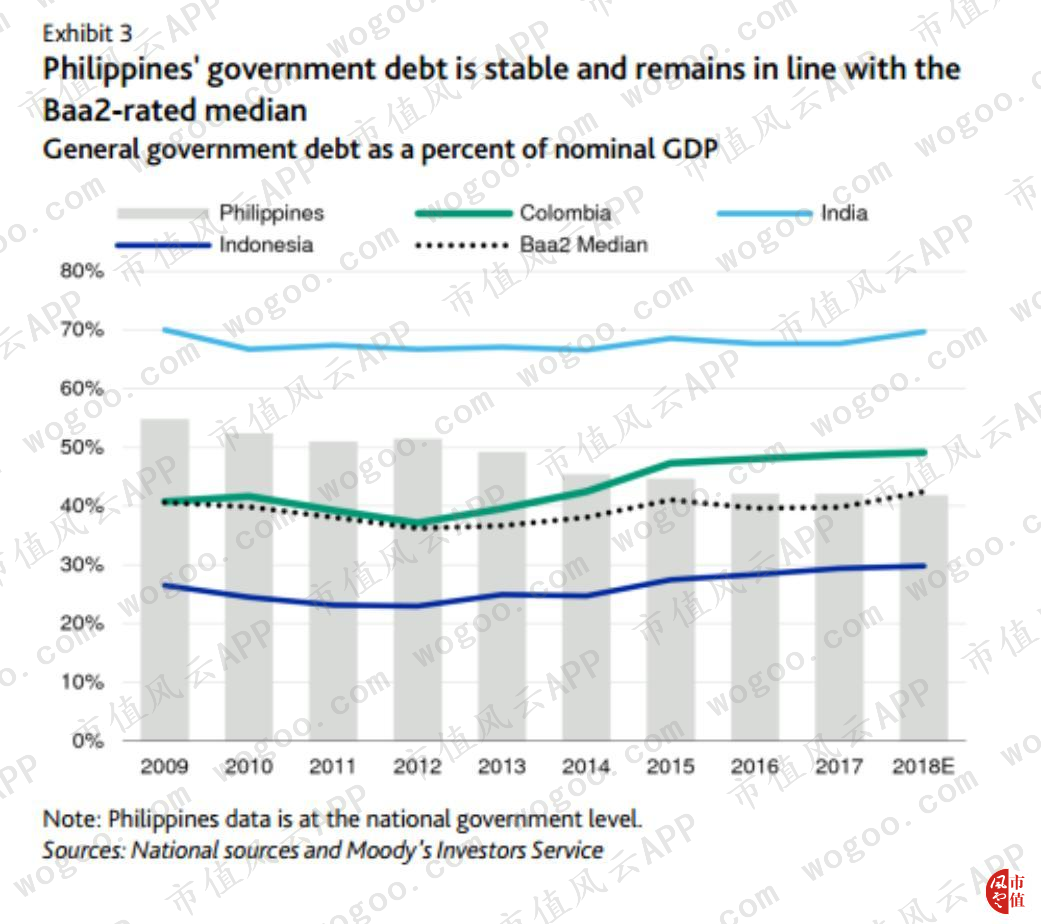

财政赤字没有扩大到增加政府债务的程度,政府债务占GDP的比重从2017年的42.1%下滑到2018年的41.9%(见下图),这与同样Baa2评级的哥伦比亚(Baa2,消极)、印度(Baa2,稳定)、印尼(Baa2,稳定)的上升轨迹形成对比。负债与GDP的比率也保持稳定。

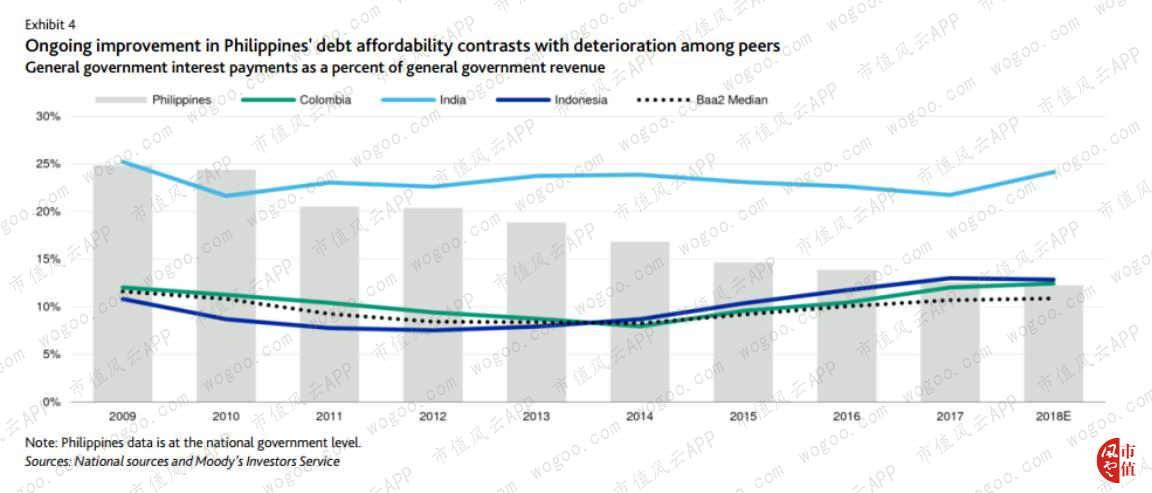

菲律宾的财政收入增长使得该国偿债能力不断改善。利息支出占收入的比例从2017年的12.6%下降至2018年的12.3%(见下图)。财政收入的改善大大抵消了新发行的国内债券票面利率的上升。基于菲律宾稳定的债务负担、稳定的市场利率、财政收入的增长、穆迪预计菲律宾的偿债能力将继续向Baa2级中值收敛。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复