会员

会员 下载APP

下载APP

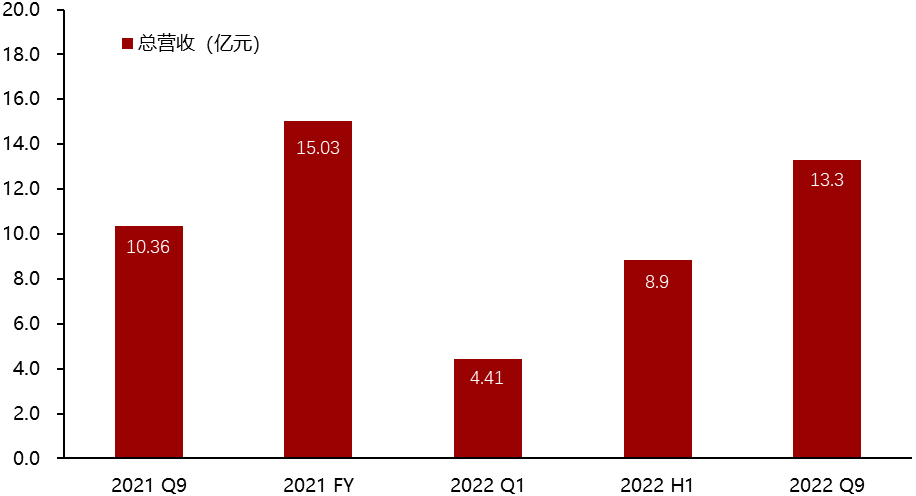

截止至2022年12月22日,共有三家机构对$确成股份(605183.SH)$ 做出来 2022 年度业绩预测,预测2022 年净利润均值为 4.07 元,较去年同比增长 35.74%。此前的 10 月 25 日,确成股份(以下称公司)发布2022年三季度报告,公告显示,2022年前三季度营业收入为1,330,143,392.53元,比上年同期增长28.45%;归属于上市公司股东的净利润为311,237,212.63元,比上年同期增长48.35%。报告期内经营活动产生的现金流量净额为352,308,296.40元,总资产3,005,254,037.81元。报告期内公司营业成本比上年同期增长37.83%;主要原因是报告期销售增加、原材料和能源价格上涨所致。管理费用比上年同期增长31.49%,主要原因是因为计提股权激励计划股份支付金额所致。

多细分领域持续需求增长,白炭黑行业长期向好。2022 年以来,多家轮胎公司推出新能源汽车专用轮胎,如赛轮轮胎的ERANGE | EV 北美乘用电动汽车专用产品、森麒麟Qirin EV 产品、德国马牌轮胎eContact 产品、玛吉斯MECOTRA EV1产品等。而新能源汽车对轮胎的滚动阻力要求更高,高分散二氧化硅作为绿色轮胎专用配套材料,能够有效降低滚动阻力。其次,白炭黑用涂料消光剂受益于全球涂料需求也快速增加;再者,受益于有机硅应用范围的不断拓展,作为有机硅下游产品不可或缺的补强剂和粘接剂,随着我国牙膏产量增加,叠加二氧化硅摩擦剂渗透率逐渐提升,我国牙膏用二氧化硅市场2021-2026年GAGR有望达到11%。多细分领域需求带动白炭黑行业景气度提升。

公司作为白炭黑行业龙头,多重优势构筑护城河。公司把握住白炭黑行业机遇,通过收购三明阿福、建立泰国基地等方式不断扩大产能规模,截至2022 年三季度,确成股份沉淀法二氧化硅产能规模达33 万吨,位列国内第一位和世界第三位。近日,随着确成股份募投7.5万吨项目的建设,其公司2023 年预计沉淀法二氧化硅产能将达40.5 万吨。白炭黑多为定制化产品,认证周期长,壁垒高,公司产品的客户覆盖了橡胶工业领域中主要的国际轮胎巨头和高速发展的中国轮胎企业,世界排名前十五大轮胎公司以及国内主要的轮胎行业的上市公司和拟上市公司是公司橡胶工业领域的主要客户。同时,公司完成了从原材料到产品的完整产业链建设,一体化的优势保证了公司生产经营的稳定性。

高附加值白炭黑产品打开公司新的成长空间。随着轮胎标签法的实施,明确要求要有效提升轮胎的安全性能和节约能耗,高分散二氧化硅作为一种配套专用材料,应用于绿色轮胎制造,成为了替代炭黑是一种必然的趋势。同时,2021年液体黄金轮胎面市,其需要的高分散白炭黑更多,或将给白炭黑需求带来新的增量空间。根据公司公告,国内三明阿福在建7.5万吨高分散产能,泰国二期2.5万吨项目将于2022年适时启动。高附加值产品的产业化有望打开公司的成长空间。

对于$确成股份(605183.SH)$ 的未来发展,读者若有自己的想法,欢迎在评论区进行讨论

资料来源:确成股份公告、确成股份官网

回复

回复