会员

会员 下载APP

下载APP

大周末的,风云君既没女朋友也没男朋友,实在没啥可娱乐的;码字为生嘛,兜里也没啥钱,一日三餐都靠老板画的饼充饥了,这不又吃噎着了,所以代客泊车之余,就躺在百乐门门口一边喝着西北风溜食,一边刷市值风云社区。

社区里的人,个个长得又好看,说话也好听,饱学之士浪骚起来,那真是……乐不思蜀啊。

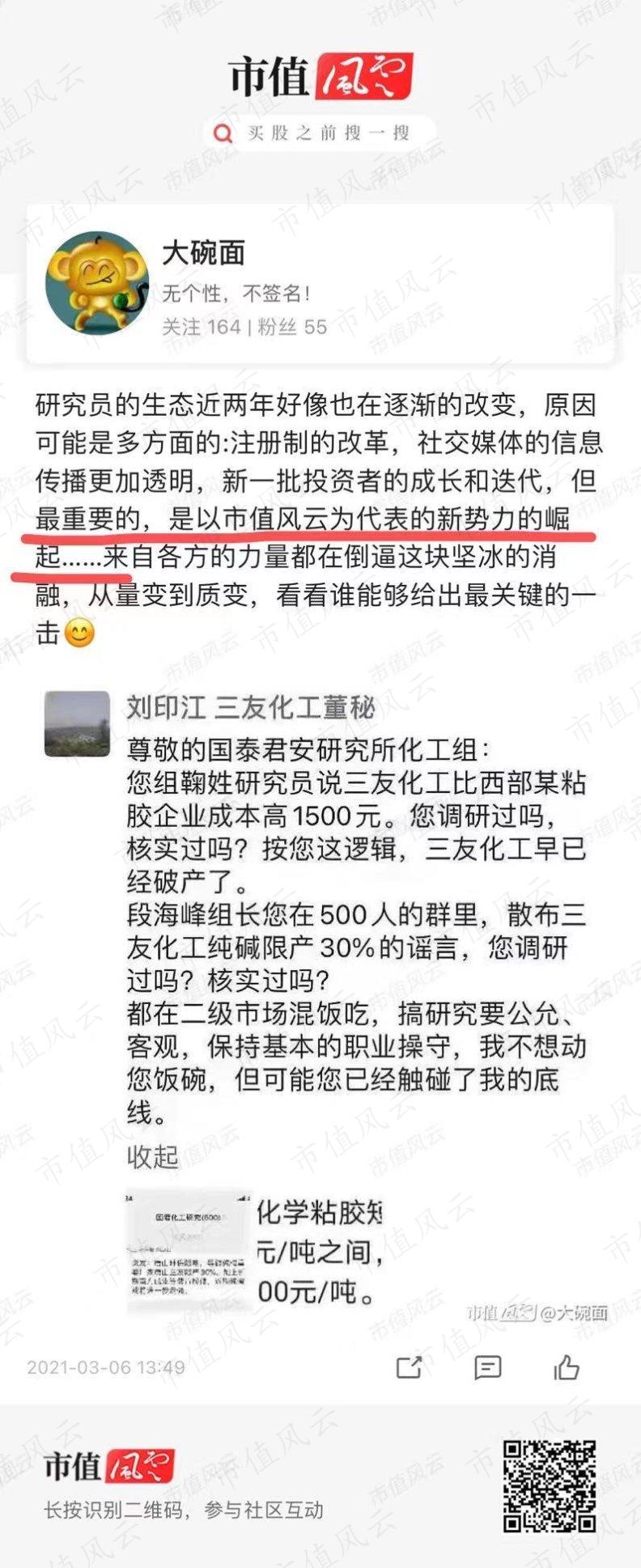

各位饱学之士果然不负所望,这不刷着刷着,就刷出一条大瓜了:

(红线部分是风云君自己画的,主要是担心大家不能一眼看到重点)

呃?咋滴?亲兄弟怎么还干起来了呢?!

彪啊!虎啊!大局为重啊!

人家董秘原话都了说了:

“都在二级市场混饭吃”;

“我不想动您饭碗,但可能您已经触碰到我的底线”。

瞧瞧,堂堂250亿市值上市公司董秘,标准的一家做实业经营的公司,张口就是“二级市场混饭吃”。

是不是听得散户有点后脊背发凉?

当然,百乐门剔着牙晒太阳的风云君,既不是买方,也不是卖方,而是“事实方”;既不靠道听途说做研究,也不凭推杯换盏拿内幕,而是“只看公开信息”。

所以,我们暂且原谅这是董秘的口误(好像这句口误真得道出了资本市场很多真相哟),让我们回归公开数据,一起分析一下三友化工的真实情况如何。

一、国内粘胶短纤和纯碱双龙头

$三友化工(600409.SH)$ 成立于1999年,坐落于渤海之滨的唐山市曹妃甸区,交通便利,区位优势明显,是国内大型纯碱、化纤和氯碱企业。

2003年6月,公司在沪市挂牌上市。2011年,化纤、盐化相关资产注入公司。2012年,完成矿山相关资产的注入,实现了三友集团主业资产的整体上市。

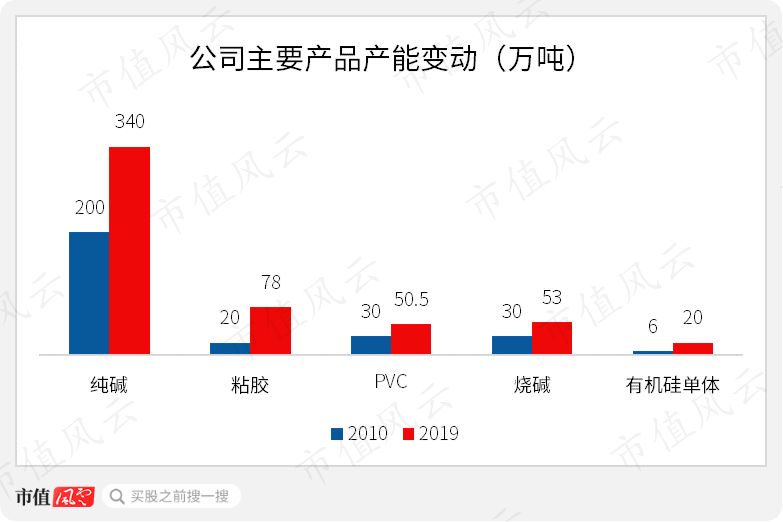

公司现有产能包括粘胶短纤78万吨/年、纯碱340万吨/年、烧碱53万吨/年(自用+外销)、PVC50.5万吨/年和有机硅单体20万吨/年。

其中,纯碱产能位居国内首位,粘胶短纤产能位居国内前三。

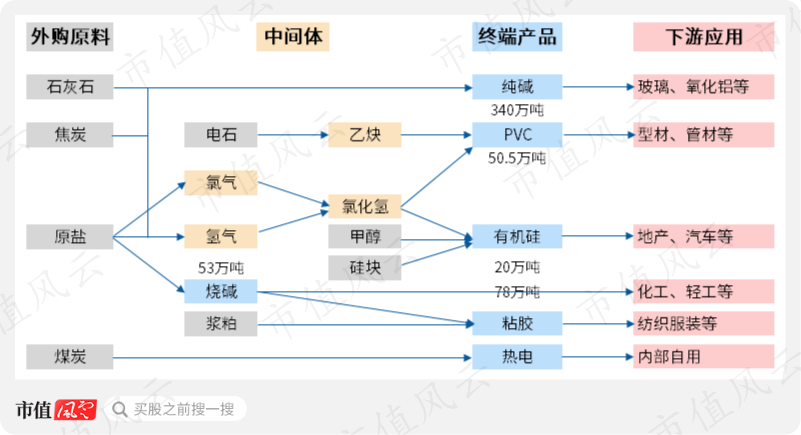

经过十多年发展,公司从成立之初单一纯碱业务,形成以“两碱一化”为主,热力供应、精细化工为辅的较为完善的循环经济体系,以氯碱为中枢,纯碱、粘胶短纤维、有机硅等产品上下游有机串联,实施资源的循环利用和能量的梯级利用。

氯碱作为公司循环经济中枢,生产的烧碱超过85%用于粘胶短纤的生产;产生的氯气、氢气生产氯化氢,用于PVC、有机硅单体生产;氯碱产生的废电石渣浆用于纯碱生产,通过发挥循环经济中轴作用,合理有效的平衡耗氯产品结构。

(来源:风云君整理)

公司历史产能扩张以内生增长为主,目前拥有纯碱、粘胶、氯碱、有机硅四大主业。

其中,纯碱2010年的产能为200万吨,目前增加至340万吨,主要为公司原有项目产能改扩建以及新建青海五彩矿业110万吨项目。

粘胶短纤目前78万吨产能,是在收购集团20万吨化纤资产基础上,通过多年技改扩建而来,预计公司粘胶短纤产能后续通过技改将进一步增加,2022年将增至89万吨左右,较目前增加14%。

公司PVC和烧碱产能各50万吨左右,是利用与纯碱共用原盐原料,从零开始新建并逐步改扩建至当前产能,后续有30万吨烧碱新增产能规划。

公司有机硅单体业务以2010年收购集团的6万吨产能为基础,通过技改扩增至目前的20万吨,并且配套下游室温胶、高温胶等产品。

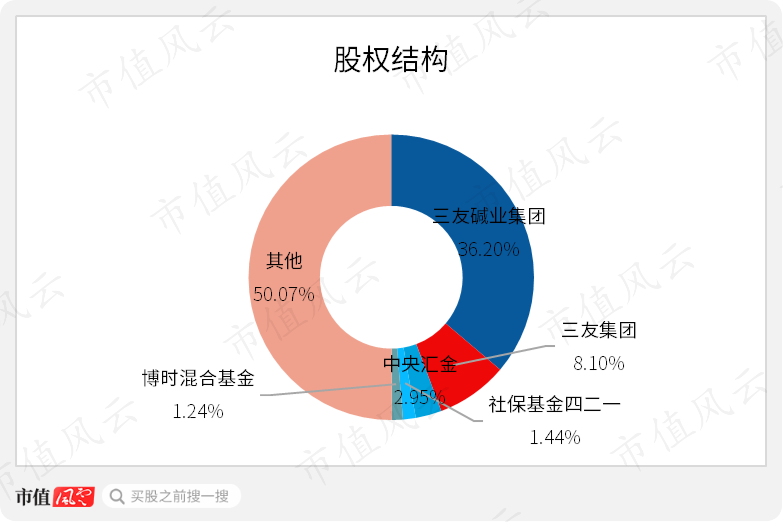

(一)股权结构清晰,管理层激励明确

公司控股股东为唐山三友碱业集团,截止2020年9月底,碱业集团持有公司36.2%的股份,是公司控股股东。唐山三友集团持有公司8.1%的股权。

公司股权结构分散,无实际控制人。

(来源:公司年报)

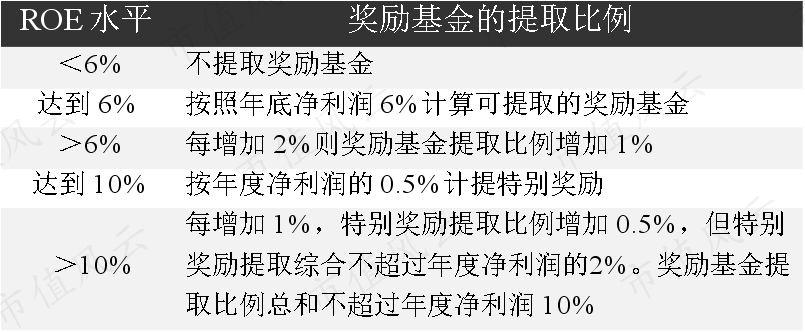

根据公司2019年修订的高级管理人员奖励基金管理办法,公司高管有明确的激励指标,与公司盈利水平ROE挂钩。

激励基金设定了6%的最低ROE水平,取得的ROE水平越高,奖励基金计提越多,但最高不超过年度净利润10%。奖励基金60%分配给公司高管人员,40%分配给公司员工。

(来源:公司公告)

(二)两碱贡献近70%营收,产销规模控制得当

2019年,公司产销比维持高位,总体产销规模控制得当。

2019年公司共生产纯碱341.6万吨,销量343.8万吨,产销比为100.7%;粘胶短纤产量82.1万吨,销量81.6万吨,产销比为99.4%。

烧碱52.6万吨,销量52.7万吨,产销比为100.1%;PVC产量43万吨,销量42.6万吨,产销比为99.1%;有机硅单体共生产9.8万吨,其中3.7万吨用于生产下游产品,6.1万吨形成对外销售,整体产销比为100%。

(来源:公司年报)

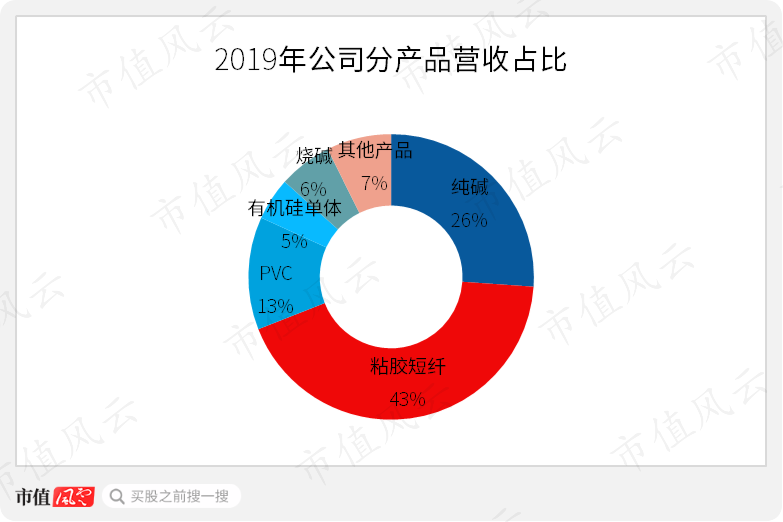

从收入构成来看,四大主营业务为公司中流砥柱。2019年,粘胶短纤在总营收中占比43%,为公司第一大收入来源;其次为纯碱业务,占比26%;其余PVC、烧碱、有机硅分别占营收比重为13%、6%及5%。

粘胶短纤和纯碱贡献了主要收入,2012年以来,两产品营业收入一直占到公司收入的60%以上。

(三)供给受限,疫情催化需求端出现改善

1、粘胶短纤:产能周期驱动行业景气复苏

粘胶短纤为可降解人造纤维,与棉花具有较强的替代性。

粘胶短纤直接原料为棉浆或溶解木浆,上游原料来自树木或者棉花等天然植物,下游应用在纺织品、一次性卫生用品等领域。

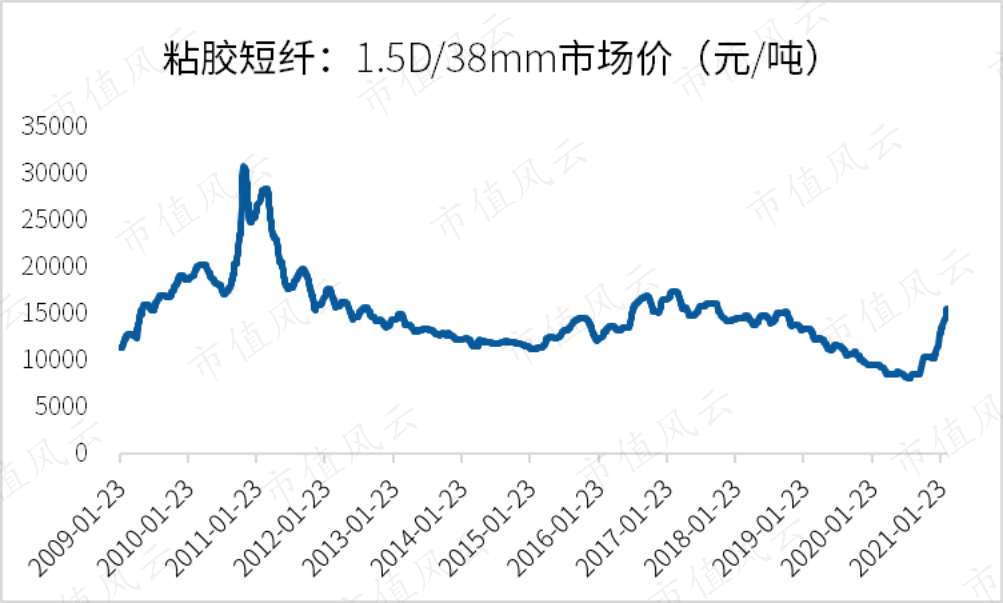

从历年市场走势分析看,粘胶市场变化周期4-5年,经历2014-2017年上一周期后,2018年新产能集中投放,2019年产量集中释放,需求增长缓慢,供需矛盾明显,市场进入产能消化期,成交重心不断下移,行业整体亏损明显。

2020年10月以来,粘胶短纤价格开始反弹,近期涨价尤其明显。本次价格上涨的催化因素包括冷冬、浆料短缺、下游备货等因素,但根本原因还是行业产能周期所驱动的行业景气复苏。

(来源:choice)

2020年下半年以来,粘胶短纤产品下游的纺织业复苏明显。从粘胶短纤的直接下游产品价格上看,至2020年3月1日,人棉纱的价格已经反弹至一年以来的最高水平,达到19600元/吨,可见行业景气度较高。

(来源:choice)

供给端来看,经历2016-2017年的产能扩张和需求不振后,国内粘胶短纤行业整体处于产能过剩状态。

从竞争格局来看,截止2019年底,国内共有16家粘胶企业,总体产能约496万吨,产量约374万吨,产能利用率75%。公司粘胶短纤维产能78万吨/年,产品市场占有率约21%,在行业中具有一定的话语权。

2020年下半年以来,产品价格开始反弹,可能意味着产能过剩有所缓解;未来两年除公司技改外基本没有新增产能。

供给稳定叠加经济复苏,预计行业景气度还会延续。

公司粘胶短纤维坚持差别化发展路线,差别化产品百余种;粘胶短纤年出口量15万吨以上,占全国出口总量的40%左右。

国内粘胶短纤行业产能前三分别为赛得利110万吨(外资企业)、三友化工78万吨、$中泰化学(002092.SZ)$70万吨,行业头部三家公司产能占行业有效产能分别为22%、16%、14%,行业CR3达到52%。

总体来看,目前国内粘胶短纤市场行业集中度较高,同时竞争较为激烈。

2、纯碱:供需紧平衡,公司具有成本优势

纯碱,又名苏打,是一种重要的基础化工原料,主要用于平板玻璃、玻璃制品和陶瓷釉的生产,除此之外还广泛用于生活洗涤、酸类中和以及食品加工等行业。

国内供给侧改革之后,纯碱行业准入门槛提升。近三年,国内纯碱产能变动较小,平均产能利用率在87%上下,产能利用率仍处于较高水平。

(来源:公司信用评级报告)

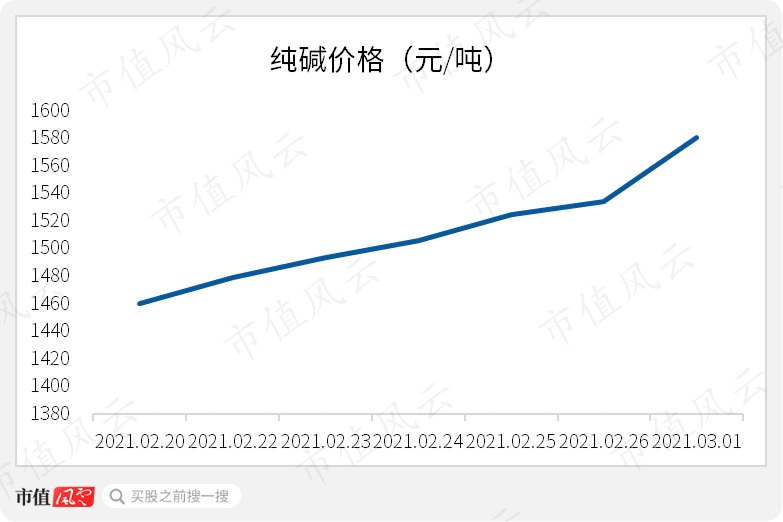

根据卓创资讯数据,未来2年我国纯碱规划产能在180万吨上下,产能增量5.4%,预计行业维持供需偏紧状态。2020年12月以来,在光伏玻璃等旺盛需求推升下,纯碱价格持续走高,截止2020年3月1日,纯碱价格达到1591元/吨。

(来源:卓创资讯)

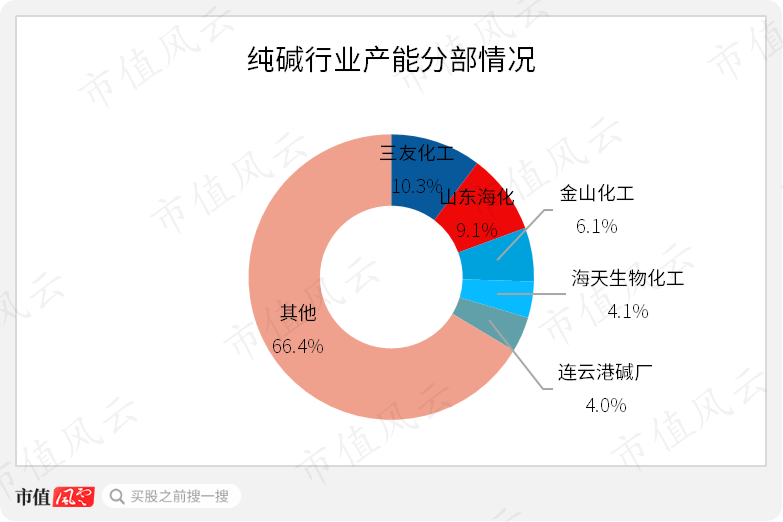

目前国内纯碱行业生产企业较为分散,2019年我国产能大于100万吨的纯碱企业共11家,合计产能1805万吨,约占国内总产能54.9%。

公司的国内纯碱市场份额达到10.3%,产能位居全国第一。排名第二的$山东海化(000822.SZ)$市场份额为9.1%;金山化工的市场份额为6.1%;行业CR5为33.6%。

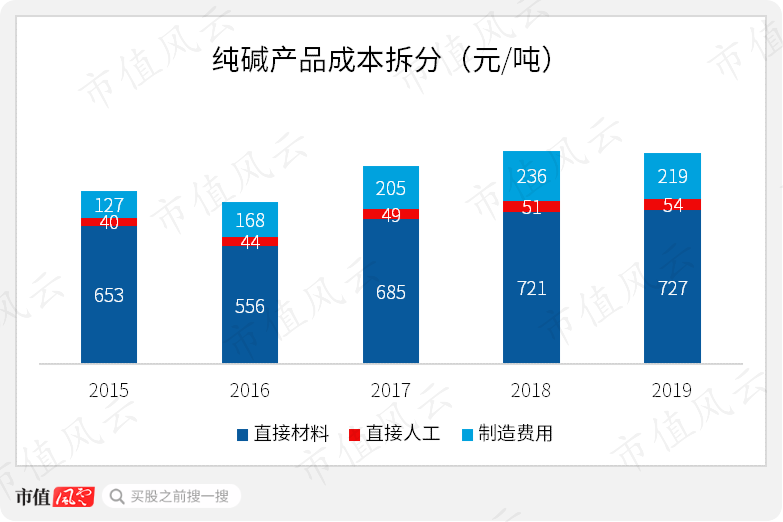

公司纯碱制造费用稳定,过去3年公司纯碱成本在940-1010元/吨之间波动,其中人工成本在50元/吨左右,制造费用210-230元/吨,主要变动来自原材料价格变动。每吨纯碱需要消耗1.5吨原盐,公司纯碱材料成本与原盐价格正相关。

公司纯碱成本在同行业可比公司中具有优势。

以2019年为例,公司纯碱平均成本为1000元/吨,同业可比公司山东海化纯碱成本为1163元/吨;$金晶科技(600586.SH)$、$和邦生物(603077.SH)$及$*ST双环(000707.SZ)$纯碱成本分别为981、1002、1228元/吨。

公司纯碱成本在同业可比公司中处于较低水平,仅略高于金晶科技,后者由于具备纯碱-玻璃一体化布局,产业链协同降低部分成本。

3、受疫情影响,氯碱与有机硅单体需求回暖

受疫情影响,医用手套需求急剧上升,拉动其上游原材料PVC糊树脂价格大幅上涨。

公司循环经济的核心为氯碱业务。氯碱业务的主导产品为聚氯乙烯(PVC)和烧碱。

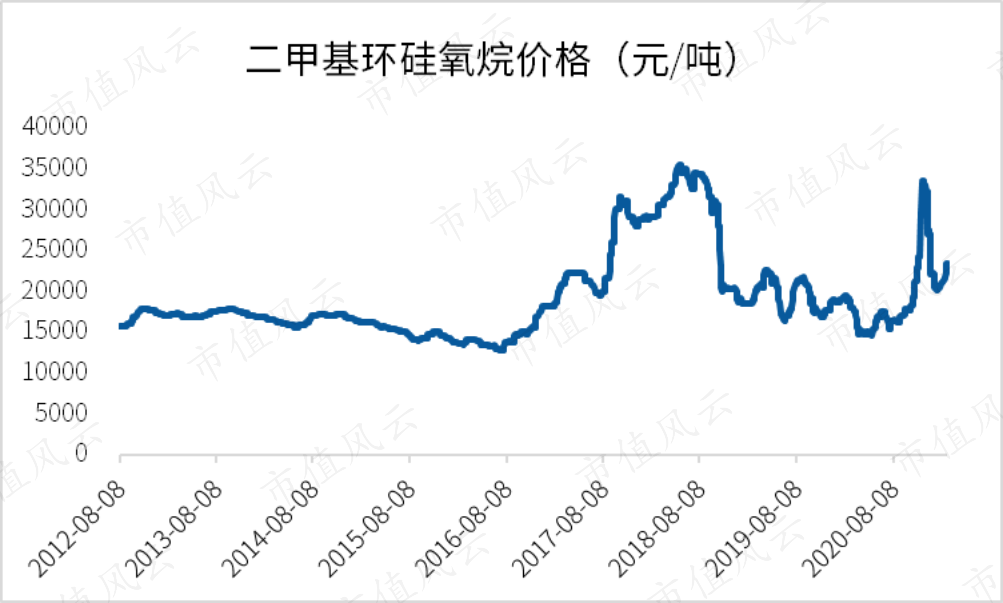

以此同时,有机硅中间体价格在2020年7月末达到最低14500元/吨,后续也进入上行通道;10月份价格上涨加速,由17700元/吨上涨至21600元/吨,涨幅达22%。截止2020年3月1日,有机硅中间体价格为23300元/吨。

整体来看,疫情带动基础化工产品需求回升,而供给端产能释放在短期难以迅速实现,进而带动上游化工原材料价格出现不同程度上涨。

这是公司及其他化工企业所临的需求端的共有变化。

二、财务分析

(一)业绩受景气度影响,盈利质量有所改善

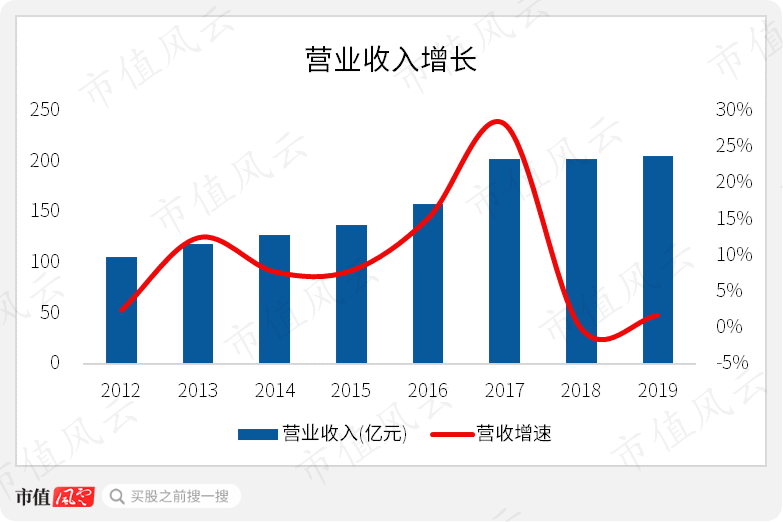

2012-2019年,公司营业收入由105亿元增至205亿元,CAGR为10%;2020年前三季度,公司实现营收126亿元,同比减少19%。

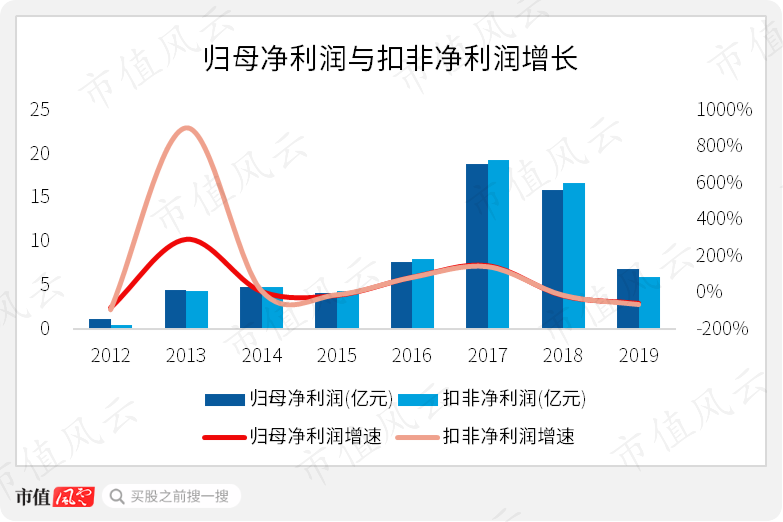

同期,归母净利润由1亿元增至7亿元,CAGR为29%;2020年前三季度,公司实现归母净利润0.3亿元,同比减少94%,主要系纯碱、粘胶短纤等主要产品受疫情影响普遍亏损所致。

整体来看,公司经营主要受行业景气度影响较大,过往长期营收与净利润保持高于行业平均增速,并呈现一定的周期性;进入2020年下半年,主要产品价格大涨推动公司业绩回升。

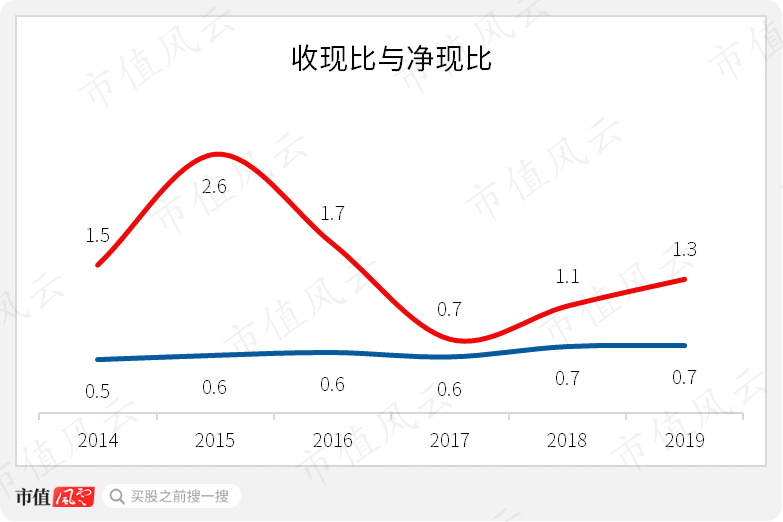

公司的收现比自2014年以来一直维持在经验值1以下,看似公司收入的现金含量不佳;再从净现比来看,公司的净现比波动较大,契合行业景气度变化周期。

尤其是2017-2019年,公司的净现比由0.7提升至1.3。整体来看,公司的净利润含金量处于提升趋势,盈利质量不断改善。

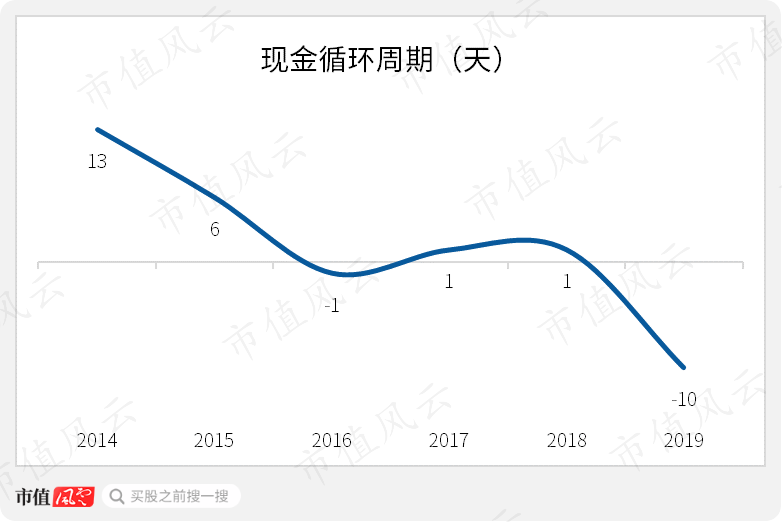

现金循环周期也显示,公司的购存销周期在缩短,由2014年的13天缩短至2019年的负值。通过占用上下游资金做自己的生意,印证了公司作为行业龙头的强势地位。

(二)核心产品毛利率提升,资产回报能力领先同业

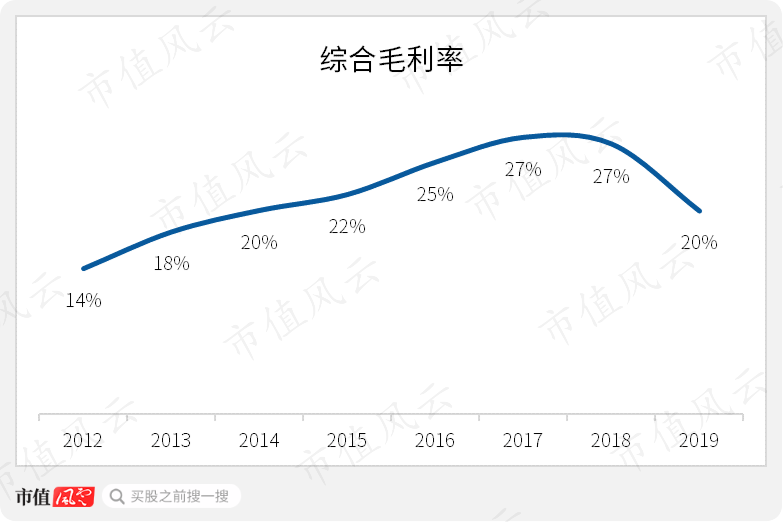

公司的综合毛利率整体处于提升态势,由2012年的14%,提升至2019年的20%。在多数年份,综合毛利率实现了持续稳定增长。

公司综合毛利率主要得益于核心产品毛利率的提高。

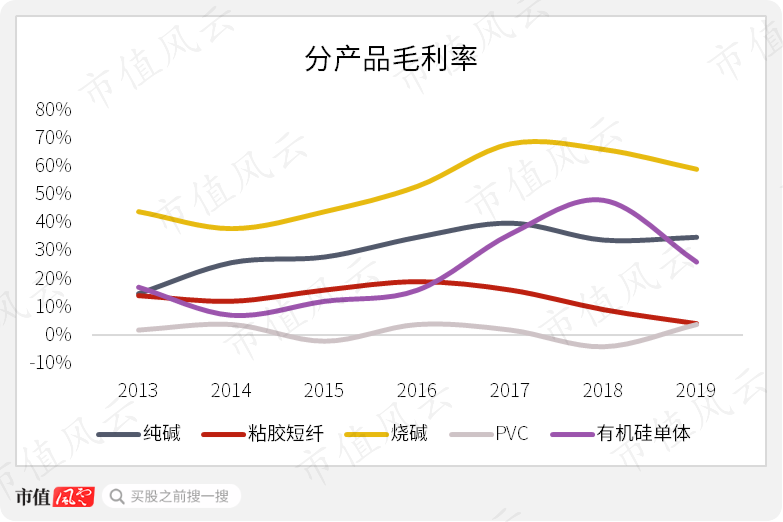

分产品来看,公司营收占比最大的纯碱毛利率由2013年的15%提高20个百分点至2019年的35%;同期,烧碱毛利率由44%提高15个百分点至59%。

有机硅单体毛利率由17%提高9个百分点至26%;PVC毛利率由2%提高至4%。粘胶短纤毛利率受行业周期性影响,2019年的毛利率为4%,较2017年水平下降12个百分点。

公司的核心产品毛利率基本都得到不同幅度提高,这是公司综合毛利率提升的主要原因。

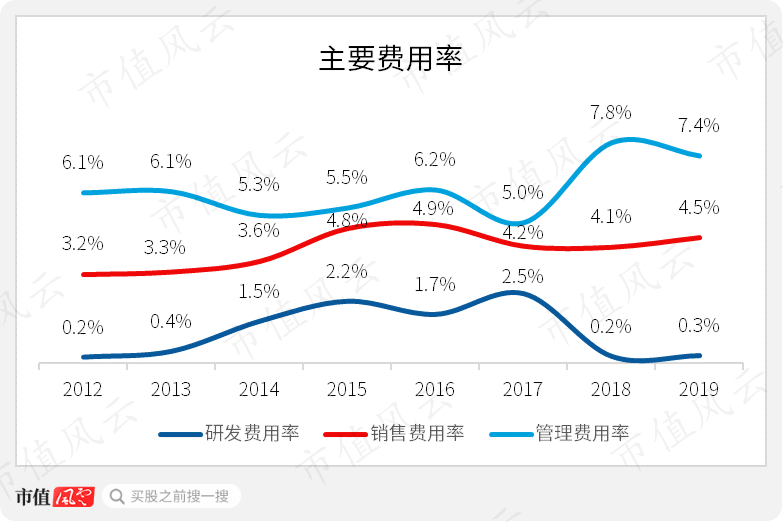

公司的主要费用率整体呈上升态势。管理费用率由2012年的6.1%上升至2019年的7.4%;同期,销售费用率由3.2%上升至4.5%;而研发费用率随公司年景起伏较大,2019年仅为0.3%。

公司在随行业周期性波动过程中,费用控制能力纵向来看并不突出。

处在基础化工领域比较靠上游的位置,利润率更多是“随行就市”,缺乏通过差异化赚取超额收益的能力,身处其中的公司也往往不会在研发上投入过多。

以2019年为例,另外两家可比公司中泰化学、和邦生物的研发费用率分别为0.1%及0.6%。看来大家在研发上都是半斤八两。

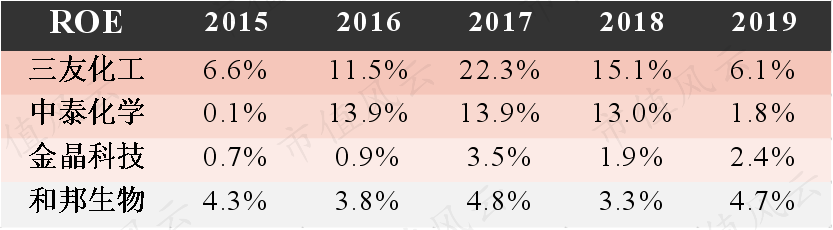

从资产回报能力来看,2015-2019年,公司的ROE处于可比公司中最高水平;以2019年行业处于下行期为例,公司的ROE为6.1%,分别超过和邦生物、金晶科技及中泰化学1、3及4个百分点。

(三)整体财务风险降低,现金流保持充裕

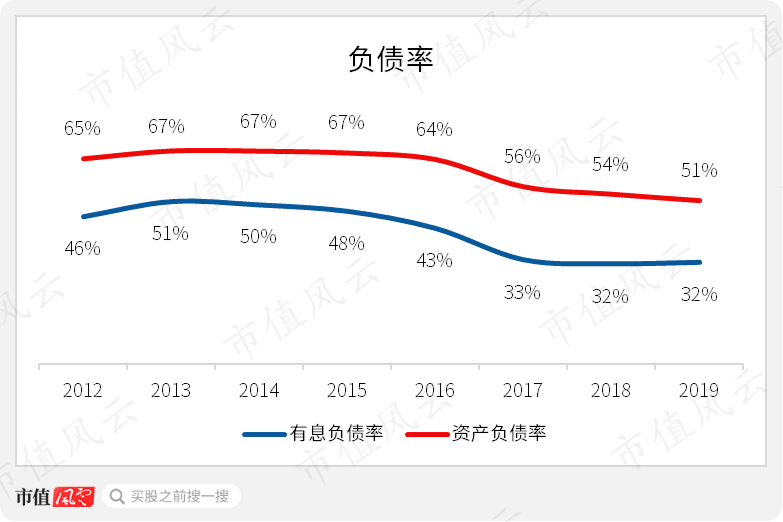

公司的资产负债率趋于下降,由2012年的65%降低14个百分点至2019年的51%。与此同时,有息负债率也由46%降至32%,降幅14个百分点。

这说明公司降杠杆是通过降低有息负债来实现的。

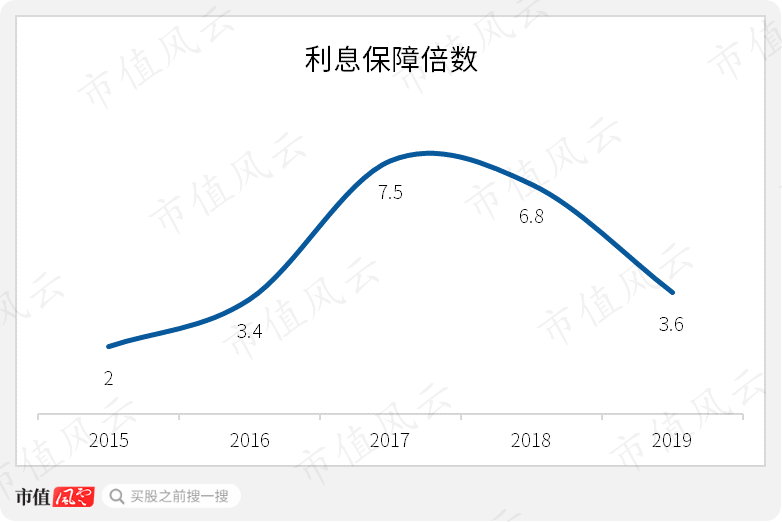

2017-2019年,公司的利息保障倍数趋于下降,由7.5降至3.6,显示公司的偿债能力有所下降,但是风险还不算大。

综合来看,公司的整体财务风险在下降,处于合理水平。

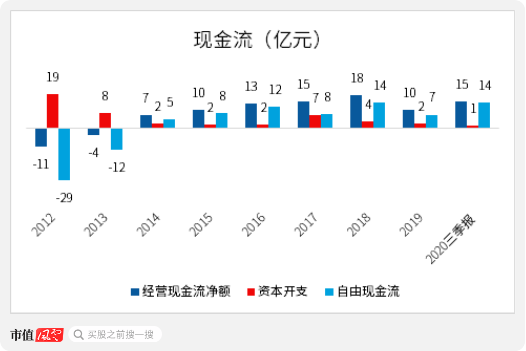

从现金流来看,经历了2012、2013两年经营现金流净流出,以及较大规模资本开支,导致自由现金流为负后,2014年开始,公司的经营现金流转正并呈现逐年增加态势,叠加规模适度的资本开支,自由现金流持续升高。

即使在2019年,公司的自由现金流为7亿元,2020年前三季度进一步提高至14亿元。考虑到公司后续的产能扩张更多是技改计划,资本支出有限,因此公司的自由现金流可谓充裕。

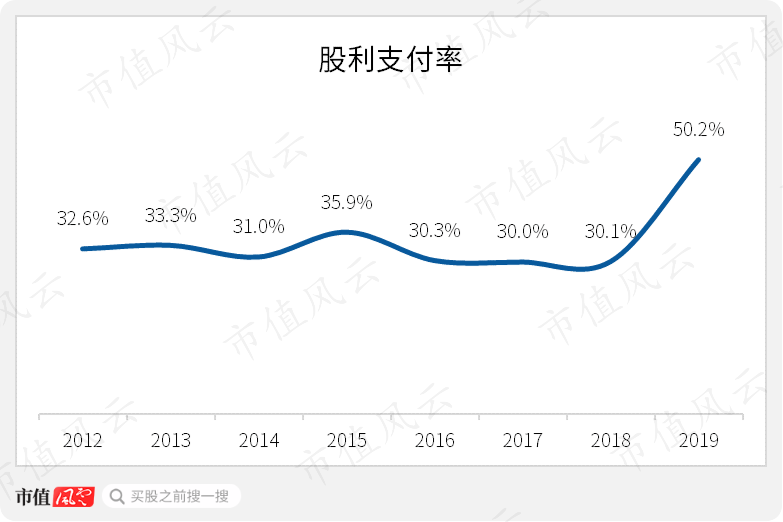

公司自2003年上市以来,已实施现金分红16次,累计现金分红27.4亿元,而累计募资5次,共计50亿元,派现金额是募资总额的0.6倍。

2012年以来,公司的股利支付率基本保持在30%以上,尤其是在2019年,公司加大股东回报力度,股利支付率达到50%。

近年来公司手握大把现金,没有更好的投资渠道时,加大股东回报力度才是明智之举。

总结

公司作为国内纯碱、粘胶短纤行业龙头企业,产品涵盖基础化工、化纤及化工新材料领域,其中纯碱和粘胶短纤产能均位列国内领先水平,具有较强的规模优势。

在供给侧改革背景下,纯碱、粘胶短纤及氯碱等行业落后产能逐步淘汰,行业集中度进一步提高,公司行业地位得以巩固。

身处竞争较为激烈的强周期行业,面对行业产能过剩的局面,公司还是凭借在生产规模、产品结构、循环经济效益等方面的综合竞争优势,实现了综合毛利率的提升,不仅守住了经营底线,而且拓展了盈利空间。

整个行业的竞争逻辑已经演变为“剩者为王”。

一方面,行业供给端持续受到限制,准入门槛提高;

另一方面,需求端保持稳定,很难出现新的增长。

但是当宏观经济的时钟运转到复苏区间时,就是这个行业“闻机起舞”的时刻。

公司业绩就是受益于2020年下半年以来的化工产品复苏涨价,才逐渐走出阶段性低点。经历过多次周期的洗礼,公司也呈现向好的变化,例如资金利用效率提升、有息负债率降低、现金流变得充裕等。

但还有一些能力却很难修炼,比如费用控制能力有待提高。

行路至此,风景过半,风云君期望公司保持良好的经营状态,加大对股东的回报力度,逐渐蜕变为一头现金牛。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复