会员

会员 下载APP

下载APP

美邦服饰(002269.SZ)成立于1995年,曾是我国国内休闲服龙头企业,公司于2008年在深交所上市。

美邦服饰所拥有的Meters/bonwe和ME&CITY品牌曾一度具有十分高的国民认知度,2012年至2015年之间,公司主营的服装设计生产销售业务受到诸如UNIQLO、ZARA等外来快消服装企业的冲击,市场占有率及销售情况恶化;

加上业务升级转型失败,公司进入低潮期,从2012年开始净利润就不断下滑,2015年甚至亏损了4.32亿元。

2015年后,公司将原有的“直销+加盟+电商”模式进行改善,成立多个地方子公司,用于管理片区加盟商与直销专柜,提高对加盟店的影响力度,改善传统加盟模式中存货冗余、服装款式更新换代不及时的情况;

并通过品牌、产品和渠道升级,提高年轻一代消费者对产品的认知程度,逐渐走出了低谷。

2018财年、2019财年是检验美邦服饰业务转型短期成果的关键窗口。

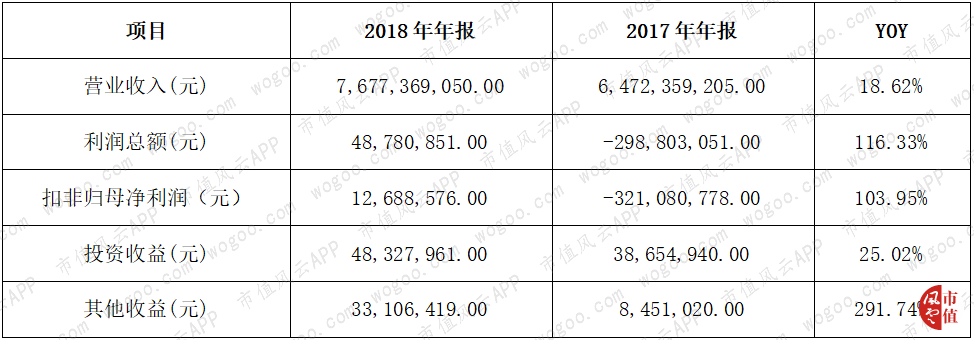

2018年,美邦服饰实现营业收入76.77亿元,同比增长18.62%;归属于母公司股东的净利润4,036.16万元,同比增长113.24%,实现了扭亏为盈。

曾经的美邦服饰,那个不走寻常路的美特斯邦威,这次可以霸气归来吗?

一、主营业务情况

从营收构成看,公司2018年男装及女装产品合计营收占总营收的91.36%,是公司主要的利润来源,其他产品收入占7.88%,其他业务收入占0.76%,几可忽略。

从营收增长情况看,2018年,在公司主营的服装销售业务中,男装产品营收42.12亿元,同比增长10.95%,女装产品营收28.02亿元,同比增长31.58%,其他产品营收6.05亿元,同比增长25.26%。

从主要产品销售毛利率看,2018年,公司男装产品销售毛利率为45.11%,同比下滑了3.05个百分点,女装产品销售毛利率为45.12%,同比下滑了2.13个百分点。

公司主要产品平均销售单价有所下滑而单位平均销售成本抬升,是毛利率下滑的主要原因。

二、主营业务仍在亏钱

2018年,美邦服饰实现税前利润4,878.09万元,实现扭亏为盈,较上年亏损2.99亿元的税前利润有非常大的改善。

不过,从利润构成情况看,本年投资收益4,832.80万元,主要是美邦服饰对参股公司华瑞银行的股权投资收益,其他收益3,310.64万元,为计入当年损益的政府补助,上述投资收益及政府补助合计为8,143.44万元,已经远远超过了税前利润4,878.09万元。

也就是说,公司主营业务实际仍是不赚钱的。

三、直接盈利能力下滑,费用管控能力有所提升

从公司综合销售毛利率指标看,2018年,公司销售毛利率有所下降,从2017年的47.45%下滑至本年的44.66%。

据公司年报中披露的服装批发零售业销售量、营业收入和营业成本测算,2018年,公司批发零售业的平均销售单价约为92.74元/件,较去年的93.05元/件同比下降了0.33%,而单位平均销售成本约为51.17元/件,较2017年的48.74元/件同比增长了4.98%;

由于2018年平均销售单价略有下降而对应的单位平均销售成本反而出现了一定的抬升,批发零售业的销售毛利率从2017年的47.62%下滑至2018年的44.83%。而2018年批发零售业收入占到公司营收的99.24%,最终导致综合销售毛利率的下滑。

从公司期间费用率情况看,2018年,美邦服饰的期间费用率较上年有所降低,从2017年的45.15%下降至38.33%。

分明细项目看,2018年,销售费用为27.11亿元,同比上升7.97%,管理费用为1.52亿元,同比下降18.65%,财务费用为0.81亿元,同比上升23.97%。

销售费用是公司期间费用的主要构成,公司2018年营收增幅快于销售费用的增速,导致期间费用率下降。

美邦服饰近年来布局营销网络,通过店铺形象升级、新渠道的开发等扩大产品影响力,需要持续对下属直营店铺与加盟店铺进行销售费用上的投入,2018年销售费用占营业总收入比重为35.31%,较2017年下降了4.56个百分点,一定程度上表明销售费用利用效率有所提高。

四、存货周转效率改善,赊销金额增大

从存货周转天数看,美邦服饰的存货周转天数从2017年的233天缩减至2018年的208天,周转天数缩减了约25天,存货周转效率有所改善。

不过,公司目前账上的存货绝对金额仍然很大。截至2018底,存货账面价值为23.49亿元,占总资产的32.58%,未来美邦服饰仍面临较大的库存压力。

值得注意的是,公司2018年存货跌价准备计提有所降低。2018年存货跌价损失为2.30亿元,同比减少了1.39亿元,这应该与公司优化供应链、改善存货积压问题有关。

在应收账款周转效率方面,公司应收账款周转天数从2017年的23天提高至2018年的39天。由于应收账款增速高于营业收入增速,应收账款周转效率有一定程度的下降。

从应收款项绝对金额看,公司2018年“应收票据及应收账款”账面价值为12.17亿元,同比增长了177.33%,占总资产比重也增加了10.26个百分点。据2018年年报,应收账款增长主要为对客户信用赊销金额增大。

五、经营活动现金流净额由负转正,长摊费用值得关注

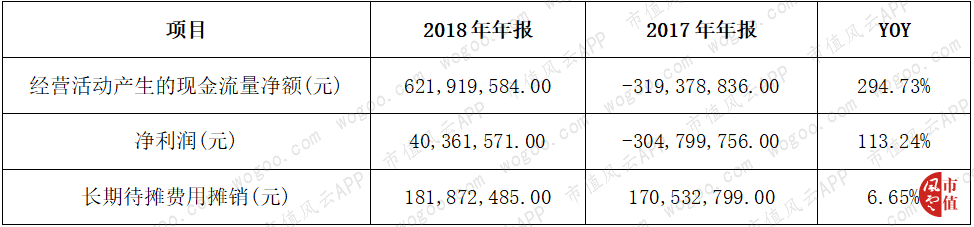

美邦服饰2018年经营现金流的变化是公司2018年财报的一大亮点。2018年,其经营活动现金流净额实现了由负转正,主要是因为占用了上游供应商较多货款。

对比公司当期净利润,可以发现,经营活动现金流对净利润的保障程度较强。由于公司2018年利润由亏转盈,经营现金流净额也从净流出转为净流入,2018年公司现金净利率保障倍数达到了15.41倍。

当然,公司销售净利率较低,净利润绝对金额不大,也是该指标较大的一个原因。

此外,2018年,公司对长期待摊费用的摊销同比增长了6.65%,当年摊销金额达到了1.82亿元,截至2018年底长期待摊费用余额仍有2.82亿元。

由于长期待摊费用会在每年进行摊销,公司在进行净利润计算时,会扣除一笔可观的非现金支出。2018年底,长期待摊费用明细项中增幅最大的是经营租入固定资产改良,从年初的1.26亿元增长至1.90亿元。此项开支主要为直营店铺装修与运营改善等方面。

直营店铺作为美邦服饰在一线城市的主要销售渠道,需要持续进行改良,形成的长期待摊费用会对未来净利润与经营性现金流产生较大影响。

六、资产负债率上升,短期偿债压力有所缓解

总体上看,美邦服饰的资产负债率处在上升阶段。2018年,公司资产负债率提升至60.08%,主要原因在于对供应商的应付货款增加较多。

从负债结构上看,美邦服饰的负债均为流动负债。截至2018年底,应付票据及应付账款为23.41亿元,同比增长了55.03%。应付供应商款项增大,表明公司对上游供应商控制力在增强,这是2018年资产负债率提高的主因。

另外,2018年,公司对前五大供应商年度采购总额约为6.01亿元,占年度总采购比的13.46%。公司没有较大程度依赖于某一单一供应商,这应该是公司对上游供应商控制力较强的一个原因。

有息负债方面,截至2018年底,美邦服饰短期借款为10.80亿元,同比下降了7.85%。对比货币资金,截至2018年底美邦服饰货币资金为3.82亿元,与短期借款差异较大,可能存在一定的短期偿债压力。除短期借款外,截至2018年底,公司不存在其他有息负债。

不过,据美邦服饰2019年4月9日披露的《关于接受控股股东财务资助的关联交易公告》,上海华服投资(美邦服饰股东)将提供给公司不超过5亿元、期限一年的财务资助,借款利率执行中国人民银行同期贷款基准利率,为美邦服饰进一步发展提供资金支持。

另外据公司于2019年2月1日披露的股票预案,公司拟融资15亿元用于未来企业发展,15亿元中约有11.9亿用于企业品牌升级即产品供应链转型,约3.1亿用于偿还贷款。

以此来看,公司未来短期负债情况有望改善,而非公开发行股票尚需证监会的核准。

结语

美特斯邦威2018年虽然扭亏为盈,但是主营业务仍然处于亏损状态,在服装行业竞争惨烈的背景下,美邦的前景依然是不容乐观。

回复

回复