会员

会员 下载APP

下载APP

本文分析医疗器械行业两家财务数据非常优秀的公司:迈瑞医疗和健帆生物。

先叮嘱一句:这两家公司目前的估值已经是高得不像样子,绝对只可远观,切不可追涨。正确的做法是放入自选股跟踪,过个一年半载就会神奇地发现出现买点了。我之所以在高位分析,是准备建立一个优秀企业的股票池,保持持续跟踪。

一、迈瑞医疗

说到医疗器械行业,首先要关注的当然是一哥迈瑞医疗了,用娱乐圈的话说就是“出道即高潮”,上市刚一年就2200亿市值了,不过也不是浪得虚名,其营收和净利润都已经和恒瑞不相上下了。

按照我一贯的分析思路,还是先看财务数据,审计机构是普华永道,所以对于财务报告的第一印象不错。各项财务指标基本是无可挑剔,相当优异,这里就不再罗列了,只总结一下我在看财务数据时几个重点关注过的点。

1、2017年的财务费用“异常”

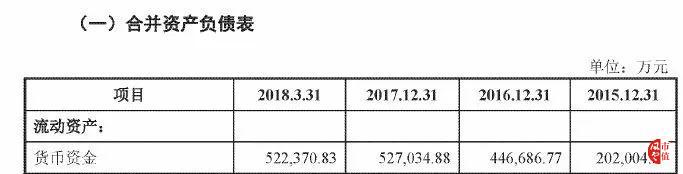

2017年货币资金有52.7亿,短期借款18亿,货币资金远远地高于有息负债,为何财务费用还有2.7亿?而且从2015年到2018年的四年间,只有2017年有财务费用,其他年份的财务费用都为负的,2017年有什么大额借款吗?对于财报中的任何异常现象,我们都要搞清楚其原因。

我们先看一下,2018年年报中披露的2017年财务费用的明细如下:

从上表可以看出,2017的财务费用主要是由于汇兑损失、利息支出增加、利息收入减少三方面的原因造成的,汇兑损益好理解,是因为2017年人民币贬值造成的。而要找到利息支出大于利息收入的原因,需要把2015年到2017年三年间的货币资金和有息负债连贯起来看。

先看货币资金:

再看有息负债:

从负债表中可以看到,2016年长期借款为16.8亿,短期借款为18.6亿。但到了2017年,长期借款突然变成0了,这说明2017年偿还掉了2016年的那笔16.8亿的长贷,招股书在P477对此事作了说明:

从上面的描述来看,2017年的利息支出应该主要是支付给2016年长贷的利息。相当于说,2016年向银行借16.8亿长期贷款这件事发生在年底,因此利息计在了2017年,而17年又提前偿还了这笔长贷,导致2017年财务费用为负。奇怪的是,招股书P437披露了公司的货币资金绝大部分都是银行存款,如下表所示:

比如2017年报就有49.5亿的银行存款,受限的货币资金只有3.2亿,有这么多银行存款为何还需要贷这么多款?

这个疑问先记下来,继续往下看,看到关于分红的信息披露时,似乎找到了答案,原来2015年和2016年有大额的现金分红。

2、上市前的大额分红

先贴上现金流量表:

“分配股利、利润或偿付利息支付的现金”这一项2015年有34.3亿,2016年有65.5亿,绝大部分是分配股利或利润的支出,下面是历年分红的明细:

上市前的三年多的时间里,累计分红109亿,其中光2016年就分红63亿,而2015年年报仅有货币资金20.2亿,2016年短期贷款增加15.4亿,长期贷款增加13.6亿,这就是说,上市前的分红有很大一部分是来自于2016年的贷款(透支了未来两年利润)。

一方面是大额现金分红,另一方面每年都有利息支出,特别是2017年支付借款利息高达8099万,这个套路有点深,有些公司在上市前为了提高净资产收益率而去分红,但迈瑞这种借钱分红的搞法倒是罕见,我只在别人的文章里看到说美股里这种案例不少。不管怎么样,能实实在在地高额分红,总归是好事,至少说明了公司的现金流很优良。

3、净利润率的变化趋势

比较一下近几年营收和净利润增长率的变化情况,见下表:

其中要重点关注的是,2018年报营收增长23.1%,净利润增长43.2%,2019中报营收增长20.5%,但净利润只增长26.4%,虽然营收增长速度只减少了2.6个百分点,但净利润增速却减少了16.8个百分点,从高速增长降为中速增长。

这主要是由于净利润率的加速度变小了,2018年净利润相对于2017年提高了3.81个百分点,但2019年中报相对于2018年中报只提高了1.33个百分点,其根本原因是由于营业成本增长速度高于营收增长速度,导致毛利率下降了2.4个百分点。

所以,对于这种毛利率和净利率相差比较大的公司来说(这也是医药行业的一个重要特点),关注毛利率的变化对于预判业绩至关重要。

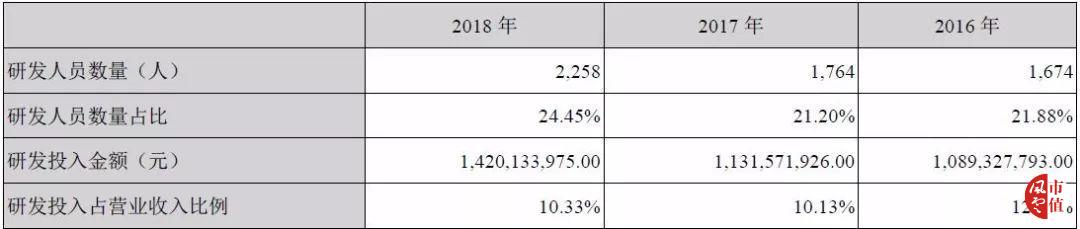

4、研发支出

近三年,研发投入占营收的比例在10%到12%之间,但有研发支出资本化的处理,2016年到2018年资本化研发支出占净利润的比重分别为:6.18%、4.36%、4.11%,这个算是个小小的瑕疵吧,后期要多加关注资本化占净利润的比重。

5、说完财务数据,我们再简单介绍一下业务方面的情况。

公司产品主要覆盖三大领域:生命信息与支持、体外诊断、医学影像,2018年,这三个领域的产品占营收的比重分别为:37.98%、33.63%、26.15%,毛利率分别为:65.71%、64.12%、71%,其中在生命信息与支持领域处于国内领先地位,市场份额排在前列。

生命信息与支持领域的产品包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、以及手术室/重症监护室(OR/ICU)整体解决方案等用于生命信息监测与支持的一系列仪器和解决方案的组合,产品设计使命寿命为10年。

体外诊断领域的产品包括血液细胞分析仪、生化分析仪、化学发光免疫分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂。体外诊断分析仪的设计使用寿命为5-10年,体外诊断试剂的有效期为90天到2年。

医学影像领域的产品包括超声诊断系统、数字X射线成像系统,设计使用寿命为10年。

和产能相关的募投项目有三个:深圳光明生产基地扩建项目,预计2021.9.30可使用;南京迈瑞外科产品制造中心建设项目,预计2020.10.31可使用;迈瑞南京生物试剂制造中心建设项目,预计2021.10.31可使用;

募投项目全部投产后,相对于2018年销售量,生命信息与支持和体外诊断产能大概可以提升40%到50%,而医学影像产能可以提升一倍左右(2018年销售量为21029台,募投产能20000台)。

6、风险因素

相对于制药企业来说,迈瑞在抵御两票制和集采风险方面有两个优势:一是海外销售比重较大,大概占总营收一半左右,这一部分是不受国内集采政策影响的。二是医疗器械的集采还未大范围展开,目前只在小部分地区对体外试剂和医药耗材实行两票制,尚未延伸到设备类产品,而迈瑞的营收目前主要以设备类为主。

二、健帆生物

1、优势

这家公司的财务表现堪称完美,2016年上市,从2011年到2018年这8年里,毛利率都在80%以上,净利率在37%到43%之间,除了2016年营收增速为6.83%、净利润增速为0.84%以外,8年间其他年度的营收和净利润增速在20%到40%之间。

不仅业绩稳定增长,盈利质量也非常高,上市以来从没有有息负债,资产负债率一直在20%以下,最低的2016年只有8.9%,上市后三年分红融资比已经达到1.06,IPO融资4.54亿,三年累计已经分红4.8亿,是当之无愧的现金奶牛。应收账款周转天数只有40天左右。

有这么优秀的财务数据,那公司的业务到底是什么呢?

该公司主要从事血液灌流相关产品的研发、生产与销售,所谓血液灌流是将患者血液从体内引到体外循环系统内,通过灌流器中吸附剂的作用吸附毒物、药物、代谢产物,以清除这些物质的一种血液净化治疗方法。

销售模式为经销商买断式,即经销商向公司采购产品再销售至医院,这就解释了为什么现金流会那么好。而且据公司财报介绍,血液灌流技术属于新兴的医疗手段,目前处于行业发展的初期阶段,国内竞争对手还比较少,而公司在这一领域起步比较早,在国内具有垄断性地位,市场份额在80%左右。公司的主导产品为一次性使用血液灌流器,其应用领域为尿毒症、中毒、危重症、重型肝病、自身免疫性疾病等。2018一次性使用血液灌流器产品的销售收入为9.25亿,占公司主营业务收入的比例为91.23%。

据2016年公司招股书披露的产销情况,公司2013年到2015年的产能利用率在200%左右,说明当时公司产品供不应求。2015年产能为35万支,募投项目一期在项目第五年预计产能为74万支,二期在项目第五年预计产能为93万支,那么在募投项目全部完成后,最终总产能可达到202万支左右。但截止2019年中报时募投项目一期完成91%,二期完成79%,说明目前实际产能还未达到202万支。但另一方面,公司2018年报揭露的生产量为208万支,销售量为201万支,这说明到目前为止,公司的产品仍然是畅销的。

2、潜在风险

可能的风险主要体现在两点,一是公司产品过于单一,90%以上营收来自于一次性使用血液灌流器,且净利率奇高,达到37%,万一竞争对手打价格战时是否有净利率下滑的风险?

二是研发投入占营收比重并不高,近三年在3.7%到4.5%之间,研发人员占总员工的比重也不高。

而且据公司招股书披露,公司产品的核心技术在于血液灌流器的原材料HA树脂的配方,这个并不是什么太高深的技术。另外,公司董事长也是销售出身,且公司高管里并没有资深的技术型人才。因此,从这几个方面来看,公司并不是研发驱动型的,其产品似乎并没有很深的技术壁垒,公司在该领域的竞争优势更多地是来自于先发优势。

综合对比这两家公司,迈瑞的核心竞争优势更加明显,更适合长期持有,而健帆生物在血液净化及血液灌流这一细分领域属于第一个吃螃蟹的公司,凭借先发优势获取超额利润,但似乎核心竞争力并没有那么明显,长期来看,护城河不够深,但两三年的垄断地位还是难以轻易撼动的,毕竟公司产品属于三类医疗器械。这两家公司都是以经销为主,并没有建立自己的销售网络,这也是潜在风险点之一。

总的来说,医疗器械产业很值得关注,我国医疗器械过去10年间产业规模复合增长率达到24%,预计未来5年复合增长速度为15-20%,与欧美发达国家相比,我国医疗器械行业仍有较大发展潜力。

最后再强调一次:这两支股票当前都不是买点,只可放入股票池跟踪。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP