会员

会员 下载APP

下载APP

小家电一般是指除了大功率输出的电器以外的家电,一般占用比较小的电力资源,机身体积也比较小。

小家电主要分类包括厨房小家电产品,家居家电产品,个人生活小家电产品。 由于小家电依然算是比较大的行业,有太多的上市公司活跃与其中,且厨房小家电市场规模占比接近整个小家电市场的80%,所以此帖主要聚焦于厨房小家电。

像酸奶机、煮蛋器、电热饭盒、豆浆机、电热水壶、电压力煲、豆芽机、电磁炉、电饭煲、电饼铛、烤饼机、榨汁机、电火锅、微波炉、多功能食品加工机等都是厨房小家电。有多少你曾经用过呢?更重要的是,你用的是什么品牌的呢?他们的体验又如何?

根据学生我的不完全统计:美的,九阳,苏泊尔,小熊,北鼎是国内最主要的厨房小家电品牌,同时相应企业也在A股上市。此外英国网红品牌摩飞在国内也是拥趸众多,国内独家运营新宝股份除了代理摩飞外,更主要专注于ODM/OEM国外业务。下文也将围绕着这几家头部企业展开。

在继续之前,我先自己想了一下家里的厨房小家电,还真的是美的九阳苏泊尔小熊都买过,唯独没有北鼎和摩飞?个中缘由学生晚点揭晓。

上述这些厨房小家电公司今年以来也已经是轰轰烈烈展开了一波大调整,截止3月12日收盘,如下表所整理,除九阳股份外基本已是“跌妈不认”:

|

公司 |

年涨跌 |

从今年最高点跌幅 |

|

美的集团 |

-12.68% |

-20.41% |

|

苏泊尔 |

-13.42% |

-20.98% |

|

新宝股份 |

-4.24% |

-30.18% |

|

九阳股份 |

0.59% |

-11.33% |

|

小熊电器 |

-32.94% |

-43.56% |

|

北鼎股份 |

-22.06% |

-25.39% |

那么,厨房小家电跌透了没有?这个行业还值得投资么?究竟机会大于风险,还是风险大于机会呢?学生我和诸位一起探讨一二。

一. 行业情况

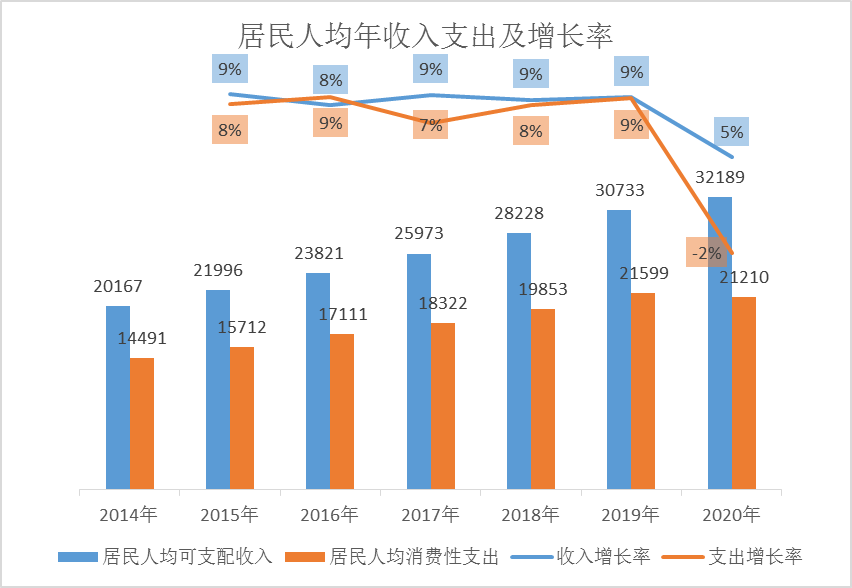

作为提升生活幸福感及质量的小家电,其市场增长与居民年均收入息息相关。随着居民收入的增加,小家电的市场也逐年增长,速度还略快于收入的增加。而发达国家的小家电保有量一般在20-30件,中国的每户小家电保有量不到10件,市场还有着巨大的潜力。

而由于小家电可以提升人们生活幸福感,提高生活品质,所以行业发展和居民的人均年收入息息相关。

从来自国家统计局的数据可以看到。我国居民14-19年人均年收入以及支出逐年增长高于GDP,2020因为疫情这个特殊情况有所下降,即使收入有所增长,大家的消费意愿也受到主观和客观的抑制。

数据来源:国家统计局

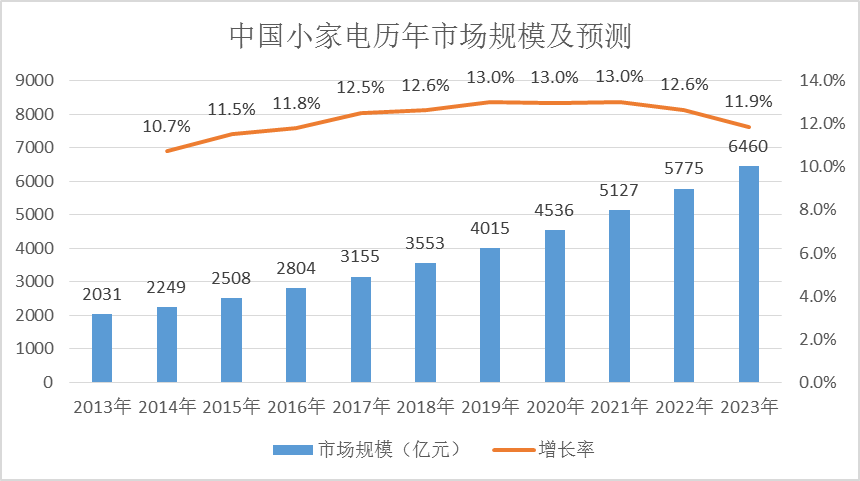

而虽然疫情让总体居民消费意愿得到抑制,但“宅家经济”却让厨房小家电有了新的增长需求。宅家之后,从我的朋友圈就已经发现食神倍出,一个个深夜放毒,让我夜不能寐,说到这里,学生我好像又饿了……

吃完泡面回来。嗯,对于各位食神的培养,厨房小家电功不可没。虽然没有拿到20年的准确数据,但从各个公司发布的年报预告来估计,行业整体还是能获得预测规模的增长。

数据来源:前瞻产业研究院《中国小家电行业产销需求与投资预测分析报告》统计数据。2019年及之后数据皆为预测值。

根据Gfk公开资料,2018年亚太地区厨房小家电CR3大约为40%,排名依次为美的,苏泊尔和九阳,产业集中度并不高,各个品牌仍有大量的市场空间可以分一杯羹。

以2020年12月31日股价,几家头部公司市值如下

|

公司 |

市值 (亿元) |

2019年厨房小家电营收占比 |

主要业务范围 |

|

美的集团 |

6912 |

消费电器(包括冰箱,洗衣机)占比40% |

消费电器、暖通空调、机器人与自动化系统、数字化业务 |

|

苏泊尔 |

478 |

除炊具外占70% |

法国SEB集团81%控股。产品包括明火炊具、厨房小家电、厨卫电器、生活家居电器 |

|

新宝股份 |

339 |

76.65% |

西式厨房小家电基础上,逐步向家居护理电器(如吸尘器等)、婴儿电器、个护美容电器(如电动牙刷等)领域扩展。主要以OEM/ODM出口业务为主,独家代理摩飞在国内的销售。 |

|

九阳股份 |

253 |

95.79% |

厨房小家电 |

|

小熊电器 |

177 |

83.27% |

厨房小家电,生活小家电 |

|

北鼎股份 |

61 |

近90% |

厨房小家电及配套产品和服务的创新型企业。包括“BUYDEEM 北鼎”自主品牌业务和 OEM/ODM 业务 |

|

惠而浦 |

50 |

30.43% |

美国惠而浦控股51%,前身为合肥荣事达三洋。主要产品为冰箱、洗衣机,及厨房电器、生活电器等。 |

根据2019年年报整理。

从市值里可以看出来,美的是当之无愧的老大。但由于美的厨房小家电营收占比在整个公司的比重相对其他5家公司较低且美的年报并不单独公布小家电的相关数据,在后续的文章对比中,我并不会将广泛公认的行业龙头美的加入比较。(美的研究的人也比较多,尤其喜欢被拉着与格力PK。很有道理,大佬们就是应该放在一起。喜欢美的的朋友也可以在网上找到很多美的的文章。)而惠而浦小家电营收占比也低,市值也最低,也不放入后续比较。

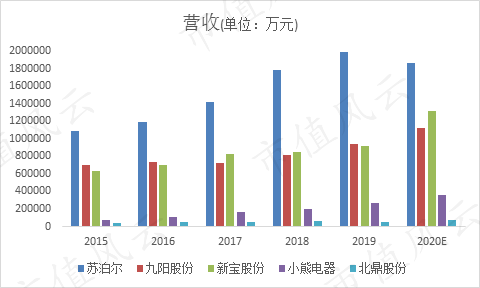

二. 营收与利润

先来看看公司的发展情况,从营收上来看,苏泊尔一马当先,即使考虑其实际只有70%的小家电业务,在这几家当中也是领先的,且在15-19年领先优势越来越大。不过在去年新宝股份借老大哥的喘息之机大大缩小了两者之间的差距。

这几家公司基本上按照20年的营收已经分了三档:苏泊尔接近200亿,九阳和新宝在100-150亿之间,小熊和北鼎40亿以下。

数据根据各年年报整理,20年为各公司预告值,预告区间的取平均数。

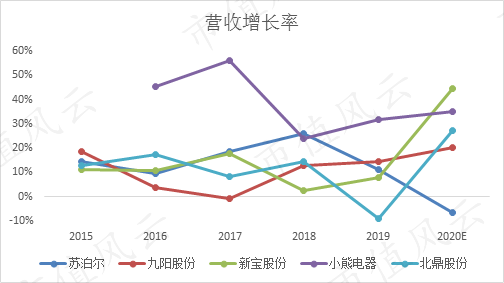

再来看看营收增长率。

小熊电器在过去五年一直保持着高增长,总体量小是其中一个因素,但是同样小体量的北鼎的增长率却不怎么稳定,20年总算是打了个翻身仗。

苏泊尔的增长率相对平缓,面临追兵四起的小家电龙头这两年增长率连年下降,20年更是开始了负增长。

九阳股份最近三年从零增长开始慢慢反弹。而虽然新宝股份在17-19年略显颓势,20年也是打了漂亮的一仗。

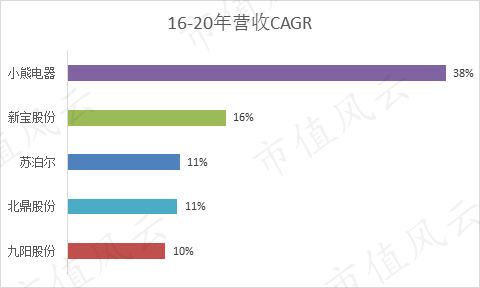

再综合看过去的五年年复合增长率,小熊的确是独领风骚,以年复合增长38%的速度大大领先其他公司。

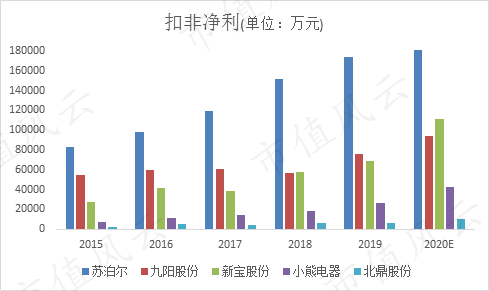

对于利润分析,尤其是小家电这传统的制造业,学生我向来只看扣非净利,这才能真正考察企业的盈利能力。净利方面苏泊尔也是毫无疑问的领头羊,远超其他行业内公司。

第二集团中在20年排名终于发生了变化,新宝凭借20年的大幅增长已经超过九阳。小熊和北鼎净利和其他几家比还是相对小很多的。

数据根据各年年报整理,20年为各公司预告值,预告区间的取平均数。且因为除小熊外没有公司公布扣非净利值,所有20年预告值按照净利润进行对比,差别不特别大。

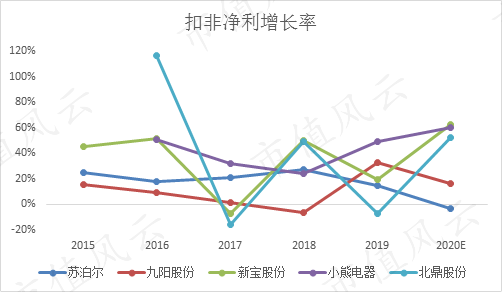

再看看扣非净利的增长率如何呢。

这幅图完全被北鼎股份16年的数据拉长了。但可惜北鼎经历了15,16两年的快速增长后即使在营收和净利绝对值较低的情况下已经出现了两次负增长。20年再次恢复快速增长,不知道这次能够持续多久。

小熊在扣非净利上依然保持了稳定的高增长,有数据可查的五年三年增长都是冠军,其他两年也不差。扣非净利的高增长和营收的高增长双星闪耀。

新宝,北鼎,九阳在过去年份里都各有负增长的情况,而老大哥苏泊尔竟然在稳定增长了五年后在20年首次负增长。这充分说明百家齐鸣的小家电行业即使是头部公司也不是那么容易每年都能做到稳步增长的。

图中也明显看到17年行业整体出现了利润率回撤的情况,主要原因是17年人民币升值以及原材料涨价。前者对ODM/OEM占比较大的新宝和北鼎影响较大,后者对各个企业都有影响。

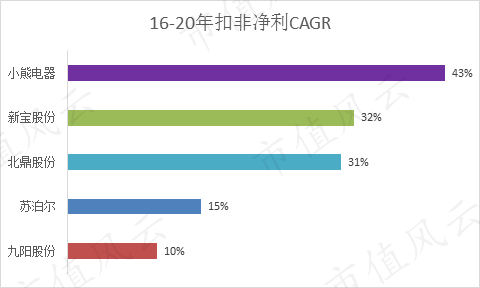

综合看过去的五年年复合增长率,小熊依然以43%的增长率冠绝群雄,新宝和北鼎的增长也喜人。苏泊尔的复合增长还过的去,九阳垫底。也因此九阳在第二集团竞争中终于于20年开始落后了新宝。

综合营收和净利CAGR结合一起看会发现北鼎比较特别,它在营收增长一般的情况下净利增长倒是蛮多,不免好奇是如何做到这点的,那么接下来我们看看各个公司的利润率如何。

三.利润率

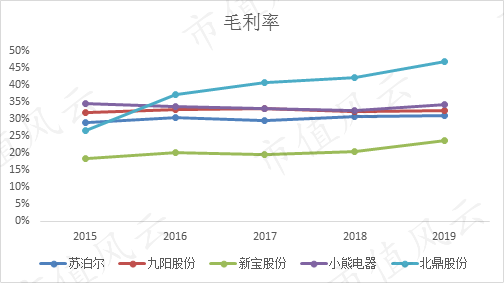

先来看看毛利率。

果不其然,北鼎自16年登顶之后一支独秀,毛利率一直保持在40%以上。小熊,九阳和苏泊尔的毛利率差不多,在30-35%区间窄幅波动。

垫底的新宝股份因为业务模式主要为代工及代理销售的关系,毛利率在20%上方,但也比五年前有了不小的进步。

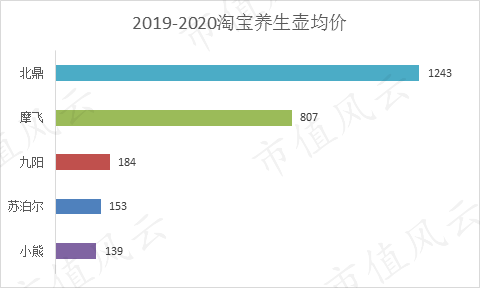

北鼎为什么能在百家争鸣的小家电市场反而做到毛利率比其他竞争者高上近10个百分点呢?其中很重要的一个因素是因为品牌已经打造出高端的定位。下图以养生壶在淘宝的价格为例。北鼎的价格甚至要比新宝股份代理的英国网红品牌摩飞还要贵上不少,而一般价位的养生壶也就100-300元。

看到这里,大家知道为什么学生我家里没有北鼎或者摩飞了吧,原因就是

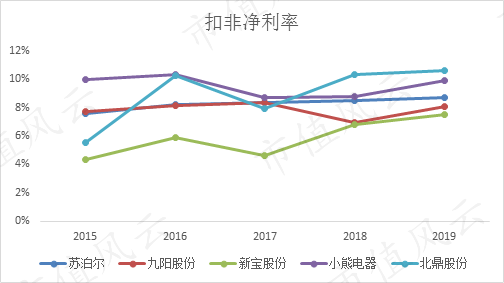

然而开好车就是好人吗?定位高端就一定最赚钱么?北鼎及其他公司最后真正落入袋中的净利润率又如何呢?这里依然采用扣非之后的净利率进行比较。

可以发现北鼎股份近两年净利率也是领先,但幅度并没有毛利率领先幅度那么大。小熊紧随其后,苏泊尔,九阳,新宝差距也都不大。除新宝外,基本各公司近5年扣非净利率都在6%-10%之间。

为什么净利率领先没有这么明显呢?我们来讨论一下期间费用。

四.期间费用

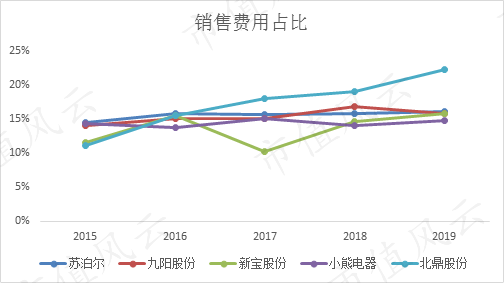

首先,产品本身是无法自产自销,都得通过种种销售手段卖出去。对手这么多,吆喝声音小了没人来,声音大了也太耗嗓子。是个麻烦事儿。

前面我们看到了北鼎从17年就开始毛利率领先,但现在我们又可以观察到同一时期销售费用也同比上升。而且要注意到,北鼎在19年依然还有44%的代工营收,如果把销售费用只摊到国内自主品牌,那这销售费用率会达到接近40%!北鼎在提高产品均价的同时,也大幅增加了电商推广费用以及品牌推广费用。其他几家的销售费用占比倒是差不多,算是个行业均衡值。

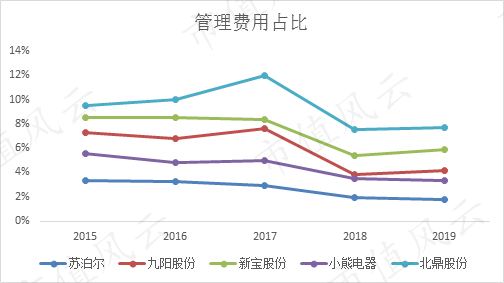

而另一方面,北鼎的管理费用也是几家可比公司里最高的,最近两年有所改善,仍然有8%。而苏泊尔不愧为老大哥,在公司管理费用方面控制的相当不错,一直在2%-3%。另外值得一提的是,所有公司的管理费用率在过去五年都呈下降趋势。

说到公司管理,在查资料时无意中看到北鼎公司官网的介绍上依然只有公司创立和新三板上市的介绍,竟然连创业板上市这么大的事儿都只字不提。这是低调还是疏忽大家自己品。

来自公司官网http://www.buydeem.com/content/about.html

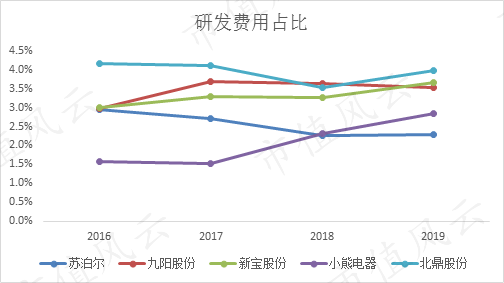

再来看看研发费用,研发支出的占比在厨房小家电行业一定不会多,这个是符合大家的日常认知的。但是每年这2%-5%的研发费用可也是少不了,主要用在以下几个方面:

-

新品的研发:比如豆芽机,空气炸锅,酸奶机,电热饭盒等等

-

产品的升级,增加新功能:比如养生壶可以用来蒸早点,智能升降泡茶等等

-

外观设计:尝试打造爆款来吸引主要是年轻消费群体的眼球。

研发费用上,北鼎股份也是投入最多的,九阳和新宝差不多。小熊的研发投入一直是被人诟病比较多的,觉得技术投入太少,含量不够。但可以看到小熊的研发投入占比越来越高,而苏泊尔近几年的研发投入占比越来越低。

五.应收账款和存货

做生意,大家希望一手交钱一手交货。卖东西,希望天天都能清仓。但做到上市这种级别就不要这么奢望了。

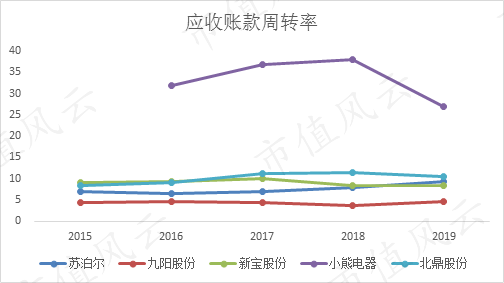

应收账款周转率,小熊电器独领风骚,即使是上市后也远超其他公司。这主要是因为小熊电器主打线上的原因,线上线下出口占比大约90:7:3。线上直销和经销都不会产生应收账款。其主要是来自于电商平台入仓模式销售的结算,账期为7-45天不等,但坏账风险也相对非常小。其他公司北鼎和新宝有大量ODM/OEM业务,而苏泊尔和九阳有大量的线下业务会产生应收账款导致周转率较低。其中九阳垫底,苏泊尔和北鼎新宝周转率差不多。

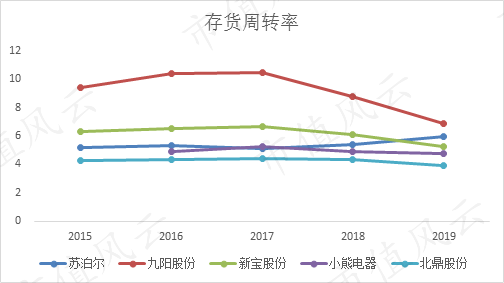

存货周转率方面,小熊电器又不灵了,成也萧何败也萧何,这也是因为小熊以线上销售为主。第四季度为销售旺季,公司为满足线上销售第四季度及次年春节推出的促销活动,需在年末进行备货,且公司电商平台入仓销售模式从发货到对账的周期长,导致期末存货余额较大,故存货周转率低于行业平均水平。而九阳在存货周转上做的最为优秀,但近两年有明显下降趋势。

六.自由现金流

看完有潜力变成真金白银的东西,得看看真金白银了。

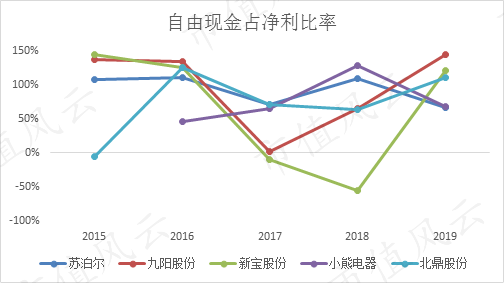

自由现金流方面,新宝最差,九阳在17年表现异常,应收账款大幅增多。其他三家苏泊尔表现最好,小熊和北鼎差不多。这三家企业的净利润赚取到的大部分是真金白银可以自由支配的,可以肆意拿来或者分红或者投资或者扩大生产。

七.资产负债

真金白银也了解了,那么公司欠外债几何呢?

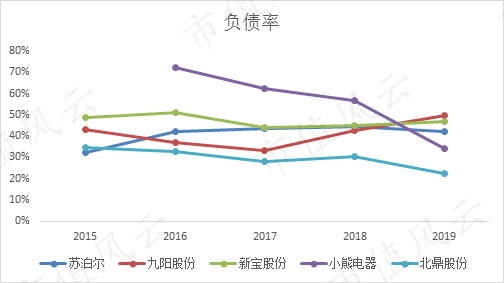

相对规模较小的北鼎和小熊的负债率最低(小熊主要要看上市后的数据),而其他三家差不多。基本所有公司的负债都是经营性负债,真正借款需要每年还利息的微乎其微。这个一方面体现了厨房小家电行业优秀公司的经营策略,在净利已经为个位数的情况下,稳步发展而不是盲目贷款扩大规模。(相对来说,股票融资是个扩大规模的好手段。小熊,北鼎分别于19年8月和20年6月登陆中小板和创业板。)

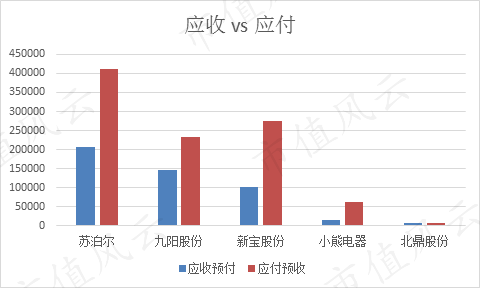

另一方面,从下图的应收和应付账款比较来看,除了北鼎股份外,其他几家公司都是占用上下游的资金多很多,体现了行业优秀公司在上下游较为强势的地位。(图里可能看的不明显,但实际北鼎的应付也是比应收多的。)而每家公司总体经营性负债差不多占到总负债的60%-80%,偿债基本没有压力。

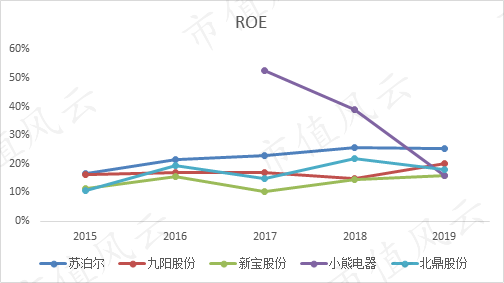

八. ROE

最后再来看看巴菲特眼中最重要的指标ROE净资产收益率。这个指标真实体现了公司综合利用手头现有资产赚钱的能力。

小熊电器由于19年才上市,所以之前的ROE是失真的。忽略其17,18年的数据之后可以发现苏泊尔还是ROE最高,可以超过20%,剩下来的四家差不多,都在15%左右波动。这个数据在A股所有上市公司中是不错的数据。所以虽然小家电没有占据最好的赛道,但头部公司若能保持自身的竞争力,这依然还是一份不错的生意。

总结

首先,厨房小家电这个行业是会随着国民经济的提高,民生的持续改善而发展。净利率只有个位数很难算的上最好的投资。然而ROE能做到15%的公司倒也绝对不差。看看过去五年苏泊尔,九阳,新宝的股价涨幅可以略知一二。

|

公司 |

自14年12月31日至今涨幅 |

|

美的集团 |

733% |

|

苏泊尔 |

849% |

|

九阳股份 |

489% |

|

新宝股份 |

571% |

其次,这几家头部公司都没有负债的包袱,基本可以做到相对稳定的增长。体量小的小熊及北鼎更有希望增长的相对快速一些。碰巧的是正好这两家的定位一个是青春萌系,一个是独立高品。目前从发展上来看,小熊略胜一筹。新宝和九阳的目标就是要超越苏泊尔,速度上现在是新宝领先,九阳的公司经营上虽然不差但显然最近三年有些问题,在行业中需要再加把劲了。而老大哥苏泊尔还是相对比较稳,但如何在这群雄逐鹿的行业坐稳这美的之后的龙二宝座似乎接下来几年是个考验。

再次,从经营管理上看,北鼎在毛利率占优的情况下各方面拼的都很凶,销售管理和研发投入比重在行业中相对较大。与之相反的是小熊似乎在各个方面的比重都在这几家公司中相对较小。而苏泊尔在整体管理上表现不错。

最后,本文仅为各个公司的历史财务状况横向比较,至于该投资哪家,放弃哪家,如何选择还是需要各位见仁见智。如果真的是看好厨房小家电这个行业却又不知如何选股,倒是有一个家电的ETF159996可供选择。不过由于厨房小家电是家电行业的细分,所以并无厨房小家电单独的ETF。这个家电ETF截止去年年底美的是其第一大持仓,九阳,新宝,苏泊尔都在前十大持仓之列,小熊曾经是。然而这个ETF还有微量的爱博医疗,中芯国际,我是搞不懂咋想的。

真正的最后,以这张星爷的剧照镇帖

回复

回复