会员

会员 下载APP

下载APP

参会人员: 小鑫、木盒、紫枫、闲彦、Beyond

小鑫

中美在斯德哥尔摩的两天谈判结束,目前的共识是争取延长关税休战期,美国官员说最后是否休战还得特朗普决定。早上看到一个评论,像这种会谈一般是不会出什么重大成果的,不出什么幺蛾子就是利好了。目前看来,情况还不错。

另一个大消息,昨天路透社报道说,英伟达向台积电追加30颗H20芯片订单。这个消息应该在昨天早盘就已经被市场知道了,PCB板块涨得很好,工业富联昨天也大涨。

最近两周,市场热点很多,先是雅下水电项目,然后基孔肯雅热,反内卷,然后又是人工智能大会、AI芯片,中间穿插创新药,轮动很快,谁也不知道今天会炒什么。

木盒

市场轮动很快,跟过去一年里的有些时候比较像,可以看看估值在底部的股票,以及通过两融观察市场情绪,投资要根据自己实际情况,不要盲目追热点。

分享一个事件:诺和诺德下调业绩指引,从16%-24%下调到10%-16%。其股价已下跌约三分之二。该公司股价此前因减肥药概念上涨,现在大幅下跌,类似当年恒瑞医药等药企情况。

这反映市场在极度悲观和极度乐观之间摆动。创新药也面临同样情况。2022年到2024年因集采、居民收入等预期,市场悲观。现在2025年可能是反转时点。当前白酒板块也处于相对悲观阶段。

我们知道是悲观底部,但不知道反转时机,需要持续观察跟踪。例如荣盛石化这类化工股,你知道是底部,但不知何时反转。反转往往由外部因素触发,如国外化工厂关闭、反内卷政策实施等。

各个行业都如此,在预期极度乐观与悲观之间摆动。只要价格到位,任何资产都可买。

紫枫

我简单说几点:

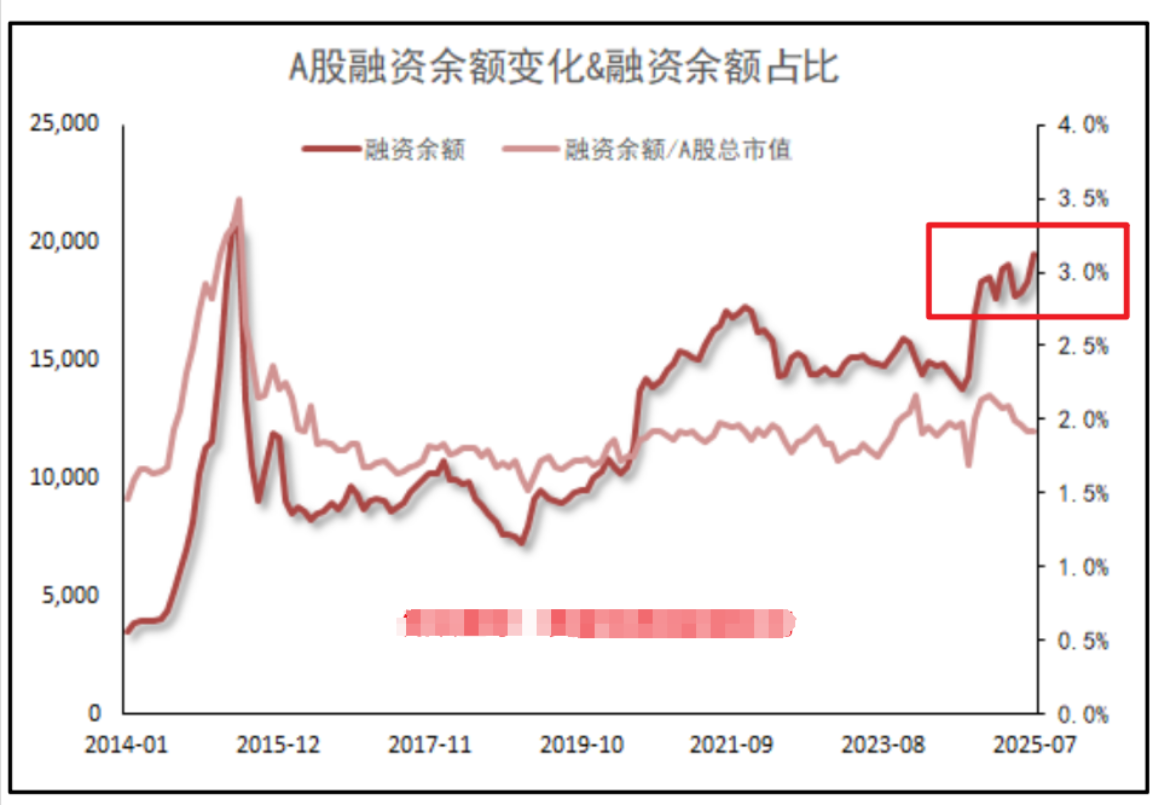

1. A股融资余额: 昨日融资余额达1.95万亿,突破今年3月新高(1.94万亿),仅次于2015年牛市水平(持续约半个月)。考虑到A股总市值增加、M2增加、上市公司数量翻倍,若用融资余额除以A股总市值衡量,融资余额(深红线)虽上升,但其占总市值比例(浅红线)持续下滑。这表明行情在扩散,融资余额增速未追上总市值和上涨个股数量增速,反映场外资金(私募、公募、存款搬家)流入态势明显。

2. 国企与居民数据: 财政部数据显示,1-6月国企总营收同比下降0.2%,利润总额下降3.1%,显示国企经营走弱。央行二季度城镇储户问卷调查报告显示,约40%居民认为就业形势一般,超53%认为形势严峻、就业难或看不准,合计超93%居民认为就业难度至少为一般严峻。收入信心指数下滑,就业感受差,反映真实经济温度。消费与收入信心、就业强相关,需关注后续举措。

3. 银行理财收益: 银行业理财登记托管中心报告显示,2025年上半年全市场理财产品平均年化收益率为2.12%,较去年2.65%下降超50个基点。这反映市场无风险利率下行。若以此衡量,企业若能保持两位数年利润增速,或ROE稳定在5%-6%以上(波动小)或8%-10%以上(波动大),其股权价值可能提升。优质股权将是资金流入趋势,此轮牛市可能旨在提升此类股权估值,存款搬家或是重要力量。

4. 中美会谈: 关注到一个自媒体(秦晓明)发布的会谈内容(已违规删除)。网上有贝森特会议后采访文档。美方观点(根据文档):在贸易协议方面,美方认为中方对美与日、欧达成的协议规模和条款感到惊讶,相信中方愿进行更广泛讨论(意图明显:联合日欧施压中国)。提及拟对购买伊朗石油征税至少100%,对中国向俄出售约150亿美元两用军民技术表示遗憾。讨论重点或在稀土产业链安全供应、中国产能过剩问题(指中国制造业占全球30%、经常账户盈余规模空前),要求中国转变经济模式(中国不会妥协)。中方称会谈“富有建设性”,表明双方清楚对方诉求。关税延期与否取决于特朗普态度,其当前因已搞定日欧而比之前更有底气。

闲彦

我接着讲:

1. 贸易谈判: 本身预期不高。美日欧协议含虚头巴脑内容(如承诺在美投资),属政治加分,后续难落实。美方以此施压中国不会动摇中方立场。自媒体所谓“不及预期”无依据。中国可能的应对是收紧稀土管制,攥紧底牌。美方能出口的核心品类有限(“三个B”:Bombs军工、Bushels粮食、Barrels油气)。中国可卡军工(需稀土),油气可选他国(虽涉及伴生气利用及气头化工企业如卫星石化)。英伟达产品(如H20)基于性价比或与华为共存。市场影响:稀土永磁或有补涨机会。

美国还在四处支持打仗——以色列,乌克兰,还有一堆像欧洲这种大金主都等着买武器,你没稀土原材料造不出来,谁着急?再工业化,等十年八年自己的稀土开发、攻克提炼技术?

2. 创新药板块: 诺和诺德暴跌22%,及北美药企下跌,反映此前情绪炒作将预期打满,现无法兑现,可能导致资金避险撤离,板块回调。近期主线(算力/PCB、创新药)涨幅较大,部分投资者可等待回调机会。

beyond

关于中美会谈,我简单补充:看昨日美股下跌,对美方不利即对我方有利,这是我对短期结果的粗浅理解。

回复

回复