会员

会员 下载APP

下载APP

出品 | 创业最前线

作者 | 希波

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

近日,境外流量“中间商”米多多集团股份有限公司(以下简称“米多多”)在港交所递交了招股说明书,拟申报在港交所上市。

米多多集团是一家跨境营销服务商,左手对接Google、TikTok等国际媒体平台,右手服务国内出海商家,从中赚取广告返点与增值服务费,极度依赖Google、TikTok for Business。

然而,成立逾十年,公司至今未走出亏损泥潭,2023年至2025年累计亏损超4100万美元。

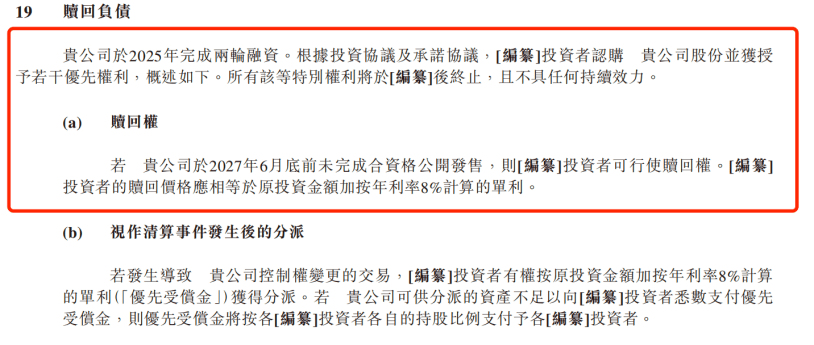

更紧迫的是,上市对赌协议高悬。按照规定,若2027年6月底前公司未完成合资格公开发售,投资方可按本金叠加年化8%利息要求回购所持股权。

接下来,米多多能否借港交所IPO化解对赌协议、扭转盈利困局,成为市场关注的焦点。

1、阮卫星“下海”创业,打造海外流量“中间商”

米多多诞生于跨境电商行业高速扩张阶段,依托行业发展红利逐步发展。

公司的创始人阮卫星今年已经67岁,1985年在解放军工程兵学院取得学士学位。毕业后,阮卫星曾经担任南京军区福州军事法院副庭长。

据悉,阮卫星还曾担任福建省家具及装饰品出口基地商会会长、福州市会展协会会长、福建省进出口商会会长等职务,在跨境贸易行业积累了丰富的经验。

伴随国内出海主体全球化布局提速,叠加跨境电商全链路服务体系持续完善,行业增长空间进一步打开。阮卫星也将目光转至跨境电商业务,开始“下海”创业。

米多多的创办历史可以追溯至2014年5月。彼时,阮卫星和邓海开始布局跨境电商赛道,成立了米多多的前身汇源信息。

2015年,公司与Google(谷歌)建立合作关系,并于同年成为其菁英合作伙伴。目前,阮卫星担任米多多董事会主席、邓海担任首席执行官。

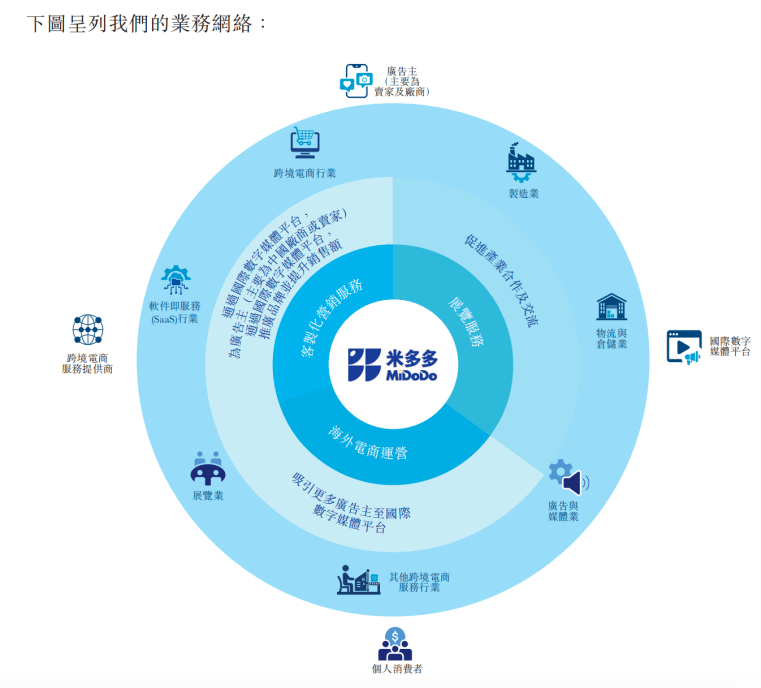

目前,米多多搭建起三大跨境电商综合服务体系。

第一类是海外营销服务。米多多为跨境电商卖家承接Google、TikTok、Meta等平台的海外广告投放业务,同时提供独立站搭建、多语种文案创作、短视频制作等配套服务,并且为客户提供出海方案策划、运营培训与智能化投放支持。

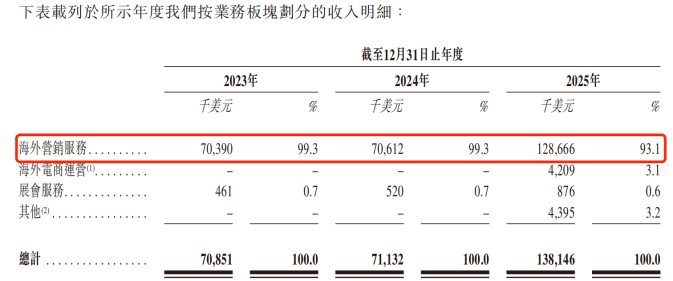

据悉,海外营销服务的盈利主要来自广告平台返点及增值服务费,这也是米多多最大的收入来源,2025年为公司贡献了93.1%收入。

(图 / 米多多招股书)

第二类是海外电商运营业务,直接向国内工厂与品牌采购货品,利用自身广告投放能力,在独立站、社媒渠道直销给海外个人消费者,包揽选品、采购、广告引流、履约售后全链条。

第三类为会展服务,主要联合主办中国跨境电商交易会,承办线下展会、产业带供需对接会及行业高峰论坛。

(图 / 米多多招股书)

简单来说,米多多是一家承接境外流量平台和跨境电商的“中介”平台,本质是流量“搬运工”,业务依赖于海外媒体平台。

2023年至2025年(以下简称“报告期”),米多多来自Google的收入占比分别为88.7%、66.4%和64.1%。

此外,受益于TikTok业务高速增长,公司来自TikTok for Business的收入也一路高涨,2025年占总收入的比例增长至30.3%。

(图 / 米多多招股书)

目前,我国活跃的出海服务提供商逾千家,市场竞争十分激烈。按2024年跨境电商营销服务收入统计,米多多位居中国五大跨境电商营销服务提供商第五名,但市场份额仅有0.5%。

2、三年累亏4106.3万美元,深陷盈利难困境

已经成立十多年的米多多,目前仍然处在亏损的泥潭中。

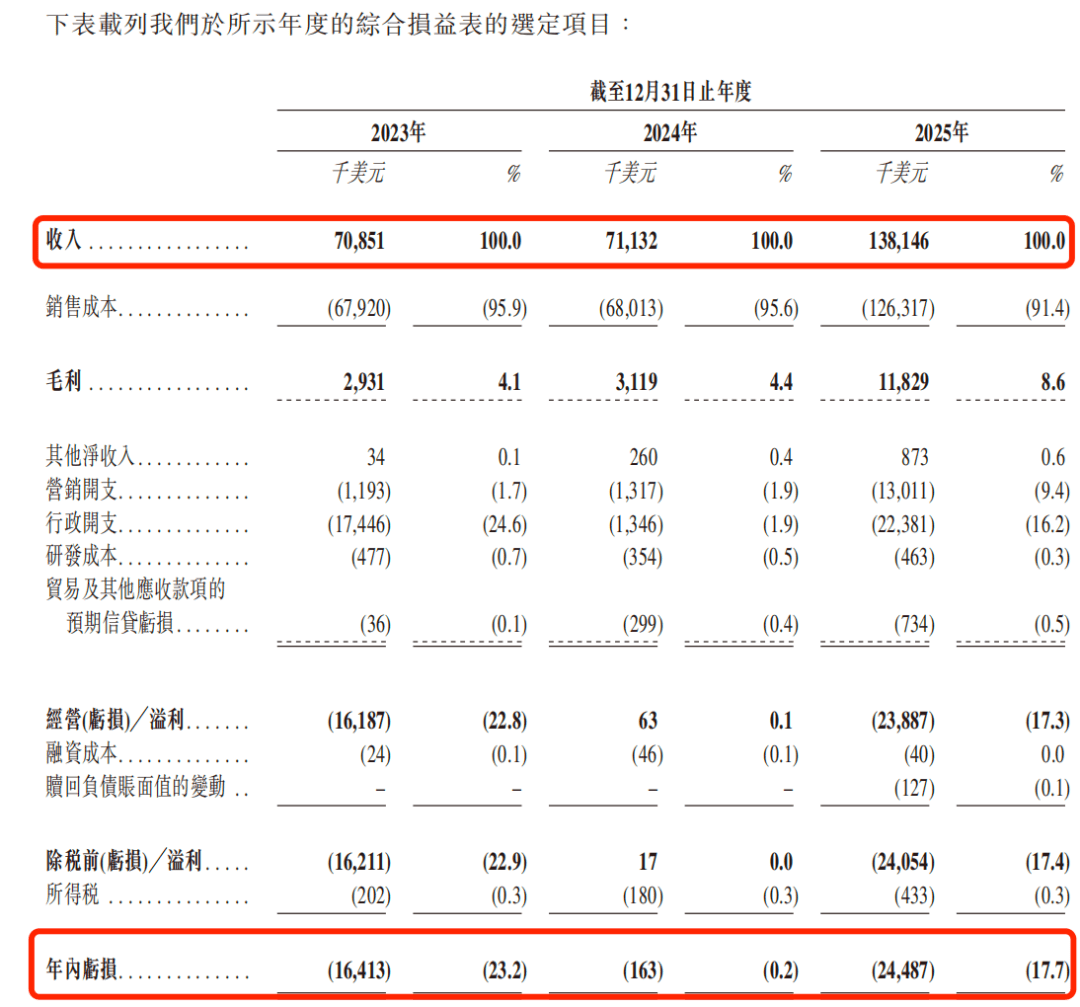

报告期内,米多多的收入分别为7085.1万美元、7113.2万美元和1.38亿美元;年内亏损额分别为1641.3万美元、16.3万美元和2448.7万美元,三年累计亏损4106.3万美元。

(图 / 米多多招股书)

「创业最前线」注意到,米多多的亏损和运营模式有关。

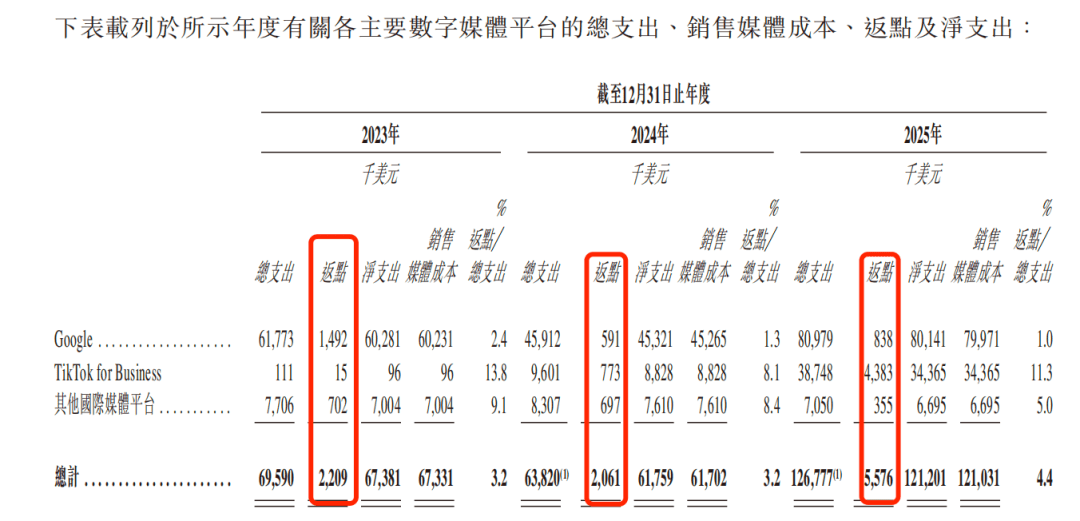

作为Google、TikTok for Business等海外数字媒体平台广告代理商,米多多传统核心收益来源于平台投放返点。

具体而言,由于跨境商家无法直接以优惠渠道投放海外广告,因此需通过米多多这样的“中介平台”完成广告充值。商家将广告费交付米多多后,由米多多统一向各大媒体平台结算广告款项,平台会依据代理商整体投放规模设置阶梯激励,按季度或年度返还对应佣金回扣,也就是所谓的“返点”。

不过,米多多获得的返点比例并不高。报告期内,公司从合作的国际数字媒体平台获得的平均返点率分别为3.2%、3.2%和4.4%,一直不足5%。

(图 / 米多多招股书)

平台返点比例并非由米多多自主决定,其高低主要取决于公司对应渠道广告总投放规模、客户结构质量,以及各海外媒体平台独立设定的阶梯考核KPI政策等多重外部因素。

值得一提的是,2022年开始,Google对华代理商返利政策持续收紧,返点金额从2023年的149.2万美元降至2025年的83.8万美元,返点率也从2.4%降至1.0%。

尽管米多多在TikTok for Business投放规模持续扩容,但该渠道返点率在报告期内分别为13.8%、8.1%、11.3%,整体呈下行态势。

此外,其他国际媒体平台返点率从9.1%下滑至5.0%,同样走低。

(图 / 米多多招股书)

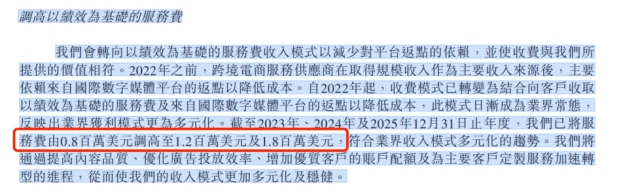

由于米多多十分依赖Google平台,面对其返点政策的变化,公司不得不调整自己的收入模式。

自2022年起,公司的收费模式转变为向客户收取绩效服务费和平台返点抵扣成本的双盈利模式。报告期内,米多多的绩效服务费收入分别为80万美元、120万美元和180万美元。

(图 / 米多多招股书)

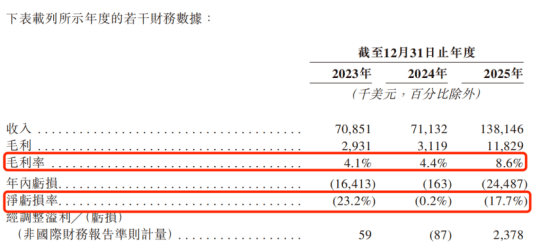

但盈利空间仍然有限,报告期内,公司的毛利率分别为4.1%、4.4%和8.6%,虽然呈现逐年增长趋势,但净亏损率分别为23.2%、0.2%和17.7%,仍未走出亏损。

(图 / 米多多招股书)

为了摆脱亏损现状,2025年5月,米多多开始了海外电商运营业务,在TikTok等国际数字媒体平台上进行产品推广,计划在广告代理主业之外开辟第二增长曲线,进一步降低对平台返点的单一依赖,增厚绩效服务费等自主可控收入,改善长期盈利水平。

但这项新业务尚处于初期摸索阶段,2025年海外电商运营业务收入仅有420.9万美元,占比总收入的3.1%,贡献十分有限。

米多多试图借海外电商运营业务拓宽盈利渠道,可仅凭现阶段微薄的营收规模来改善盈利结构,难度不容小觑。

3、对赌协议高悬,负债权益比率超100%

深陷亏损的米多多,资金状况处于紧绷状态。

报告期内,公司的负债权益比率分别为107.2%、107.6%和114.4%,持续超过100%,处在“资不抵债”的状态。

与此同时,公司的流动比率分别为0.89、0.89和0.86,持续低于1,流动资产无法覆盖流动负债。

(图 / 米多多招股书)

对此,米多多在招股书中表示,公司可能需要从外部来源获取足够的债务融资及股权融资,以补充内部流动资金。

招股书显示,2025年,米多多共获得两轮融资,投资者分别是东兴证券旗下的东兴资产、Beta Strategy和林家圆,通过这两次融资公司共获得7000万港元。

(图 / 米多多招股书)

为获得融资,米多多也付出了较大的“代价”,融资协议均附带严苛上市对赌条款。据悉,若米多多在2027年6月底前未能成功上市,则上述投资者可行使赎回权,并按年化8%计算利息。

(图 / 米多多招股书)

2026年,米多多的联合创始人、执行董事兼首席执行官邓海通过全资公司INMI Holding两次转让股权,套现2000万港元。

在这次股权转让之后,米多多的投资后估值达到了25亿港元。

(图 / 招股书)

米多多在招股书中表示,截至2026年4月30日,公司拥有约1320万美元的现金和现金等价物。

但由于公司持续亏损,叠加转型新业务短期难以快速提振业绩,上市进度一旦受阻,高额回购本息将进一步带来经营风险。

事实上,这并非米多多一家之过,多家同行企业均面临不同程度的业绩压力。

2025年,省广集团实现营业收入213.54亿元,同比增长3.37%;归母净利润8996.95万元,同比下滑10.86%。据悉,省广集团是国内出海营销龙头,覆盖Google、Meta、TikTok等全平台。

同期,主营海外数字广告投放与全球化整合营销的易点天下同样面临“增收不增利”之困。

(图 / Wind(单位:亿元))

放眼整个跨境出海营销赛道,行业龙头都遭遇增收不增利困境,市场份额仅0.5%、体量悬殊的米多多所面临的经营压力恐怕会更大。

接下来,米多多能否摆脱对单一海外平台的依赖、扭转连年亏损的经营困局,顺利在港交所上市化解对赌风险,「创业最前线」将持续保持关注。

*注:文中题图来自米多多官网。