会员

会员 下载APP

下载APP

上市公司龙头企业的年报信息量非常大,要认真读。

财报读百遍,其义自现,你就可以把所有的卖方研究员扫进垃圾筒,省下的智商税,可以给自己加个鸡腿,或者买个市值风云的会员。

那么,问题来了,怎么才能像风云君一样读透财报呢?

风云君举几个简单的角度,比如:要关注财报里的全行业产能情况、开工率、市场需求、竞争激烈程度等;相关企业产能扩张规划、新投项目方向、重大在建工程等等信息。

这几个角度,有助于我们更好、更快了解行业整体情况。

各位坐稳扶好,“风云大巴”发车。

一、森麒麟:业绩惊艳,两家基金持有20%流通盘

森麒麟(002984.SZ)于2020年9月上市,截止2022年底,实控人秦龙及其一致行动人,合计持森麒麟的49.67%股份。

公司主营业务为汽车轮胎和特种轮胎,目前是国内为数不多具备航空轮胎生产资质的企业;

已开发出适配于波音737系列和中国商飞ARJ21等机型的多规格航空轮胎产品,并已进入中国商飞CR929潜在供应商名录、C909及C919培育供应商名录。

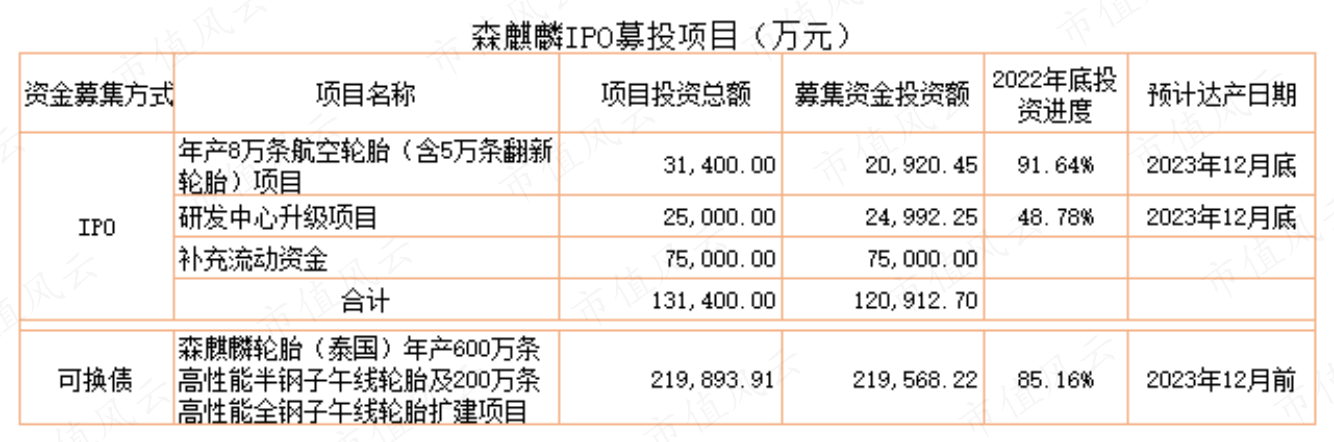

公司IPO募投项目之一为航空轮胎项目,即募集2.1亿元投向年产8万条航空轮胎项目。

目前,在整车配套市场中,森麒麟已成为德国大众集团、德国奥迪汽车、广州汽车、长城汽车、吉利汽车、北汽汽车、奇瑞汽车等整车厂商的合格供应商。

2022年森麒麟的轮胎设计产能2800万条,产能利用率为76.75%。

2021年可转债募集的约22亿元全部投向森麒麟泰国二期扩建项目,截止2022年底,投资进度已超85%,2023年可具备满产能力,现有生产规模将新增800万条,增幅近30%。

自上市以来,该公司业绩保持较快增速,尤其是2022年,营收、扣非净利润均有20%以上的增长。

(一)机构持仓:中欧基金与富国基金抱团其中

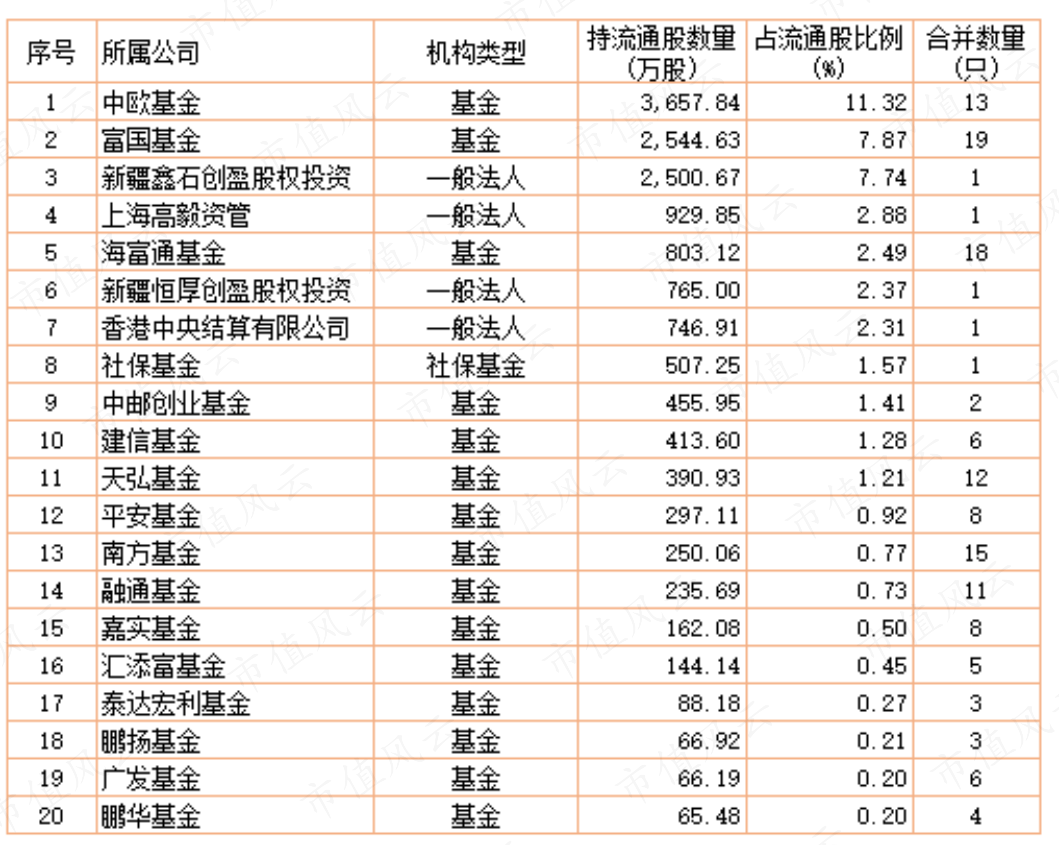

公司自上市以来,就备受机构的关注,公募基金持仓公司股票一直处于较高水平。

2022年机构整体持仓保持增长态势,四季度末持仓数接近5.4亿股,持仓占流通盘的比例达25.6%;

同期北向资金、社保资金开始小幅增持,包括控股股东在内的机构持仓比例达66.6%,二级市场上实际流通的股票占比33%左右。

在持仓森麒麟股票的公募基金中,中欧基金旗下13只基金、富国基金旗下19只基金分别持有3658万股、2544万股,占流通盘的持仓比例分别为11.3%、7.9%。

两家基金公司控制了森麒麟近20%的流通盘。

中欧基金的基金经理袁维德旗下4只基金合计持有2094万股,持仓市值约6.4亿元;

中欧基金另外基金经理罗佳明、周蔚文共同管理的中欧时代先锋股票A(001938.OF)持有994万股,对应持仓市值约3.06亿元。

富国基金的基金经理曹文俊旗下7只基金合计持有2019万股,持仓市值约6.22亿元。

接下来从经营角度看看公募基金扎堆其中的原因。

(二)经营情况:惊艳的成绩单

2022年:

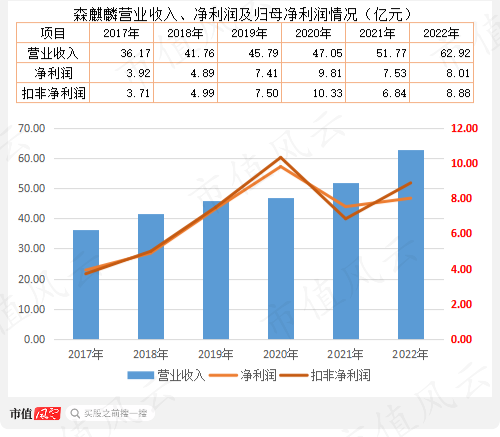

森麒麟营业收入62.92亿元,同比增长超11亿元,增幅达21.5%;

归母净利润8亿元,同比增长6.3%;

扣非净利润8.89亿元,同比增长30%;

经营性现金流10.28亿元,同比增长近24%。

值得注意的是,轮胎行业龙头公司之一的玲珑轮胎(601966.SH)预告2022年归母净利润2.4亿元到2.8亿元,同比下降65%到70%。

所以森麒麟的盈利规模和增速,在A股的轮胎企业中算是非常好,尤其是在充满挑战的2022年。

自2017年以来,森麒麟的营业收入、净利润及扣非净利润均保持增长态势。

不得不说,森麒麟业绩逆势增长,交出一份非常惊艳的成绩单。

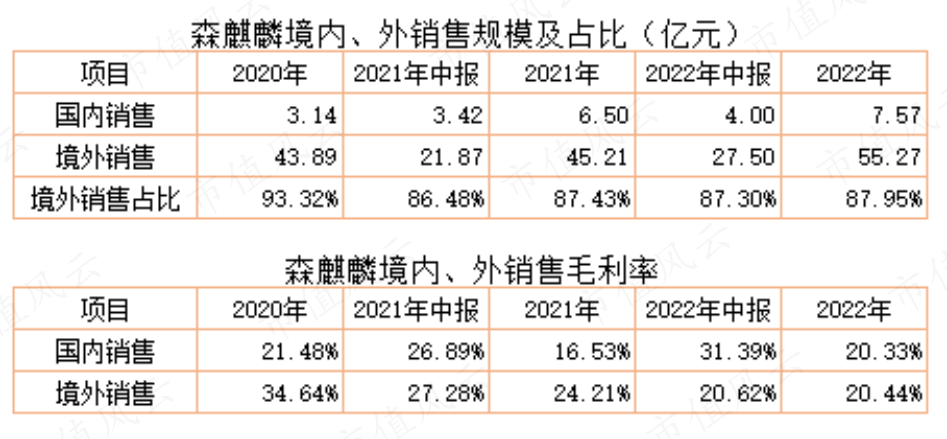

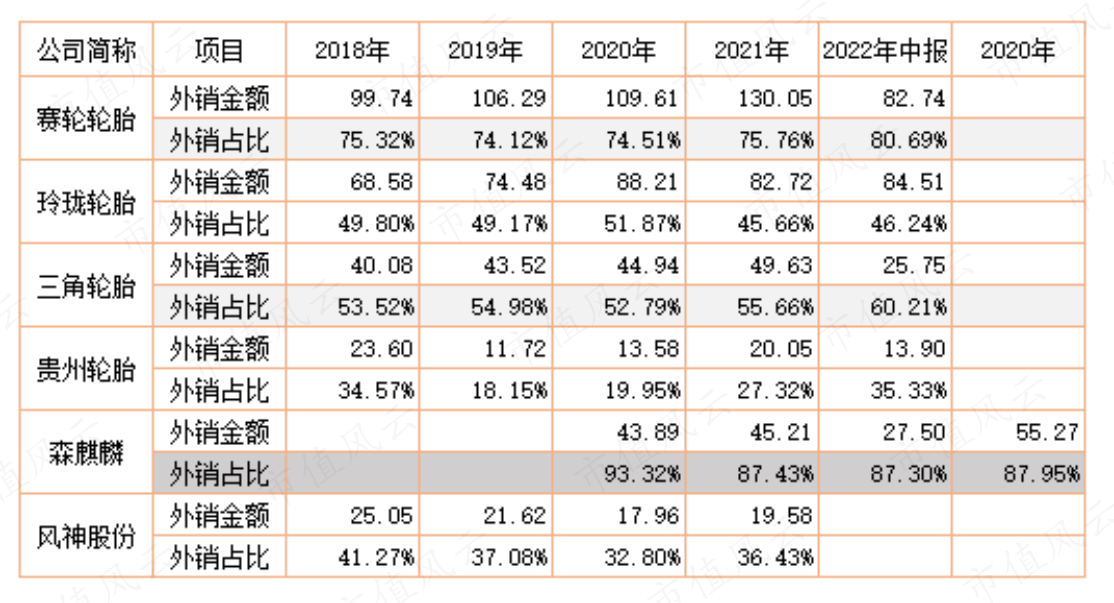

能有如此好的业绩表现,主要跟森麒麟的业务结构有关,该公司绝大部分业务收入来自境外,2022年达55.3亿元,同比增长22%;但在2022年,森麒麟外销毛利率与内销已基本一致。

通常,外销规模及占比高的公司,经营情况相对更好些,比如赛轮轮胎、森麒麟两家公司的外销占比均超过70%,二者在2022年中报或年报的业绩表现较好,而外销占比较低的贵州轮胎、风神股份业绩表现较差。

通常,外销毛利率比内销高5到10个百分点。

这个事情告诉我们,在国内卷不算啥,有本事去挣洋人的钱啊。

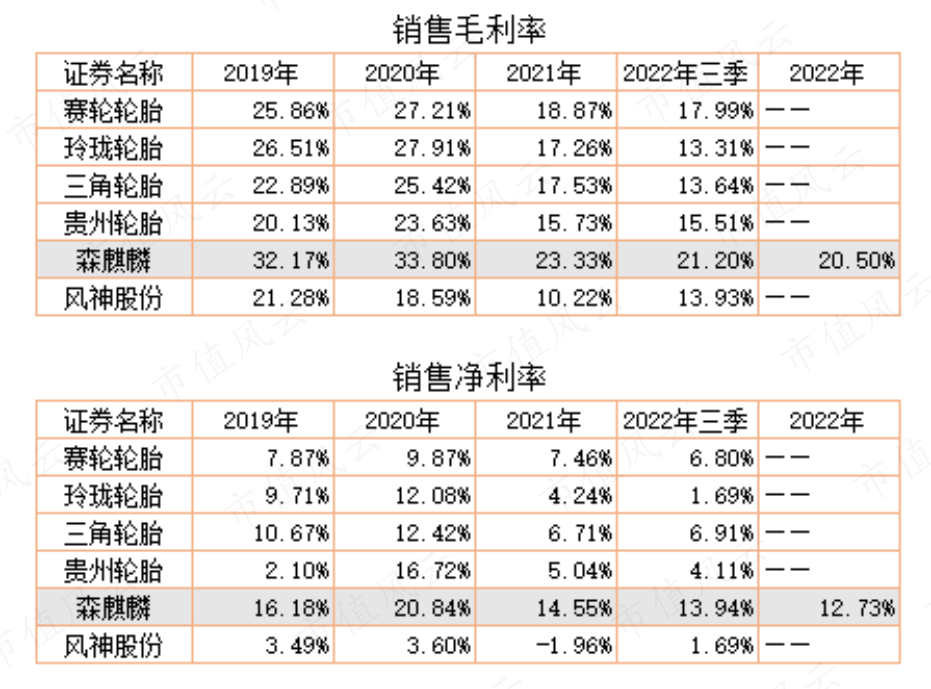

与同行业另外5家公司相比,森麒麟的毛利率、净利率均是最高的,2021年,6家轮胎企业的毛利率出现较大幅度下降,降幅普遍在8至10个百分点:2022年前三季度,森麒麟毛利率为21.2%,赛轮轮胎的毛利率为18%,玲珑轮胎、三角轮胎、风神股份均在13%左右。

销售净利率,6家公司的分化就更大:2022年前三季度,森麒麟接近14%,赛轮轮胎、三角轮胎接近7%,玲珑轮胎、风神股份均不到2%。

自2020年以来,该公司不再具体披露乘用车胎、轻卡轮胎、特种轮胎等细分领域的收入规模和利润情况,因此,本文不再对其收入构成进行分析。

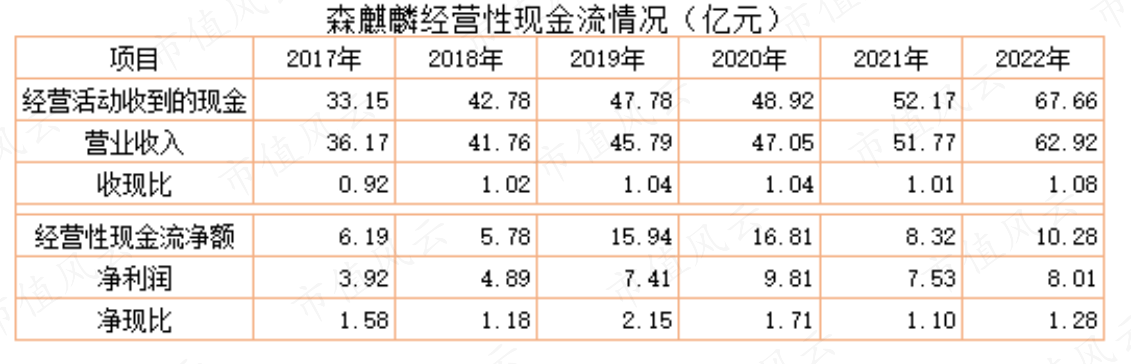

1、经营性现金流良好

长期看风云君文章的库里南车主们应该都清楚,衡量企业经营性现金流的指标通常是收现比和净现比。

从目前看,2018年以来,森麒麟的收现比、净现比均在1.0以上,说明经营性现金流情况较好。

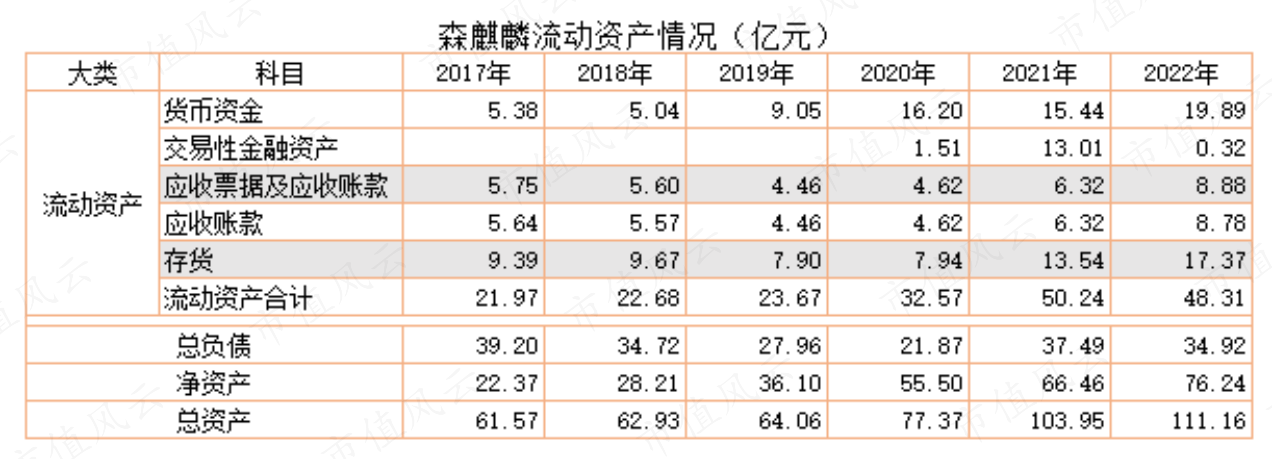

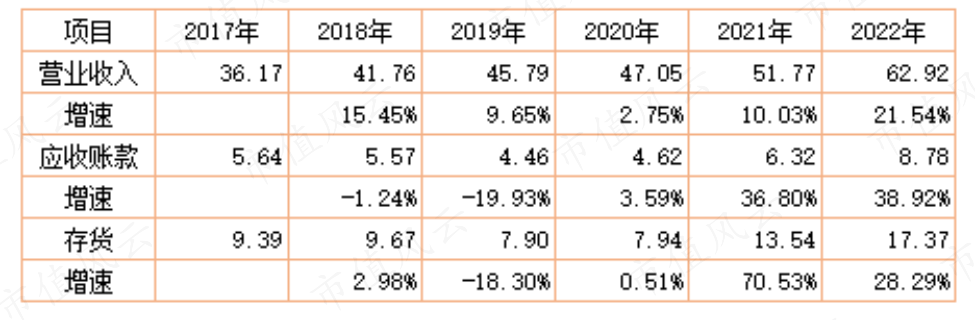

2、最近两年应收账款、存货增速超过营收增速

从资产结构看,森麒麟流动资产增加较快的是2020年、2021年,主要原因是IPO募资12.1亿元(实际募资)和可转债募资22亿元。

流动资产中增长较快的有应收账款、存货,主要发生在2021年、2022年。

2021年、2022年,森麒麟的应收账款的增速分别为36.8%、38.9%,存货增速分别为70.5%、28.3%,均高于同期营业收入的增速。

显然,公司在运营效率上做了些调整以保证营收的持续增长。

需要指出的是,存货中“库存商品”占比较大,2022年末账面价值7.76亿元,占存货余额的45%;此外,期末“发出商品”账面价值1.08亿元,占比6%;“库存商品”与“发出商品”占存货账面价值超过50%。

3、拟募集28亿再建1200万条轮胎的产能

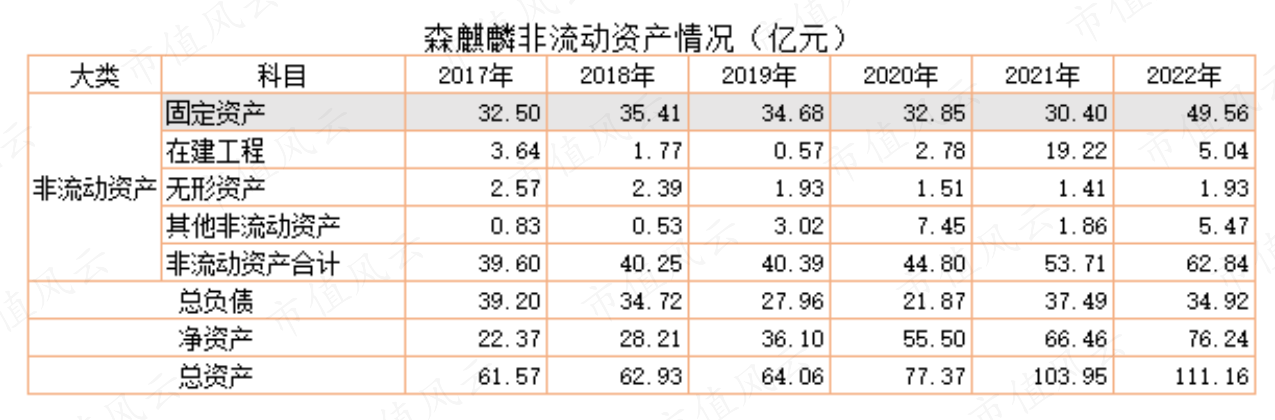

2022年末,森麒麟固定资产增加19亿元,同期,在建工程从年初19亿元降至5亿元,结合该公司IPO募投项目、可转债募投项目进展情况看,2023年陆续建设完成,进入产能爬坡阶段。

需要指出的是,2023年4月17日再次发布修改后的定增方案,拟向不超过35位投资者定增增发不超过9.75亿股,计划募资不超过28亿元,全部用于西班牙年产1200万条高性能轿车、轻卡子午线轮胎项目,该产能将是今年年底3600万条产能的1/3。

这是要去赚洋人更多钱的节奏?

4、未来业绩将决定可转债是债权还是股权

森麒麟是借助资本市场融资功能快速扩张的典型案例,是资本市场金融配置功能服务实体经济的良性案例。

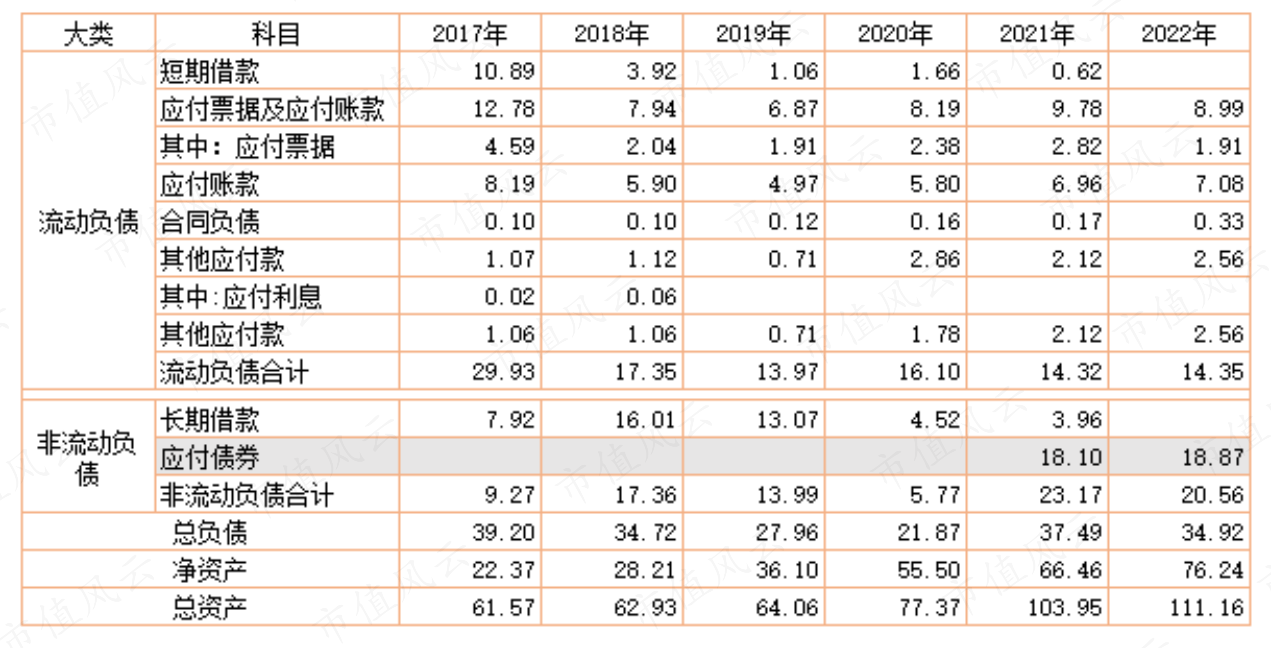

截止2022年底,公司通过资本市场融资35亿元,其中,2021年发行可转债募资约22亿元,2022年底降至18.87亿元,当前转股价格28.52元/股,目前股价31元/股左右。

长期看,正股价格上涨受上市公司业绩影响非常大;若令可转债的持有者全部转股,那么,上市公司业绩必须保持较快增长,使得股票投资有足够吸引力。

整体看,森麒麟2022年业绩保持较快增长,经营性现金流也处于较好状态,因此获得公募基金、社保基金等投资机构在四季度继续加仓该公司股票。

接下来看这家公司最近几年一直在卯着劲赚洋人的钱。

二、万华化学:产能已占全球1/3,还要继续“卷”

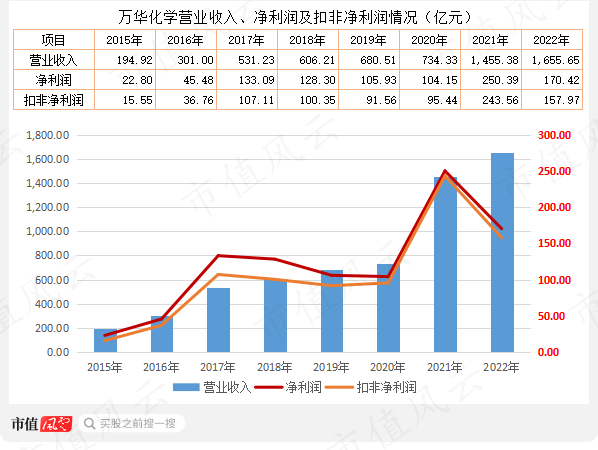

2022年,万华化学(600309.SH)营收突破1600亿元,达1656亿元,同比增长13.8%。

但受下半年产品价格下跌影响(主动调价)出现增收不增利,净利润162.3亿元,同比下降34.1%。

继家电走出去后,万华化学代表中国化工界也走了出去。

2015年,万华化学来自国外的业务收入不到55亿元,占当期营业收入的28%;而到2022年底,来自国外的业务收入超812亿元,占当期营业收入的49%。

光业务收入规模就增长了15倍,把国外几家化工巨头“打”得毫无招架之力。

需要指出的是,2023年一季度,万华化学延续增收不增利的态势,今年1-3月营业收入419.4亿元,同比增长0.37%,同期归母净利润40.5亿元,同比下降24.6%。今年1-3月旗下MDI产品价格较去年同期有不同程度的下滑。

尽管如此,但依然挡不住机构投资者对万华化学的偏好。

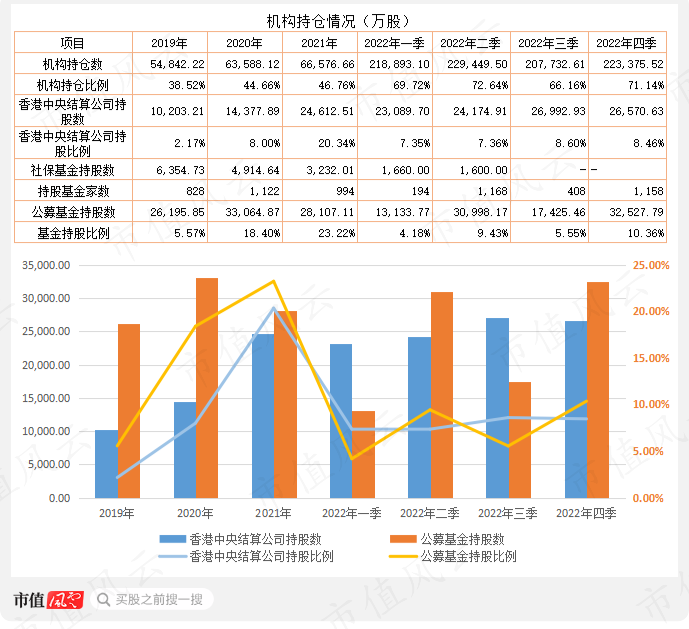

(一)机构持仓情况:公募基金与北向资金加仓万华化学

万华化学的机构持仓比例非常高。

2022年四季度末,机构持仓(含控股股东及一致行动人)合计22.34亿股,占流通股本的71%。其中:

控股股东烟台国丰投资控股集团有限公司(以下简称国丰控股)及一致行动人合计持有13.1亿股流通股,占流通股股本的41.7%;

公募基金合计持有3.25亿股,持股比例为10.4%;

香港中央结算公司(北向资金)持有2.66亿股,占流通股本的8.5%。

长期看,公募基金和北向资金都在加仓万华化学。

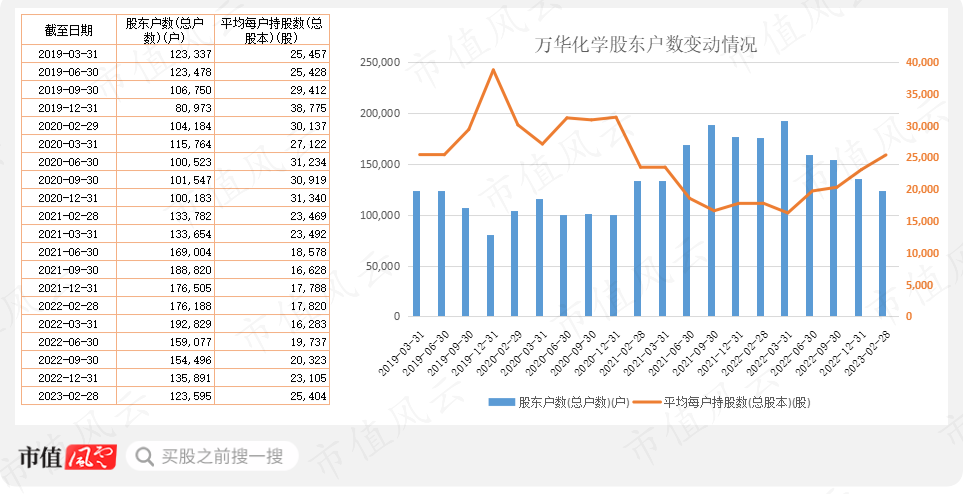

机构投资者持仓在增加,那么,个人投资者数量自然就减少,万华化学的股东户数自2022年二季度开始减少,2023年2月底,股东户数降至12.36万户,户均持股2.5万股,对应市值约265万元。

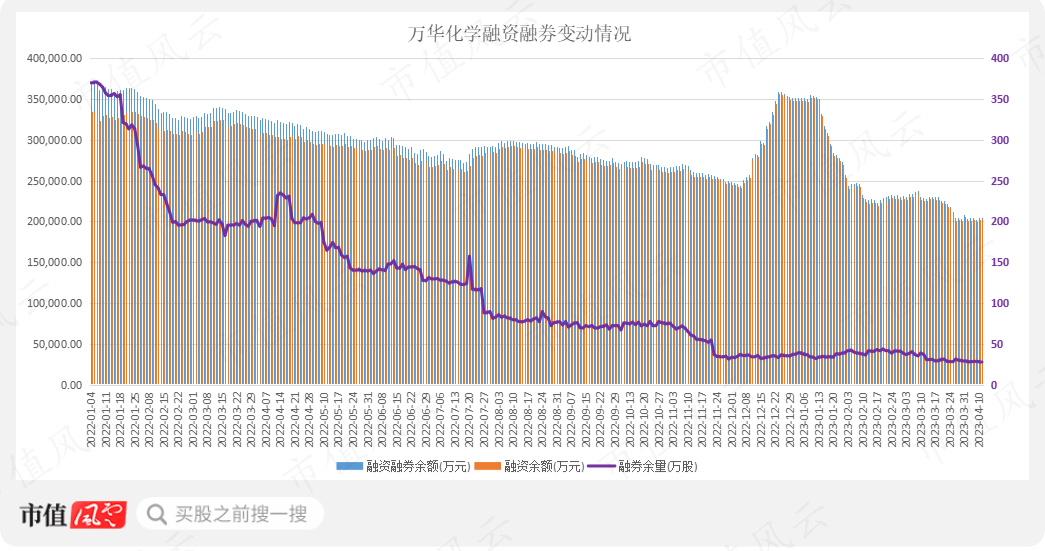

需要特别指出的是,万华化学的融资融券规模明显下降,融资余额从年初的35亿元降至截止2023年3月底的20亿元,同期,融券规模从40万股降至28万股。

接下来了解下万华化学2022年的经营情况。

(二)经营情况:产品价格处于相对低位

截止2022年底,万华化学的产能情况为MDI项目305万吨/年、TDI项目65万吨/年、聚醚项目111万吨/年。

公司是全球最大的MDI、全球第三大TDI供应商。

我国是全球最大的MDI生产国,产能近440万吨,约占全球970万吨产能的45%。其中:

万华化学产能达到305万吨/年(国内产能270万吨),占全球总产能的27.8%;

巴斯夫、科思创的产能分别为179万吨/年、166万吨/年,占比分别为18.5%;17.6%。

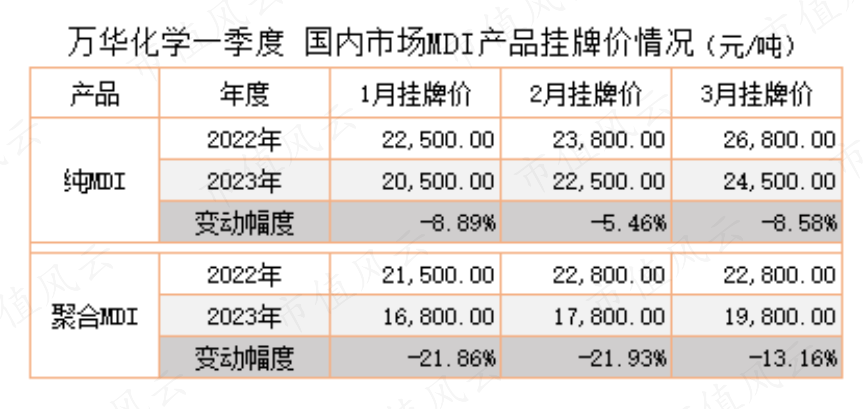

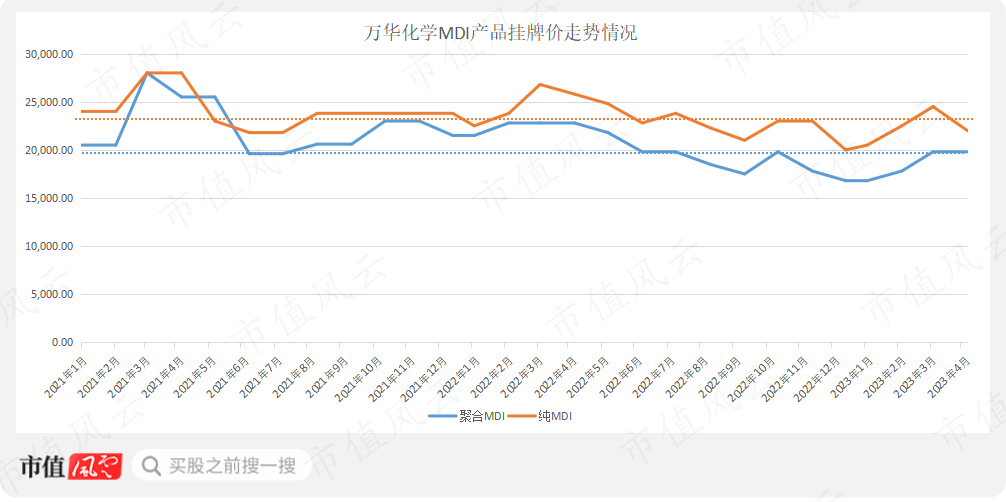

万华化学的MDI产能占全球产能近1/3,在产品定价上很强的话语权,公司每月26日前后发布产品次月挂牌价:咳咳咳,我只是通知各位,并不是跟你们商量!

从目前产品挂牌价走势看,目前产品价格处于近两年来相对低位。

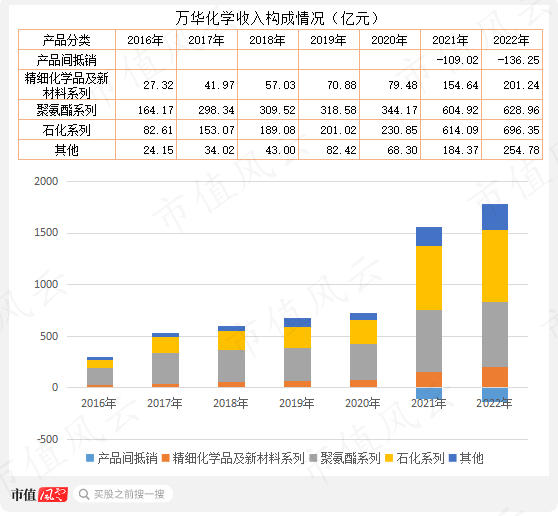

1、收入构成:石化系列产品年均增速超40%

万华化学的旗下产品系列分为精细化工及新材料、聚氨酯系列、石化系列等。

其中:

石化系列是近年来增长较快的业务板块,2016年至2022年均复合增长率达43%;

同期年均增速排第二的是精细化学品及新材料板块,为39.5%,2022年产值达201亿元。

聚氨酯是万华化学的主要业务,2021年产值达605亿元。

聚氨酯产品,包括异氰酸酯和聚醚多元醇两部分,聚氨酯是一种新兴的有机高分子材料,被誉为“第五大塑料”,因其卓越的性能而被广泛应用于国民经济众多领域。产品应用领域涉及化工、电子、纺织、医疗、建筑、家电、汽车、涂料等。

新材料事业部产品,主要包括热塑性聚氨酯弹性体(TPU)、聚甲基丙烯酸甲酯(PMMA)、水处理膜材料、改性聚丙烯(PP)、聚烯烃弹性体(POE)等。产品广泛应用于服装鞋材、汽车、家电、光伏新能源、光学显示及消费电子等领域。

此外,2022年11月新成立的电池科技公司,业务主要包括三元正极材料、磷酸铁锂正极材料、负极材料、电解液溶剂等。

石化系列产品包括C2、C3和C4烯烃衍生物,下游应用有化工原料、涂料、溶剂、助剂等。

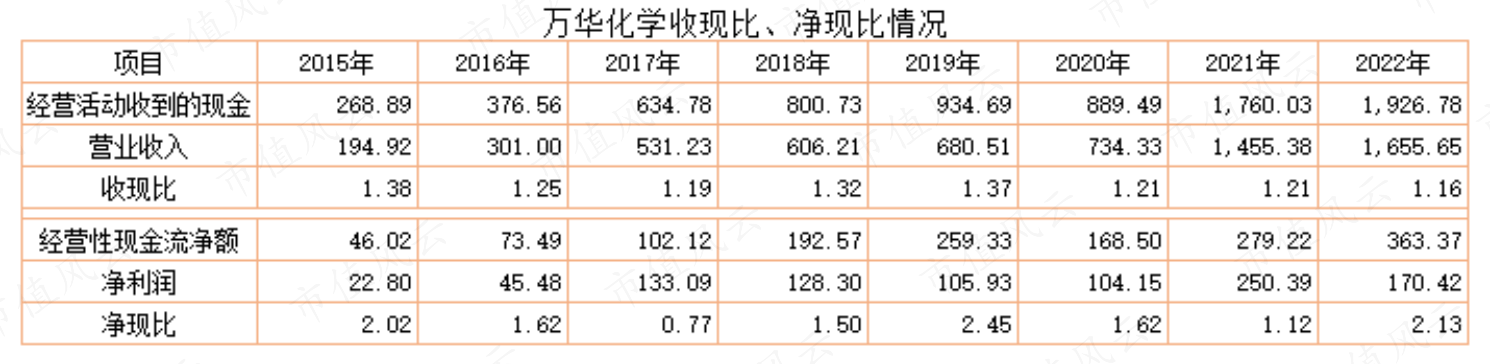

2、有效转移经营上的资金压力,净利润现金含量高

作为行业的绝对龙头企业,万华化学在产业链上有较强的话语权,进而使得其经营性现金流很好。

长期看,收现比、净现比均在1.0以上。

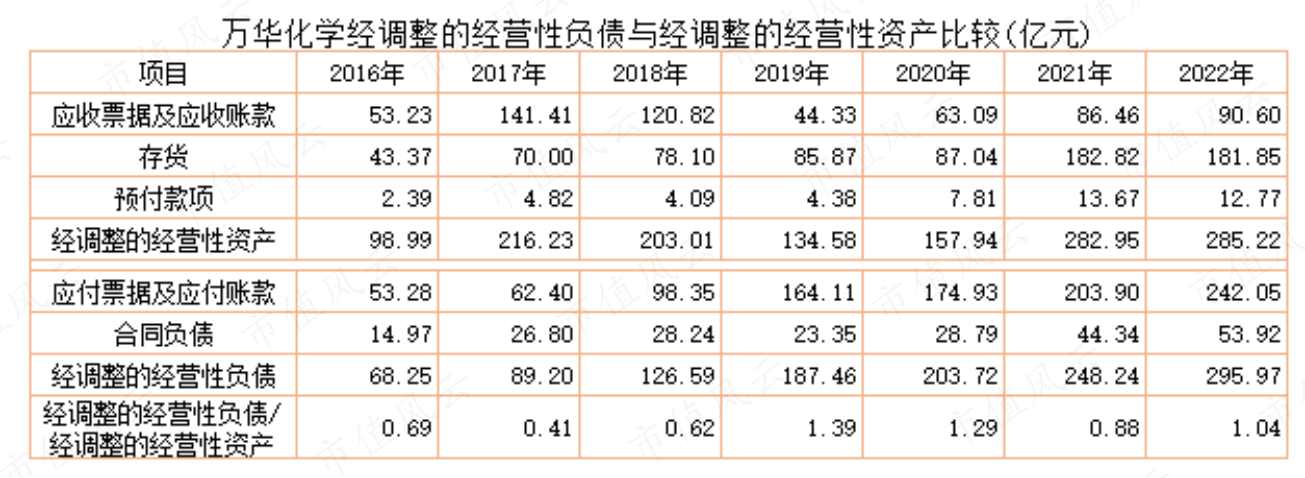

再分析其经营性资产(经调整)与经营性负债(经调整)的情况。

从上表可清晰看出,2019年以来,经调整的经营性负债与经调整的经营性资产比值基本在1.0以上,说明万华化学因经营活动被占用的资金基本可以向供应商和客户转移(主要向供应商转移),使得经营活动的资金需求压力大大缓解。

虽然经营性的资金需求压力有效转移,但是,其投资活动带来的资金压力却是非常大,继续往下看。

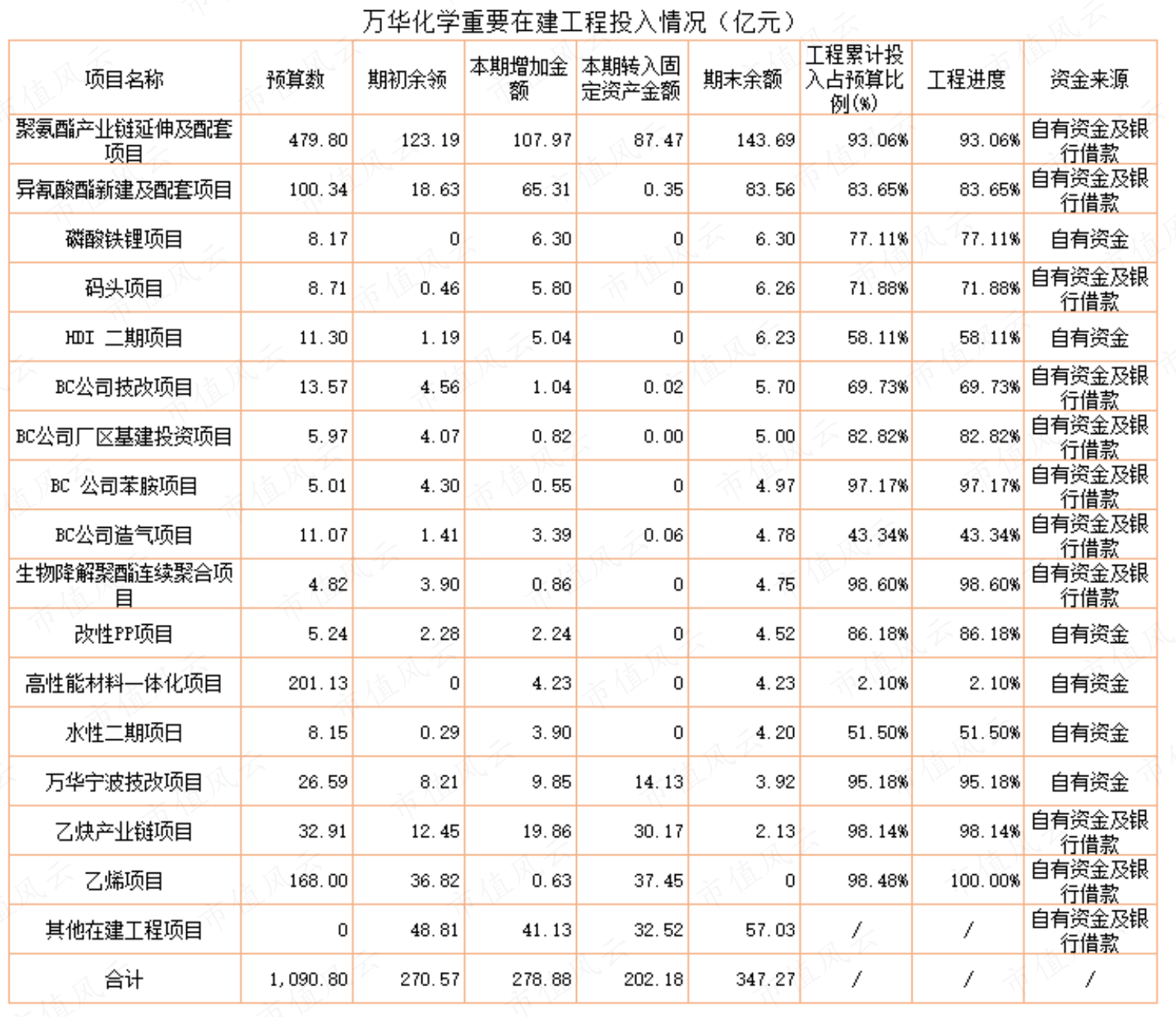

3、巨额在建工程,“卷死”同行

2022年底,万华化学在建工程账面余额为370.6亿元,较年初增加77亿元;而年末固定资产785.6亿元,较年初增加133亿元。

截止2022年底,万华化学的在建工程总预算数为1091亿元,已累计投入814亿元,还需要投入至少276亿元。

其中,投资480亿元的聚氨酯产业链延伸及配套项目、投资100亿元的异氰酸酯新建及配套项目工程进度分别为93%、84%,预计2023年上半年将建成。

不得不说,持续的巨额产能扩建,国内能做到的企业不多,这是要把同行卷“死”的节奏。

而且还没完,还要继续“卷”:投资预算201亿元的高性能材料一体化项目和168亿元的乙烯项目已经启动,将是接下来两年内万华化学重要的建设项目,预计2024年四季度陆续投产。

届时,万华化学将成为一家覆盖生活家居、电子电气、纺织服饰、建筑工业、汽车交通、能源、医疗、建材等超大型综合化工巨头。

根据规划,高性能材料一体化项目主要产能为90万吨/年丙烷脱氢、50万吨/年聚醚、40万吨/年POCHP、30万吨/年聚丙烯、30万吨/年EO、30万吨/年EOD、丙烯酸及酯、20万吨/年碳酸酯、3万吨/年润肤剂等。

乙烯项目主要产能为120万吨/年乙烯及下游聚烯烃项目,二期项目将以乙烷和石脑油作为进料原料,与万华化学现有的PDH一体化项目和乙烯一期项目形成协同效应。

截止2022年底,万华化学的资产负债率59.5%,处于大化工行业中的中游水平,带息负债率为37%,仍有一定的加杠杆空间。

可能有人好奇,为什么万华化学不在资本市场进行股权融资?

为此,风云君特意查看了该公司历史融资情况:或许对上市公司而言,定增方式募集资金的时间太长了。

所以,基本上能通过自有资金和银行贷款解决的,基本不考虑股权融资。

对万华化学的控股股东而言,伴随企业的高成长,获得了非常大的投资回报:2019年2月,该公司重大资产重组时股票对价的价格为30.43元/股,不考虑分红情况,按2023年3月底96元/股,投资回报率就超过200%,账面浮盈超千亿。

说的大一点,对万华化学的重要股东而言,这是一个由国运带来的企业高速成长而产生资本溢价的经典案例。

回复

回复