会员

会员 下载APP

下载APP

风云君在百乐门代客泊车的这些年,见证了很多资本市场的奇葩剧情。

但晶丰明源(688368.SH)凭借“连亏三年也势要分红”的壮举,可以说成功从“半导体新贵”晋升为“资本市场的迷惑行为大赏冠军”!难道说亏钱不可怕,可怕的是亏得不够优雅?不够慷慨?不够另类?

今天,我们就来扒一扒这位“亏损界顶流”的一世传奇。

一、亏钱也要撒币?修改公司章程的“钞能力”

如果说普通上市公司的分红是为了回馈股东,晶丰明源的分红则像极了穷小子借钱给女神买包——主打一个“打肿脸充胖子”。

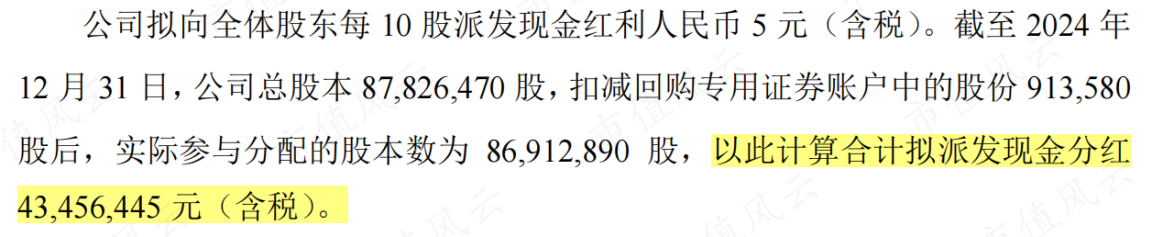

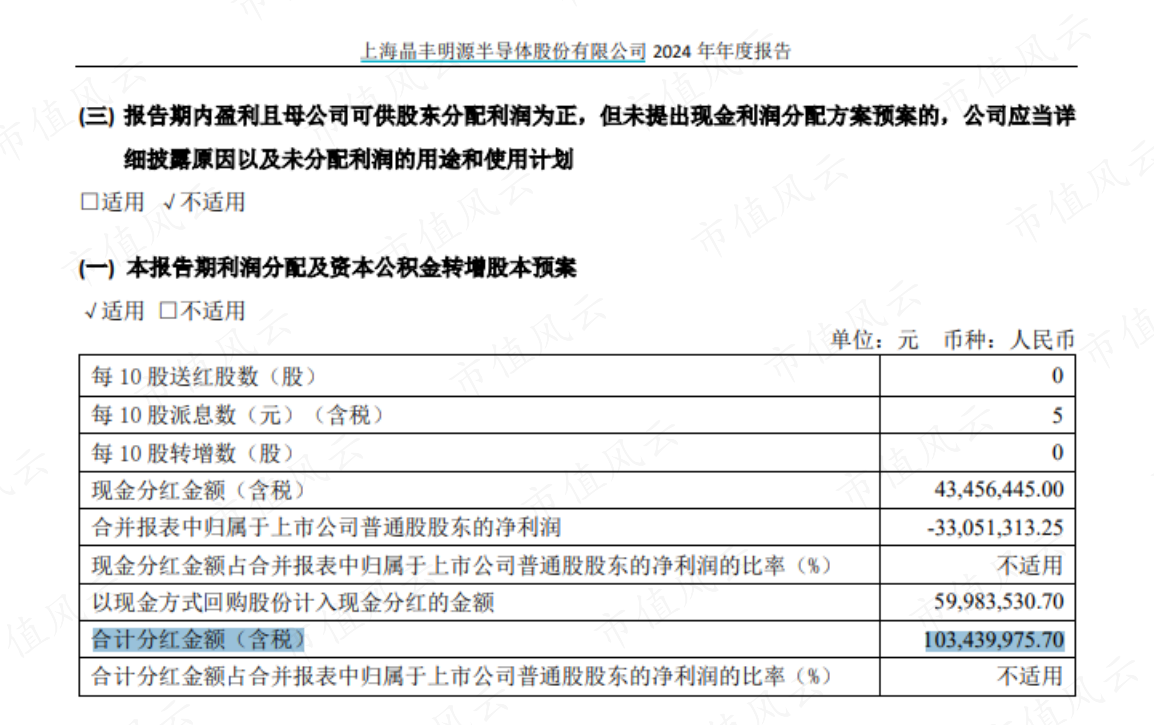

2025年3月,晶丰明源披露,拟向全体股东每10股派发现金红利人民币5元,以此计算公司将豪掷4,345.6万元现金分红。

除了分红以外,2024年,晶丰明源还使用现金回购股份,金额接近6,000万元。算上这一笔,2024年其合计分红达到1.03亿元。

就在同一日,晶丰明源还披露了其2024年年报:

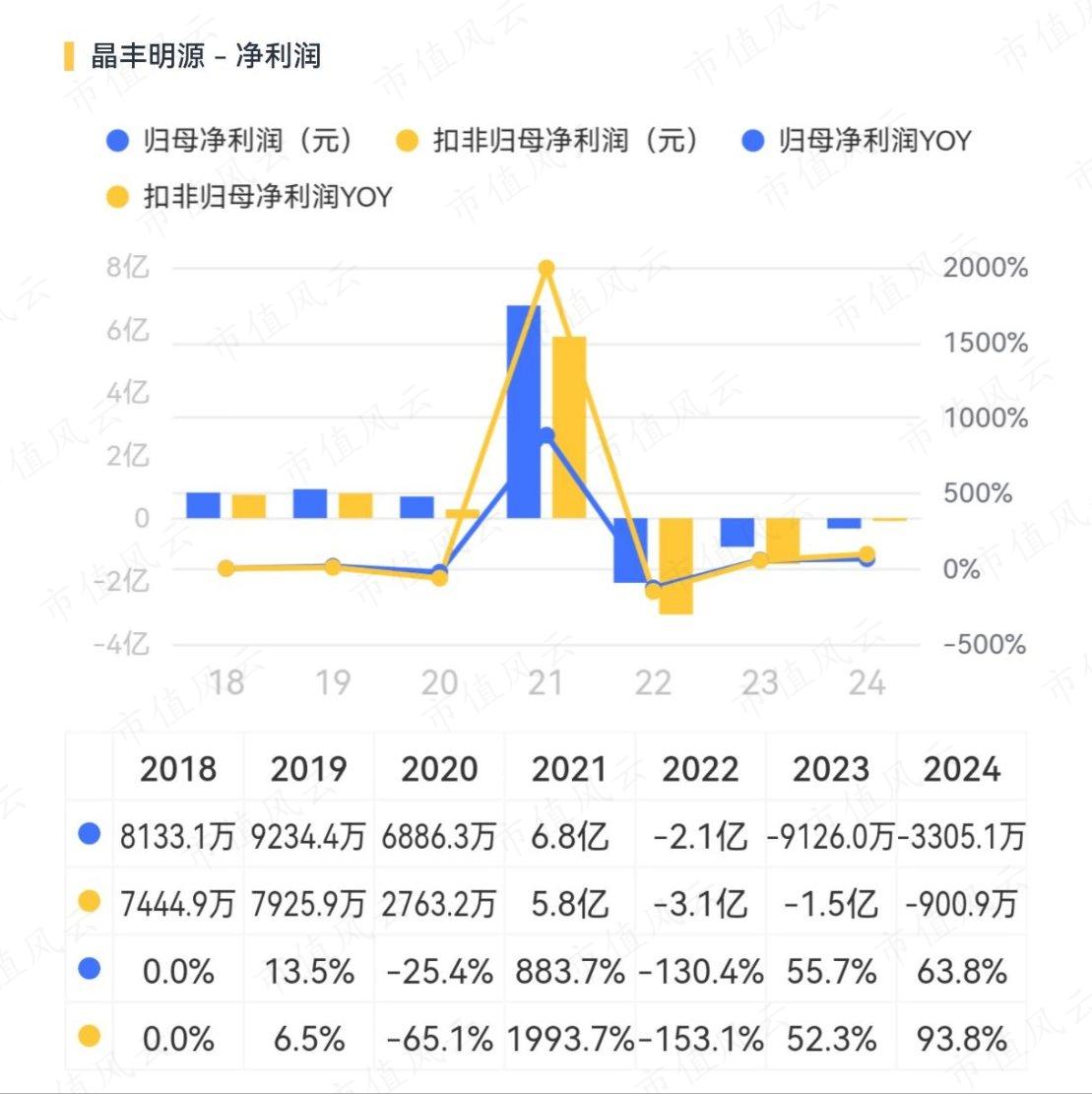

收入端,除了2021年有一轮芯片高爆发以外,更多时候还是处于一个稳步增长状态,2024年为15.04亿,较2015年复合增长了17.32%。

其中,传统业务LED照明驱动芯片收入已连续三年停滞在9亿左右,AC/DC电源芯片、电机控制驱动芯片、高性能计算电源芯片三块新业务近几年营收增长较为迅速,但体量还比较小,2024年分别为2.73亿、3.18亿、0.43亿。

然而,利润端的表现却大相径庭,2024年归母净亏损3,305万元。更重要的是,这已经是晶丰明源连续亏损的第三年,前两年分别亏损了9,126万元、2.1亿元。

这样算下来,2022-2024年三年时间,晶丰明源累计亏损超3.3亿元。

虽说亏损幅度在逐渐收窄,但亏损金额还是实打实存在,晶丰明源在亏钱期间还愿意慷慨撒币?

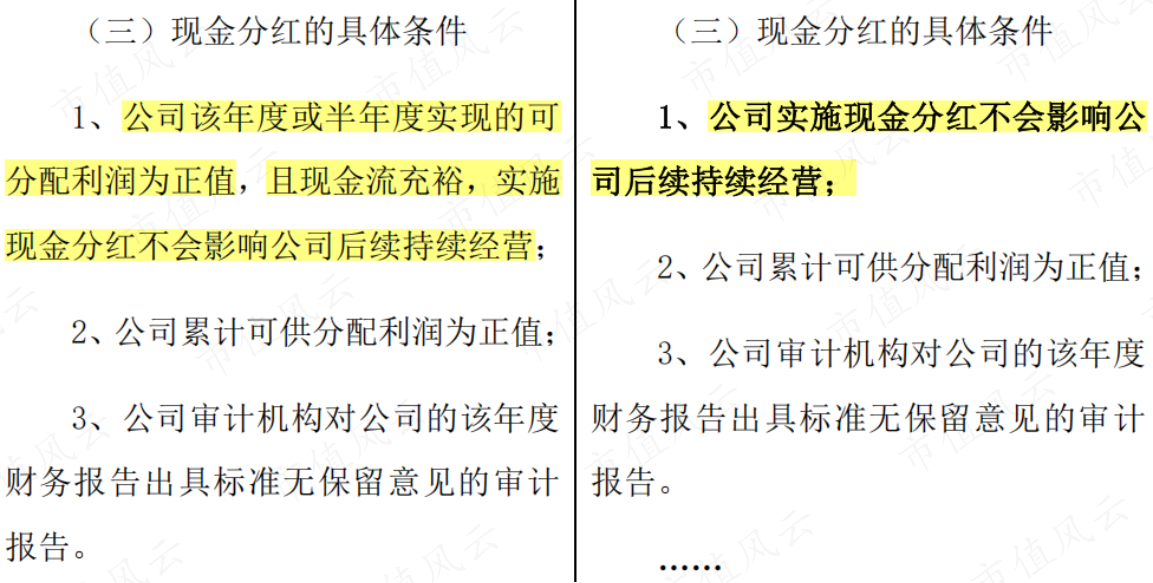

更骚的是,为了合法撒币,晶丰明源连夜修改公司章程,把分红条件从“当年实现的可分配利润为正值(即当年盈利),且现金流充裕”改成“不会影响公司后续持续经营”。

这波操作堪比打游戏开外挂——规则?不存在的,一切规则的最终解释权归晶丰明源所有。

当然,晶丰明源的这波骚操作背后,不排除是出于市值管理的角度,希望借此吸引更多小散们,从而稳定公司股价。

毕竟,晶丰明源从来都是一家爱折腾、不躺平的公司。

回顾晶丰明源上市以来的近6年时间,可以说其是科创板上资本运作最频繁的上市公司之一,实施了证监会发布的“市值管理指引”提及的全部资本运作方式,包括连续4年涵盖绝大多数员工的股权激励计划、24年7月的股份回购等等。

分红也是晶丰明源进行市值管理的老手段了,上市6年累计派发数额达到3.88亿元,而同期利润总额仅仅5.08亿,整体现金分红率达到了惊人的76.4%,想必有不少老铁嘴巴张大大!

再考虑到实控人胡氏夫妇每年末的持股比例,风云君粗略测算一下,夫妻俩通过分红入袋超1.4亿元。再算上员工持股平台及一致行动人的份额,内部人分红到手近1.85亿元。

这不禁让风云君疑惑,这分红到底是为了回馈股民,还是自家口袋?

二、收购狂魔的“盲盒游戏”,暗藏不少诡异

但此次风云君着重想说的“市值管理”手段是并购重组,又名“花样烧钱史”。

成立于2008年的晶丰明源,主要从事电源管理和电机控制芯片的研发和销售工作,产品涵盖LED照明电源芯片、电机控制驱动芯片等,于2019年10月登陆科创板。

为了快速拓宽产品线,上市不足三个月的晶丰明源便筹划起了收购。

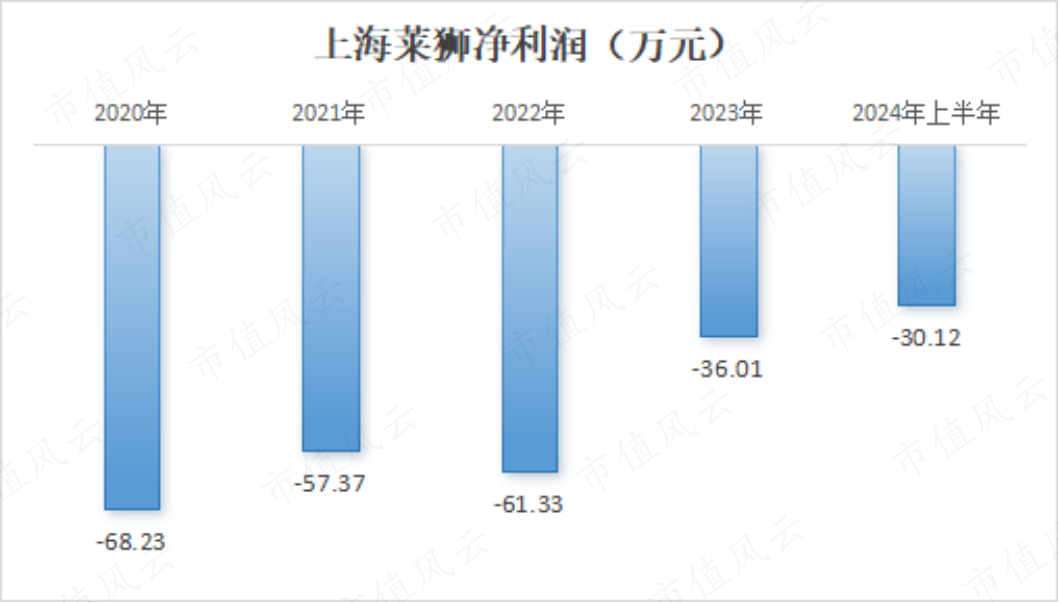

2020年1月,晶丰明源以4,600万自有资金收购了上海莱狮100%的股权。而当时,上海莱狮的净资产公允价值仅仅1,468万元,这笔收购溢价率高达213%,由此确认了2,691万商誉,至今仍没有减值。

但如此高溢价“迎娶”的上海莱狮表现却并不理想,2020年至2024年上半年累计亏损超253万元,并在2024年12月索性摆烂到底,直接注销了这一子公司。

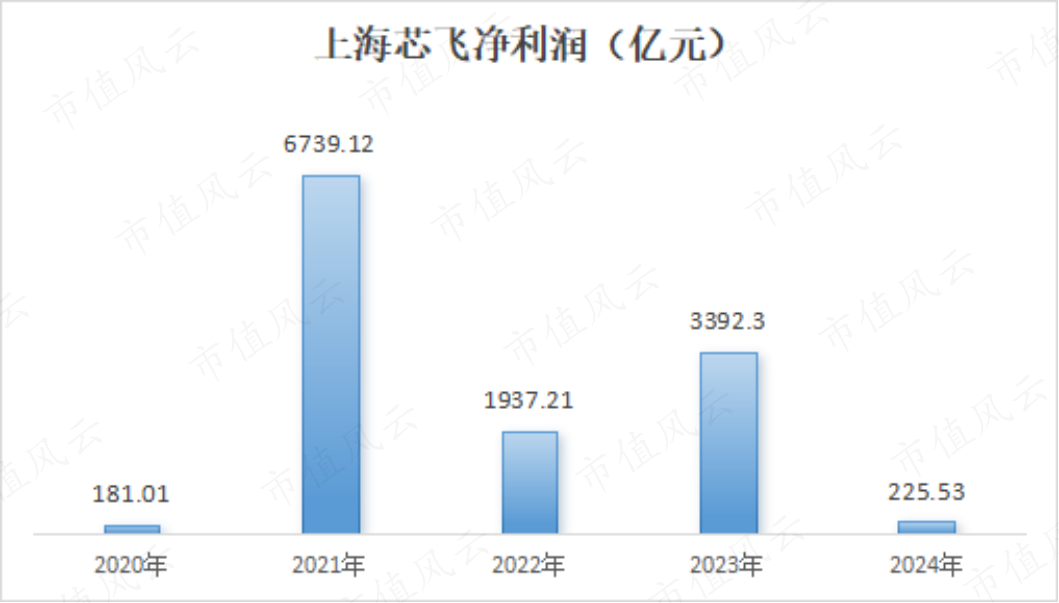

2020年7月,晶丰明源又斥资6,630万元收购了上海芯飞51%股权,以丰富外置AC/DC电源芯片产品线,但同样花下了高达350%的超高溢价率,并确认5,159万元商誉。

好在这次收购有个成功的开始,收购次年上海芯飞便盈利6,739万元。晶丰明源为了进一步加强上海芯飞的控制权,于2021年11月收购了余下的49%股权,当然也斥资2.04亿巨款,溢价率高达640.33%。

好巧不巧,偏偏自2022年起,上海芯飞的利润大跳水,至2024年缩水至225.53万元。想想账面上躺着的5,159万商誉,危!

比起这两笔收购,凌鸥创芯闹出的动静更大。

早在2020年2月,晶丰明源就斥资750万元收购了凌鸥创芯5%股权,以此测算凌鸥创芯的估值约1.5亿元。而彼时的凌鸥创芯,刚刚交出了2019年亏损292万元的成绩单。

2020年,凌鸥创芯实现小额盈利172万元,但在2021年上半年又亏损518万元。也就是说,两年半时间里,凌鸥创芯累计亏损638.8万元,且亏损金额明显放大。

就是这样一家公司,却让凌鸥创芯怦然心动,不惜在2021年10月斥资6.13亿加仓凌鸥创芯95.75%股权,收购增值率高达1,143.45%!

连上交所也察觉到了这一诡异,连忙发函问询。在监管“紧盯”以及当时股价下跌的双重作用下,这笔并购一度终止。

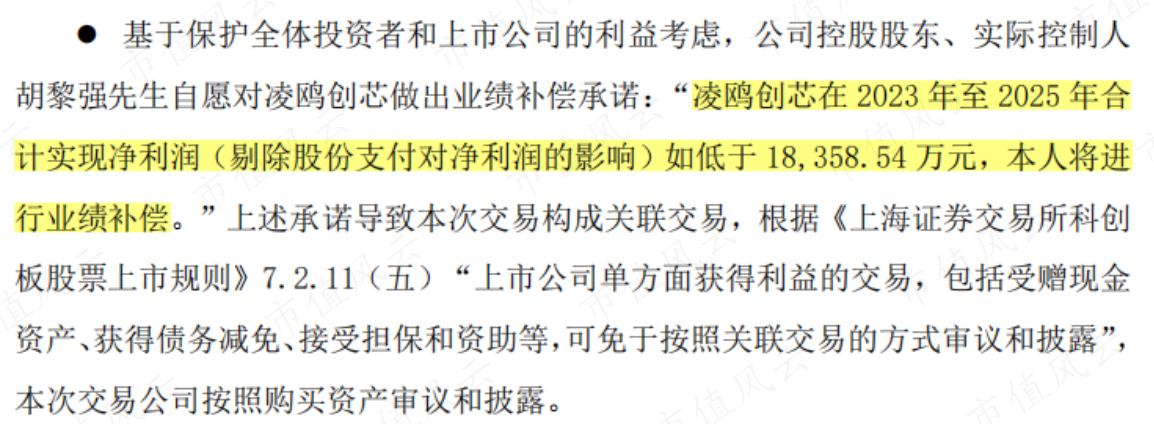

不过,晶丰明源对凌鸥创芯念念不忘。为了加码布局电机控制驱动芯片领域,晶丰明源分别于2022年7月、2023年3月、2024年10月对凌鸥创芯发动了三轮收购,合计出资4.82亿。截至目前,晶丰明源已持有凌鸥创芯80.8%股权。

在2023年3月的那次收购中,晶丰明源实控人胡黎强为了维护上市公司和中小股东权益,自愿对凌鸥创芯做出业绩补偿承诺:2023-2025年合计实现净利润如低于1.84亿元,将自掏腰包进行补偿。

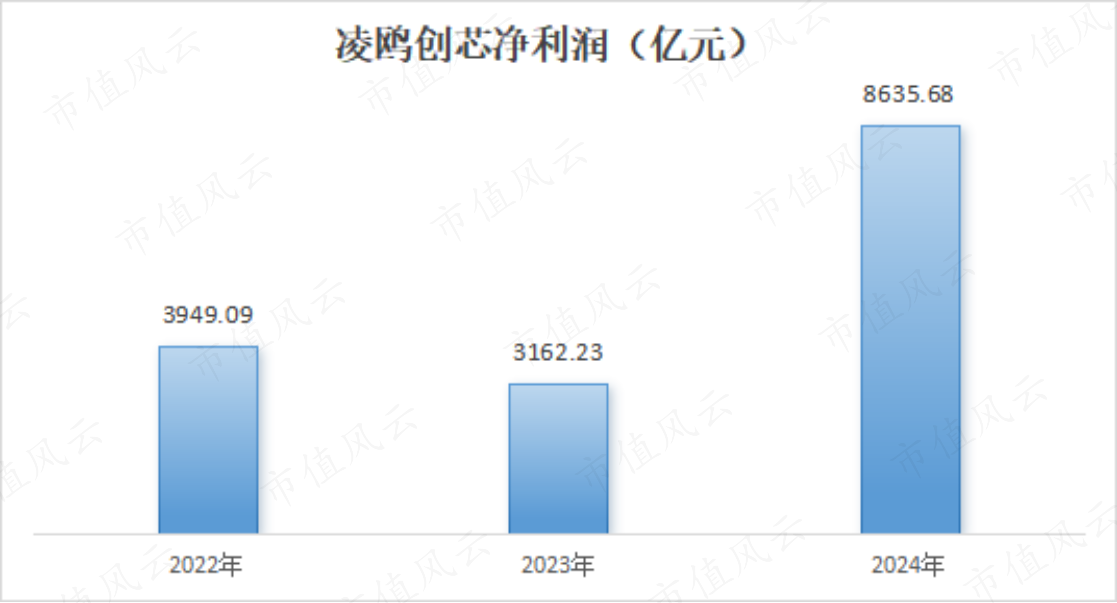

万幸的是,凌鸥创芯目前交出的成绩还算不错,2022-2024年累计盈利了1.57亿元,以其约定的业绩承诺来算,目前的完成度达到64.26%。

离承诺期还剩一年,凌鸥创芯会让胡老板失望吗?或者说,会掏胡老板的兜吗?

晶丰明源好似一个收购狂魔,不惜高溢价收购一个又一个“盲盒”——每次打开都以为是隐藏款,结果大多是普通款,仅靠着凌鸥创芯刷了点业绩。

三、“救命稻草”还是“压死骆驼的最后一根稻草”?

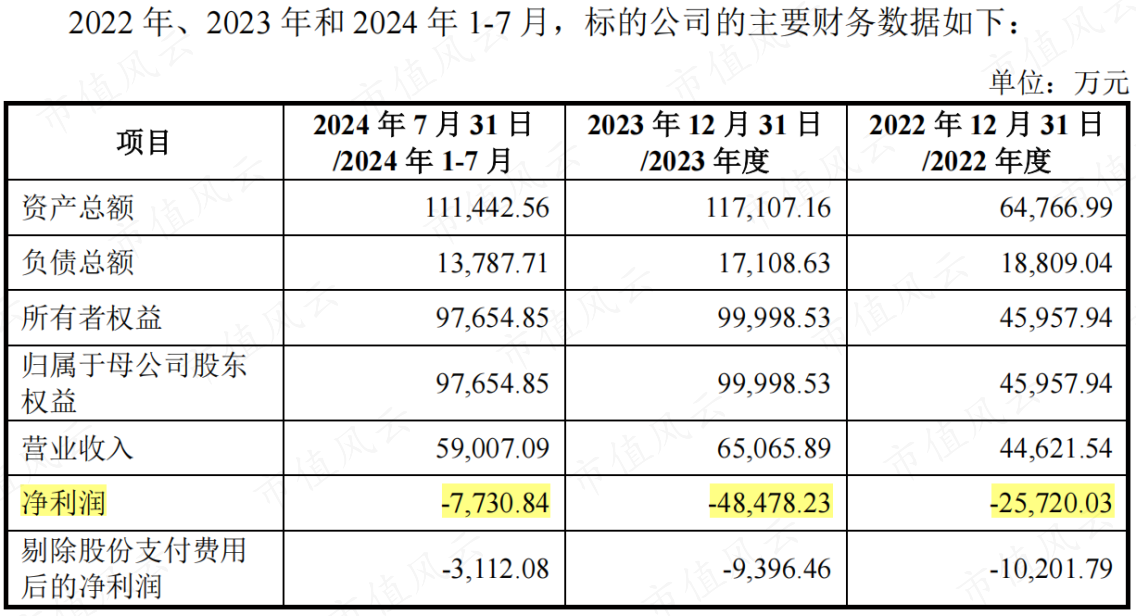

暂时吃到了甜头的晶丰明源,仍不放弃收购这条路子,2024年10月又提出拟通过发行股份、可转换公司债券及支付现金的方式收购一家无线充电芯片公司易冲科技100%股权,目前交易价格尚未确定。

从交易预案来看,易冲科技似乎又是一个不错的标的,“无线充电芯片全球前三”、“非IOS手机无线充电芯片全球第一”、“国际组织无线充电联盟创始成员之一”、“最主流的无线充电标准Qi协议的制定者之一”等各种光环title拉满。

企查查统计显示,易冲科技共计进行13轮股权融资,股东不乏中金、国科、海尔、上汽、川创投、深创投、建信信托、吉利等知名资方机构。

莫非,晶丰明源这次又拆中了一个“隐藏款盲盒”?

但从利润端来说,易冲科技已经至少连亏3年,2022年至2024年7月累计亏损8.2亿元,亏损幅度虽有收窄,但距离扭亏还差得远。“隐藏款盲盒”or“普通款盲盒”,还有待分晓。

早在2018年,易冲科技曾入选全国瞪羚企业,彼时估值至少在35亿元以上。考虑到近几年又进行了多次融资,其估值可能更高。

但截止2024年末,晶丰明源账上现金仅2.8亿元,此次还要发债融资来收购,颇有“借钱买彩票”的赌徒心态。

收购四川易冲,究竟是晶丰明源的“救命稻草”还是“压死骆驼的最后一根稻草”?

再结合开头提过的分红方案,老铁们愿意为了那点儿分红陪它一起“赌明天”吗?

回复

回复