会员

会员 下载APP

下载APP

■ 格式佳投,同名谐音“格氏价投”,我们在这里分享与实践格雷厄姆式的价值投资,在通向财务自由之路上彼此陪伴。

置顶开篇文,通过笔者在金融市场十余载经历:实践过追逐热点、技术分析、量化投资、芒格式集中价值投资、格雷厄姆式分散价值投资等各类投资方式,讲述为何历经众多投资方式,兜兜转转,最终领悟到:只有格雷厄姆式的价值投资是如你我等天资不高的普通人,唯一能够通过实践,实现资金超长期复利增长,最终达到财务自由彼岸的投资方式。

■ 格式佳投的核心理念:低估分散好生意,逆向市场有耐心

初入市场,追求不存在的“圣杯”

2011年初入股票市场,自然是被市场最热门板块和每天的涨停板股票所吸引,看着涨停的股票心里盘算着:如果每天抓到一个涨停板,资金能增长到多少云云。理想很美好,现实很残酷,很快就通过实践发现:自己大多成为了热门股票的接盘侠,即使侥幸买到一些后续继续上涨的股票,也因为买后波动十分巨大,短时间动辄20%、30%的大幅浮亏和盈利大幅回撤,承受不了心理压力,而匆匆卖出。

结果自然是本金的持续亏损,亏损不好受,这促使我转而寻找他人的成功经验,而市面上的“炒股秘籍”大多数是关于技术分析的,我也免不了被吸引其中。但由于学过统计学与编程,在接触技术分析的过程中,我并没有过于迷恋各类炒股秘籍中某个“神奇”指标所谓“成功”的例子,而是从大样本、数学期望等统计学视角思考,再通过几本关键交易类书籍《海龟交易法则》、《通向财务自由之路》、《走出幻觉走向成熟》,形成了交易系统的完整概念,从而从单纯的技术分析过渡到系统化的量化投资。

经过“量化投资”的武装,笔者陆续开发出股票、期货、期权等标的的量化投资策略,从入市第二年即开始盈利,并在此后的几年利用期货、期权的杠杆作用实现了本金的大幅增值。然而,随着资金的增加,幸福的烦恼随之而来。伴随交易经验的深入,笔者认识到量化投资存在以下局限性:

一,所有具有概率优势的量化投资方法,都是在某个局部形成的概率优势(如某个市场、某个特定时期等),不存在适用于所有金融市场所有时间的投资“圣杯”。量化投资本质是抓住市场的博弈特征,而市场博弈最大的特征是随时间发生变化,这就导致量化投资不断的在当前方法失效、寻找下个有效方法的这个无限循环里打转。

二,越是高夏普率、高收益率的量化投资策略,其资金容量越小,越容易吸引增量资金导致其有效时间变短。这就导致了量化投资做到极致,也只能相对持续的赚小钱。当资金量增大,只能放弃复利,被迫做些低效策略的投资。

边学边悟,巴芒式价投很难

资金量增长以及每年都有策略失效急需开发新策略的压力,让我转而思考:是否有可以长期复利的投资方式,这里的复利不仅仅是资金的复利,也是投资知识的复利,即可以用同一种投资方式,无须每年不停地切换方法,就能够穿越市场周期,实现知识、资金的双双复利增长?

我在一次无意的购物凑单中,加入了一本名为《巴菲特和查理·芒格内部讲话》的书,一经阅读,我便接受了价值投资的理念,并认可价值投资是唯一可以穿越周期实现长期复利的投资方式,印证了老巴的那句话:对于价值投资这件事情,你要么是在5分钟之内就会接受它,要么可能一辈子也很难接受它。

于是,我开始疯狂阅读价值投资的相关书籍,从《巴菲特致股东的信》,到格雷厄姆的《证券分析》、《聪明的投资者》,到查理芒格的《穷查理宝典》、《芒格之道》,再到霍华德马克思的《投资最重要的事》、《周期》、约翰邓普顿的《邓普顿教你逆向投资》、赛斯卡拉曼的《安全边际》等等,还有许多不一一列举了。

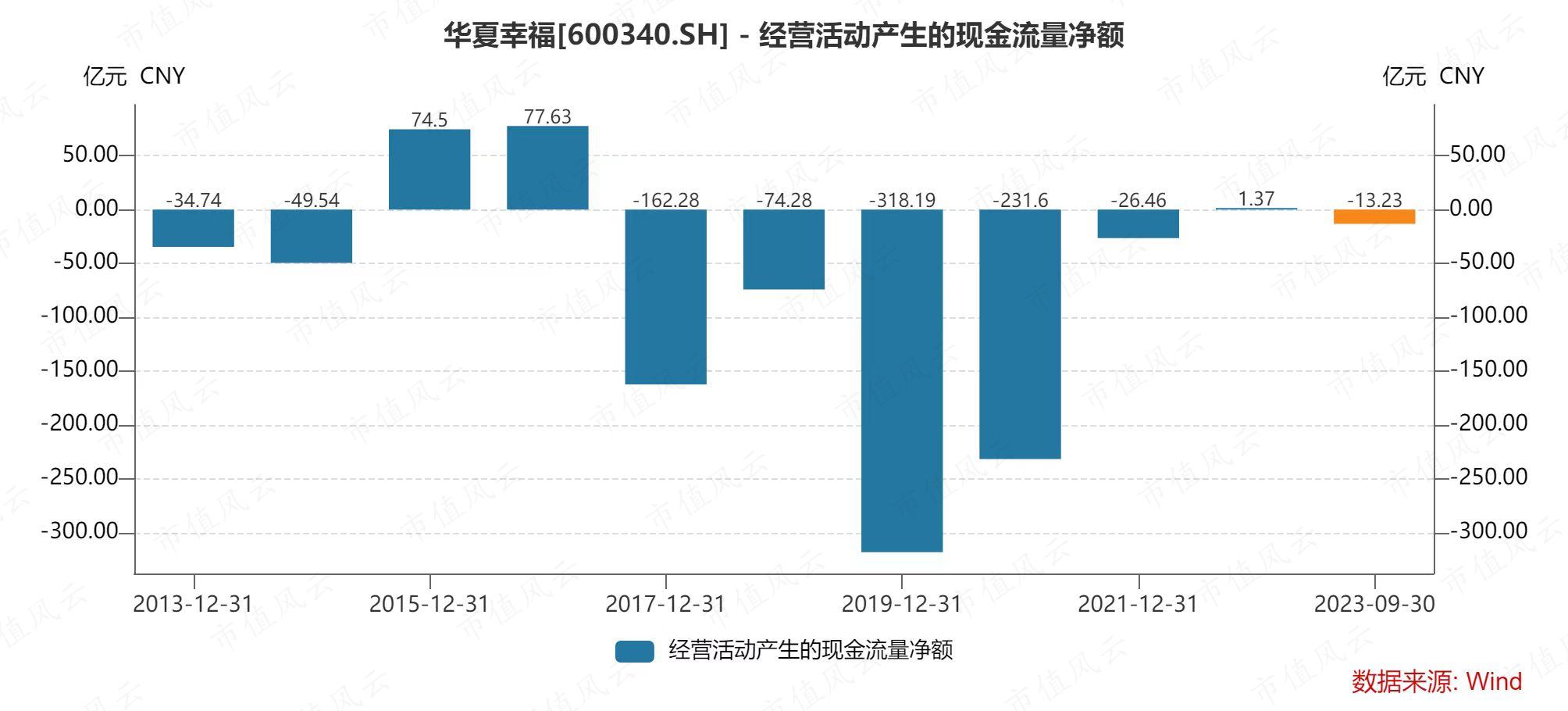

在阅读的同时,由于此前投资经历几乎年年盈利带来的底气,我迫不及待马上实践起来,记得那是在2017年,大A的许多价值股正是在随后的2018年初达到了上一轮的价格顶峰。而此时对于价值投资理解不深入的我,简单地将价投与高ROE、高营收利润增长率、低PE,这几项财务指标画了等号,通过财务指标选股,找到了符合条件的几只股票,翻看了雪球对应的个股板块,被华夏幸福“与众不同的产业园招商、异地复制扩张“的商业模式所吸引,缺乏商业经验的我,当时竟然认为这就是一个优秀的商业模式。漂亮的财务数据,加上优秀的商业模式,这不就是值得长期持有的好公司吗?对于胜利和复利的渴望,让我犯了很多价投初学者同样的错误,决定把所有闲置资金满仓这一只公司,彼时的想法也很简单,多么好的公司,多么确定的机会,不满仓对不起自己啊。而这笔投资的结局,大家也都知道了。

由于记住了巴芒反复强调的不用杠杆,以及当时仍有相当一部分资金配置在量化投资上,再加上持有时面临股价不断下跌对公司基本面的不断反思,我逐步发现公司高杠杆且借债越来越多、经营现金流逐年为负、雪球球友调研新建产业园大批闲置荒废等基本面问题,在18年底19年初清仓,价投初体验就这样以亏损结束,虽因没有杠杆和多样化配置而未伤筋动骨,却也让我认识到:学习巴芒,学习价值投资,没那么容易。

反思这次投资,我犯了两点价值投资者很容易犯的错误:

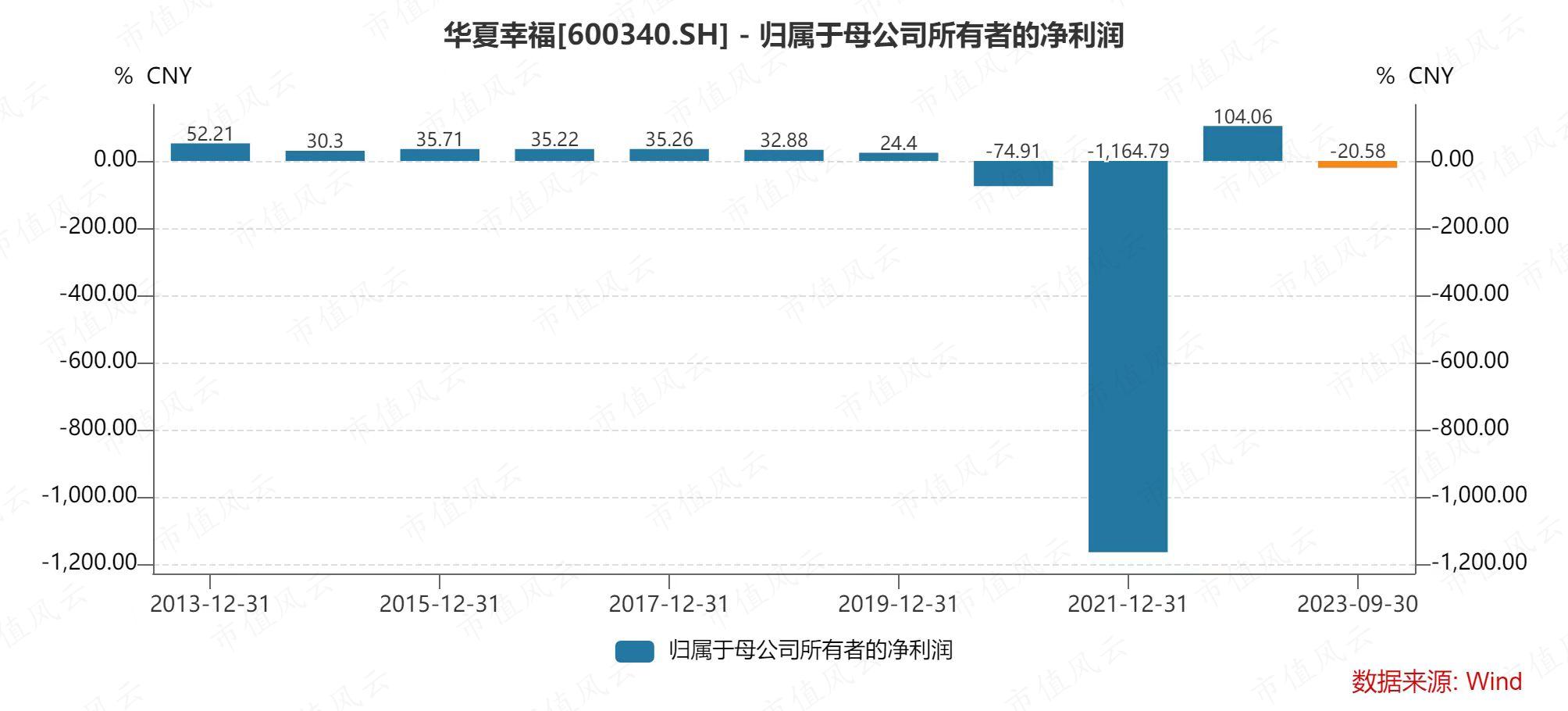

一:“中巴”式吹票陷阱。看到高ROE、高成长,以及其他华夏幸福股友的乐观文章(产业园异地复制、华夏幸福有能力穿越房地产周期等等),看到优点就认为一切都好,没有对基本面做更深入的分析,忽视了潜在问题匆匆满仓。比如,高ROE是靠财技产生的大幅增长应收和存货维持,实际经营现金流年年为负;2019年以前每年30%的精确增长率,很难没有调节利润的嫌疑;看到中国平安入股了华夏幸福,主观认为大资金不会犯错等等。

华夏幸福暴雷前财务疑点1:经营现金流常年为负,与报表报告净利润差距巨大

华夏幸福暴雷前财务疑点2:归母净利润增速常年稳定30%左右(粉饰财报嫌疑)直到暴雷

二:集中投资:自以为懂了。即使对公司的基本面做了深入的分析,拿陈嘉禾老师的话来说,没有巴芒那样观察分析公司几十年,阅尽千帆皆不是的深厚功力,而去强行学习巴芒的集中投资,一旦基本面分析错误,容易陷入账户万劫不复的境地。再退一步说,即使基本面分析正确,仍然会有一些意料之外的黑天鹅,对公司价值产生极大影响,巴芒曾经投资过的蓝筹印花、多元零售,都是活生生的例子,谁也无法保证公司的护城河,能维持到永久。

格式价投,普通人长期复利的归宿

从巴芒的推荐书、公开演讲中,我的阅读半径扩大到了巴菲特的大师兄施洛斯的资料集,施洛斯并没有写过书,有心人把他接受的采访和演讲整理成了《沃尔特施洛斯访谈资料集》,施洛斯的投资体系,可以说是最纯正的格雷厄姆式价值投资的传承。自此,我认识到,相比巴芒的价投方式,格雷厄姆、施洛斯的价值投资方法,才是普通人能够实践掌握,并有可能以此产生长期复利的归宿。

总的来说,格雷厄姆、施洛斯式价值投资与巴菲特中后期、芒格式价投的核心区别集中在三点:

一,现时低估与未来低估。格雷厄姆、施洛斯式价值投资(后文简称格式价投)要求现时低估,即以当前时间点保守估算的资产价值减去所有负债估算企业清算价值,最严格的要求是净营运资产(流动资产-总负债),要求企业市值与保守估算的企业清算价值有较大折扣(低于2/3,留足安全边际)。而巴菲特中后期、芒格式价投(后文简称巴芒价投)要求未来低估,即企业在较长时间内通过护城河保有很高的资产收益率,产生未来自由现金流后按一定的折现到现在估算企业价值,最后一步与格式价投类似,即企业市值与未来自由现金流折现后计算价值之间有较大折扣(同样体现安全边际思想)。

简单来说,格式价投和巴芒价投的区别在于评估企业的现在资产价值与未来赚取自由现金流的能力。两者的难易程度显而易见,企业的现在资产价值可以通过保守分析资产负债表,加上保守谨慎的原则大致估算。而评估企业未来自由现金流却是一件很难的事,我们从芒格在《穷查理宝典》里收录的其中一次演讲中对可口可乐未来盈利能力估算与实际的巨大偏差中可窥知一二,并且巴芒也多次提到,他们会把很大一部分比例的公司归到“太难(too hard)”一类,这也说明了预测企业未来的难度,以及需要长期商业积累和极强的内功。

总之,对于资质平凡、投资起步不久的普通人来说,企业的现时资产价值(清算价值),相对更容易估值。

二,分散与集中。巴芒价投奉行机会成本、集中投资理念,巴菲特曾说过分散是无知的保护,芒格更是把家族资产集中在伯克希尔、Costco、李录基金等极少数投资上。而格式价投,不论是格雷厄姆纽曼公司,还是施洛斯,都在践行分散投资理念,施洛斯持股超过100只,一般每只个股不超过5%,只有在机会很确定时会配置10%或以上比例的仓位。

两个流派的价值投资大师,在分散与集中这个问题上如此的矛盾,一度也让我困惑了很久。经过长时间思考,我理解了两个流派在这个问题上的对立与统一,看似对立的立场中包含了统一:

巴芒价投对企业质地要求极高,并且希望在合理甚至低估价位买到这些公司,首先,符合具有长期护城河、高ROE、高自由现金流、管理层诚实正直有能力的公司本就屈指可数,然后,由于这些公司的优质特征人人可见,资本市场乐于在较长的时间段给予这些优秀公司相对于其他平庸公司更高的估值,想要以合理甚至低估的价格买入这些公司,往往只有在整个市场出现集体大熊市低估(美股1974巴菲特买入华盛顿邮报),或是单个公司遇到某些不至于毁灭护城河的重大困境(美国运通色拉油事件巴菲特买入),这样的机会更是屈指可数,于是,巴芒价投需要抓住这罕见的机会,这样的机会绝对数量很少,一旦出现就要给足仓位,因此集中投资是自然而然发生的。

而对格式投资来说,低于现时资产价值或清算价值的企业更多,大部分平庸的、盈利能力不佳、产品不受欢迎、行业周期低谷等各种各样负面原因都有可能因被市场主流投资者抛弃,而大幅下跌出现市值低于资产(清算)价值的机会,而又因为这些企业往往确实存在着这样或那样的基本面问题,事先也很难说其中的哪些能够出现困境反转,或是被其他企业收购,因此,格式投资在面对这样资产确定低估、具有问题从而未来不确定谁能走出困难的条件下,退而求其次,选择了更为稳妥的分散投资法。市值低于保守估算的公司资产,意味着向下有底,守住不亏损的底线,投资的一揽子企业中有部分困境反转,就能获得不错的收益率。

对于普通人来说,商业世界优胜劣汰、创造性破坏的本质使得判断长期护城河很难很难,大多数人也不具备判断某个此前有护城河的公司遇到重大困境护城河是否真正受损的能力,一旦上述两点中有一点判断错误,集中投资就会对整个账户产生毁灭性打击。而分散投资,相当于提前承认自身判断能力有限,即使某些企业判断失误,只要总体能以保守估算的资产买入具有下行保护的公司,静待某些公司走出困境,事先也不需要过多预测究竟哪些公司能走出困境。可以说,分散投资对于预测能力的依赖度大大降低。

三,是否参与(干预)公司经营。巴菲特不论是早期投资还是中后期投资,都有参与(干预)公司经验的案例,包括早期的推动公司清算,中后期的加入华盛顿邮报、可口可乐董事会,以及对所罗门公司的力挽狂澜,都是干预公司经营从而获得投资(持股)最大利益的代表。而格雷厄姆和施洛斯,则不愿与管理层交流,不参加董事会,认为所有信息都反映在财务报告和财务数据中。

对于这一点,不可否认,能参与(干预)公司经营,对于明智的股东大概率能获得更多利益,但是对于大多数资金量没有那么大的普通投资者来说,要做到这点几乎不可能。以今年皖通高速、青岛港增发溢价购买大股东垃圾资产来说,作为小股东尽管很反对这样价值损毁的行为,但却没有丝毫办法。

对于只能被动持有的小股东来说,在无法参与或干预公司经营的前提条件下,格式价投也告诉我们了两个尽可能避免这个劣势的方法:一是分散投资,减少单一持股的不确定性,二是将管理层、大股东的人品、诚信加入选股要求,对于人品不好的管理层、大股东的公司,或选择直接回避,或要求在估值上有较大折让。

格式佳投:投资核心理念重述

格式佳投核心理念重述:低估分散好生意,逆向市场有耐心

1 追求现时的安全边际

参照施洛斯的投资方式,保守估计企业净资产(清算价值),选择现时价格与保守净资产相比有安全边际的企业,如果找不到价格低于清算价值的企业,则适当放宽要求,退而求其次寻找价格与企业净资产相比具有安全边际,或在净资产附近有经济护城河的企业。总之,买企业是买企业的资产,不对企业不可预测的未来在现时价格中做过多估值。

2 分散投资

承认自己不如芒格,没有那么强的商业分析与判断能力,同时追求现时资产安全边际的企业,往往都在经营层面上有这样或那样的不确定性,我们通过分散投资来保护自己的投资组合,限制单个公司、单个行业的持股比例,不会因为单个公司、行业的黑天鹅而对整个组合产生毁灭性打击。

3 不放弃对公司品质的要求

尽管有保守估值资产的安全边际与分散投资作为保护,保守的我们还是希望在企业质量上不做过多的折让,在选择投资组合的每个企业时不放弃对品质的要求,包括排除完全被淘汰看不到任何反转希望的公司(例如柯达在数码相机技术普及后),排除杠杆过高、现金流有问题的公司(例如大部分内房股),排除管理层、大股东不诚信、不正直的公司(例如香港市场老千股)等等

4 善用市场先生,与市场先生逆向思考、逆向操作

对于价格显著低于保守计算的内在价值的企业,往往都存在某些方面的问题,而被市场主流机构所抛弃,造成股价的大幅下跌,此时,我们不能被市场先生的情绪所左右,应冷静思考企业内在价值是否受损、是否大幅下降,企业未来是否真如市场预期的那般不堪,如果答案是否定的,那我们应该坚持自己的判断,利用市场先生情绪带来的机会逆向操作,买入价值大幅低于内在价值的企业,等待价值回归。同理,当市场先生过度乐观估计我们手中所持有企业的未来,以致于在最乐观的未来条件下企业能达到的内在价值都低于市场先生所提供的价格,此时,我们可以反过来利用市场先生过分乐观的情绪,进行逆向卖出操作,用得到的资金再次寻找市场先生过度悲观而使得价格远低于内在价值的企业,并不断地重复上述过程。

5 耐心、稳定的情绪

施洛斯在访谈中多次提到,他买入的股票大多会继续下跌,往往是“买早了”,而他的持股平均周期是4、5年,这就说明了某个企业从低估值到市场价格反映其真正的内在价值,这其中有很长的时间间隔,并且在这其中的时间,很难保证价格不在市场负面情绪的作用下进一步下跌甚至大幅下跌。这就要求我们具有独立思考的能力和稳定的情绪,只要我们认定企业的内在价值而市场价格是低估的,那就不要受市场先生恐慌性报价的影响。除此之外,由于兑现价值的等待周期很长,我们需要有足够的耐心,静待花开,只要企业的内在价值没有大幅下跌,而市场价格尚未反映内在价值,就坚定持有。

格式佳投:订阅号分享内容

为了更好的实践格式价值投资,把自己的碎片化的阅读和思考过程变成系统的文字内容,笔者开设了全网同名ID:“格式佳投”专栏,希望能在价值投资的路上,和志同道合的朋友一起思考、讨论、实践,最终实现财富自由。今后,“格式佳投”专栏将主要分享以下几个部分的内容:

1 个股深度研究

包括持仓股、重点意向个股,以及关注“格式佳投”专栏朋友提出希望分析的个股(能力圈范围内),我会从历年财报、商业模式、估值、管理层等视角出发,力求全面、深度分析个股投资价值。

2 跟踪股票季报、半年报、年报点评

重点公司,特别是持仓或待买入公司的报表跟踪、点评,以及重大公告的跟踪、点评。跟踪和点评的核心不是为了关注短期的财务数据是否达到预期,而是通过财报、事件,分析公司的内在价值从长期看是增加、减少、还是无影响,我们的跟踪和点评力图站在长期视角,忽视短期经营波动。

3 价值投资理念分享与大师语录解析

专栏会不定期分享价值投资理念细节,以及格雷厄姆、巴菲特、芒格、施洛斯、霍华德马克思、约翰邓普顿等价值投资大师所写的书、接受的访谈、专栏、股东会等从中提取的精彩语录,并对其中一些较为晦涩的地方进行解析、举例,帮助学习价值投资的朋友不断复习、更深刻的理解价值投资的核心精髓。

4 市场估值与行业估值

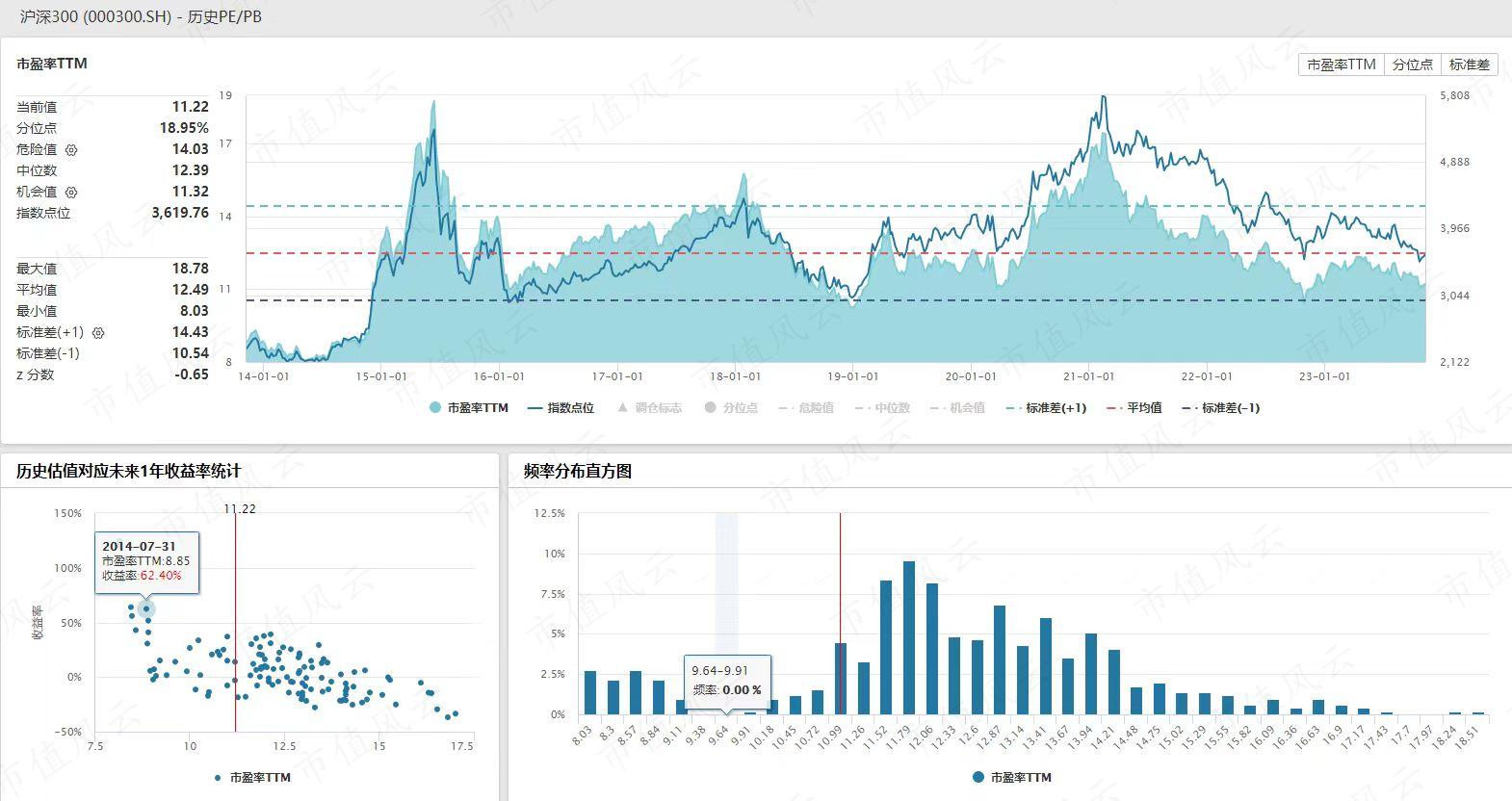

霍华德马克思十分强调周期,认清现在的市场处于周期的哪个阶段,对我们的投资策略、仓位选择,都是很有帮助的。同时,市场在两个极端要比在中间地段,更容易辨别。我们将在市场位于两个极端位置时,多分享市场估值相比较历史的情况,提示大家市场处于的热度,如果市场位于极端低估的位置(例如下图的14年底、18年底、23年底),那么此时是我们埋头寻找低估值股票,并且尽可能加大资产在股权上的配置。反之,市场处于极端高估的位置(如下图的15年中、18年初、21年初),我们应该尽可能控制仓位,同时小心避开(卖出)高估值的股票。对于行业估值,也是与市场估值类似的逻辑。

5 重大事件点评

有的重大事件,会对某些行业的长期价值,产生很大的影响,例如2019新冠疫情对航空、机场等行业在其后几年的显著性打击,而某些事件,又会对某些行业、企业产生长期正面的影响,提升内在价值。尽管我们不关注重要但不可知的宏观问题,但遇到对于某些行业、企业长期价值会产生重大影响的事件,我们会在专栏中开辟文章,专门进行点评,提示机会或风险。

6 实盘业绩记录

最后,既然是实践价值投资,当然是要拿出真金白银的实盘,来检验我的研究、学习和实践成果。我会在每年年末在专栏公布当年的业绩(绝对收益、相对市场收益),供大家检验。欢迎志同道合的朋友关注“格式佳投”,让我们一起出发!

附:2022年起实践“格雷厄姆式”价值投资以来的实盘记录