会员

会员 下载APP

下载APP

大概在年初的时候,我突然对可转债产生了浓厚的兴趣,究其原因还是看了老唐的分享,当年在民生银行银行上面进行套利捡钱,随后买了几本可转债的书籍进行学习。但是第一次看的结果却是知识左耳朵进右耳朵出,根本无法理解什么是股转价值,什么是股转溢价。

但是今天突然发生了一件事情,导致我对可转债的理解突飞猛进。以前我总是弄不明白的转股股价和可转债价格的关系,毕竟明明说一百元面值的债券,凭什么能涨到三百腻,但是突然就像摸了电门一样通过这一战都明白了。

主角是:中钢转债

目前中钢转债价格为179.295元。面值为100的债券凭什么能涨这么多呢?

这个转股股价才是关键,这是一切计算的根本。可转债有债券和股票的双重属性,与其看价格,不如把他转化为股票。这个5.89元就代表,一张债券100元,可以按照5.89元来兑换股票,相当于一张债券就是大约17股股票,或者是100元+一些利息。二者择其一。可能有点复杂,你最好把这个可转债想象成一张纸,这张纸可以指代17股或者100元加利息,然而这张纸上市交易价格为179元。

当我们把他看成股票(后期转股期可以随便转)了,一张债券等于17张股票,那么179元的可转债,你买下来就当于买了17股中钢国际股票了,由于近期中钢国际涨幅特别大,所以说只要正股涨,而且涨幅巨大,可转债就脱离了债券的本质,因为你买债也就是相当于买了17股,变成了“股”,没有人再会去渴求本金加利息,都指望着去转为股票。

这一支可转债引起我的注意就是这个巨大的负溢价。这一张债券可以换17张股票,所以说换算一下,我以179元买入一张中钢债转,就是以10.5元的价格买17股中钢国际的股票,而中钢国际的价格为12.88,就相当于每股我可以白嫖2元,就是能白嫖那15%的钱!但是又牵扯到另外一个问题——转股。

转股并不是随时都可以转,必须都要满半年才行。

谁能眼睁睁的看着15%的无风险利润白白流走?我这聪明的脑袋瓜就在飞速旋转,在思考如何能让这利润不飞走。

负溢价是会消失的。消失的形式是什么呢?

①要么债券涨的比正股多

②要么正股跌的比债券多

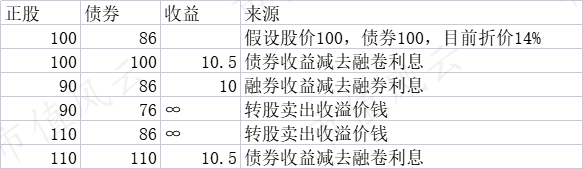

这时候我就构建了一套我自认为完美无缺的方案:融券做空正股,融券出来的钱买入债转。

- 如果溢价不消除,到了股转期开始,那就是搬砖套利,融券利息什么东西啊,疯狂买债券,换股票,就完了印钞机模式。

- 溢价消除,原因正股跌的比债券多,赚融券的钱。

- 溢价消除,原因债券涨的比正股多,赚债券的差价。

完美答案来了,我甚至用穷举法模拟了各种情况:

多么完美的策略!再来看风险。

一、强赎风险

在本次发行的可转换公司债券转股期内,如果公司 A 股股票连续三十个交易日中 至少有十五个交易日的收盘价不低于当期转股价格的 130%(含 130%),或本次发行的 可转换公司债券未转股余额不足人民币 3,000 万元时,公司有权按照债券面值加当期应 计利息的价格赎回全部或部分未转股的可转换公司债券。

A股股价连续高于股转价一定比列时间后,发行人有权利强制赎回,且是较低的价格,你同不同意都得同意,另外一个就是大部分人都转股了,剩下的公司也以较低的赎回,你同不同意都得同意。

这两种选择我的理解还是公司不希望持有者始终持有债券,毕竟债券是要还钱的,所以用一个很低的价格强赎,迫使别人转成股东,债变股,变相增发。

但是开局就几个大字让咱排除了这个风险:“在本次发行的可转换公司债券转股期内 ”,该可转债没到转股期,不然劳资早转了。

二、股转价格变动

股转价格很重要,之前说过了,但是哪些因素会影响股转价格呢。公司特殊层面上有两种一个是下修条款,一个回售条款。

下修条款:在本次发行的可转换公司债券存续期间,当公司 A 股股票在任意连续三十个交易 日中至少有十五个交易日的收盘价低于当期转股价格的 85%时,公司董事会有权提出转 股价格向下修正方案并提交公司股东大会审议表决。

说白了,就是股价跌的太惨了,没人愿意去换股了,实在没办法,把这个股转价调低,不然公司就真的要背上债务了,这对于债券的投资者就是利好,因为每一张债券能换更多股票了,这对于我们的套利也是一样的利好。

回售条款:本次发行的可转换公司债券最后两个计息年度,如果公司 A 股股票在任何连续三 十个交易日的收盘价低于当期转股价格的 70%时,可转换公司债券持有人有权将其持有 的可转换公司债券全部或部分按债券面值加上当期应计利息的价格回售给公司,当期应 计利息的计算方式参见本节“11、赎回条款”的相关内容。

也类似于之前的,股价跌的太惨了,转股血亏,拿着等到期还要好几年,来个短痛就是回售条款,投资者把债券面值加一点点的利息卖给公司,公司无法拒绝。这个对我影响也不大,因为并不改变他的价值。

我觉得正儿八经投资可转债的时候,有没有回售条款挺重要的,作为债这一属性的防御力的体现,无敌保本。

还有一种导致股转价变化的就是分红了。这里面倒是有点学问。

首先说一下,股转价值就是按照当前股价来推算一张债券应该有的面值,一般市价都是高于这个价值,所以说现在低于这个价值理应有套利空间。

转股价值=100/转股价*股价。分红后,新转股价值=100/(转股价-每股分红)*(股价-每股分红)

从这个公式,可以得出以下结论:

如果股价>转股价,即分红前转股价值>100,那么分红会增加转股价值;

如果股价<转股价,即分红前转股价值<100,那么分红会降低转股价值;

如果股价=转股价,即分红前转股价值=100,那么分红不改变转股价值。

目前他股转价值直飙200+,所以说分红反而会增加股转价值

其实这时候我突然想起来大学的时候,我那个老师和我说银行发可转债是耍流氓的表现的原因了,那时候银行股价表现不好,可转债价格也都是九十多,股转价值也就是不到100,越分股转价值越低,越不值得转。

综合下来看看这些风险约等于没有风险。但是值得注意的是,目前该可转债的价格已经远超130元,除了强赎这种不可能存在的问题之外,我们也仅仅只能把他看作股了,因为没有人会傻到两百块买来,然后等到期去换一百多块钱的吧?买来只有一个目的,做债的差价,或者转股。

有折价就有钱赚,我们就是个搬砖工,无论是什么样的极端情况(世界末日恐怖袭击之外),可转债于正股之间的负溢价都会使得我们存在套利的空间,而且保底的利润收入就是15%的溢价减去转股期这一段时间的利息止出,理论上不会超过3.5%。

大家看下来不知道有没有问题,也应该通过我的讲解大致了解到了可转债以即他的赚钱极致了吧?但是这个方案在一个小时前宣告破产。

收盘前,我向我的信用账户,转账五千元准备进行尝试,在融券中钢国际的时候显示空白,咋回事呢?耽误我发财?由于我本人从来没有做过融资融券,当初开通的原因是东财告诉我开通了降低佣金,我就开了。所以问了一下东财客服才知道,融券和做空还是有很大区别的..。首先得有人给你券..其次.。。。不是你想融多久就多久,一般都是十几二十天..兄弟!这九月还有三个月呢...所以说可转债本身没有问题,可转债那个方面也没有问题,但是在A股股票市场这边,你没办法卖出中钢国际,或者说做空..所以说兄弟,别做梦了洗洗睡了。不能做空就无法规避风险。玛德,是说唠,怎么这么一个巨大的bug还让我这个二五仔发现了。

虽然说这次套利失败了,但是我个人认为研究的过程中给我带来的收获更多,什么是可转债,如何套利有了更深的理解。下次有负溢价的股票进入转股期前就去看看能不能融券,然后血赚一笔。

现在我认为如果要投资可转债的话,还是尽量选择价格在100元以下的可转债,原因很简单,不应该抛弃他作为债券的防御力,股价涨或者跌都是无法预测的,买这些至少还有有一个保本付息的能力,像超过130的可转债,就可以完全看成股了,因为没有人会选择要本息了。

今年自选股设立了一个可转债套利的栏目,加了几个债券,结果只有这一个激发了我的求知欲,之前的都只有3-5%的负溢价,看来不能影响我不是因为你不够优秀,而是你不够赚钱啊。下次有好标的和想法再分享吧。

本文不构成任何投资建议,所说股票债券均为本人编造,如有雷同,纯属巧合。

回复

回复