会员

会员 下载APP

下载APP

许多初学价值投资的朋友,在了解到安全边际、低估值等价值投资的基础逻辑时,比较容易犯一个错误,也就是将价值投资简单的与低PE、低PB、高息股画上等号,这样的逻辑显然是不完备的,我们先援引巴菲特、芒格说的原话。

无论是否合适,价值投资这个术语都被广泛使用着。通常,它会与一些典型的特征联系在一起,例如低市净率、低市盈率或高分红等。不幸的是,这些特征,即便它们合在一起,也不能表明一个投资者的确就买到了物有所值的东西,并且在他的投资中正确运用了获得价值的原则。相应地,与此相反的一些特征,例如高市净率、高市盈率低分红等,这些并不与“价值”购买相矛盾。(摘自《巴菲特致股东的信》)

我不会去寻找像市盈率这样的单一指标来决定投资什么,你需要真正寻找你了解的公司,并且是那些你可以在很长一段时间内看到有现金产出的公司。然后,如果你能以大幅低于其现金折现价值的价格买到它,那就够了。(摘自巴菲特2022年股东大会)

芒格也曾表达过这样的观点,想要使用任何单一的、固定的数学模型、公式在金融市场持续获利都是不可能的,投资是科学与技术的结合。

低PE的“陷阱”

有投资价值的股票并不一定是低PE的,而低PE的股票也不一定有投资价值。我们来看一些常见的低PE陷阱。

1 企业所处的属于周期性、甚至是强周期性行业

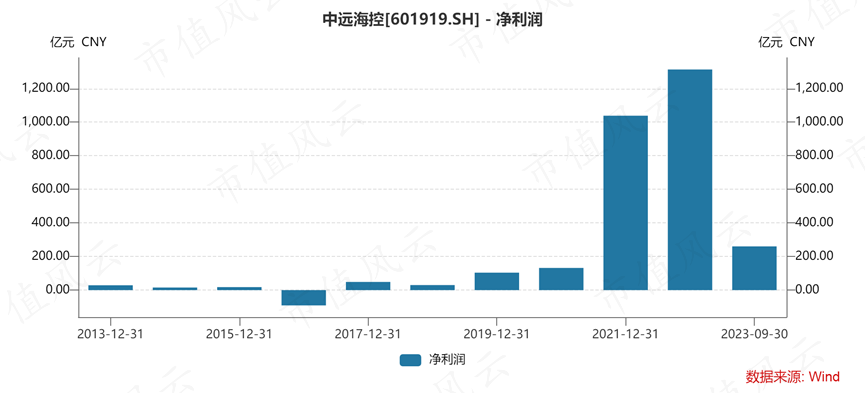

(强)周期行业盈利波动很大,盈利高峰和低估有时候会差10倍甚至更多,也会出现亏损的年份,航运行业就是一个典型的强周期行业,在2021年行业繁荣的顶峰期,以中远海控为代表的航运行业盈利大幅度飙升,此时这些航运股的PE最低低至1.x PE,但由于盈利能力波动极大,今年的盈利不代表未来的盈利,未来盈利相比较繁荣时期通常会有较大幅度的下降,此时看似低估的1.x PE在未来盈利能力下降后会变成10.x PE、100.x PE。低市盈率的基础也就不存在了。

2 企业当年盈利是由于一次性的非经常损益带来

企业由于出售了一次占比较高的大额资产、收到政府的一次性补贴、赢了一次诉讼官司等原因,产生了较高的非经常损益,此时也会因为当期净利润的暴增,而带来PE的下降,产生“虚幻”的低PE,但如果我们将非经常损益剥离,还原扣除非经常损益净利润计算的真实PE,就会发现真实的PE比企业报告净利润所计算的PE要高出不少。此外,由于企业资产重估(例如,投资性房地产评估价值增加)等原因,也会造成净利润的非可持续性的升高,我们在计算企业真实经营利润和对应PE时,也应该予以剥离。

3 企业(行业)盈利能力出现不可逆的下降

巴菲特曾不止一次表达,对于买入企业当年、甚至前几年的利润不在意,只需企业在未来长期产生的现金流折现计算的内在价值很高。然而,如果反过来,企业虽然当期净利润很高,但由于企业经营层面、行业发展层面等原因,在可预期的未来,企业净利润将要出现持续下降或断崖式下降,那么此时无论当期PE多低,这样的企业都不是理想的投资对象,例如汽车时代的马车公司、数码相机时代的柯达公司、互联网时代的报纸媒体行业等等。

低PB的“陷阱”

同样,有投资价值的股票并不一定是低PB的,而低PB的股票也不一定有投资价值。

1小心高负债率企业:通过负债率折算真实资产折扣

对于高负债的企业来说,尽管市值对于账面价值相比很低,但其实对于总资产的折让来说并不低。我们假想一家的简单房地产公司,他的资产全是土地+房子,而负债率是90%,也就是每100元的资产,对应的90元的负债,和10元的股东权益,再假设该房地产公司此时在市场上的交易价格是净资产的0.1PB,尽管此时看似PB很低,似乎企业是被低估了。

但我们如果做一个简单的算术,由于负债是刚性的,90元负债是必须在股东权益兑现前被偿还的,因此0.1PB,相当于此时的市场价格,是以0.9+0.1*0.1=0.91折买下了该房地产公司的总资产,这个价格隐含的假设是房地产公司的资产端最多能跌9%,而一旦超过这个数值,例如资产价值下跌20%,那么股东权益就清零了。

上述简单的假想例子,其实就发生在这两年的内房股市场。我们以碧桂园、融创、雅居乐最新的PB、负债率折算,可以得到当期市场价格对应总资产折扣率的假设:

根据计算的结果,按照目前内地房地产市场的预期下跌幅度,如果房价整体下跌超过25%,再加上部分房企有明股实债的安排,真实负债率较报表负债率更高,这些企业大概率已经资不抵债了。

因此,在看到低PB的企业时,我们更需要关注的是企业的资产负债率,通过资产负债率+PB折算买下企业所有资产的整体折扣率,这个折扣率才是我们估算市场价格与内在价值差异的关键。

2低PB资产是否有水分

一些企业的资产负债表中的资产端部分项目存在着巨大的水分,例如由于历史高价并购带来的大比例商誉、固定资产折旧计提不充分、应收账款减值计提不充分等原因,造成企业真实内在资产价值相比报表报告的净资产数值有较大折让,此时低PB可能反而因为资产折让造成的失真而变成高PB。

且不论商誉、固定资产等较容易注水的资产分项,就算货币资产这样的栏目,也有康美药业这样大胆的企业敢于造假,因此,我们在计算企业真实资产价值的时候,需要对每一个分项进行分析和重估,不必过于相信报表报告数值。

3高PB资产是否有重估价值

在计算企业真实资产价值的时候,有时候我们也能发现一些分项,企业计算的账面价值是以成本入账的,而目前的市场价值已经远超过账面成本,例如港股中的达力集团(http://00029.HK),在深圳东角头的地是以成本+合营公司借款入账的(总计3亿)而目前该地块的市值保守估计在100-150亿,账面价值与市场价值产生的巨大差异,使得看似账面的高PB其实是真实资产的低PB。

(做个预告:我们后续会专门发文分析达力集团的投资价值)

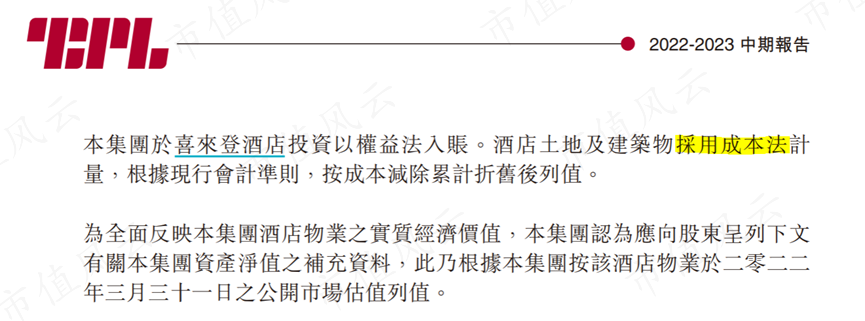

此外,港股里的大昌集团(TAI CHEUNG HOLD,00088.HK),如果我们仔细看他的报表,就会发现其资产中有一个酒店的权益是按照成本入账的,而现在的权益已大幅高于成本,因此企业真实净资产相比账面,也有一个较大幅度的上升。

高股息率的“陷阱”

最后一个高股息率,相对于低PE和低PB,它更值得信任,高股息率代表企业愿意拿出真金白银来回馈股东,一方面说明企业赚取的利润并非只是“账面”上的,而是真实的现金,另一方面也说明企业的管理层、大股东回馈中小股东的意愿较强,属于诚信正直的管理层。但是,高股息率在评估过程中依然有一些坑,需要我们谨慎避开。

1行业周期波动

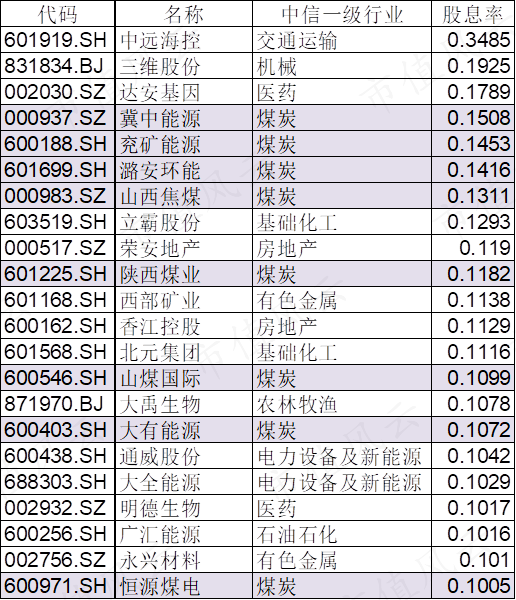

如果翻看A股最新全部公司的股息率从高到低,我们会发现股息率大于10%的企业,有相当一部分是煤炭企业,由于煤炭行业近几年处于行业的景气周期,行业内头部企业盈利能力普遍不错(ROE达到15%-30%),而且回报股东意愿较强,这些企业在最近几年纷纷派出高息,市场中也有不少追逐煤炭股的投资者喊出“时间的煤瑰”之类的口号。

但是,我们需要清晰的认识到,煤炭是普通商品,是具有周期性的,有景气周期也有低谷,目前煤炭行业处于景气周期并不确保其未来一直能保持景气(事实上极大概率做不到),而一旦营收、利润下降,根据净利润比例调节的派息势必同时调整,在悲观假设下,现有价格的股息率是否还有安全边际,便是仁者见仁智者见智了。

2一次性的特别股息

某些企业会在某些年度因为一些特殊的情况,派发一次性的特别股息,例如变卖了某个重大资产(参考华晨中国卖宝马股权后派出的两次特别息),或是因为某些压力,将前几年未足额发放的股息一次性派现。

港股的吉林长龙药业(08049.HK)在2023年做了一次高额派息,如果我们拿股息率从高到低排序,很容易将其纳入高息股范围内。但是仔细审视吉林长龙药业的历史派息,我们发现该企业在历史上尽管盈利能力较强(中药,长期保持10%以上ROE),但在派息方面极其吝啬,存在管理层过度侵占小股东资金的嫌疑,而这一年的高额派息,有传言是部分员工持股给到了管理层足够压力产生的。未来,且不论企业盈利能力是否能保持,单从管理层派息与否的博弈来看,这样高股息率的维持都存在较大的不确定性。

3一边派息一边大额融资

更有甚者,某些企业“表面”是在派高息,年年按照大比例分红看似在回报投资者,实则经营现金流或经营现金流+投资现金流常年入不敷出,派息是靠股权融资、债券融资完成的,如果观察这样企业的现金流量表,我们会发现企业仅仅是在融资现金流上做左手倒右手的游戏,即股权融资、债券融资现金流支付股息,对于这样的企业,是极其危险的信号。一旦融资渠道因为某些原因关紧,而企业自身经营又无法造血,高股息也就变成镜花水月了。

总结

我们在计算市场价格与内在价值的安全边际时,PE、PB、股息率固然是需要关注的点,但也不能尽信报表,需要有独立的思考和判断,避开某些看似低估值的价值陷阱。

对于低PE,需要关注企业经营周期性、是否非经常损益、是否企业行业未来持续衰落等陷阱。对于低PB,需要关注企业真实负债率、资产是否注水,是否有资产重估等,还原企业真实资产价值。对于高股息率,同样需要关注周期性利润波动的股息率能否维持,一次性特别股息带来的扰动,以及是否左手融资右手派息等问题。