会员

会员 下载APP

下载APP

华润双鹤的故事可以追溯到1939年的太行山区。前身是“利华药厂”,1949年随军迁京更名为“北京制药厂”,1997年在上交所上市。

从早期的部队药厂到如今的大型国有医药企业,实控人是隶属国务院国资委的中国华润有限公司。

在医药行业深度调整的今天,这家老牌国企的转型吸引了风云君的注意。按照公司的说法,正经历从“大输液”向“慢病+专科”双核驱动的转型。

公司表示:响应国家“三进”行动,将集采药品推向基层、民营机构和零售药店。这种渠道策略的重构,使得更多的资源转向了基层市场和零售终端,为存量业务寻找到了新的增长空间。

那么,这一战略转型能否通过财务数据来印证呢?风云君这就上干货。

一、大路朝天,各走一边

在风云君看来,没有比国药现代更适合的参照系了:同是大型国有医药产业资本旗下的仿制药生产企业,同是面临集采这一数十年一遇的剧变,两家公司会分别交上一份怎样的答卷呢?

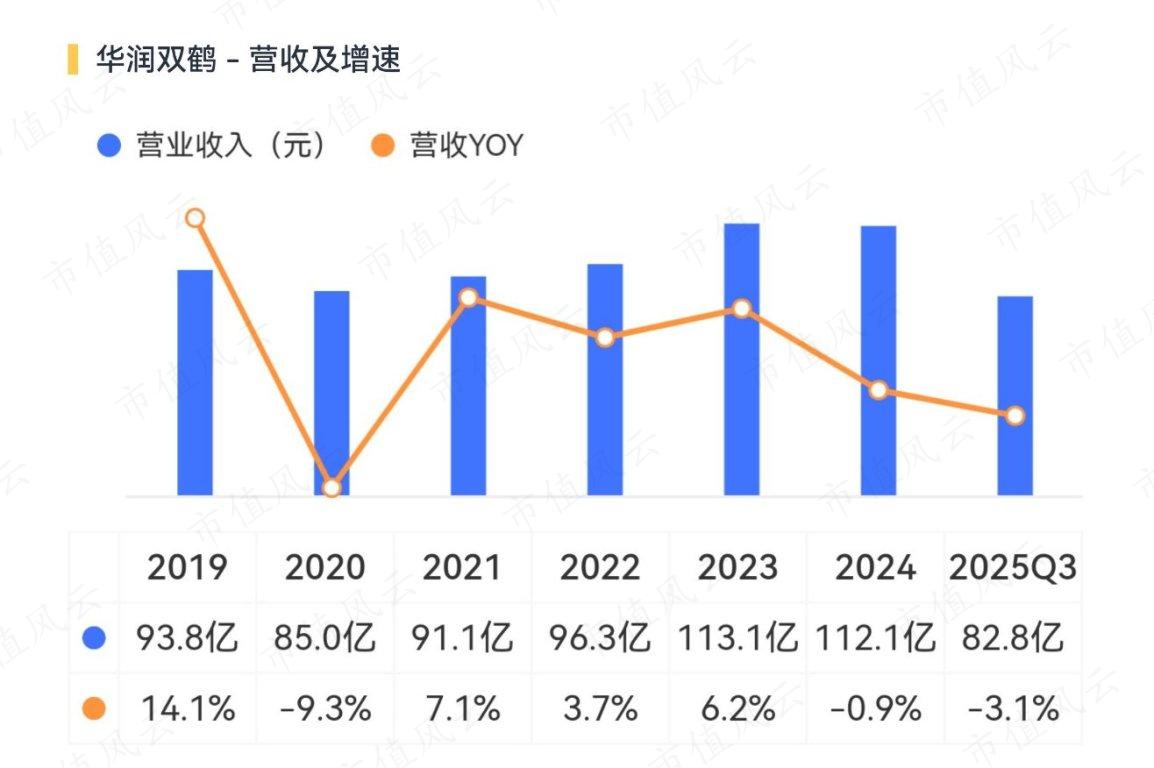

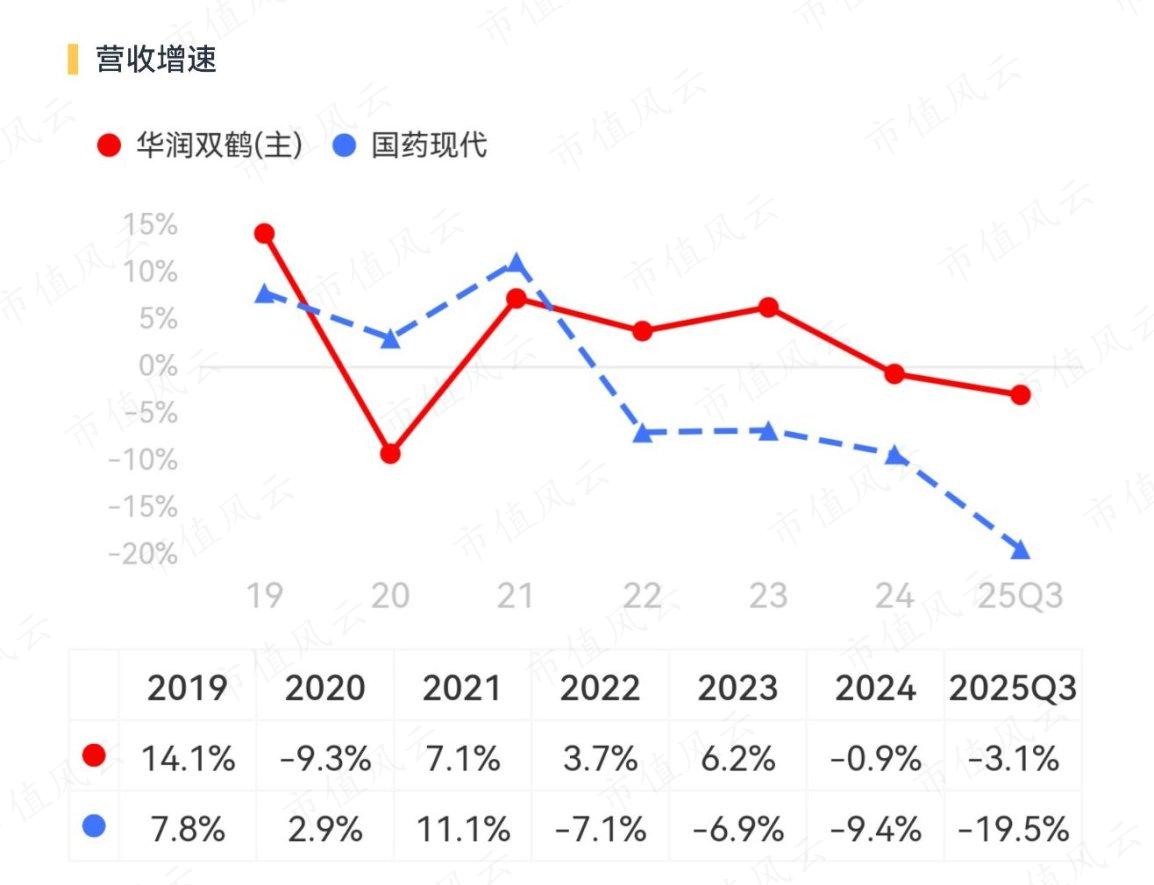

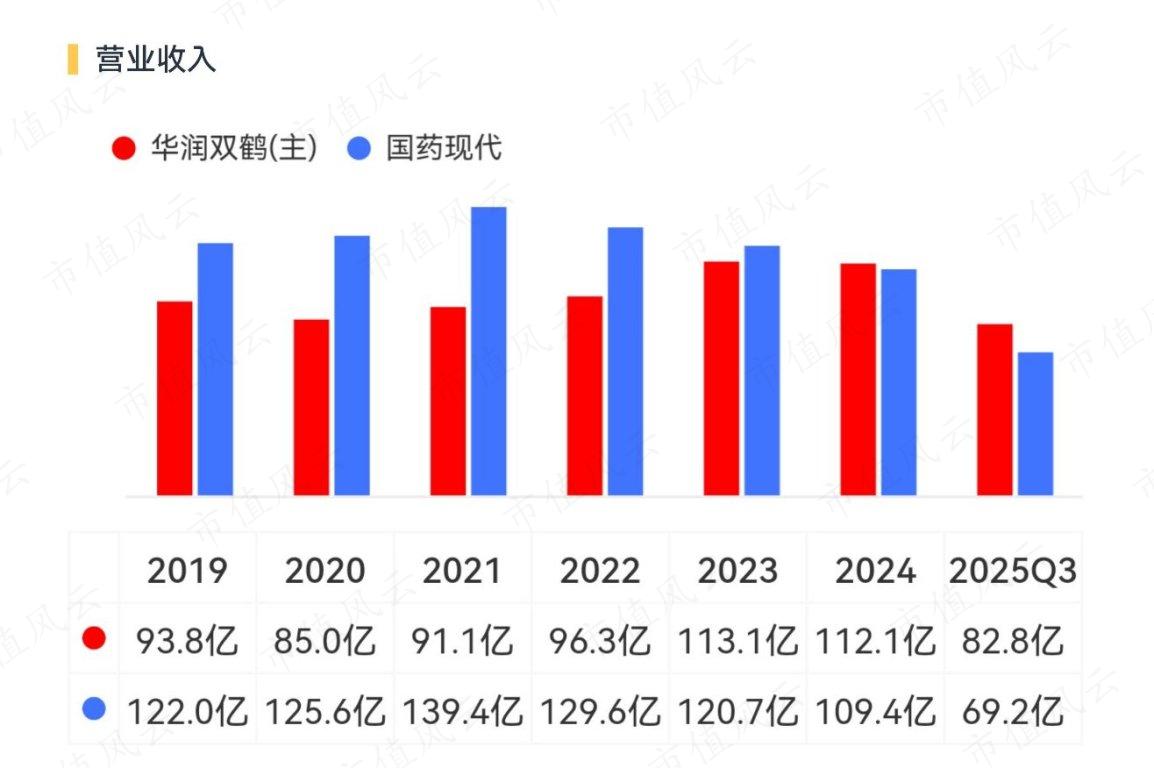

2025年前三季度,公司营收82.8亿元,同比微降3.1%。

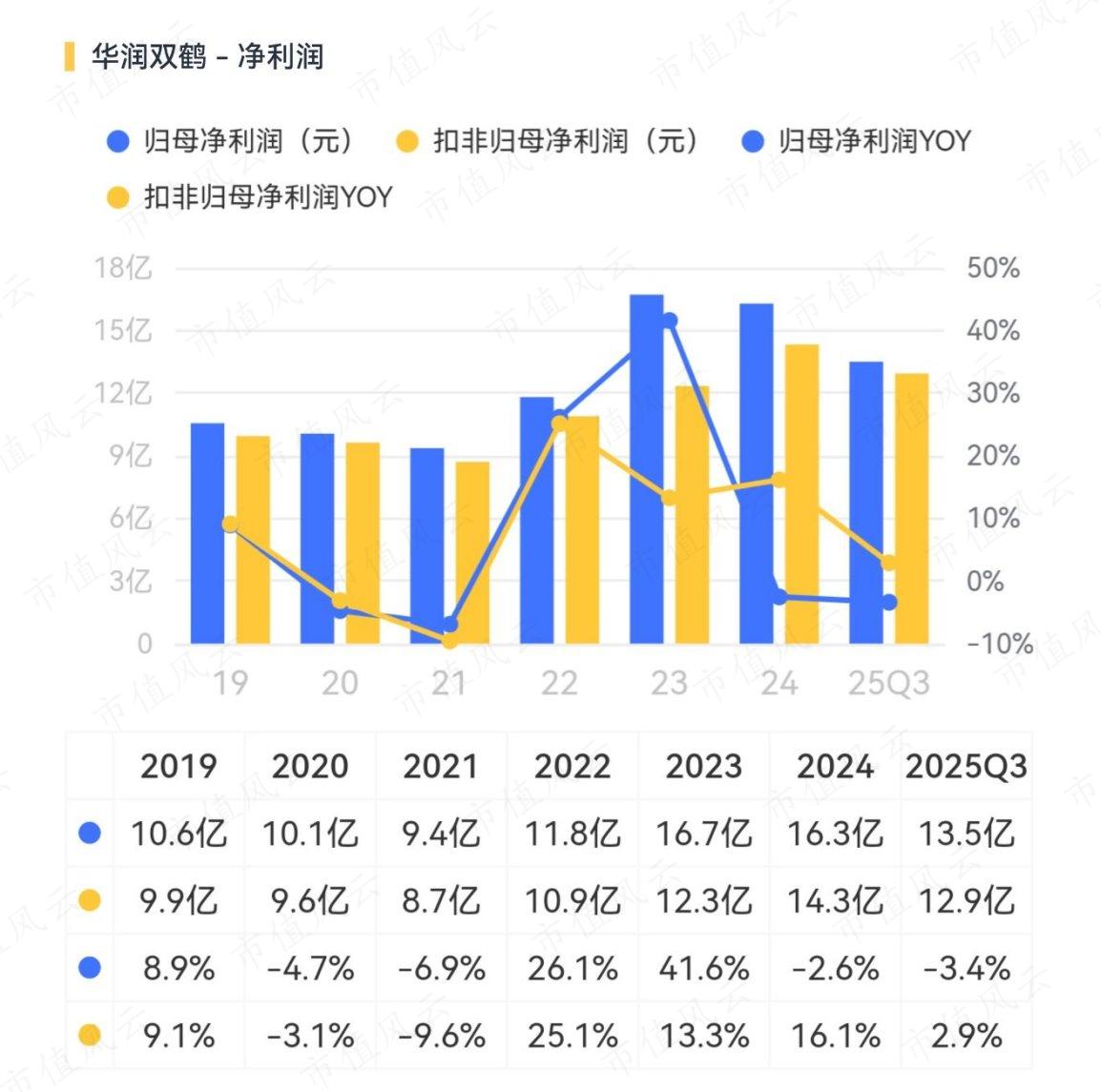

但在营收承压的情况下,公司通过成本管控,实现了扣非净利润同比增长2.9%。

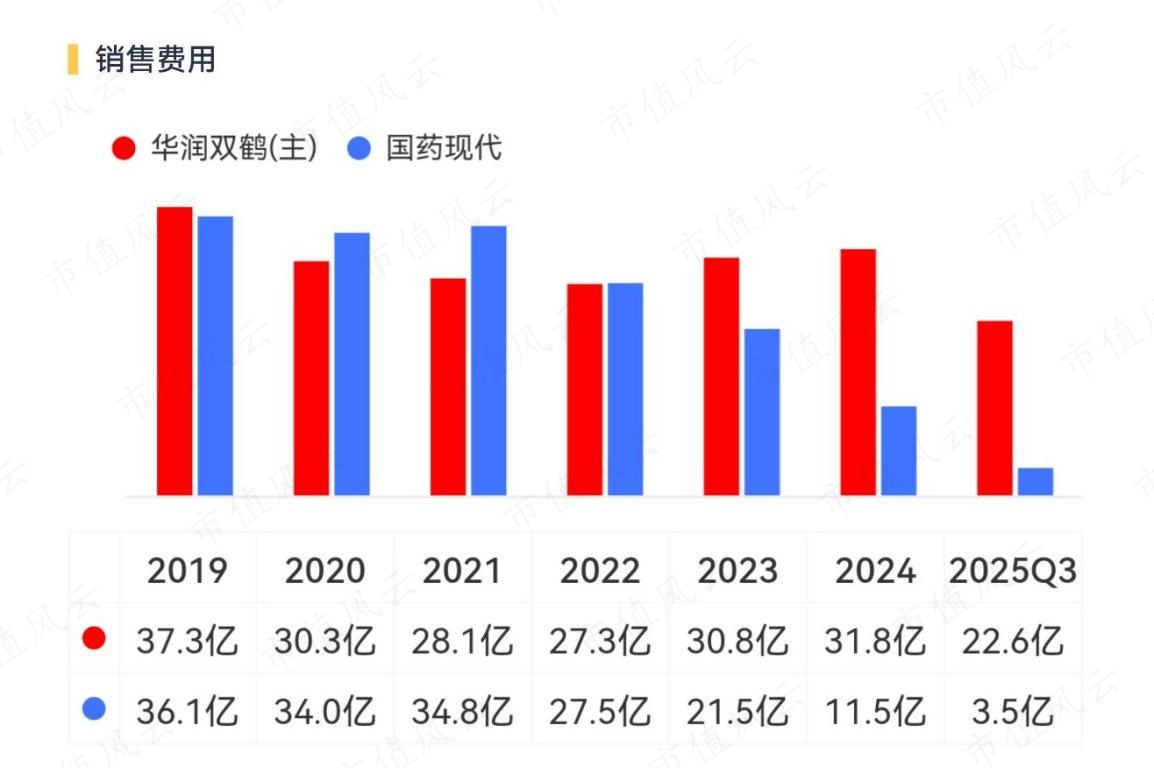

这一成绩主要得益于费用的有效控制。2025年三季报显示,公司销售费用同比下降1.6%,研发费用下降21.5%。

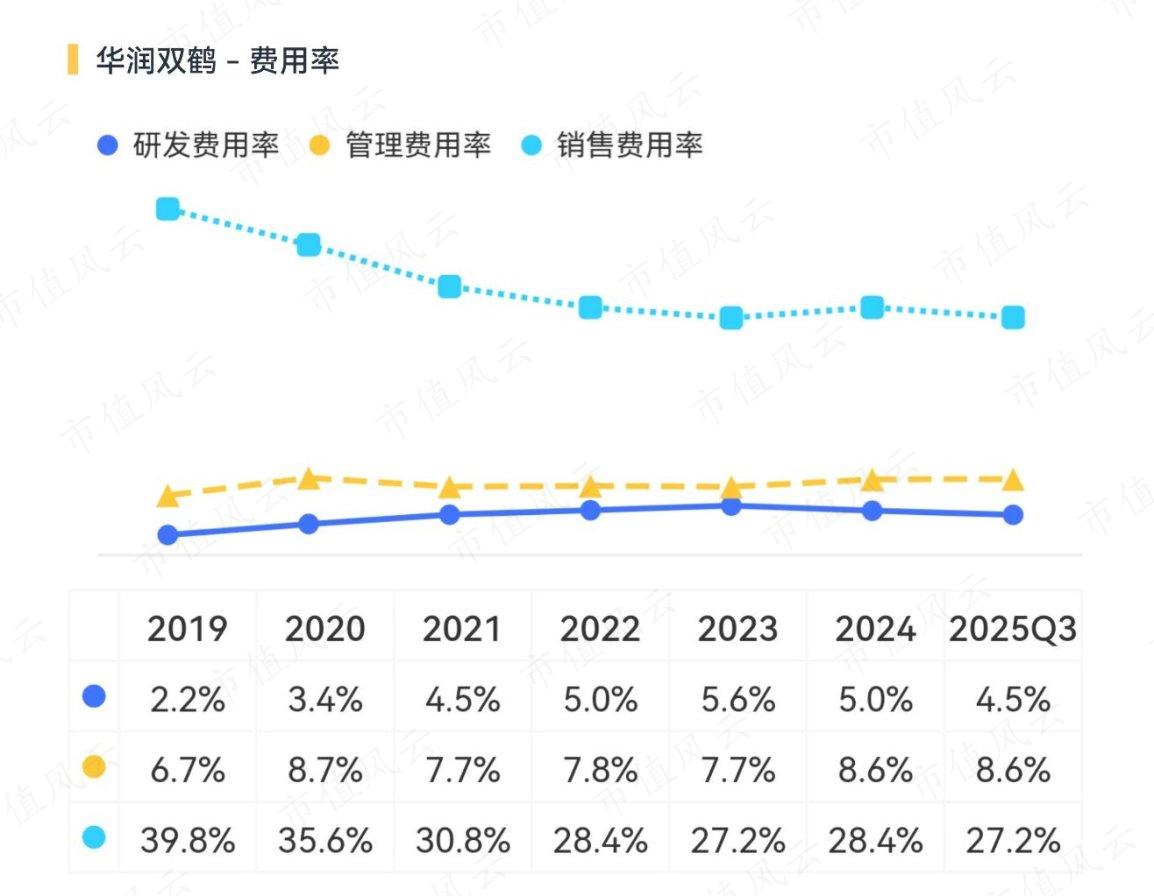

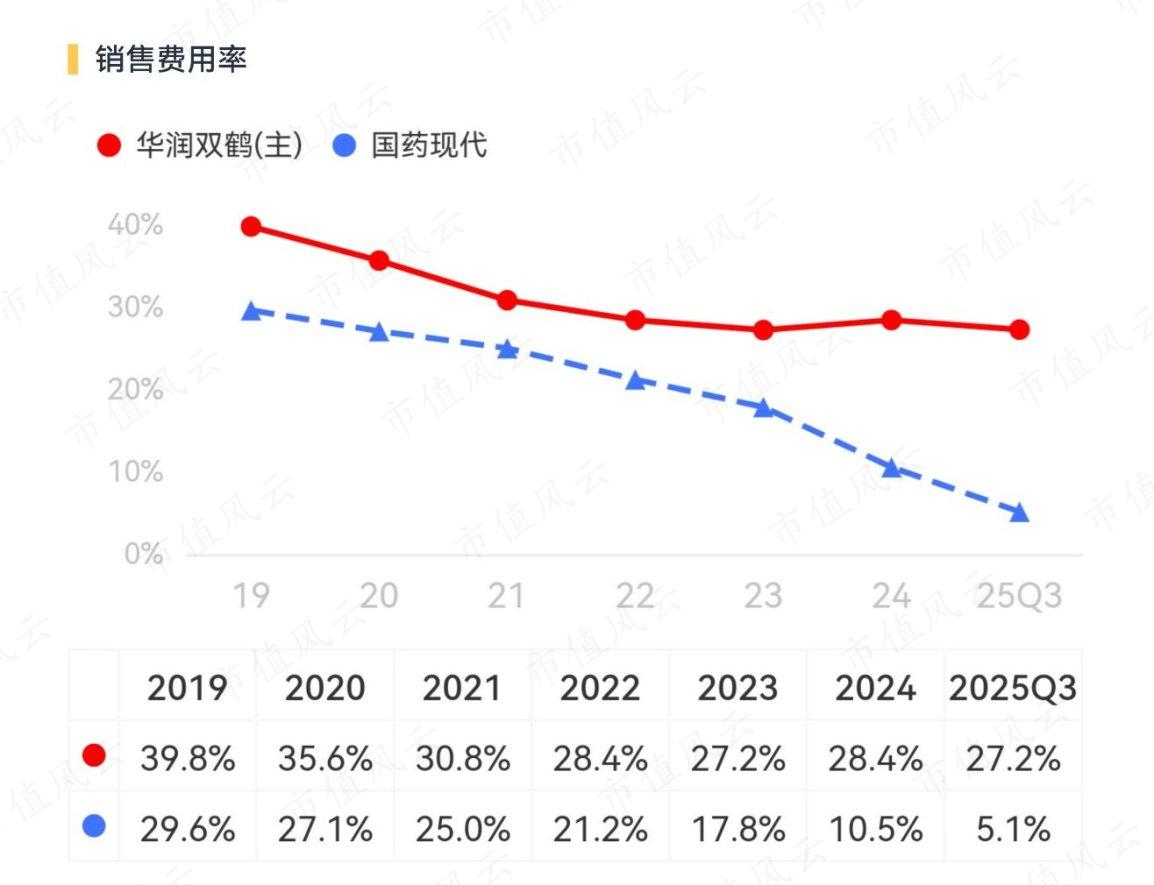

可以明显看出,公司的销售费用率依旧维持在高位,这与国药现代大力、持续压缩销售费用的策略形成明显差别。2025年前三季度,公司销售费用率27.2%,国药现代5.1%。而在2021年,二者的差距还在6个百分点以内。

销售费用上,华润双鹤维持“高消费”,而国药现代则持续压减,力图以此释放利润,因为只要相关费用降幅大于集采端毛利润的降幅,那就是正收益。

对比来看:

公司的打法属于高举高打:以销售推动营收增长、高毛利率与高销售费用率并存,显然业务模式更偏向消费终端;

而国药现代的打法更依赖进院:降费增效,低营收增长,低毛利率伴随低销售费用率。

所以我们看到,华润双鹤的营收增速维持得更好。

所以实现了对国药现代营收规模的反超。

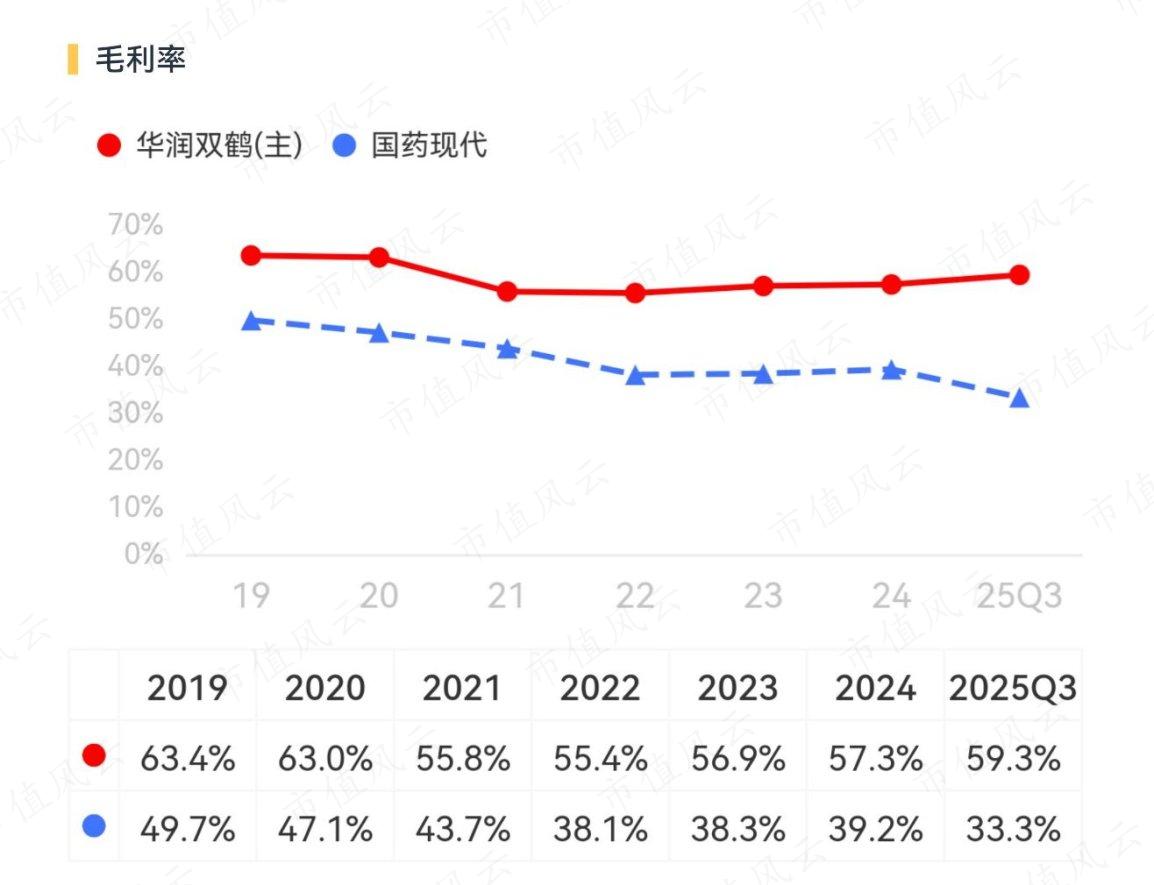

二者毛利率差距在逐步拉大,公司甚至还实现了“稳中有升”。

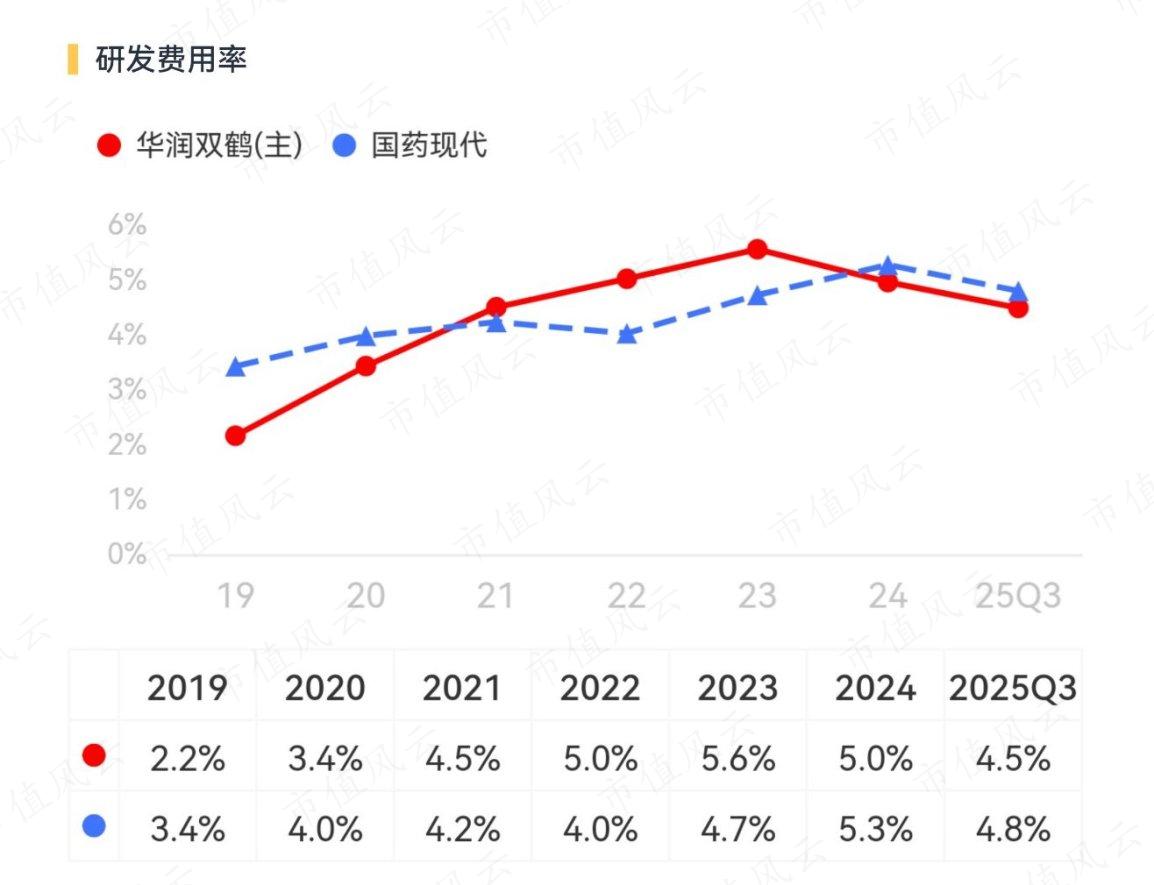

研发上,国药现代自2024年后来居上,但差距不大。

在不同的策略指引下,两家公司各取所需:

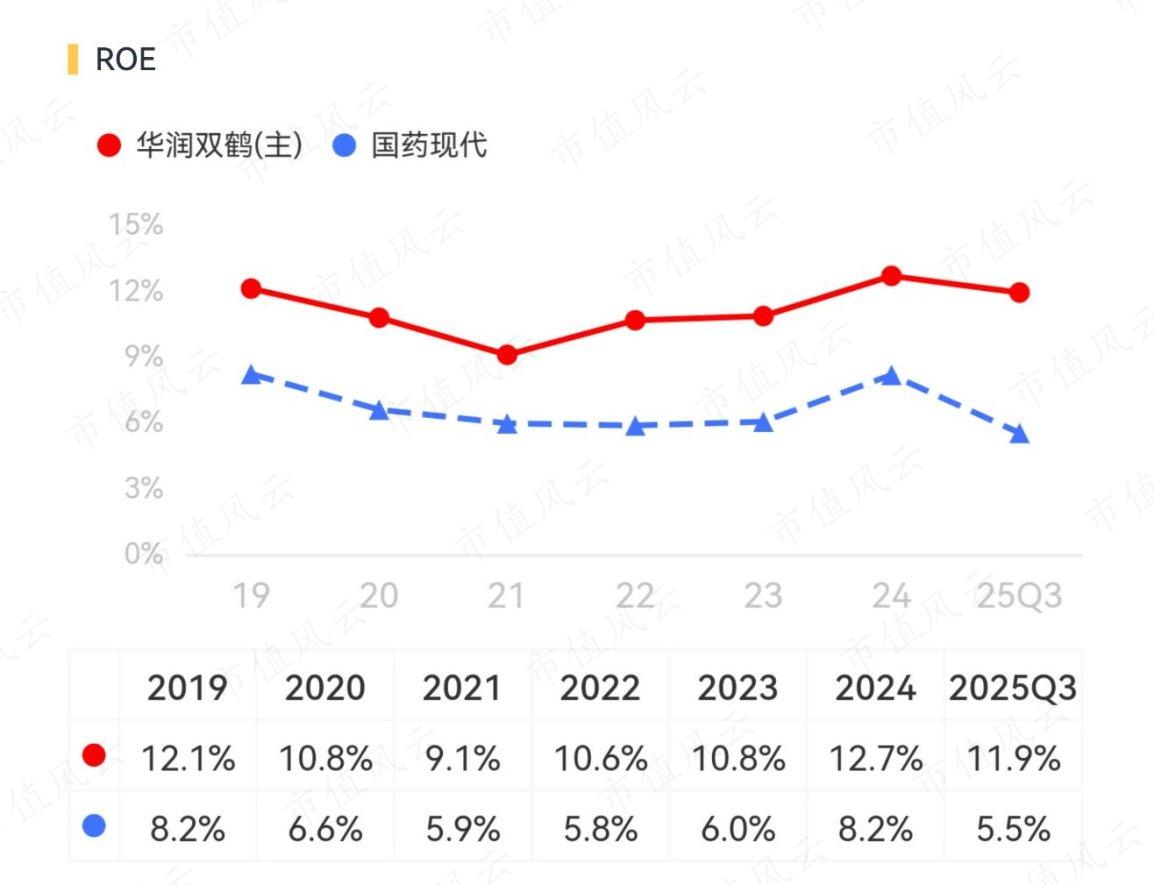

华润双鹤获得了更高的净资产回报率,在估值水平上自然会被高看一眼。

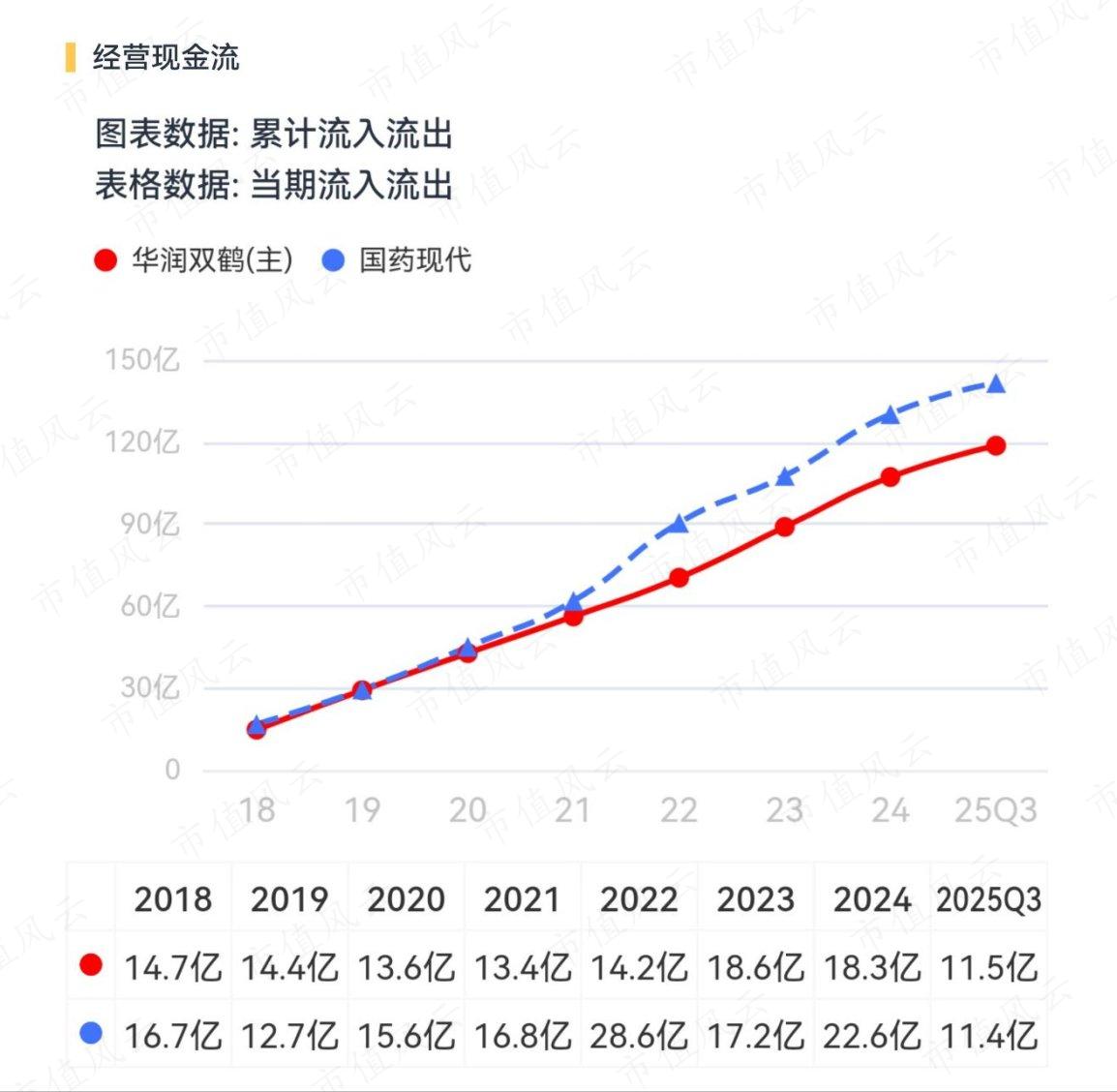

而国药现代每年都获得了更高的经营现金流。

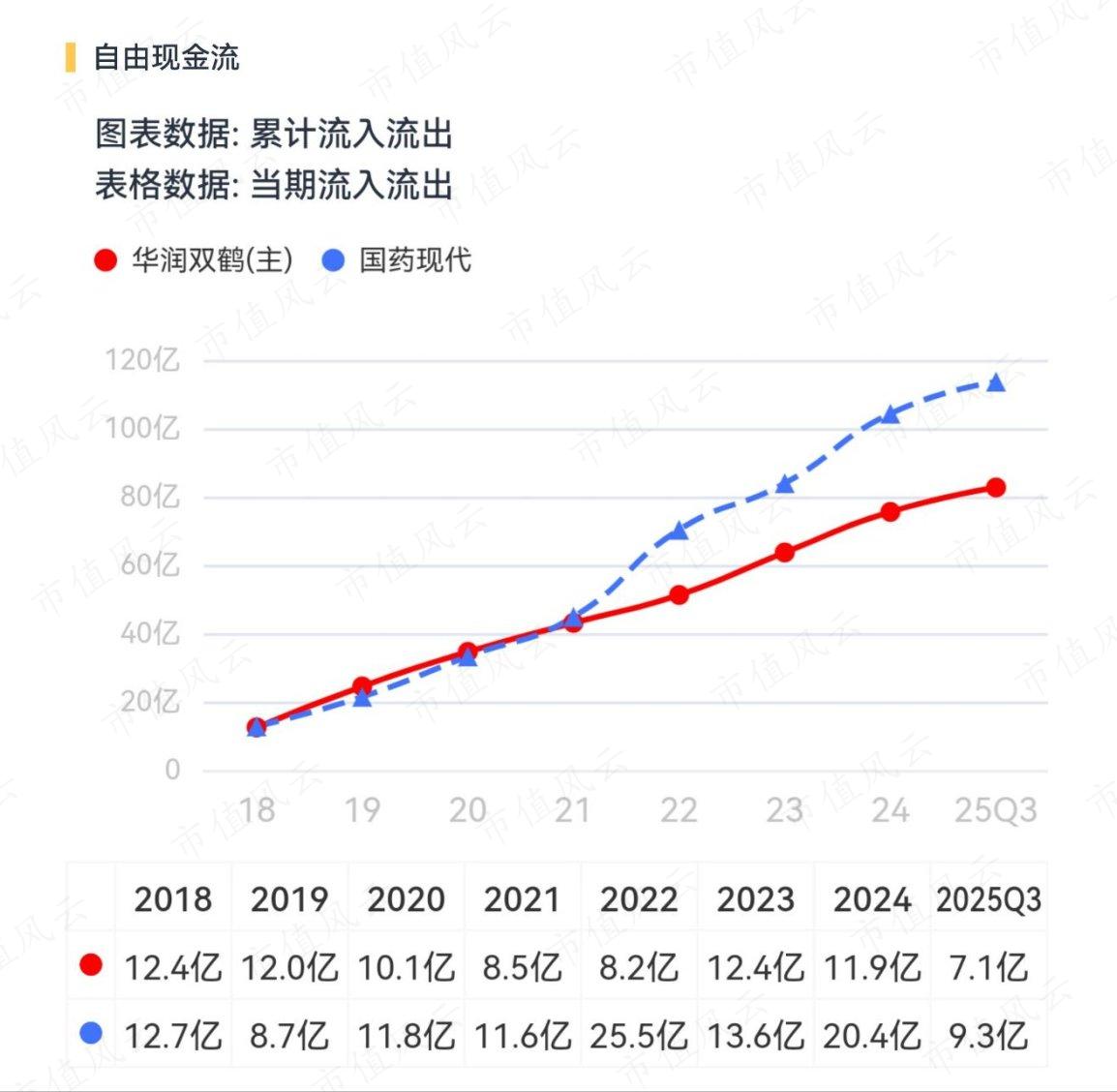

加上有限的资本开支,国药现代近年来的累计自由现金流自然也是领先对手。

这也是支撑国药现代2023年以来分红率高过华润双鹤的底气。

二、行业进入深水区,政策与市场双重重塑

当前的中国医药行业正处于调整区间。根据国家统计局数据,2025年上半年医药制造业累计收入同比下降1.2%,利润总额下降2.8%。在这样的宏观背景下,制药企业面临着前所未有的挑战。

政策层面,创新药与仿制药呈现出截然不同的导向。国家医保局与卫健委联合出台政策,从研发、准入到支付全链条支持创新药发展。而对于仿制药,集采规则持续优化,强调“稳临床、保质量”,倒逼企业进行成本控制与质量提升。

翻开华润双鹤的业务版图,可以清晰地看到“慢病业务、专科业务、输液业务”三大平台支撑起的营收结构。

1、慢病业务:承压中的韧性

慢病业务是公司的压舱石,收入占比约为30%。这块业务拥有“0号”、“糖适平”、“压氏达”等耳熟能详的经典产品。特别是在降压领域,公司已形成多品类的产品线。

虽然受国家集采常态化影响,部分核心产品价格承压,但公司通过“以价换量”策略稳住了基本盘。

2025年上半年,尽管慢病业务收入同比下降4.7%,但细分产品表现亮眼。例如,重点产品硝苯地平缓释片和控释片通过挖掘集采红利,收入同比增长了26%。

从盈利能力看,慢病业务依然保持着极高的毛利率。根据财务数据,2024年该板块毛利率高达76.4%,尽管面临集采压力,但相比2023年仅微降不到1个百分点,依然是公司利润的重要来源。

2、专科业务:增长新引擎

如果说慢病业务是防守,那么专科业务就是进攻。该板块收入占比达27%,且在2025年上半年实现了14%的同比增长,成为公司增长最快的业务板块。

公司在儿科、肾科、精神神经及女性健康领域布局深远。

儿科领域:核心产品“珂立苏”和“小儿氨基酸”保持市场份额第一。

肾科领域:腹膜透析液业务不仅稳固了广东联盟采的中选地位,还实现了9%的收入增长。

女性健康:通过并购华润紫竹,公司成功切入女性健康赛道,“毓婷”系列产品市场份额稳居第一。

专科业务的毛利率表现同样稳健,2024年达到70.0%,较2023年提升了4.8个百分点。这表明公司在高壁垒、差异化的专科赛道上,具备较强的定价权和成本管控能力。

在营销端,公司一方面强化处方药的专业化推广,另一方面利用华润紫竹的OTC资源,加速零售与电商渠道的渗透。这种“院内+院外”的双轮驱动,将有效对冲集采带来的价格压力。

3、输液业务:存量市场的提质增效

作为公司起家的业务,输液板块占比约为25%。面对2025年上半年流感需求回落导致的行业总量减少,输液业务收入同比下降17%。

但在存量市场中,华润双鹤也在探索。公司推行“一轴两翼”战略,重点推广内封式聚丙烯输液(BFS)等高附加值产品。从财务数据看,输液行业的毛利率在逐年改善,从2022年的48.3%提升至2024年的54.2%,增长了5.9个百分点。

这说明公司通过自动化生产与基地整合,有效地降低了成本,提升了盈利质量。

三、未来,有什么看点?

和国药现代类似,华润双鹤也并不满足于“仿制药大户”的标签,而是积极向“创新驱动”转型。

截止2025年上半年,公司账上的货币资金、交易性金融资产、长期股权投资等流动性强的资产大致达到36亿,占总资产的21%。

显然,这一水平远低于国药现代47%的水平,背后则是公司不想让钱躺在账上晒太阳,而是已经在四面出击。

公司在投资活动上保持了积极态势。

2025年9月,公司斥资3.48亿元完成了对河南中帅医药53.28%股权的收购,成功进入了精麻产品领域。中帅医药全资子公司中帅药业是河南省唯一一类精神药品定点生产企业(全国仅18家制剂企业具备相关生产资质)。

中帅药业核心产品盐酸右哌甲酯缓释胶囊(贯注)于2025年1月获批上市,目前正处于市场导入阶段,公司预计未来有望将成为十亿元级别的重磅产品。

2022年,公司完成对神舟生物的并购。神舟生物是一家传统生物发酵企业,其经营情况处于行业常规水平,投资回报率与传统仿制药企业相比存在一定差距。公司于2023年成立合成生物研究院,引进以“国家千人计划”黄科学博士为代表的高层次科研人才进一步加码相关布局。

2025年,公司表示合成生物技术取得突破进展,研发成果包括菌种改良与生产工艺全流程优化等方面,核心产品的收益率获得显著提升,尤其是利福霉素S-Na盐。利用合成生物技术实现了成本持续下降,哪怕受国际市场量价齐跌的影响,相关收入增长不明显,但利润屡创新高。

公司目前是辅酶Q10全球第二大供应商和利福霉素S-Na盐全球第一大供应商。

公司表示,存量业务方面,公司在抗结核领域将进一步扩大利福系列产品的全链条布局,致力于成为全球抗结核领域细分赛道第一;对于辅酶Q10,一方面持续巩固全球第二原料供应商地位,缩小与全球第一原料供应商的差距,另一方面积极推进制剂业务布局。

增量业务方面,公司依托天东制药在依诺肝素钠注射剂国内领先的市场地位与技术积累,规划在欧美市场的出口工作,并将其打造为聚焦生化提取类原料药及复杂注射剂的国际化生产基地。

而在研发端,公司已拥有超过1100人的研发团队。除了传统的仿制药一致性评价外,公司在合成生物学领域动作频频,组建了核心技术团队并搭建了七大技术平台。在创新药管线中,抗肿瘤药、改良型新药等多个项目已进入临床阶段。

过去五年,公司研发投入强度接近翻倍,研发投入年均复合增长率18%。

虽然营收短期承压,但公司利润结构优化、毛利率提升以及现金流的稳健,都证明了公司经营质量的改善,以及战略转型有能力“说到做到”,落地兑现。

回复

回复