会员

会员 下载APP

下载APP

就在一年前,德意志银行策略师Luke Templeman表示,在美国批发商因供应链混乱而恐慌性地抢购商品库存的情况下,美国经济受到冲击只是时间问题。 “牛鞭效应开始显现。

当客户需求下降导致零售商库存不足时,就会出现牛鞭效应。反过来,批发商通过库存不足来应对零售订单的缺乏。这会导致制造商放慢生产速度。最终发生相反的情况。随着客户需求的回升,零售商会迅速订购更多商品,而且通常会订购太多,而批发商和工厂就会出现短缺。出现短缺,价格上涨。最终产量上升到远远超出平衡水平的水平,这会沿着供应链条向下延伸。然后,这些商品供需的剧烈波动会持续来回,直到最终建立平衡。

去年 5 月,自新冠疫情爆发以来,零售商和批发商管理库存水平的方式开始出现牛鞭效应。具体而言,零售商将库存供应保持在相对稳定的水平,高于批发商。随着新冠病毒的袭击,来自亚洲的供应链被切断,这引起了西方零售商的恐慌,他们立即开始下订单以增加库存。随后的封锁导致需求暴跌,库存也随之下降。在这两种情况下,批发商的行动都比零售商的行动晚了一个月左右。

在牛鞭效应开始的背景下,Templeman的结论是准确的:“随着零售商的库存水平下降到几十年来的低点,随着经济复苏和被压抑的需求释放,可能有许多企业的库存不足,无法满足客户的需求。尤其是零售商比过去几十年更依赖准时制供应链。”

除其他外,这也是为什么自去年5月爆发了一场历史性的通货膨胀(没有一位职业经济学家或美联储官员正确预测到),因为库存被抢购一空和供应链堵塞导致的缺乏补充库存意味着商品价格将不断上涨。

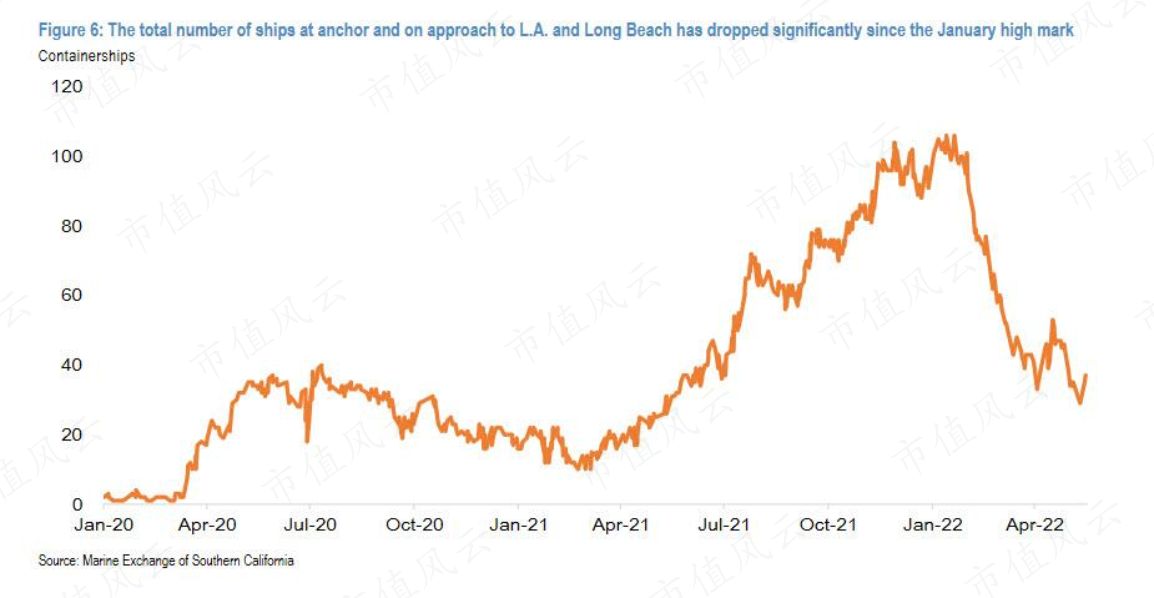

当然,在过去一年的大部分时间里,由于外部因素(中国爆发疫情、港口关闭、立法变化)和内部因素(缺乏港口工人、下游供应堵塞,包括卡车运输和火车等),但现在情况发生了变化,摩根大通最新的供应链拥堵监测报告显示的那样,停泊和接近洛杉矶和长滩的船只数量自一月份的高点,并回到了新冠大流行开始时的水平。

如果一年前我们看到了牛鞭效应的恶性通货膨胀,那么我们已经进入了“牛鞭效应”的末期,库销比急剧下降,供应在经济突然降温的情况下,连锁店突然迅速疏通,所谓的“核心”商品的价格几乎在一夜之间暴跌,而非核心商品(食品和能源)的价格甚至飙升得更高。

这就是Freight Waves周五在评论沃尔玛和塔吉特等美国最大零售商最近糟糕的收益(和前景)时讨论这种影响的方式:

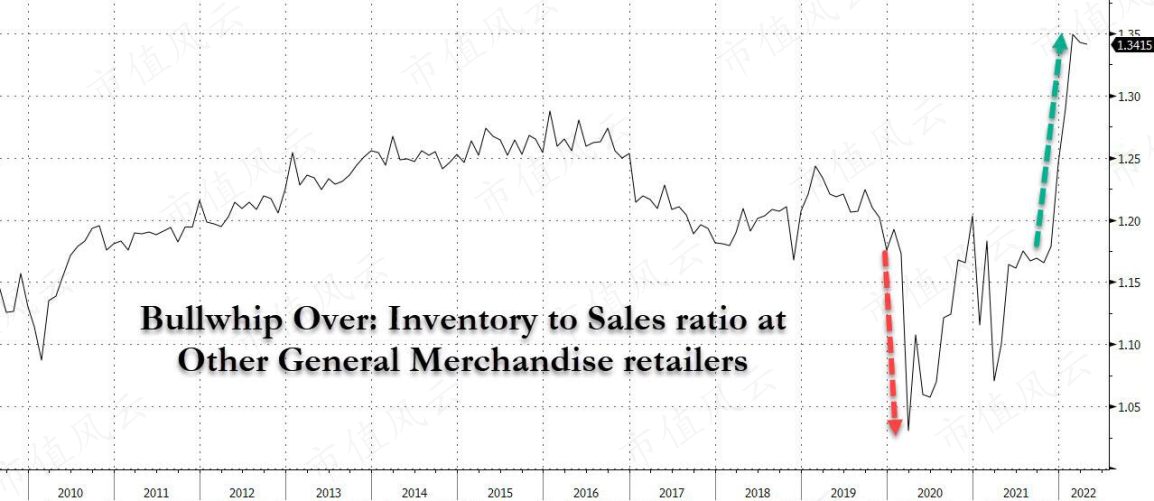

“根据密歇根州分析的政府数据,家具、家居用品和电器、建筑材料和园艺设备以及包括沃尔玛和塔吉特在内的被称为“其他一般商品”的类别报告了更高的库销比。”

高多少?快速浏览最新数据会发现以下令人惊叹的全球沃尔玛库存与销售比率图表,这是自全球金融危机通货紧缩之前以来的最高水平:

广泛的库存清算

随着货运浪潮的继续,这种变化发生得很快。截至11月,库销比处于covid之前的水平。自那以来,库存与销售额的比率一直呈爆炸式上升。预计会出现“降温”在零售商订单量方面,即使通货膨胀调整后的销售额保持不变(但显然是不可能的),因为零售商希望减少现有库存。

“希望零售商推出主要的折扣计划,以加快库存消耗。”

简言之:我们即将看到所有清算之母,因为零售商在需求急剧减少的情况下争相抛售库存。直接的结果是货运衰退,这是FreightWaves首席执行官CraigFuller在3月底首次预测的,随着无数卡车和其他货运股股价的暴跌,这一预测正在成为现实。更多信息:

预计会出现高库存水平,应受到欢迎。德意志银行运输分析师Amit Mehrotra在周二的一份报告中表示,缓冲库存的增加是零售商希望在消费者浏览货架时能买到商品的一部分。然而,Mehrotra补充道,这些数据点可能会导致未来几个月和几个季度的货运量放缓。

他表示,经济衰退已经影响到大多数运输类股,并指出,过去30天来,大多数卡车运输公司的股价都在上涨,而大盘下跌了约7%。

最新数据也证实了FreightWaves的Fuller在随后的一篇帖子中所说的话,当时他想知道“通货紧缩是否是下一个问题”,因为“牛鞭效应即将在通胀问题上完成美联储未完成工作”

诚然,并非所有产品都会降价:牛鞭效应需要更长时间才能展现出对大宗商品的影响,通常在任何一个方向上都会持续数年,其价格周期才刚刚开始走高。然而,其他产品——如Walmarts和Targets of the world——即将出现通货紧缩,这种情况是自全球金融危机以来我们从未见过的,因为零售商开始了一场十多年来从未出现过的主动去库存浪潮。

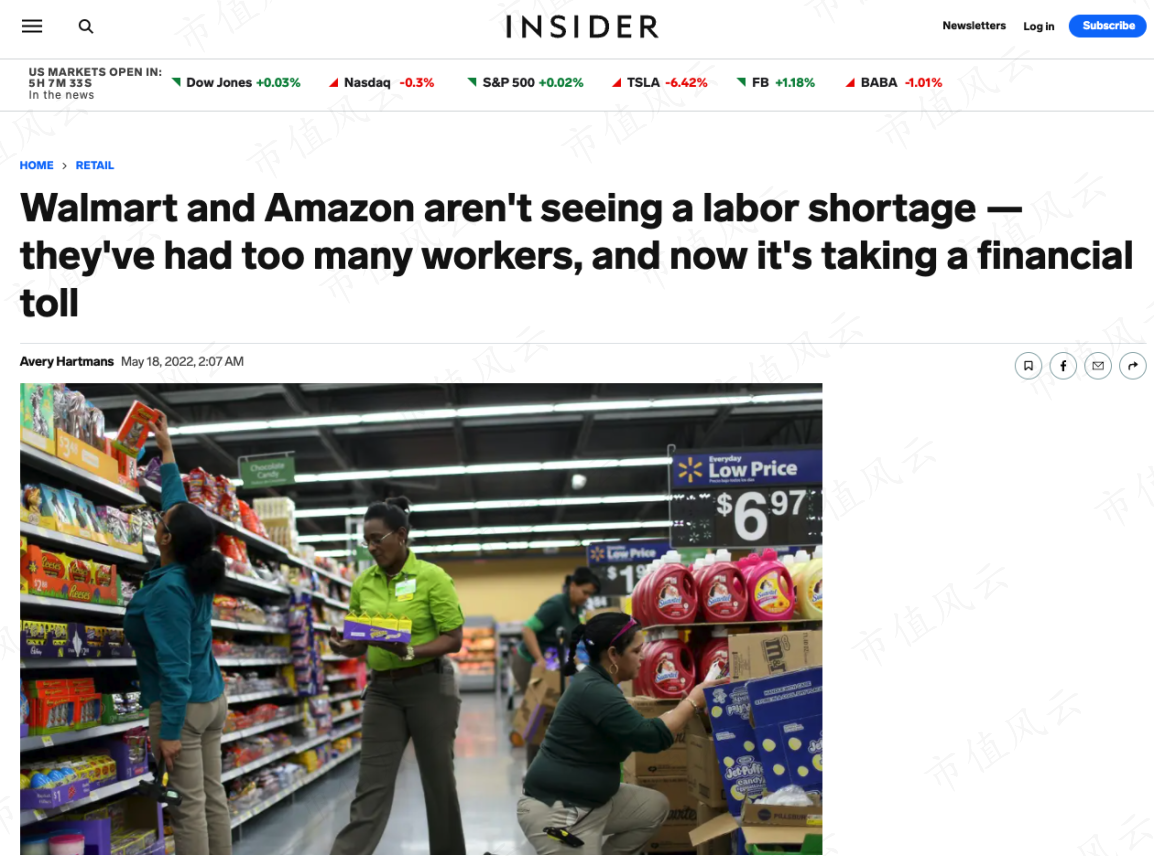

沃尔玛表示,最近一个季度人手过多,削弱了利润。亚马逊在第一季度的仓库中面临同样的人员过剩问题。

于此同时在需求侧:

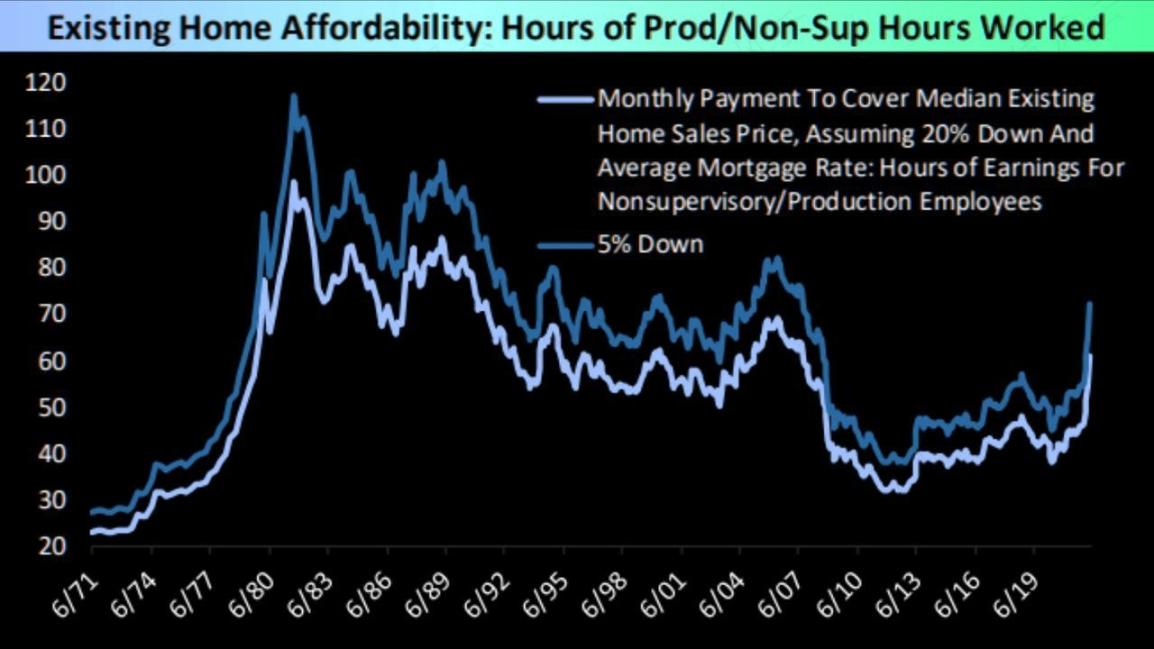

从抵押贷款利率上升和房价上涨的结合来看,住房负担能力受到了巨大打击。购房者信心以开始大幅下滑

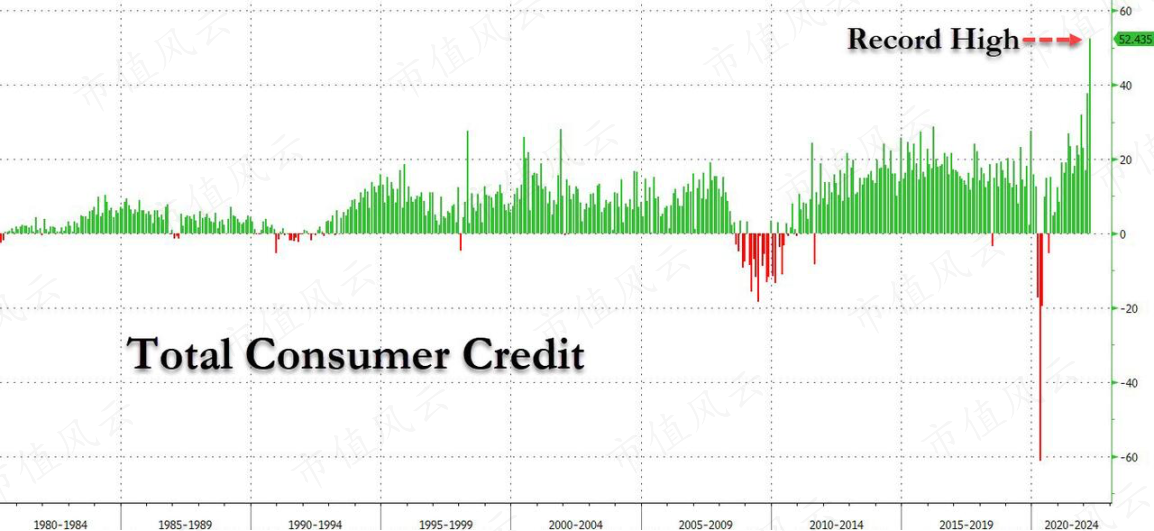

在 3 月份,消费者信贷猛增的 524.35 亿美元,再次是预期的 250 亿美元的两倍多,记录以来新高

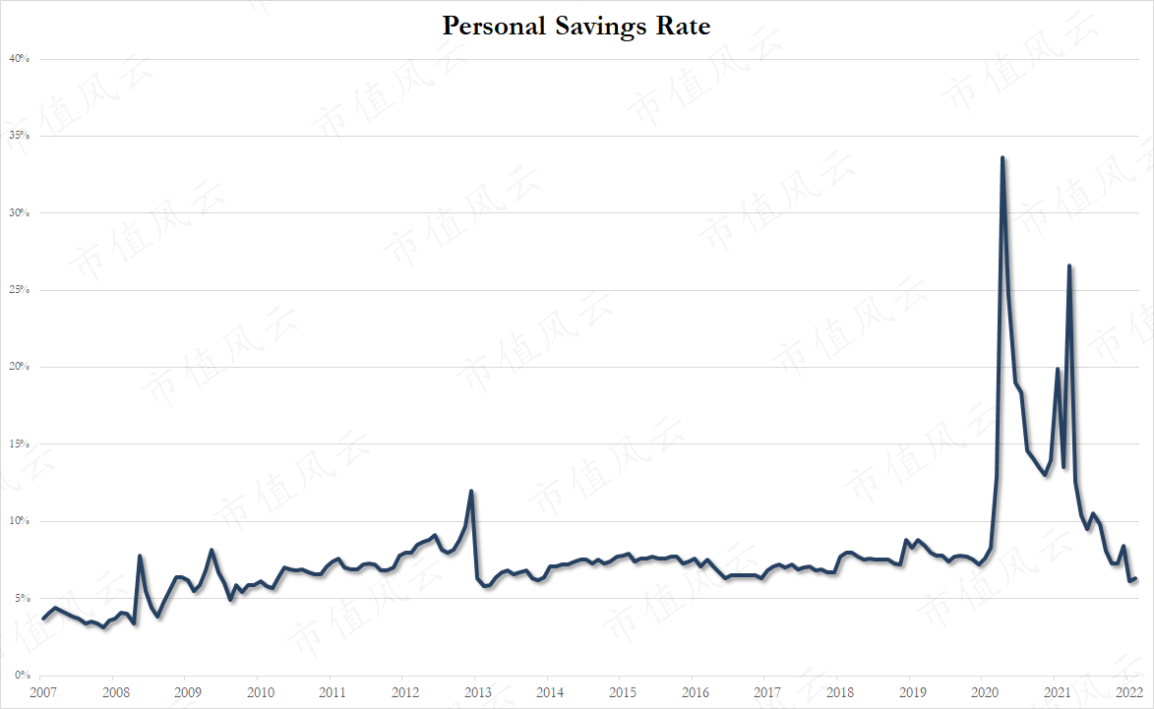

对于中产阶级来说,因财政货币刺激而存起来的任何储蓄早已不复存在。任何“超额储蓄”已成过去式

任何预测美国支出将由“储蓄”推动的模型现在都可能被抛弃。,美联储正在缩减、QTing 并步入抑制需求驱动的衰退。根据摩根士丹利的说法,这可能在短短 5 个月内开始。

欢迎关注我的tele频道:https://t.me/financialnews666