会员

会员 下载APP

下载APP

作者:JOSEPH WANG

https://fedguy.com/the-money-still-flows/

市场似乎曲解了美联储的反应,并对与恢复2%通胀率不一致的政策路径进行定价。当家庭不能再承受价格上涨时,通货膨胀会通过需求破坏而缓和。但当前家庭购买力的来源--信贷、工资和资产--似乎都能轻易地支持高涨的通货膨胀。这些指标可能并不表明9%的通胀率是可持续的,但对于2%的目标通胀率来说,它们太高了。市场急于为明年初美联储的鸽派政策定价,在通胀达到顶峰之前就有效地放松了金融条件,这使情况更加恶化。这篇文章回顾了家庭购买力在三个方面的现状,并表明美联储的鸽派拐点离我们很远。

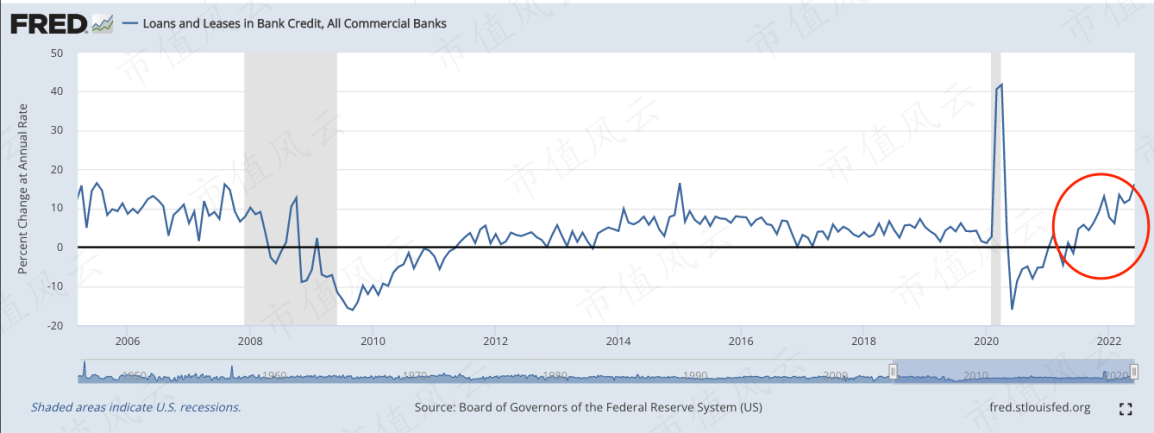

信贷

银行贷款仍然强劲,尽管最近加息,但贷款增长加速到历史高位。这表明借款成本的上升并没有阻止借款人,可能是因为他们的通胀预期更多的是受到最近通胀数据的影响。贷款增长有可能继续下去,因为考虑到家庭历史上的高净值资产和工资上涨,他们有很强的借贷能力。请注意,也有可能是全球金融危机后银行系统的结构性变化使得较高的利率在信贷创造方面具有顺周期性,因为利率上升扩大了利差并鼓励贷款。银行贷款的持续激增尤其值得注意,因为银行在发放贷款时凭空创造货币。这种新的货币在经济中流动,是使价格持续上涨的部分原因。

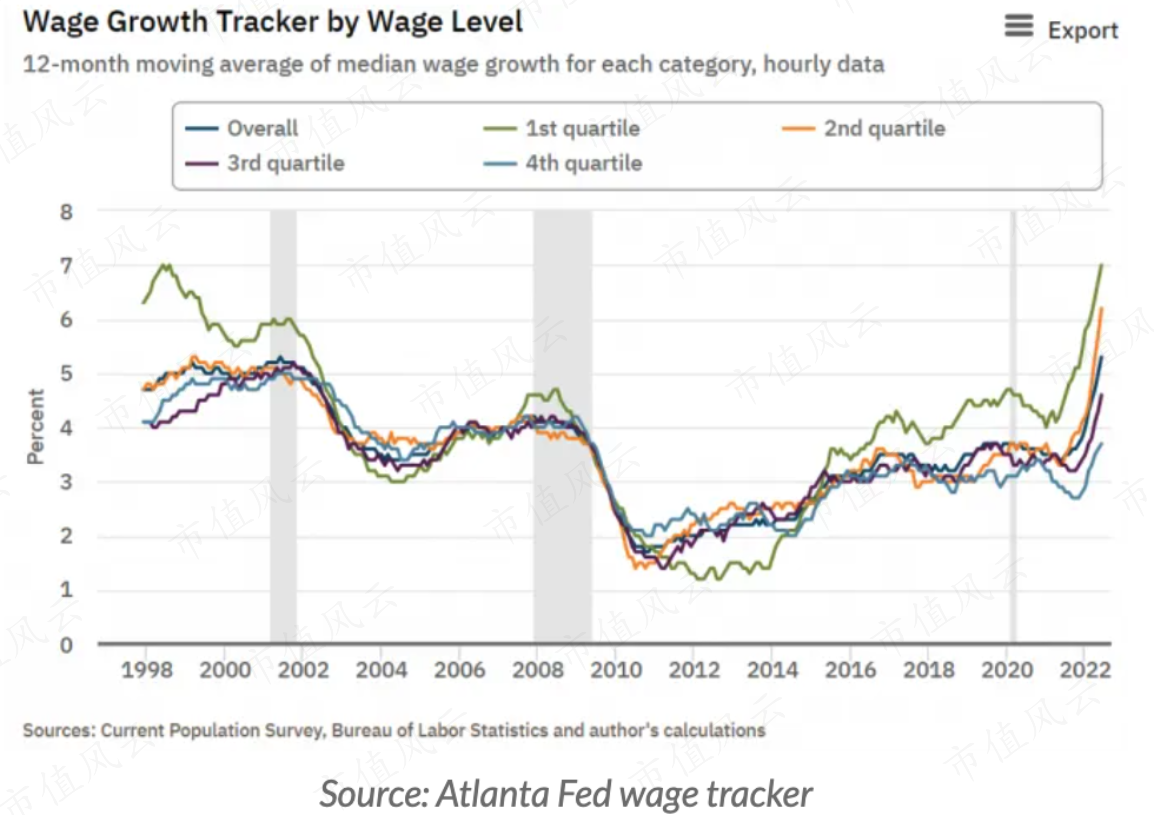

薪资增长

工资增长一直非常强劲,而且在各行各业劳动力明显短缺的情况下,可能会保持这种增长。5%的总体工资增长率是历史上最高的,而且似乎还在加速增长。倾向于消费更多收入份额的低收入工人得到了最高的增长。所有主要的劳动力市场指标都表明劳动力持续强劲,从数十年来的低失业率到每个失业工人有2个工作岗位的记录。劳动力短缺的部分原因可能是由于劳动力整体的萎缩,在这种情况下,短缺将是结构性的,对更高的利率不太敏感。这表明需要更多的限制性政策来缓和工资增长。

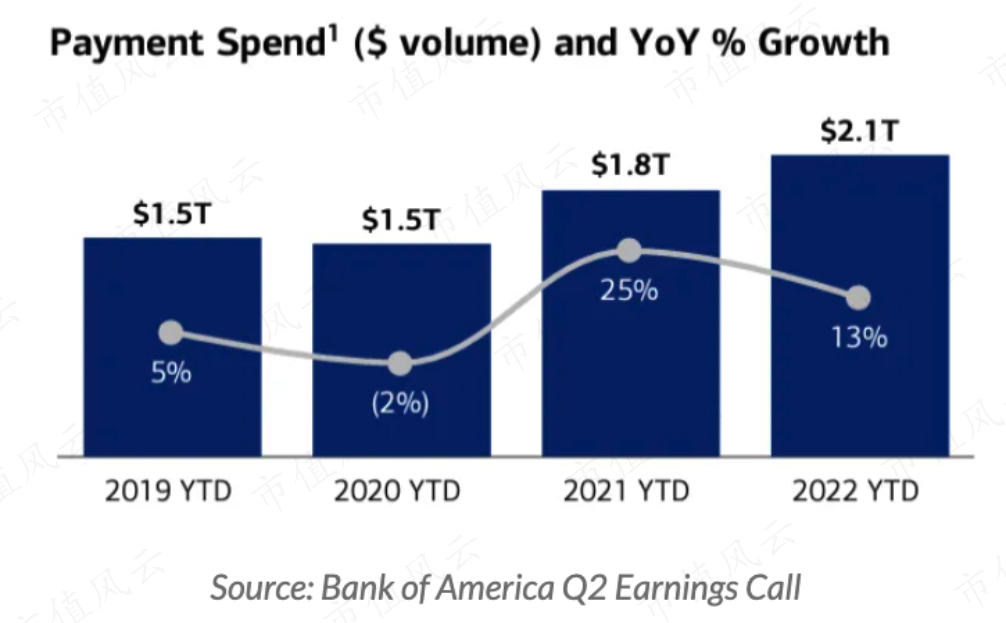

家庭财富

家庭净资产在今年早些时候上升到创纪录的150万亿美元,主要来自于资产价格膨胀,而且在最近的下降之后,仍然明显高于大流行前的水平。甚至比特币的价格是大流行前水平的两倍(Dogecoin的价格是30倍)。在负债方面,许多家庭通过再融资债务和锁定历史上的低利率来改善他们的净资产。美联储的紧缩立场降低了资产价格,但市场正在通过对美联储鸽派立场的定价和重燃风险情绪来挽回跌势。较高的家庭财富水平将使更高的通货膨胀率变得可以承受,恢复到2%的通货膨胀率的可能性较小。

紧缩远远不够

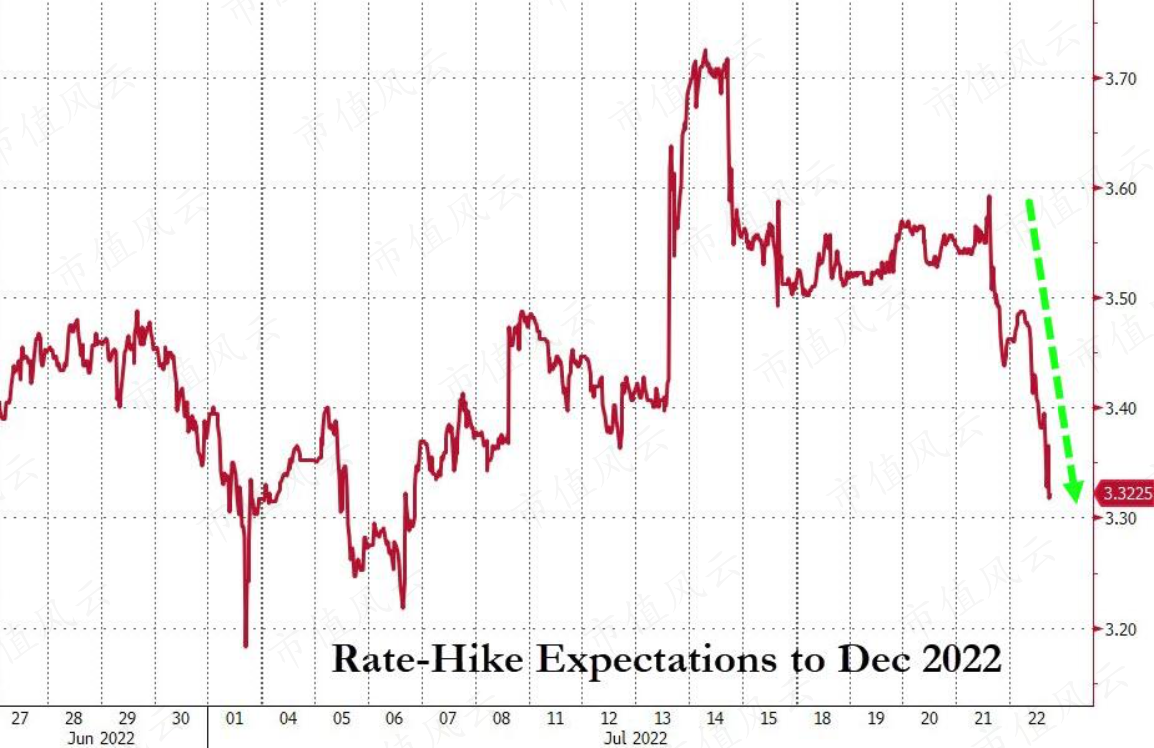

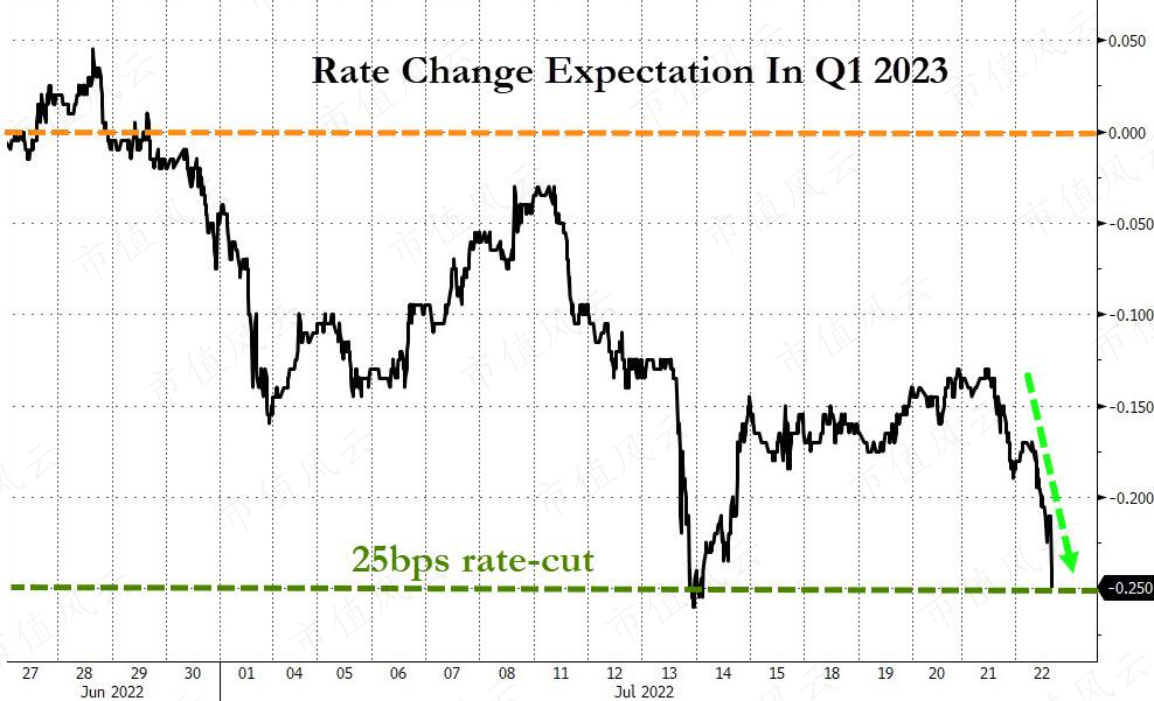

市场隐含的政策路径似乎曲解了美联储的优先事项。过去几周,在一连串疲软的经济数据之后,市场对2023年初的降息进行了更积极的定价。美联储目前的优先事项是控制通胀,然后是充分就业。这意味着经济活动的下降是货币政策的一个预期结果,而不是一个鸽派的理由。由家庭部门工资、财富和信贷推动的名义支出继续以较快的速度增长,这表明货币政策可能仍然过于宽松。当紧缩的效果刚刚显现时,市场就开始为降息定价的举措实际上是在放松金融条件。美联储将不得不大力继续推动市场定价来收紧货币政策。

补充:

近期公布的经济数据“惊喜”连连

市场对加息的预期急剧下降……

市场定价在 2023 年第一季度全面降息……

回复

回复