会员

会员 下载APP

下载APP

爱美是女人的天性,亚洲的美容界相传有四大神术:泰国变形术、韩国整容术、日本化妆术、中国PS术。

(图片来自网络)

位居其首的是整容术,此神术力量非凡,不仅可以“改头换面”,还能“返老还童”:不管大脸圆脸方脸、大眼小眼圆眼、还是大胸小胸没胸,都可以变成你想要的样子!

(图片来自网络)

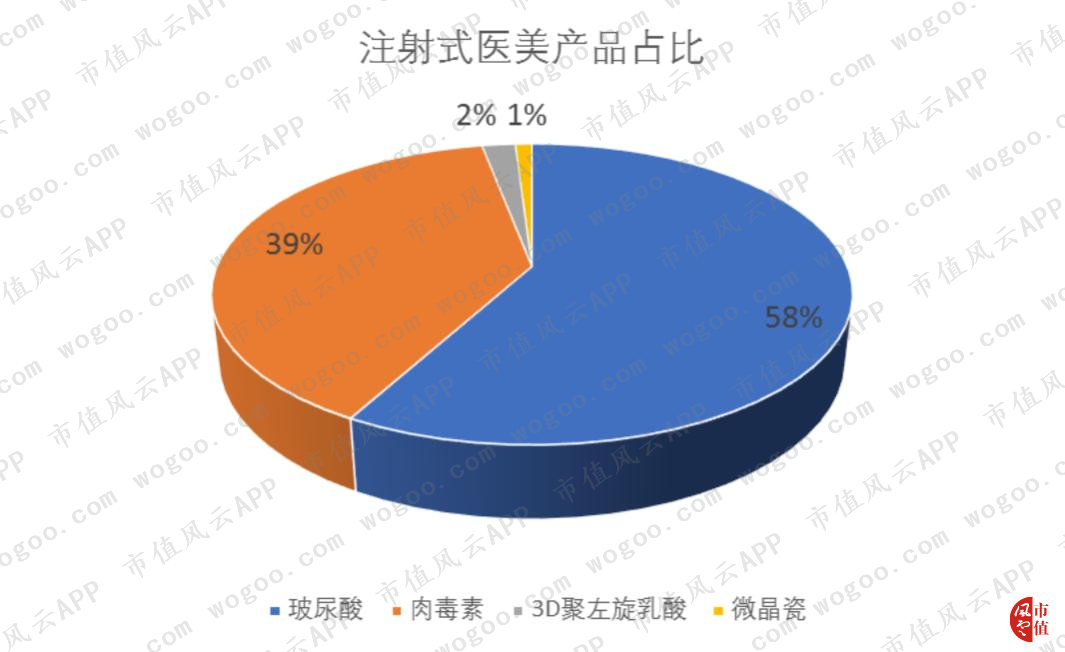

而注射式疗法整容术,基本绕不过玻尿酸(塑形填充)和肉毒素(除皱纹),这两块合计占比97%左右。

现有一家玻尿酸龙头(华熙生物)在申报科创板上市,目前是全球规模产量最大的玻尿酸生产企业,占全球市场份额为30%,中国市场份额达到70%。

2018年底故宫口红的惊艳出世一夜爆红,双十二当天卖出将近8万支,而背后品牌生产商也是华熙生物。

一、全球玻尿酸龙头企业

玻尿酸,又称透明质酸,1934年首先由美国哥伦比亚大学眼科教授迈耶首次从牛眼玻璃体中分离出来。

玻尿酸有很多重要的生理功能,如润滑关节、调节血管壁的通透性、调节蛋白质、水电解质扩散及运转、促进创伤愈合等,因此广泛应用在眼科手术、骨科关节炎治疗等医疗领域。

尤为重要的是,一份子玻尿酸能携带500倍以上的水分,是目前自然界中发现的保湿性最好的物质。

早期玻尿酸只能通过动物组织提取,价格昂贵,高达5000美元/公斤,只限制在医疗领域使用。

1985年日本首次采用微生物培养出玻尿酸后,即可在工业上大规模合成大幅降低成本,便把应用扩延至美容领域。

华熙生物旗下诸多产品也是透明质酸原材料及其在医疗和美容领域的应用。

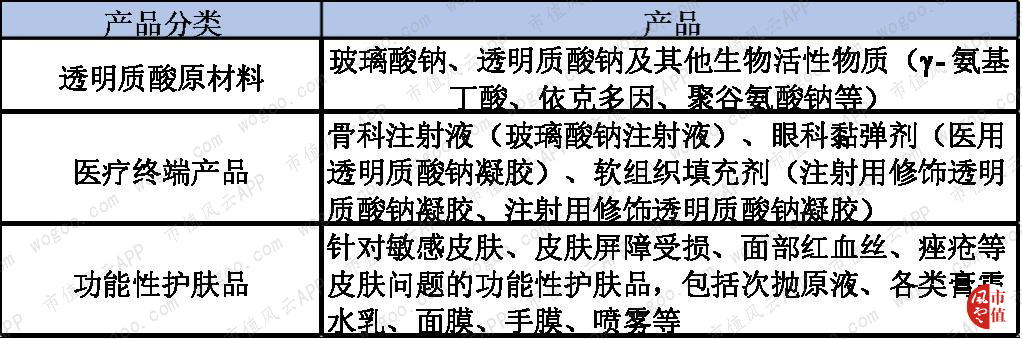

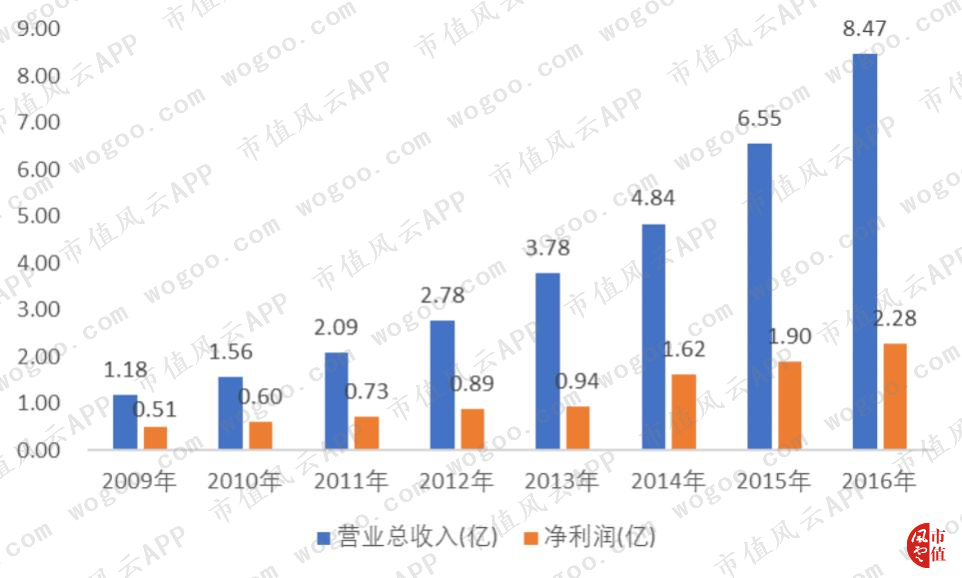

2016年-2018年华熙生物的收入分别为7.26亿、8.13亿、12.60亿,2017年和2017年同比增长12%、55%,其中各类产品的销售情况如下所示。

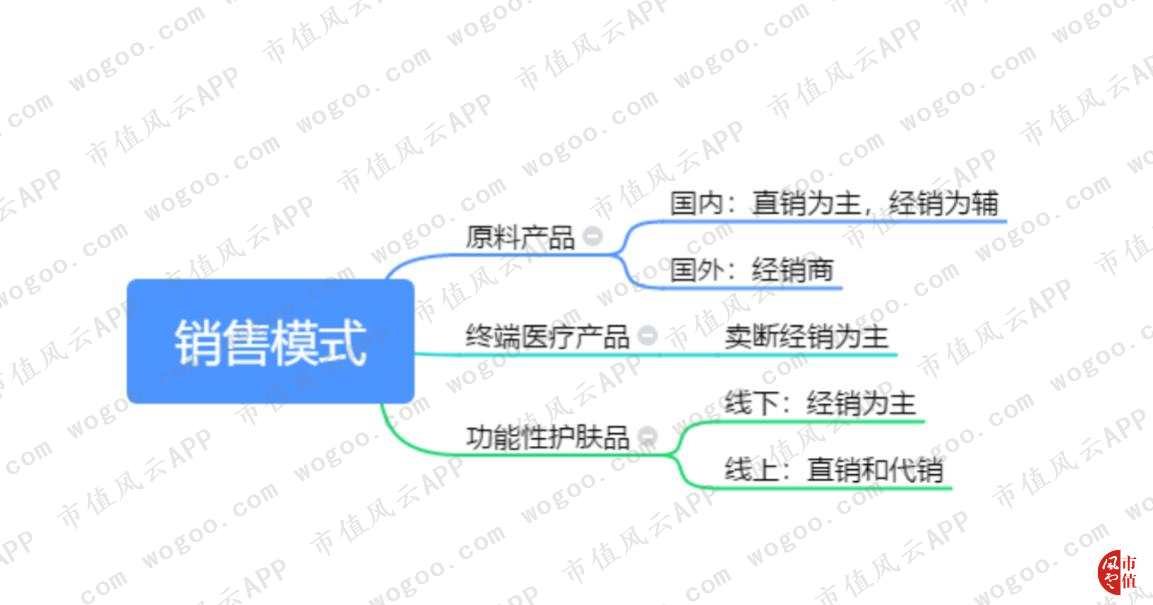

原材产品即玻尿酸,一直是公司的核心业务,2018年收入比例超过50%;

医疗终端产品包括骨科关节腔注射剂、皮肤科医疗产品等,历年占比较稳定,约为总收入的1/4;

功能型护肤业务收入反而是增长最快的业务,这是华熙生物凭借玻尿酸原材料的生产供应优势,切入护肤产品研发和销售取得的成果。

华熙生物原料产品销售遍布全球,大约有一半是是销向国外,包括美国、日本、韩国、欧洲等40多个国家和地区。2017年公司收购Revitacare后,对欧洲市场的覆盖率进一步提高,2018年境外收入比例约为25%。

二、证实!医美行业真是个暴利行业!

根据新三板华韩整形《公开转让书》披露,整形美容可分为手术类和非手术类,手术类治疗例数已有所降低,而非手术类治疗例数有明显增长,非手术类治疗的典型就是玻尿酸和肉毒素。

注射用玻尿酸作为药品,必须要拿到三类医疗器械的批文或证书,目前在国内批准上市的有17款合法的玻尿酸,其中国外进口玻尿酸有5家。

国内玻尿酸生产厂家主要有爱美客、华熙生物、昊海生物等。

医美行业的特征是高毛利率和高销售费用率,那我们首先来看看玻尿酸行业是不是也一样?

1、高毛利的暴利行业

华熙生物2016年-2018年的毛利率分别为77.36%、75.48%、79.92%。分产品来看,2018年原料产品毛利率比终端应用的医疗和护肤产品毛利率略低,这符合常识。

同行业竞争对手昊海生科也准备登陆科创板,玻尿酸的毛利率更高。

除宝岛台湾科妍的毛利率较低之外,拟IPO的爱美客整体毛利率也很高。

这也就是说,中国大陆的华熙生物、昊海生科、爱美客这三家玻尿酸公司,毛利率可与茅台相媲美,基本都在90%左右。

2、高销售费用率

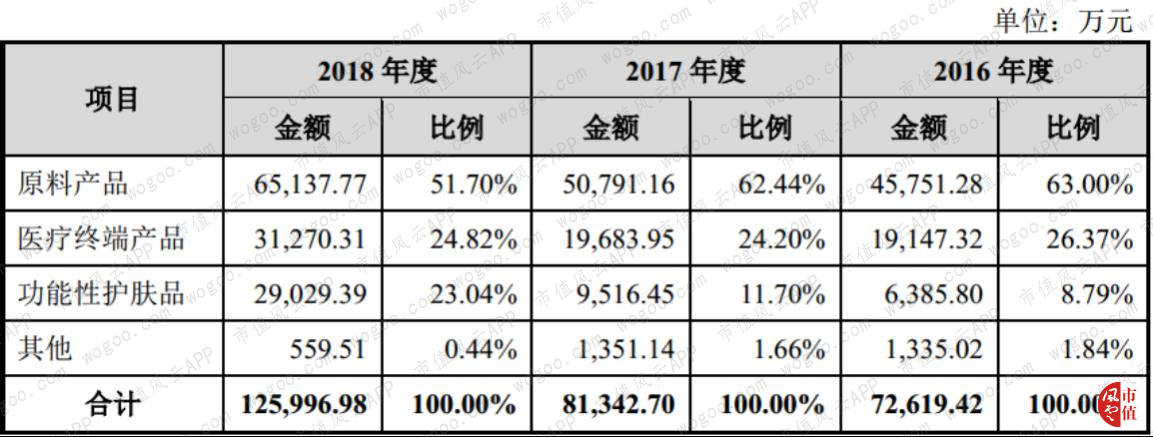

医美行业由于信息不对称,服务价格不透明,加上营销获客成本极高,导致终端价格虚报虚增等问题。以玻尿酸为例,成本可能只有100-200元/支,但终端价格可高达6000元/支,中间的费用大头全是营销费用。

根据华熙生物披露的销量,假设医疗终端产品都是针剂类产品,测算出2016年-2018年注射玻尿酸最高的平均价格分别为158元/支、149元/支、104元/支,而这些100元左右的产品毛利率居然高达80%以上。

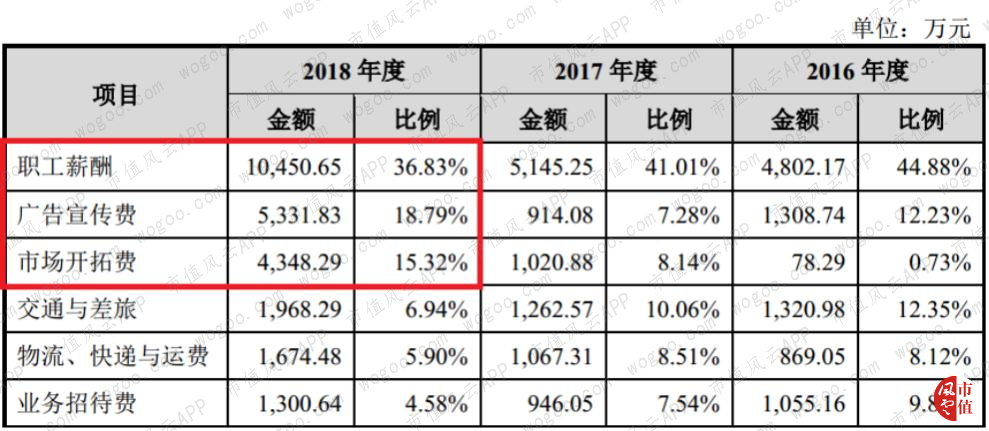

而华熙生物的费用中很明显可以看出销售费用是最多的,2018年销售费用率为22.49%,明显比2017年同比增加许多。

除了销售人员增加带来职工薪酬大幅提高外,广告宣传费(央视广告)和市场开拓费的增长也使得销售费用大大增加。

华熙生物原料产品国内以直销为主,终端医疗产品和功能型护肤品以经销为主,其中功能性护肤品有线上销售。

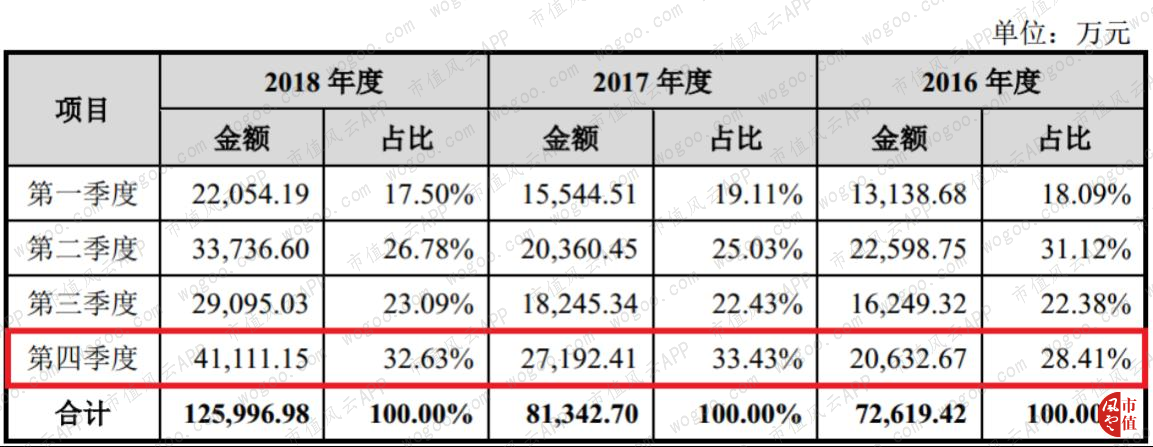

华熙生物线上销售平台有淘宝、天猫、京东、有赞等,从整体收入分季度来看:第四季度销售占比最高,明显受“双十一”、“双十二”的影响。

3、玻尿酸是一门好生意

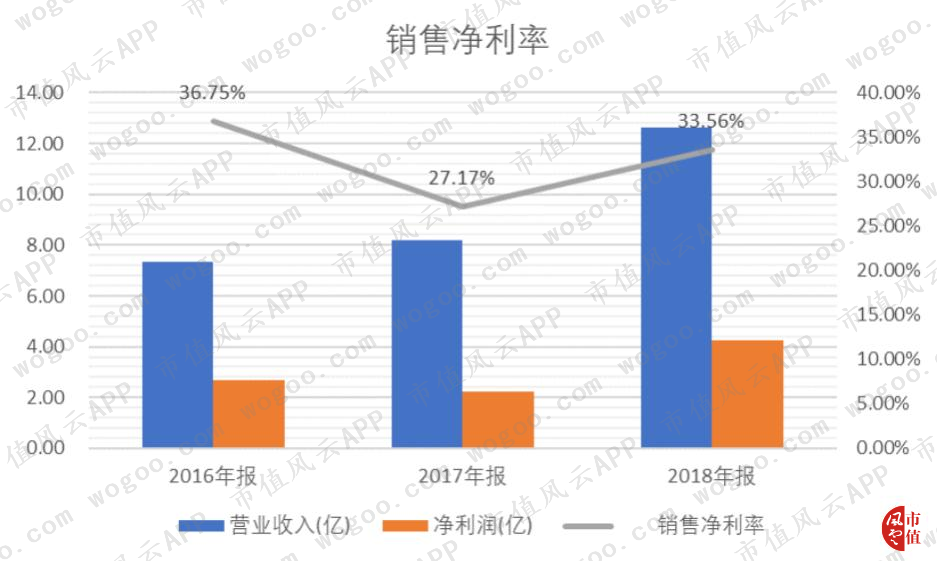

2018年华熙生物收入12.63亿,净利润为4.24亿,销售净利率为33.56%,ROE(摊薄)为24.68%。

除毛利率和净利率较高之外,玻尿酸还是一个高频销售的产品,高利润高周转决定这是一门好生意:源源不断的高频交易而不是杀鸡取卵的一次性买卖。

目前短效玻尿酸可以全部被人体吸收,维持时间约为半年-1年;长效型玻尿酸维持1年-3年,但含有人体不能吸收的成分。

从女性爱美的天性来看,只要打过第一次的,大概率会重复再打。

三、铁娘子执牛耳,集团公司业务复杂

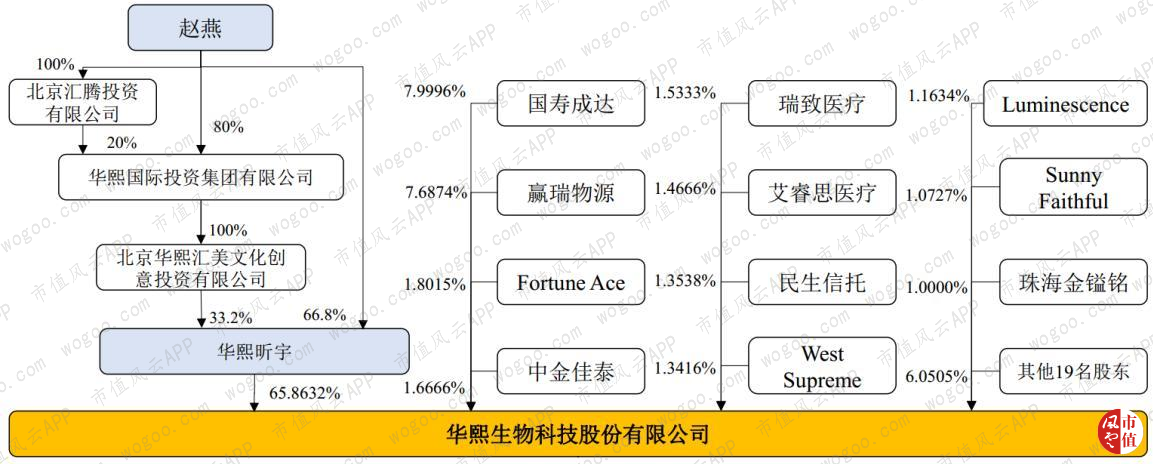

华熙生物背后的实际控制人是赵燕女士。A股掌舵上市公司的女性都是非凡之人,比如周群飞、董明珠、何巧女等。

赵燕,1986年毕业于华东师范大学生物学专业,获得理学学士学位;2000年至2002年于北京大学中国经济研究中心北大国际MBA项目进修;2002年获得美国福坦莫大学工商管理硕士学位。

从招股说明书披露的数据来看,赵燕担任董事长或执行董事的公司有30多家,业务涵盖股权投资、房地产开发、物业、健康美丽、文化创意等,比如第一创业证券第一大股东华熙昕宇投资有限公司实际控制人和董事长也是赵燕。

以华熙国际投资集团有限公司为例,业务涵盖地产、文化体育、生物科技、金融证券,总资产就有500亿。

华熙国际投资集团股权还存在股权质押的状态,说明有一定的财务杠杆风险。

实际控制人和集团公司如此庞大的产业,虽然证明实赵燕的能力,但风云君也担忧,能否有精力、或者有动力管理好华熙生物这么一小块的业务?

四、IPO面临的关键问题

从竞争对手爱美客2017年7月开始A股申报上市到现在还没上市的经验来看,华熙生物如果想要成功上市,还面临几个关键的问题需要解答,风云君一一进行探究。

1、同业竞争和关联交易

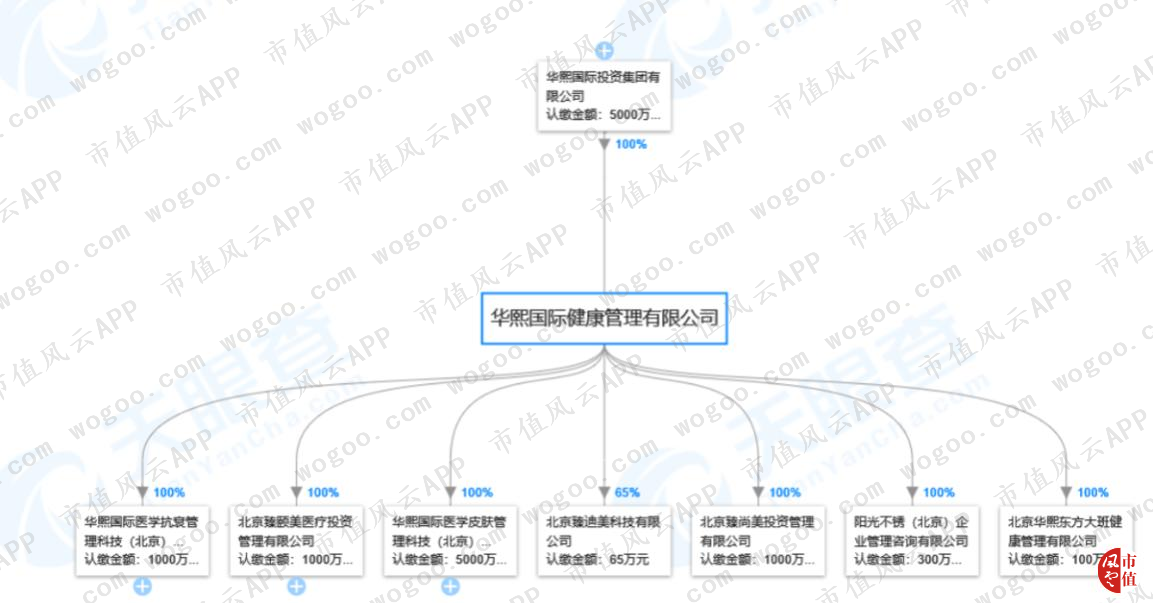

这是华熙生物最大的问题,虽然华熙生物2018年做了很多收购,包括山东海御、华熙医疗器械、北京海御、Revitacare、Medybloom等关联公司,减少同业竞争和关联交易,但依然可能存在集团旗下诸多医美产品业务和上市公司华熙生物同业竞争的问题。

随便拿华熙国际投资集团旗下一家华熙国际健康管理有限公司来说,其控股很多医美的公司,比如华熙国际医学皮肤管理科技(北京)有限公司(简称“华熙国际医学”)。

从华熙国际医学官网宣传的产品业务来看,和目前上市华熙生物的业务有很多重合的地方。

此外,华熙生物的关联交易是越来越多,2016年-2018年关联销售额分别为3098万、4348万、5611万,占同期营业收入的比例为4.23%、5.32%和4.44%,其中关联销售最大的为KH-01-01。

值得注意的是,华熙生物并没有披露这个客户的具体名称,风云君在研究华熙生物2016年-2018年前五大客户时,也发现一些客户隐藏了名字,关联销售最大的关联方KH-01-01和第一大客户KH-01的代号很相似,但金额又对不上,而且和历年前五名客户金额都对不上。

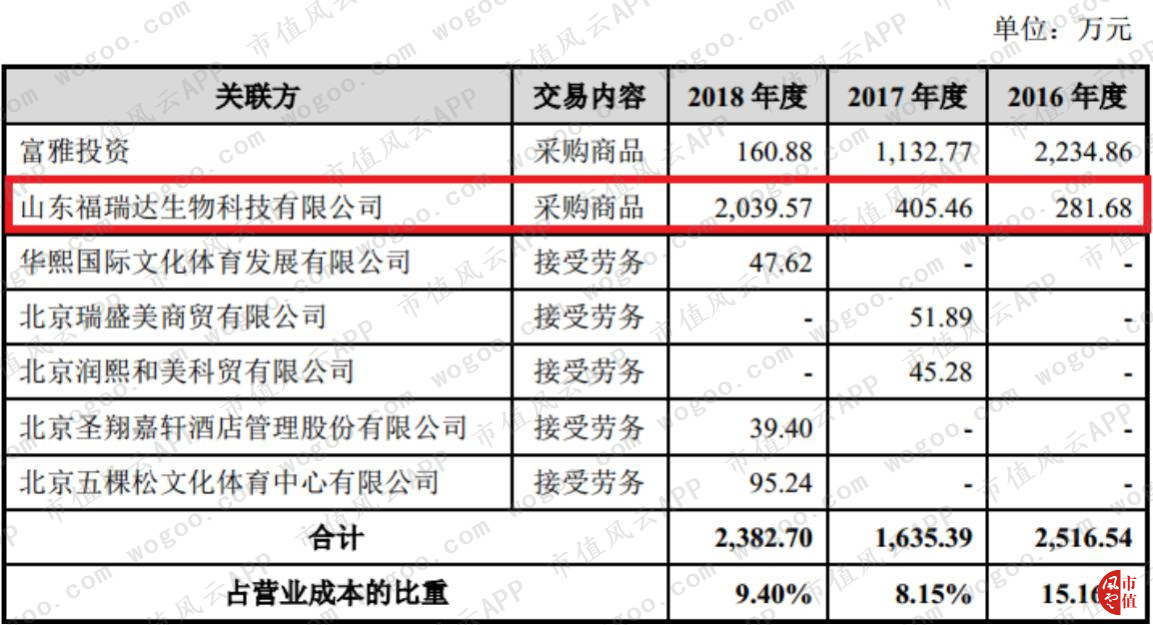

关联采购的比例更大,2016年-2018年关联采购额分别为2516万、1635万、2382万,占同期营业收入比例为15.16%、8.15%、9.40%。

比如,2018年采购量最大(2039万)的关联方为山东福瑞达生物科技有限公司,这家公司董事长为王廷波,而王廷波为华熙生物的前董事,为避免关联交易2017年12月29日辞职。

辞去职位的高管还有监事李健和总经理弓安民,华熙生物的理由是内部内部重组和治理结构完善的要求,不知道是否也是为了规避关联交易?

2、三类股东一个月前突击入股

股权转让的真实性和合理性是IPO时发审委必问的规范性问题,2019年2月-3月众多机构突击入股华熙生物,其中包括众多三类股东(即私募基金以及信托机构)。

科创板要求股东穿透,并不是很鼓励三类股东的公司。

2018年6月增资方还包括董事长儿子王雨梦参股0.32%的百信利达。

3、专利权归属

核心技术是不是自有的,这是科创板上市的主要条件之一,比如爱美客发明专利所有权就和南开大学共有,被发审委提问。

华熙生物研发占比虽然不高(小于5%),但纵览华熙生物的专利权,都为华熙生物及其子公司所有,暂无大问题。

4、产品质量和医美事故

医美这个行业监管较严,因此需要各种资质和证书(风云君认为华熙生物的资质应该比较全的了),万一因产品质量问题出现医美事故导致客户诉讼,很有可能会造成财务亏损、伤害品牌甚至业务萎缩。

华熙生物财务报表上没有任何预计负债,目前经营比较规范,作为被告身份,只有一个被撤诉的合同纠纷。

5、上市理由不是那么充分

华熙生物此次科创板IPO拟募资30亿投资募投项目:

然而,令人疑惑的是,2018年底却突击分红10亿。

从华熙生物经营现金流、现金、理财和有息负债各项指标来看,华熙生物的现金还是比较充裕的,4000万的短期借款系山东海御将应收货款对应的国内信用证贴现而产生,除去这个信用贴现2018年底相当没有有息负债。

2018年透明质酸原料、医疗终端产品、功能性护肤品产能利用率分别为87.75%、94.78%和80.43%,产能明显还没充分利用,而产能利用率最高的医疗终端产品产销率仅有79.56%,这说明产能利用率提高生产出的产品并未能得到有效消化。

6、营业成本

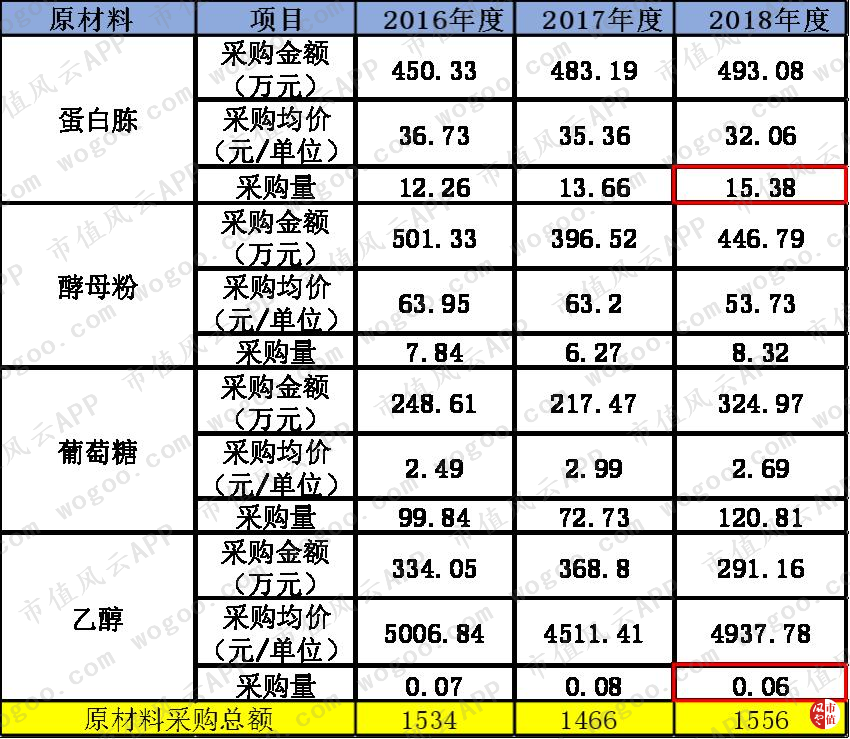

我们确定的是,2018年产量同比2017年大幅提高:

2018年生产量增加,但原材料中蛋白胨采购量增长不多,并且乙醇的采购量却是减少的,这是风云君感到疑惑的地方。

五、结束语

为开发和拓展注射用肉毒素市场,2018年8月华熙生物收购了Medybloom的50%股权,Medybloom原为开曼华熙与韩国公司 Medytox Inc.于香港成立的合资公司,Medytox Inc.授予Medybloom在中国大陆地区相关产品的独家代理权。

Medytox拥有韩国市场份额第一的肉毒素品牌,是全球第四家成功研发生产肉毒素的公司。

目前中国获批的A型肉毒素仅两种,分别为兰州生物所的衡力和进口美国Allergan的保妥适。

此外,华熙生物还与故宫合作,推出含自产核心成分的爆款产品润百颜“故宫口红”等。最近三年,原液类、面膜、水乳膏霜等功能性护肤品也广泛受到市场的认可,功能性护肤品的毛利率也从61%提高到83%。

为提高产品透皮吸收、修复补水等方面功效,华熙生物还收购了法国皮肤管理研发机构 Revitacare。

因不满港股的估值,上市9年后,华熙生物于2017年11月1日完成私有化退市,港股上市期间业绩相对平稳增长。

作为玻尿酸龙头的华熙生物,所处的医美市场大有空间,这次转战科创板,能否成功上市?能否成为美容产品巨头?仍值得守候和观望。

回复

回复