会员

会员 下载APP

下载APP

一、狂欢,是基金经理的孤单

迪威视讯(300167,SZ),号称是“国内领先的具备自主创新能力的专网视频通讯解决方案提供商”,是深圳市首批国家级高新技术企业、深圳市软件百强企业、深圳市自主创新百强中小企业,承担了包括"深圳市视频通信工程技术研发中心"等重点科研项目。

公司主要产品包括统一视频管理应用系统(SIAP)及视讯政务应用系统(VAS)这两大产品及服务。

听起来好好厉害的样子,但是吸引姆们真正去关注这家公司的,却是其-1832.55倍的市盈率和6.98倍的市净率指标吸,为何业绩烂成这样居然还能有如此股价?居然还是二级市场的话题股、明星股?

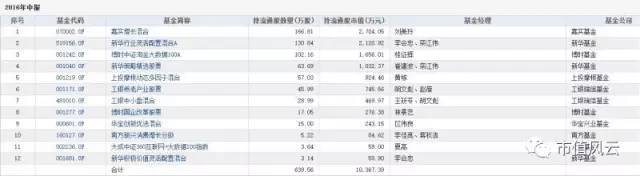

来,看看这张表,多少“以价值投资为指导、以为客户创造收益为使命”的基金经理在里面翻云覆雨,颠鸾倒凤,不亦乐乎:

文中基金名单仅截取了迪威视讯2016年中报数据。

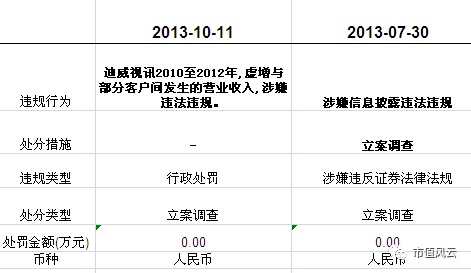

截图中的基金持仓数据是出现在下面这条新闻之后的:

其中第19号贵为我们的高科技企业“迪威视讯”:

19、迪威视讯虚假陈述案

2014年12月30日,迪威视讯公告收到中国证监会《行政处罚决定书》,迪威视讯2010、2011、2012年通过虚构业务合同等方式累计虚增营业利润超过2000万元,被行政处罚60万。

索赔条件:

在2011年4月15日到2013年7月29日之间买入迪威视讯股票,并在2013年7月29日之后卖出或持有。

本案管辖法院为广东省深圳市中级人民法院。

二、财务造假“罚款60万的狂欢”

其实稍微在资本市场里混的时间长点的投资者,提起迪威视讯时眼前一定是歘歘歘歘(chuachuachua)地过数据,大家都是门清。这公司怎么说呢……要不是我大A股法律法规以慈悲为怀、以“上市公司”为本,估计枪毙100次都不觉得浪费子弹。

我们依然从公司公告和财报入手分析。

打开公司的公告信息一看,这就绝不是一个让监管者省心、让投资者放心的顽劣成性的“坏孩子”,这家从2011年初上市的企业,从2013年开始直到现在,监管机构就一直不断的在给他违规处理:

2014年12月31日,证监会发布立案调查后的处罚决定书,“根据经查明,迪威视讯存在以下违法事实”:

一、迪威视讯《2012年年度报告》虚增营业收入、营业利润的事实:2012年,迪威视讯通过虚构业务合同等方式虚增营业收入及营业利润,致使《2012年年度报告》存在虚假记载。经查迪威视讯2012年虚增营业收入3,404,782.15元,占其《2012年年度报告》合并财务报表披露的营业收入224,909,895.77元的1.51%;虚增营业利润3,404,782.15元,占其《2012年年度报告》合并财务报表披露的利润总额21,263,034.56元的16.01%。

二、迪威视讯《2011年年度报告》虚增营业收入、营业利润的事实:2011年,迪威视讯通过虚构业务合同等方式虚增营业收入及营业利润,致使其《2011年年度报告》存在虚假记载。经查迪威视讯2011年虚增营业收入7,662,453.52元,占其《2011年年度报告》合并财务报表披露的营业收入229,341,621.84元的3.34%;虚增营业利润7,662,453.52元,占其《2011年年度报告》合并财务报表披露的利润总额35,784,593.66元的21.41%。

三、迪威视讯《2010年年度报告》虚增营业收入、营业利润的事实:2010年,迪威视讯通过虚构业务合同等方式虚增营业收入及营业利润,致使其《2010年年度报告》存在虚假记载。经查迪威视讯2010年虚增营业收入12,318,362.16元,占其《2010年年度报告》合并财务报表披露的营业收入203,120,392.83元的6.06%;虚增营业利润12,318,362.16元,占其《2010年年度报告》合并财务报表披露的利润总额46,836,117.21元的26.30%。

这是啥概念呢?虚增的收入全额都是利润啊?无本生意啊!

这样的疑点都看不出来?会计师让我们说你啥好呢?权责配比总要有的嘛!2010年还是公司IPO的报告期内啊,用一份虚增利润26.3%的报告,不仅骗过了所有的中介机构,也骗过了证监会的一众专家和领导!神奇!

财务造假能够如此轻易蒙混过关,顺利从股市上成功募集到5.7亿元巨额资金, 就算东窗事发,也只需要区区60万元的罚款,就可以将此前违法行为“洗白”,这样的违法成本实在太低,为何发现报告期内如此恶劣的造假相应的处罚就如此低廉?这不是用制度在鼓励造假嘛?

(所以,我们斗胆、默默地说一句,建议我们的证监会以后就不要处罚这样的公司了,看见就当没看见好了,不然以后所有上市公司在决定造假之前,罚金都会让会计提前计提好的,甚至可以先电汇到证监会的账户上,做风险准备金嘛……区区60万而已啦,以风云君现在的收入不吃不喝攒了五六年,也够。

对对对,迪威视讯上面的事已经是老话题了,我们其实是指桑说槐地暗指神马股份:

对于上述虚假陈述行为,证监会对神马股份处以40万元的罚款,对相关责任人员处以3万至5万不等的罚款。)

继续迪威视讯的话题。

2010年算是为了上市粉饰报表,本着法律“以上市为本”的原则姑且饶过不表,那你上了市总该改邪归正、迷途知返了吧?但是迪威视讯拿了股民那么些钱,业绩不增反降,又故伎重演做假账,连续三年虚增收入和利润。

迪威视讯造假最终应该是上了瘾了,或者由于惯性根本就收不了手了,或者收手产生的后果可能比财务造假的后果还要严重,所以两害相权取其轻了。

但是考虑到造了3年假罚款60万……建议各上市公司都准备出60万元的“专项资金”,以备不时之需。

三、迪威视讯2014:不可抗拒的惯性

那么领了60万元巨额罚款之后,迪威视讯是否迷途知返、改过自新了呢?

既然很多在其位的人没时间干这事,我们小小个体户受累,帮助各位散户们扒开迪威视讯的2013年之后的财务报表,找找真相。

翻看了2014年度的报告,发现对应收账款增加的原因是这么说的:2014年营业总收入23408.78万元,应收账款却有37247.10万元,应收账款比上年增加21216.09万元,这就是说2014年度不仅上年的货款基本没收,本年度收入产生的货款也几乎没收到钱?

果真如此嘛? 我们发现该年度现金流是这样的:

2014年度经营性货款收入应该也有20720.62万元的,比照2013年度末的应收账款余额也是几乎全部收到上年度的钱了,新收购公司自身业务形成的应收款应该含在本年度的收入里了(本年度所有收入几乎未收到钱?)那么这个工程结算的金额到底是多少?2亿还是3亿?如果这个工程结算不是本年度收入结转产生的,那么就应该是上年度的收入未结算而体现在存货里面的,那么上年度有那么多存货吗?

可惜的是,上年度并没有那么多的存货,就算全部的6007.45万元存货都是未结算的工程施工,那么也不足以证明增加的应收款会有那么多,难道这又是玩得虚增收入,然后空挂应收账款?

但是,倒霉的是,这么做竟然也没换来任何绩效呢——你们到底图的啥?

看看,折腾半天2014年度公司净利润还是亏的,2013、2014两年企业的经营利润一直就是负数,2013年仅有的277.97万元利润全部来源于营业外收入。

更蹊跷的是,从现金流量表来看2014年度的巨大经营性净现金流的负数更是匪夷所思:仅23579.17万元的营业总成本(期间费用都含在里面了),而购买商品接受劳务支付的现金高达41969.26万元(还不包括其他诸如支付给职工的薪酬、支付的税费以及其他经营性支付等共计14831.89万元)。

这真是坑爹啊……这么多钱都是付的哪些费用呢?

这个经营性流动负债的表格看,2013年度末有15970.33万元,到了2014年末增加到了17119.33万元,所以,2014年度购买商品接受劳务支付的现金41969.26万元,并没有降低经营性流动负债,而营业总成本又仅有23579.17万元。

那么,我想问迪威视讯的CFO,这差异的19539.09(41969.26+15970.33-23579.17-17119.33)万元究竟是咋回事?钱都去哪儿了?

从年末货币资金变化来看,2013年底的47189.09万元的钱,到了2014底只剩24309.36万元。

全面检查现金流量表,除经营性现金流外,公司2014年度筹资活动的资金净额是10832.87万元,投资活动的资金净额是-4461.38万元;照理说10832.87-4461.38=6371.49万元,也就是说本年度减少的金额不考虑经营收到的货款,也无需考虑投融资的投入,那么22879.73万元减少额加上本年度收入的货款20720.62万元,比总成本也是高了不少。

四、迪威视讯2015:业绩过山车

说完2014年再往后看看2015年的情况:

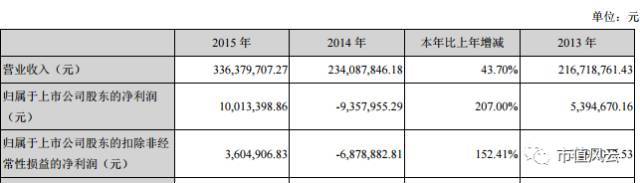

2015年度,募集资金花完了,财务费用从原本的负数收益贡献(资金的存款或理财利息收入),到开始借钱产生贷款利息,5年的时间5亿多的募集资金消耗殆尽,但换来的企业效益是持续下降的疲态,利润出现亏损,2015年再不出现利润实在不仅说不过去,还有被带帽ST的风险。

所以,2015年度的收入和利润出现了这么喜人的变化,然而,看完分季度的主要财务指标,我又开始神经质了。

上半年还6个月才不到1.5亿的收入,亏损的业绩,下半年跟变戏法似的突飞猛进起来,收入利润翻倍增长,形势相当的喜人啊!难道是打了鸡血了?

把数据往前后时间段延伸看趋势,就很清晰了,刚刚露出来的惊喜又被吓回去了,转眼之间啊,2016年业绩又大变脸了,这是玩过山车吗?!从盈利1683.43万元转眼就在下一年的九个月内亏损3149.84万元,这戏法是怎么变的?

是2015年寅吃卯粮了呢?还是2016年倒了八辈子霉了?或者说2015年又是因为惯性的故技重演,先虚增收入,然后还是无本收入,收入即利润?

五、孤单,是研究员们的狂欢

这是券商眼里的迪威视讯,国海证券的。

我们不得不佩服券商研究员的大智若愚、心胸开阔;确实智慧城市行业前景确实不错,但是行业就能代表企业嘛?公司可是在这个不错的行业里混了不止一二年咯,请你站在他从2010-2016的历史长河里看看他的成长轨迹行不?

这是真敢预测啊……这是咱心理强大、X糙X厚的券商研究员们给出的结论和建议,我总算明白了迪威视讯市盈率-1832.55倍,市净率6.98倍的指标是怎么来的了!

哪位读者有兴趣的,可以去扒扒这些研报都是哪家券商、哪位“天使”研究员写的。风云君开出的医方是:有眼疾请去北京同仁医院;智商或者学问不行得回学校接着深造;若是良心不见了,可就难办了……

伴随着公司财务造假、虚增利润的岁月里,我们的专业机构、研究员、基金经理等等,积极配合公司“忽悠”广大股民……“狂欢,是掩盖真相时的孤单;孤单,是闭着两眼写研报的狂欢”。

2015年6月15日,迪威视讯股价最高曾经到过每股56.34元——各位,领盒饭啦!

回复

回复