会员

会员 下载APP

下载APP

闲话不说,提笔开干,今日的主题依然是科创板。

最近,风云君发现了一家比较有意思的企业,招股书显示这家企业2018年销售人员只有11名,却在2018年实现了4.11亿元的收入和7,624.37万元的利润,公司的投后估值高达32.5亿元。

你们说牛不牛啊?这么牛的公司自然要多看两眼,这就是我们今天故事的主角博瑞医药(苏州)股份有限公司(688166.SH,以下简称“博瑞医药”或“公司”)。

一、主营业务及产品

先来了解一下公司的业务和产品。

1、主营业务

博瑞医药成立于2001年,公司位于苏州,实际控制人为袁建栋、钟伟芳,两人为母子关系,所属行业为医药制造业。

先来说实际控制人兼公司董事长、总经理袁建栋:男,1970年出生,中国国籍,拥有美国永久居住权,博士研究生学历,国家“千人计划”创业人才。1992年北京大学化学系本科毕业。1998年美国纽约州立大学博士毕业。

接着看公司主业。博瑞医药一直从事高技术壁垒的医药中间体、原料药和制剂产品的研发和生产,专注于创新药研发和生产市场稀缺的高难度原料药和制剂。

原料药又称活性药物成份,由化学合成、植物提取或者生物技术所制备,但无法直接用于临床,需加工成制剂方可供患者使用,故原料药只能销往下游制剂行业。

公司主要产品研发历程如下:

2、商业模式

博瑞医药借助在多手性药物平台、发酵半合成平台、非生物大分子平台以及靶向高分子偶联平台等药物技术研发平台积累的核心技术能力,开发出一批在国际和国内市场拥有核心竞争力的产品。

针对不同的产品和市场,灵活采用多种商业模式。在欧美高端市场,公司的部分产品采用了与客户共同开发制剂、独家供应原料药、并且分享制剂利润的商业模式。

形成了覆盖“起始物料→高难度中间体→特色原料药→制剂”全产业链的持续盈利模式,如下图所示:

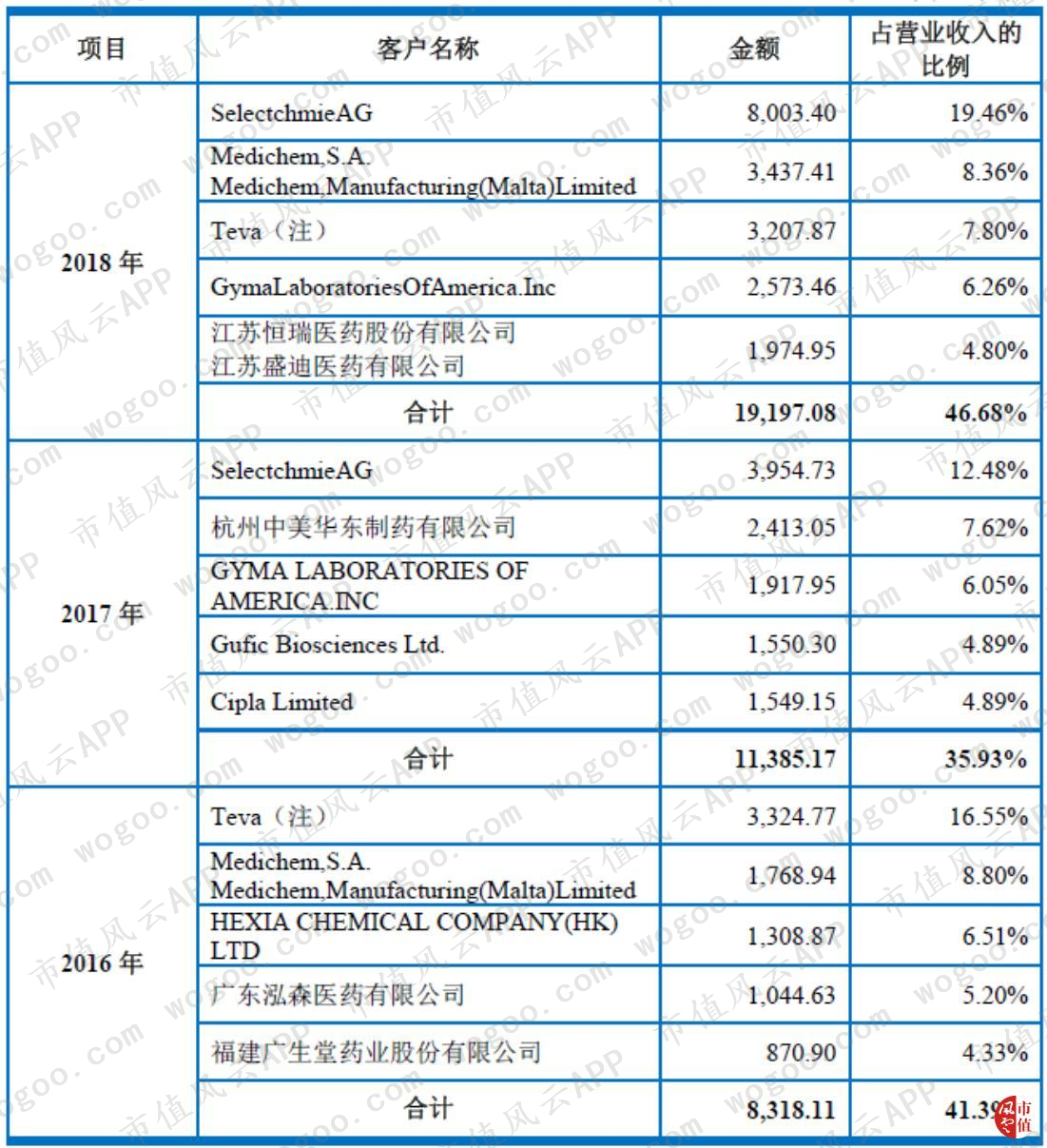

公司原料药、中间体的最终客户主要为全球知名仿制药厂家,包括以色列梯瓦制药(Teva)、美国迈兰(Mylan)、日本日医工、日本明治、印度西普拉(Cipia)、印度太阳制药(Sun)、印度卡迪拉(Cadila)、韩国Penmix和印度卢平(Lupin)等;

以及恒瑞制药、正大天晴、华东制药、扬子江药业、齐鲁制药和豪森药业等国内大型制药企业。

2016至2018年公司前5名销售客户具体情况如下:

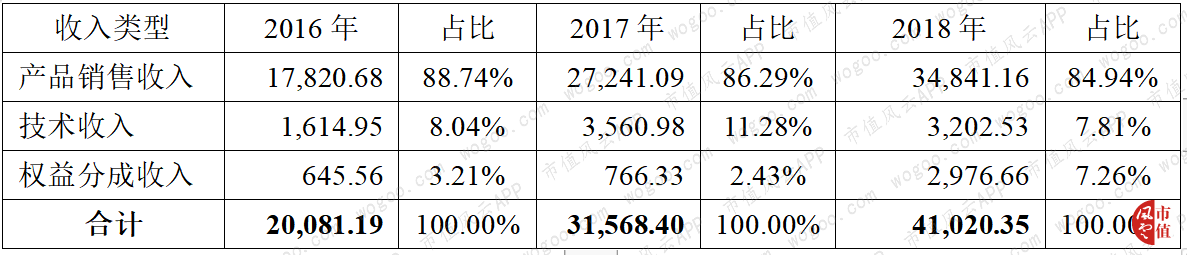

3、收入构成

参照上述商业模式,博瑞医药现阶段收入构成主要有三方面:(1)产品销售收入;(2)技术收入;(3)权益分成收入。

重点解释一下,权益分成收入。权益分成收入是指公司与部分下游客户约定由公司提供原料药技术支持的制剂产品上市销售后,可按照一定的方式和比例享受客户制剂销售的利润分成。

好神奇有木有,要是没有掌握核心技术,估计下游客户只能对你说“gun”,但是从公开数据来看,下游客户反倒是越来越客气。

2016至2018年,权益分成收入逐年上涨,权益分成收入总额由645.56万元增长至2,976.66万元,年复合增长率接近114.73%,占收入比重已由3.21%上升至7.26%。

作为分享权益分成收入条件,公司会适当降低原料药销售价。

二、行业状况

目前,欧美日仿制药市场占有率已达到50%以上,并依然以10%左右的速度快速增长,是创新药增长速度的两倍,中期内,预计全球仿制药市场有望保持的复合增长,中国及其余发展中国家占比逐步提高。

我国是仿制药使用大国,仿制药是我国医药市场的主导力量。根据《中国仿制药蓝皮书》(2017年版),2017年仿制药市场规模在整体药品市场规模中占比均维持在60%以上,2017至2021年复合增长率预计为11.69%。

一致性评价及带量采购政策的出台,对仿制药企业质量和成本管控提出了更高的要求,而质量稳定、研发技术实力雄厚、效率高、成本和产能稳定的原料药企业性在整个仿制药产业链则显得更加重要。

仿制药市场的高速发展以及“一致性评价+集中采购”政策的出台将给掌握核心技术和生产力的原料药企业带来巨大的增长空间。

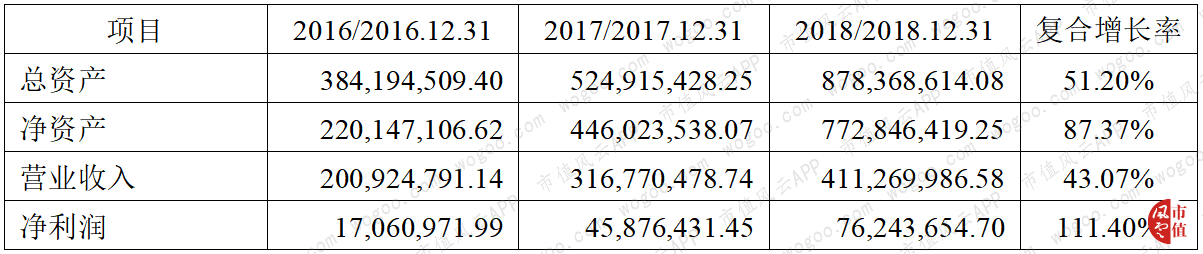

三、财务分析

1、盈利能力分析:营收大增,但费用稳定

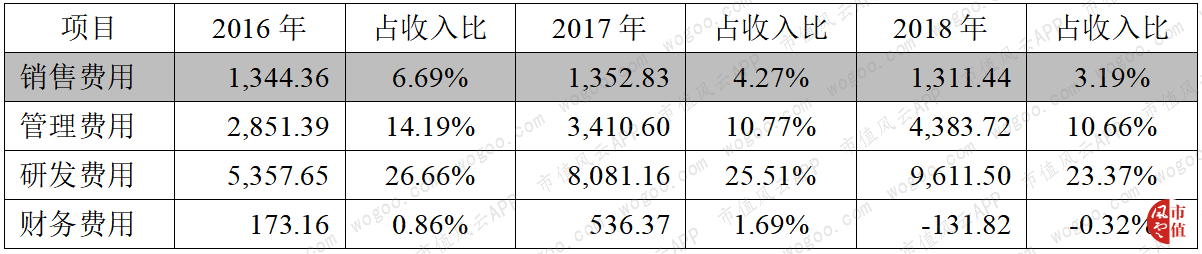

2016至2018年,博瑞医药整体毛利率相对稳定,基本没有发生明显波动,净利率及加权平均净资产收益率逐年上升,主要是因为费用率逐年下降。收入逐年上升,费用逐年下降,这是什么情况,接着看费用。

2016至2018年费用占收入比重:

2016至2018年,博瑞医药管理费用、研发费用随着公司业务规模的扩大逐渐上升,与同时期上市公司相比无异常。

2016至2018年,博瑞医药进行了两轮融资,资金相对充裕,财务费用逐年下降,并将部分闲置资金用于购买理财产品。

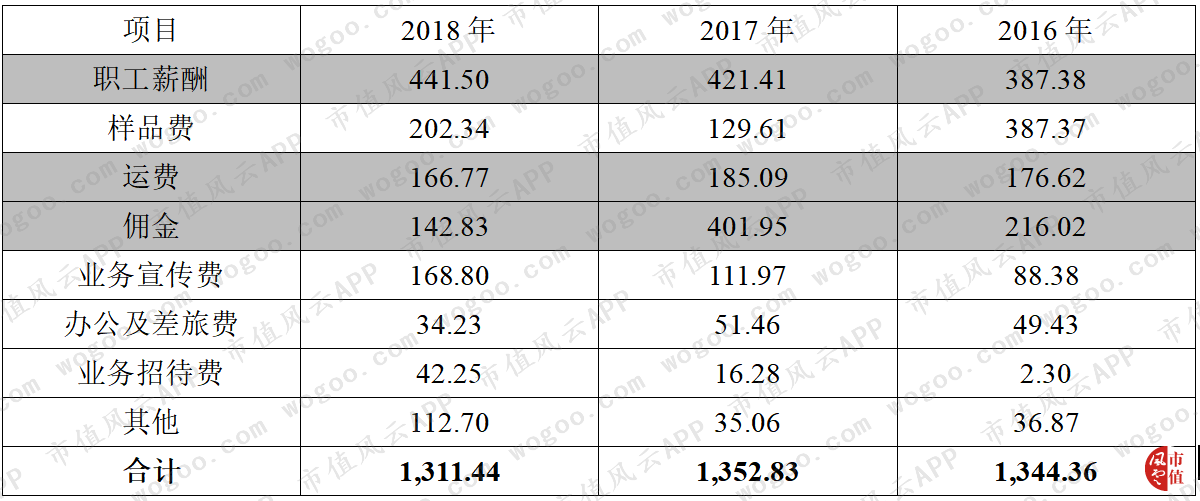

但为什么2016年至2018年收入大幅增长的情况下,销售费用总额基本为发生变动呢?接着看销售费用构成:

从明细可以看出,公司的职工薪酬、运费、佣金均未随收入增长同步变动,尤其是佣金,竟然大幅下降,根据公司招股说明书,原因如下:

2018年收入增长的主要驱动因素是卡泊芬净等产品商业化后市场份额及权益销售分成增加,此部分收入增长无需增加相应的销售费用投入;

2018年部分中间商客户模式从收取佣金改为加价向下游客户销售,所以销售佣金减少,原来掌握了核心竞争力还可以这么玩。

公司主要产品单位重量、体积的价值较高,2018年运费略有下降主要是部分产品进入商业化销售阶段后,单批次发货量增加,销售收入贡献增大,但是由于产品本身重量、体积小,单次运费并不会明显增加,且随着发货频率的降低,总运费不升反而略降。

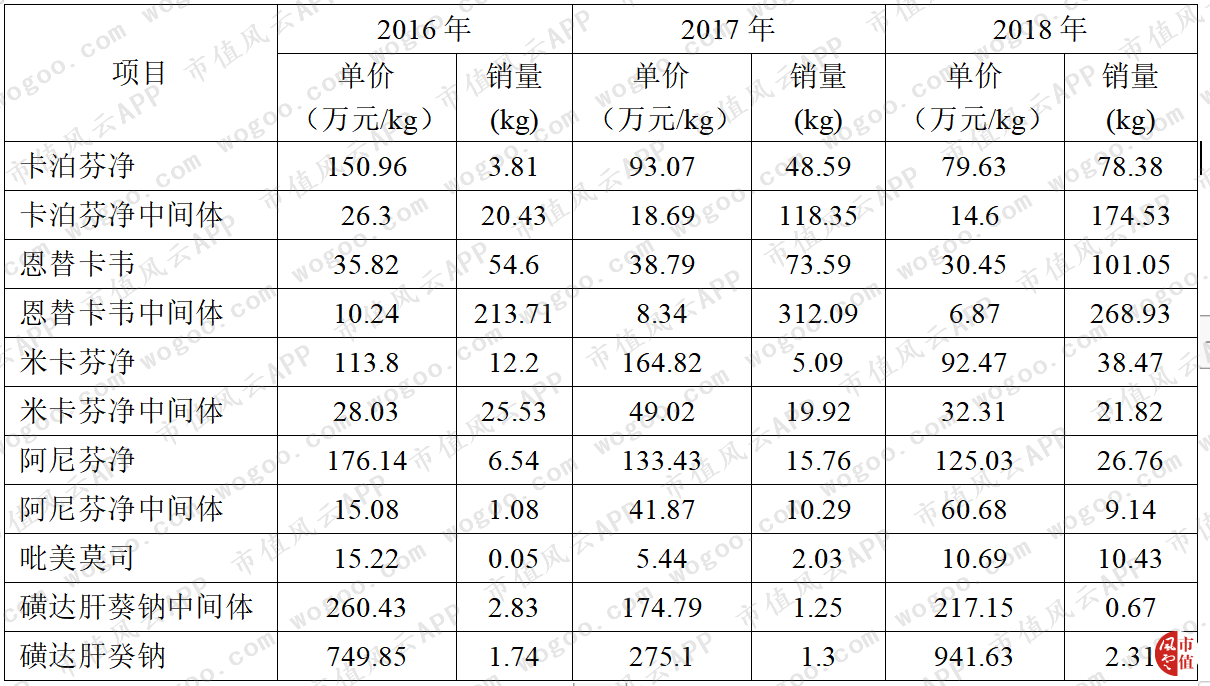

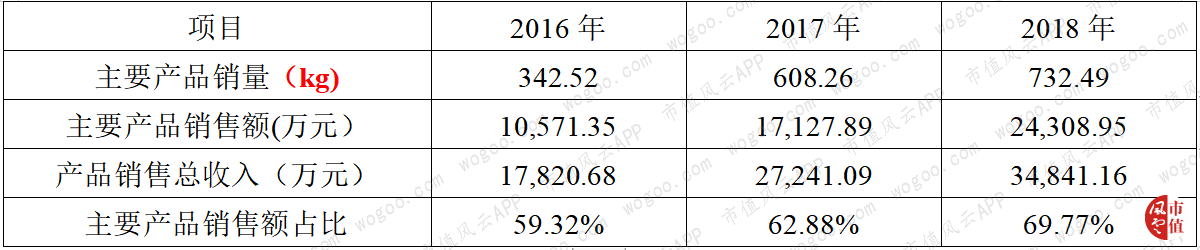

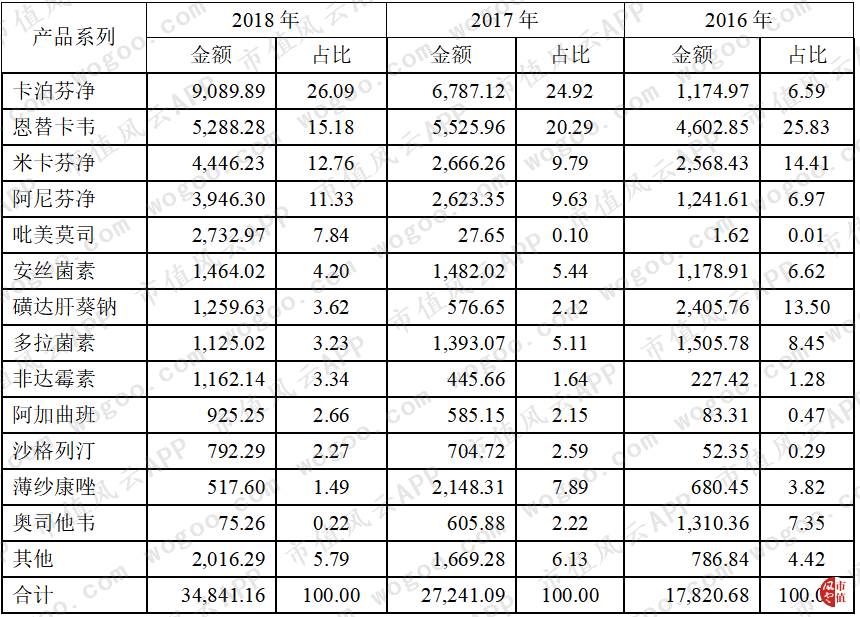

单位价值有多高呢?2018年,公司主要产品销量732.49kg,实现销售收入24,308.95万元,占产品销售收入总额的69.77%,1千克产品贡献收入33.19万元,重量小、单位价值高,又是核心竞争力有木有,详见下面两组表格数据。

2016至2018年主要产品销量及单价:

2016至2018年主要产品销售贡献:

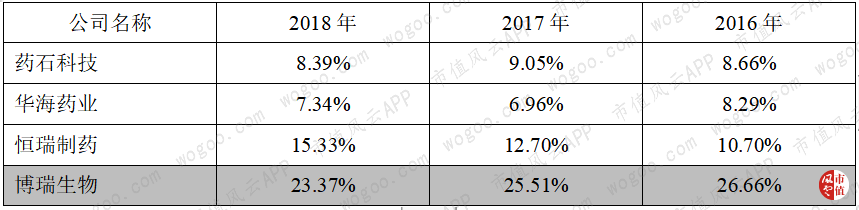

2、营运能力分析:营运能力良好

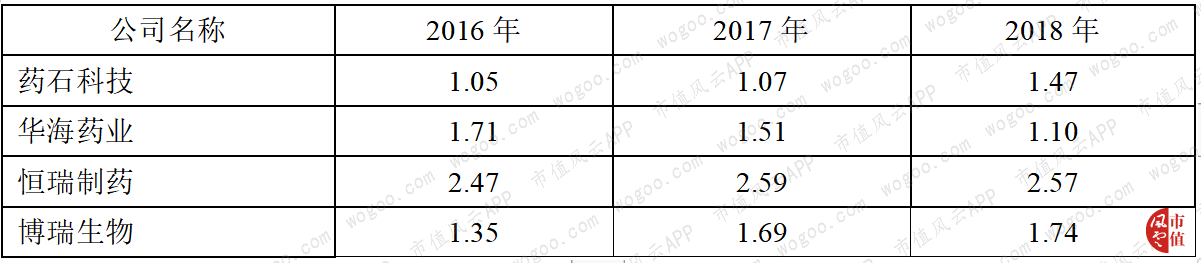

营运能力分析方面我们主要看应收账款周转率及存货周转率这两个指标,通过与仿制药的优秀企业恒瑞制药及华海药业比较,公司的应收账款周转率及存货周转率与这两家上市公司并无明显区别,营运能力良好。

应收账款周转率与可比上市公司比较:

存货周转率与可比上市公司比较:

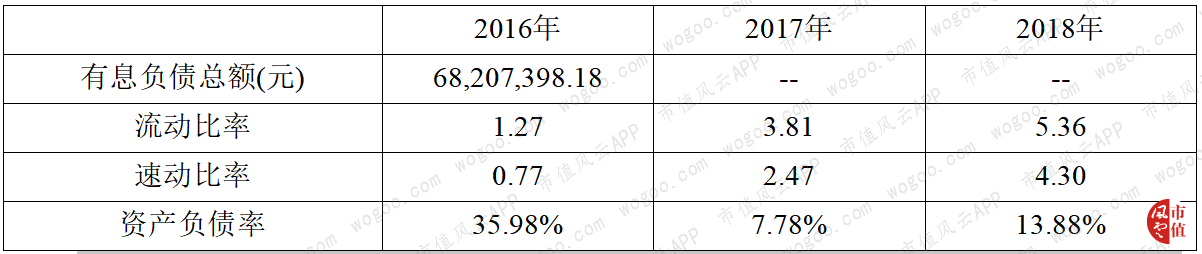

3、偿债能力分析:基本无偿债压力

2017、2018年两次融资后,公司偿债能力进一步提升,截止2018年12月31日,公司账面无有息负债,资产负债率为13.88%,偿债能力指标进一步优化,基本无偿债压力。

换句话说,融资必要性也不足。

4、成长能力分析:算得上优秀

2016至2018年,公司展现了优秀的成长能力,各项成长指标均复合增长率均超过40%,主要有两方面因素:

一是收入的快速增长及公司盈利能力的持续提升;二是公司的两轮对外融资,融资不具备可持续性,所以我们重点分析收入增长的驱动因素及可持续性。

2016至2018年,博瑞医药各项收入贡献如下:

产品销售收入是现阶段公司收入的主要来源,2016年至2018年,产品销售收入占主营业务收入比例分别为88.74%、86.29%和84.94%,所以我们重点分析产品销售收入的增长因素及未来的可持续增长力。

2016至2018年,公司主要产品销售情况如下:

公司下游客户对特色原料药和中间体的采购需求分为研发验证阶段和商业化销售阶段,研发验证阶段需求量小且不稳定,商业化销售阶段需求稳定。

2016至2018年,公司卡泊芬净、恩替卡韦已经进入商业化销售阶段,确保了公司收入的持续增长;2018年,米卡芬净、阿尼芬净、吡美莫司等产品即将进入或者刚进入商业化销售阶段,连同其他后续梯队产品,保障了公司业务的可持续增长。

卡泊芬净除作为原料药销售外,亦分享部分下游客户制剂销售收益,2018年公司与客户合作直接产品在德国占据超过80%的市场份额。

恩替卡韦技术合成路线支持正大天晴于2010年2月实现国内恩替卡韦制剂首仿上市,打破外企对中国市场垄断。

米卡芬净原料药、中间体已向美国、欧洲、日本提交申请文件,正在审评中。

阿尼芬净原料药已向美国、韩国提交申请,正在评审中;欧洲市场已审核通过,下游客户制剂产品已于2018年6月获得欧洲上市许可,并分享销售收益。

吡美莫司原材料已向美国提交申请,正在评审过程中。

磺达肝葵钠中间体及原料药已向美国提交申请,正在评审过程中。

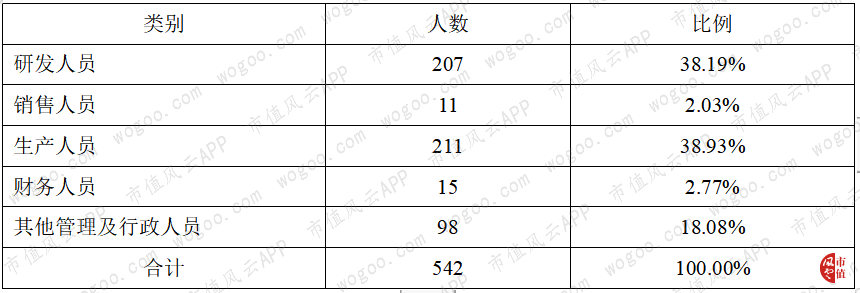

四、不得不提的研发费用

如开篇所述,博瑞医药只有11名销售人员,但是2018年销售4.11亿元,诀窍在哪呢?

鲁迅先生说“哪有什么天才,我只不过把别人喝咖啡的时间用来读书”。而博瑞医药也只不过把别人用来跑销售的钱用在了研发上:20倍于销售人员的研发人员以及持续的研发投入。这也是公司掌握核心技术的诀窍。

截至2018年12月31日,博瑞医药人员构成如下:

2016至2018年,公司累计投入23,050.31万元用于研发投入,是3年的累计净利润的1.66倍,且谨慎处理研发支出,全部于当期费用化。

即使与行业内的优秀上市公司相比,公司的研发投入也不遑多让,如下表:

五、募集资金用途

博瑞医药选择的具体上市标准为:预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5000 万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元。

此外,根据博瑞医药2018年12月最近一轮融资情况,投后估值人民币32.5亿元。

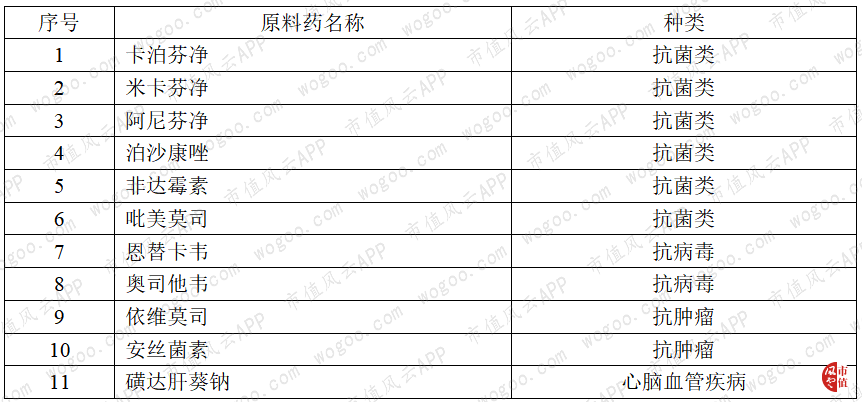

博瑞医药拟募集资金35,955.20万元建设泰兴原料药和制剂生产基地(一期)项目,该项目一期主要用于公司11种产品的原料药生产,种类涉及抗菌药物、心脑血管药物、抗病毒药物、抗肿瘤药物,具体情况如下:

结束语

“人叫人千声不语,货叫人点首自来”,博瑞医药以高额、持续的研发投入,换来自己在高难度原料药和制剂市场产品定价权、渗透权,不啻为创业板倡导的“符合国家战略,拥有关键核心技术,科技创新能力突出”的优质企业。

风云君在这里祝福博瑞医药,也祝福科创板。

回复

回复