会员

会员 下载APP

下载APP

转发

转发

展开全文

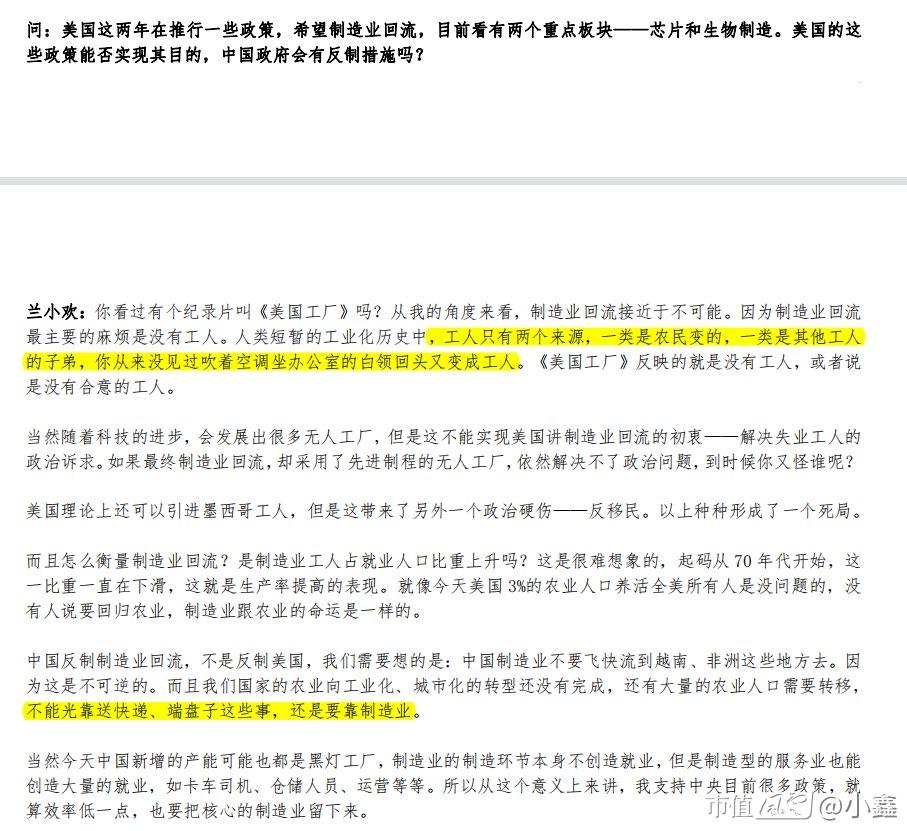

$中际旭创(300308.SZ)$ 我在这里下一个判断,中际旭创上万亿,市值也到头了,市场把周期性当成永久性,逻辑适用于所有Ai硬件公司,还有铜箔$中一科技(301150.SZ)$ $铜冠铜箔(301217.SZ)$ $嘉元科技(688388.SH)$ $诺德股份(600110.SH)$ ,还有光纤$永鼎股份(600105.SH)$ $亨通光电(600487.SH)$ $长飞光纤(601869.SH)$ $中天科技(600522.SH)$ 还有有色$云南锗业(002428.SZ)$ 还有PCB$大族激光(002008.SZ)$ $鹏鼎控股(002938.SZ)$ $胜宏科技(300476.SZ)$ 液冷$英维克(002837.SZ)$ 也是一个大泡沫

这篇永远也不会删,欢迎市场打脸。(只是说ai硬件,没说软件应用)

历史没有新鲜事,和2000年互联网大泡沫一样,基建投资之后是第一是供给增加,第二是发现需求没那么多,下游企业资本支出减少 ,Ai基建减少,然后这些零部件企业利润大幅下滑甚至亏损,本质上是周期的波动,而不是永续性增长的模型,现在公募抱团,其实是很不负责任的,只盯短期业绩然后不考虑风险高估值买入,前一个案例是光伏,当年硅料猛涨犹如昨日。

另外,中际旭创等公司只是作为供应商或者零部件,技术壁垒并不高,与此前光伏没什么不同,商业模式toB 或to G,议价力没有想象中的那么好,也难免保证英伟达不会换掉。

投资,请尊重常识,尊重理性判断!

评论

评论 点赞3

点赞3 收藏

收藏

转发

转发

展开全文

交易禁区:

经营上容易出险的地区不要做:

1. 东北,潮汕,湖南;(就好比一个师兄十年前说的:湖南的大米重金属含量高。珠江部分水含硫量高,种的大米也自然不一样。)经营环境影响了地方公司的特点。

2. 海外退市回来的公司最好少碰。

资本运作很厉害的地区不要做:

1. 广州北京的小公司,

2. 各地两三个不相关业务构成营收的公司,

3. 二股东减持套现(已经或正在)的公司,

4. 定增对象超过 5 个的公司,

5. 股东在打架的公司(现有的一方要么抬价要么不给收股份的一方机会,大如万科都得倒)

6.回溯历史,有过资本运作行为的公司。(留下躯壳而已)

7.中科某某、九某投资、某财智等一级半二级玩资本运作过的公司。(躯壳,套了很多人在山顶上)

8.十大股东散落一地的不要去。完成派发了。

9.大规模生产的周期产品公司(资源,化工,光伏,疫苗,猪,种植)

10.监管警告记录堆了很多的公司。

只要能躲过上面这些,就能远离大坑,远离不知不觉的持续下跌。

(补)

5000 减 3000,是避险(标准)

2000 选 200,是择优(标准)

200 等 2 个状态出现,是地利人和等天时

如果一上来就是“这个是不是翻倍股?”,这是在找骗子或者等骗子。

长江电力是几十年的翻倍股,我说他是,却没几个人信,为什么?!已经长那么高了。

打个比喻:

是一棵树他才长那么高,百年树木也是能长的,就看它腐烂中空没?

那要是挑“不高”的,保不齐是“小灌木”,要不就是草本植物,一过冬就死,题材一过就死给你看。

选股就是去野外挑树,走进竹林,能挑到好树苗吗?!竹林号称“植物荒漠”,就竹子能活好。(这是个比喻)

评论点赞收藏

转发

转发

展开全文

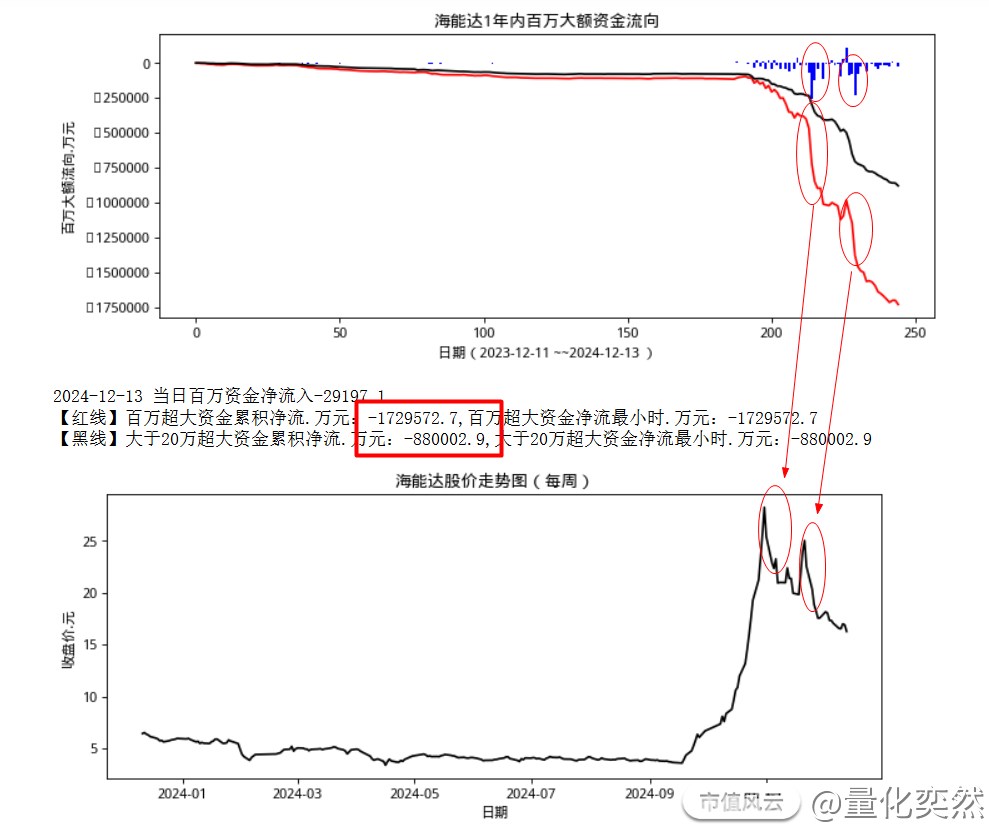

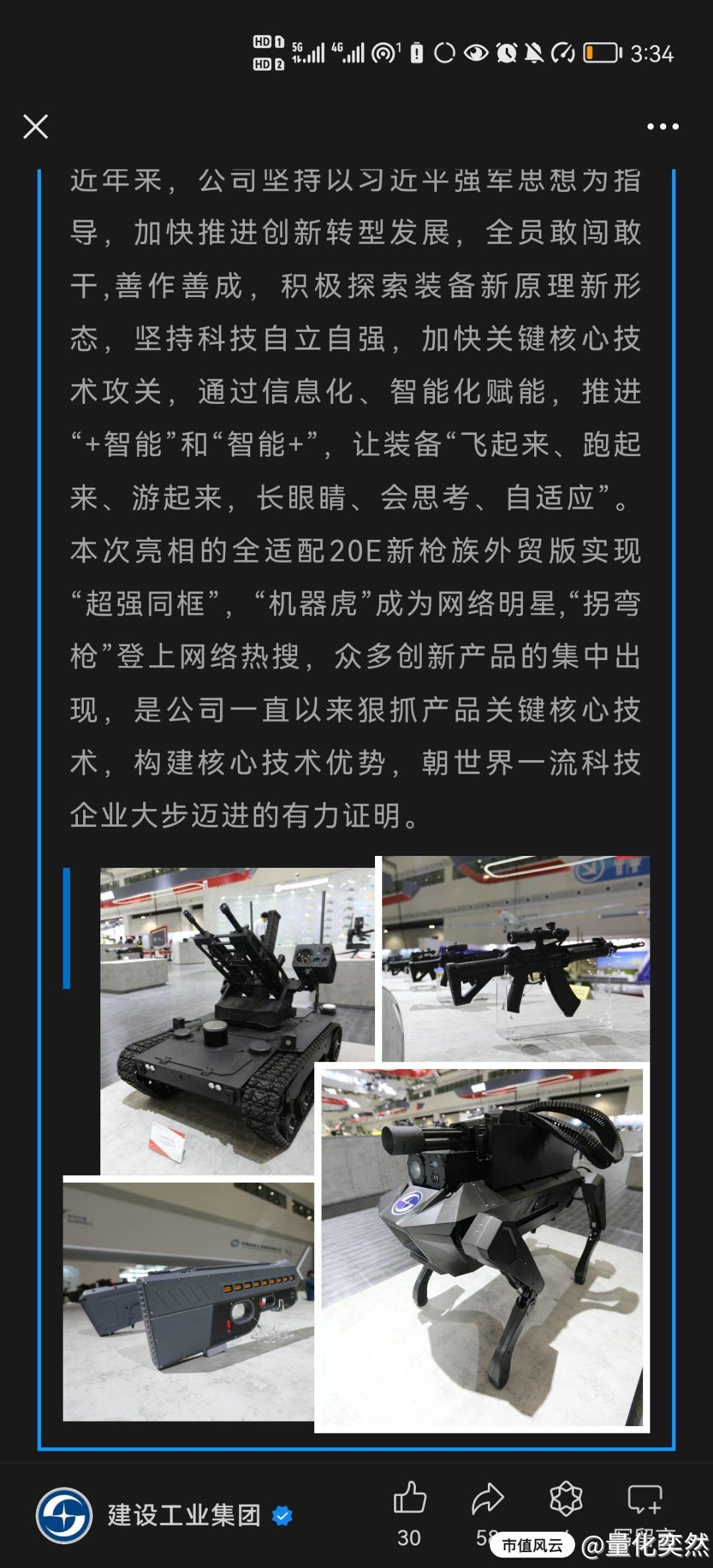

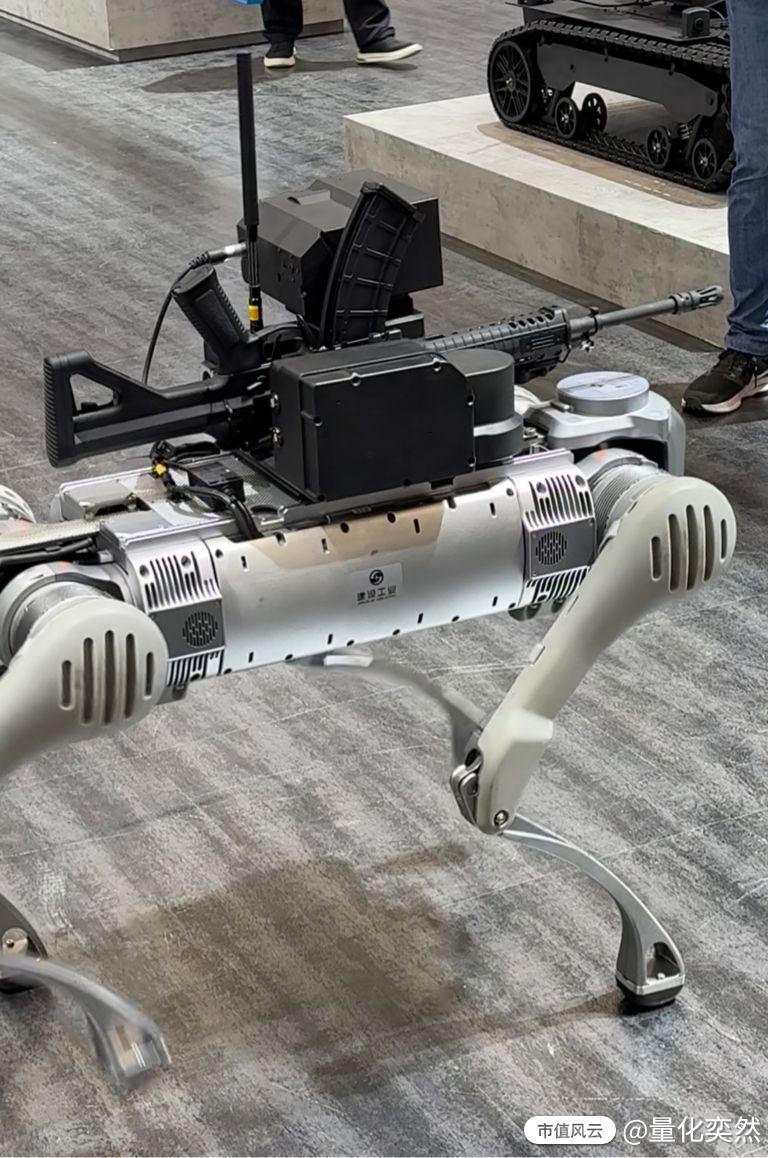

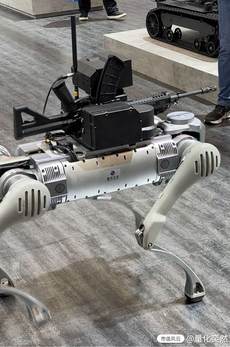

【公众信息股的结束特征】

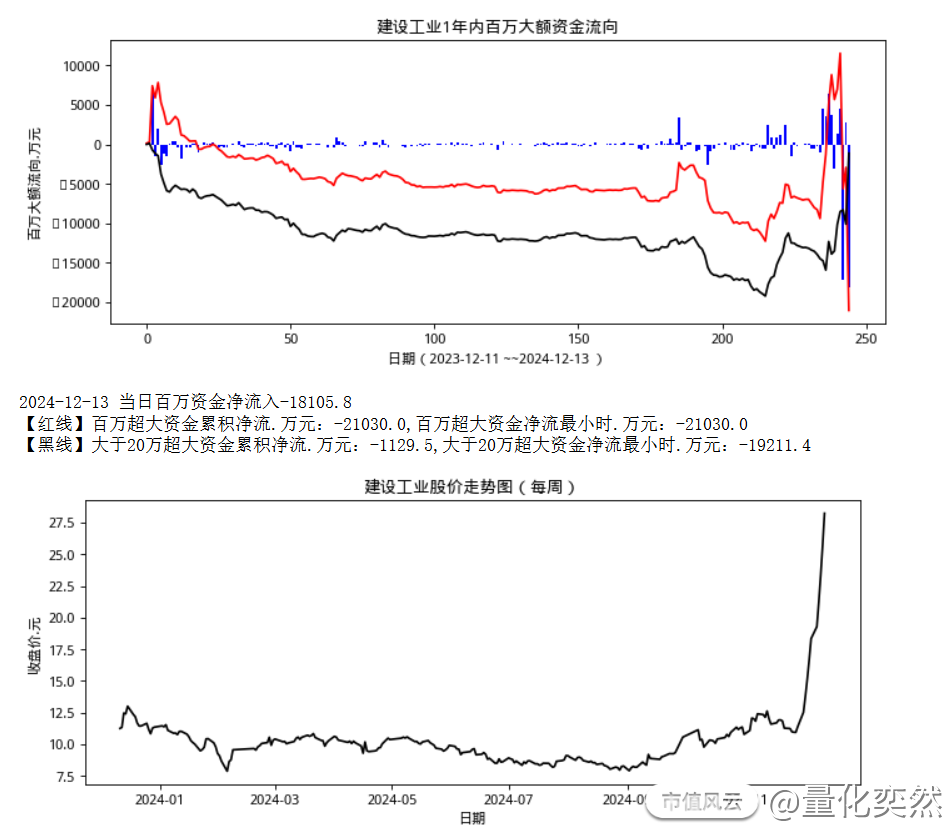

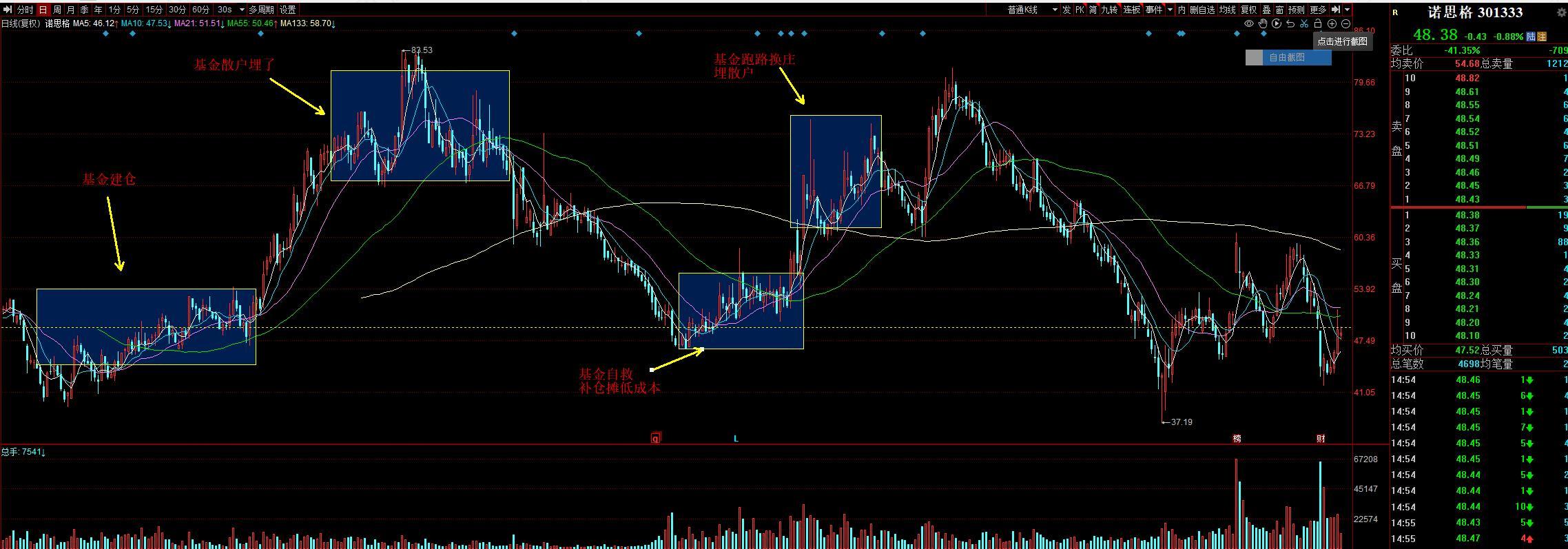

建设工业的行情走势可拿海能达案例对比:

推断结束特征。

海能达起步连续涨停阶段交易额20亿到30亿之间,初期资金流入;

中段换手非涨停上涨阶段交易额30亿到40亿居多,开是进入50亿交易区间;中段百万资金小量流出;

后段加速一字板几乎缩量到了10亿以内的一字板或T字板;

上顶放量130亿,开始走下坡路,下坡路交易额维持了较长时间100亿到150亿的交易额;第一次100亿放量成交时,资金流出20亿以上,第二次顶部150亿以上交易额的百万资金流出规模20亿附近。

二次下跌流出,放量交易额150以上,彻底结束。

真正结束行情的特征:交易额达到市场交易的前几名,80亿,100亿以上,二是流出规模不是小几亿的百万单流出,是10亿20亿级别的单日流出。

$建设工业(002265.SZ)$ 的百万资金流出第一二天累计2亿,通过龙虎榜确定10亿换走了三四大股东,大笔资金换的,也就是新百万以上资金有6亿净额,其它小资金净额4亿。

交易额处于20亿级别,在市场承受范围,参考海能达有可能进入30~40亿交易额区间换手。

换手换成散户,结束。

换手成功,进入50亿交易额以上或缩量板。

西仪股份(曾用名)(002265.SZ)

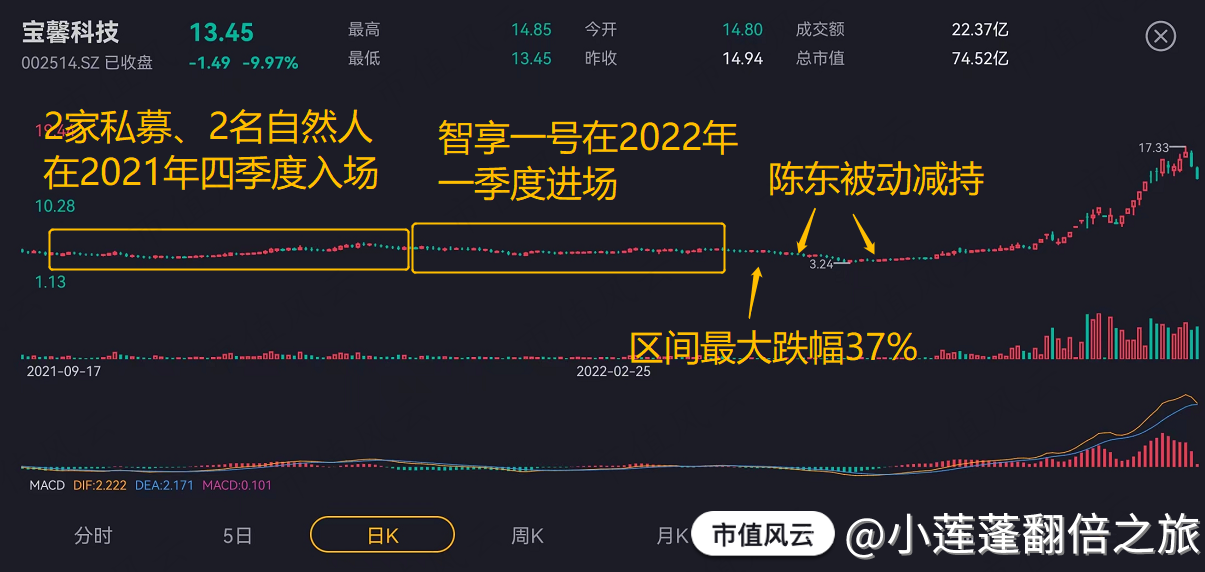

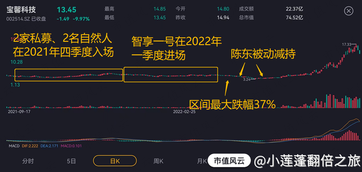

评论点赞2收藏转发//@小莲蓬翻倍之旅 : 分析宝馨科技这个套路是我们要清楚一个公司,他如果想要炒高他的股价,它会采取什么样的一个措施?他会有一些什么样的蛛丝马脚?我们从中可以看到什么?$和而泰(002402.SZ)$

转发//@小莲蓬翻倍之旅 : 分析宝馨科技这个套路是我们要清楚一个公司,他如果想要炒高他的股价,它会采取什么样的一个措施?他会有一些什么样的蛛丝马脚?我们从中可以看到什么?$和而泰(002402.SZ)$

展开全文

【十年三次易主,私募牛散游资搭台唱戏】

$和而泰(002402.SZ)$ $宝馨科技(002514.SZ)$

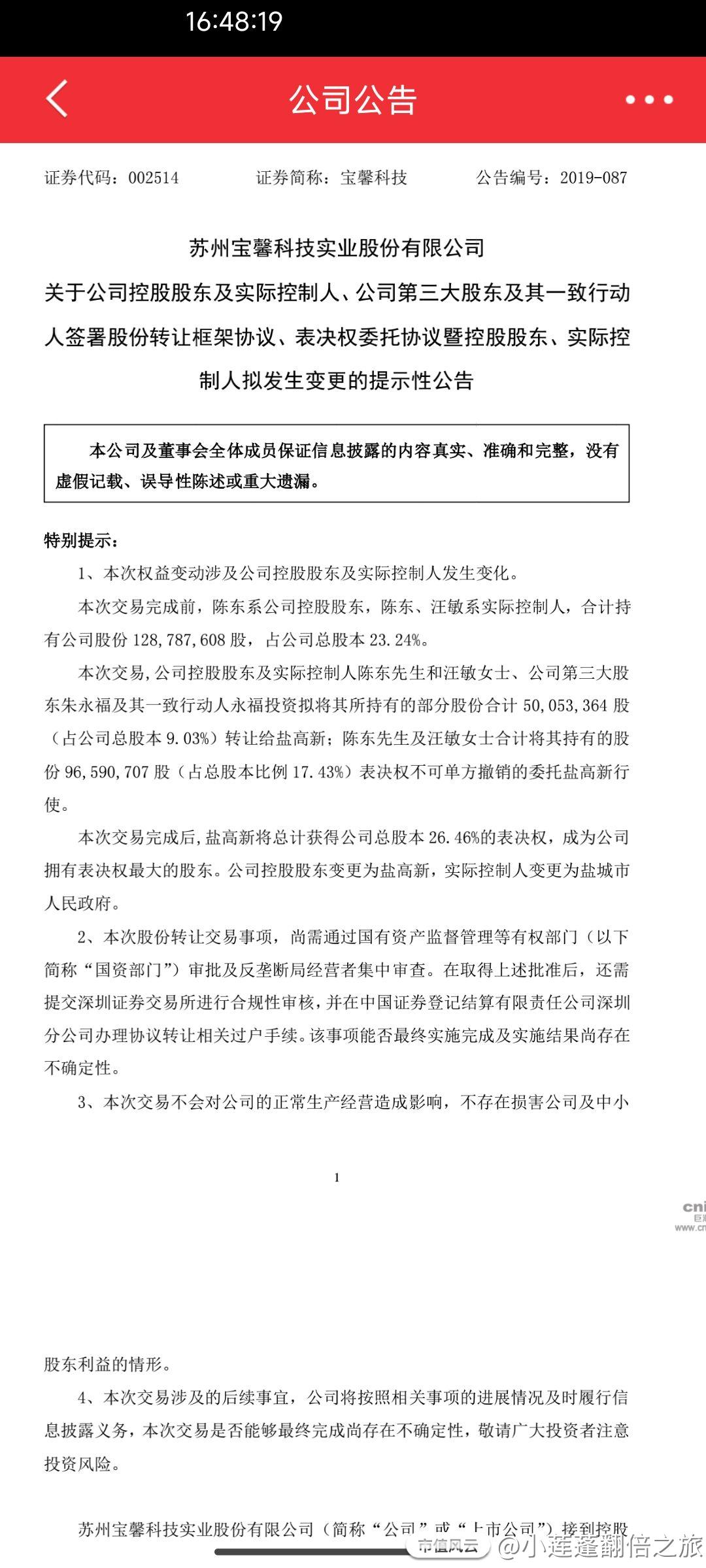

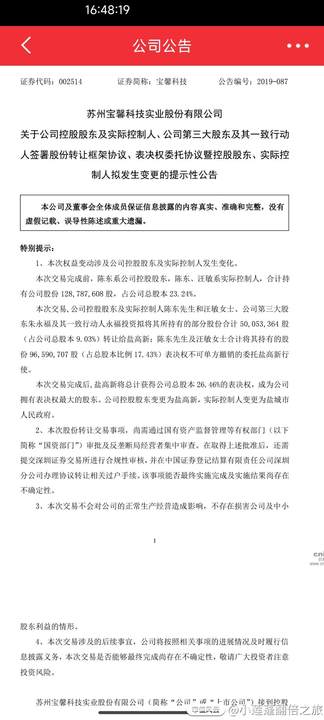

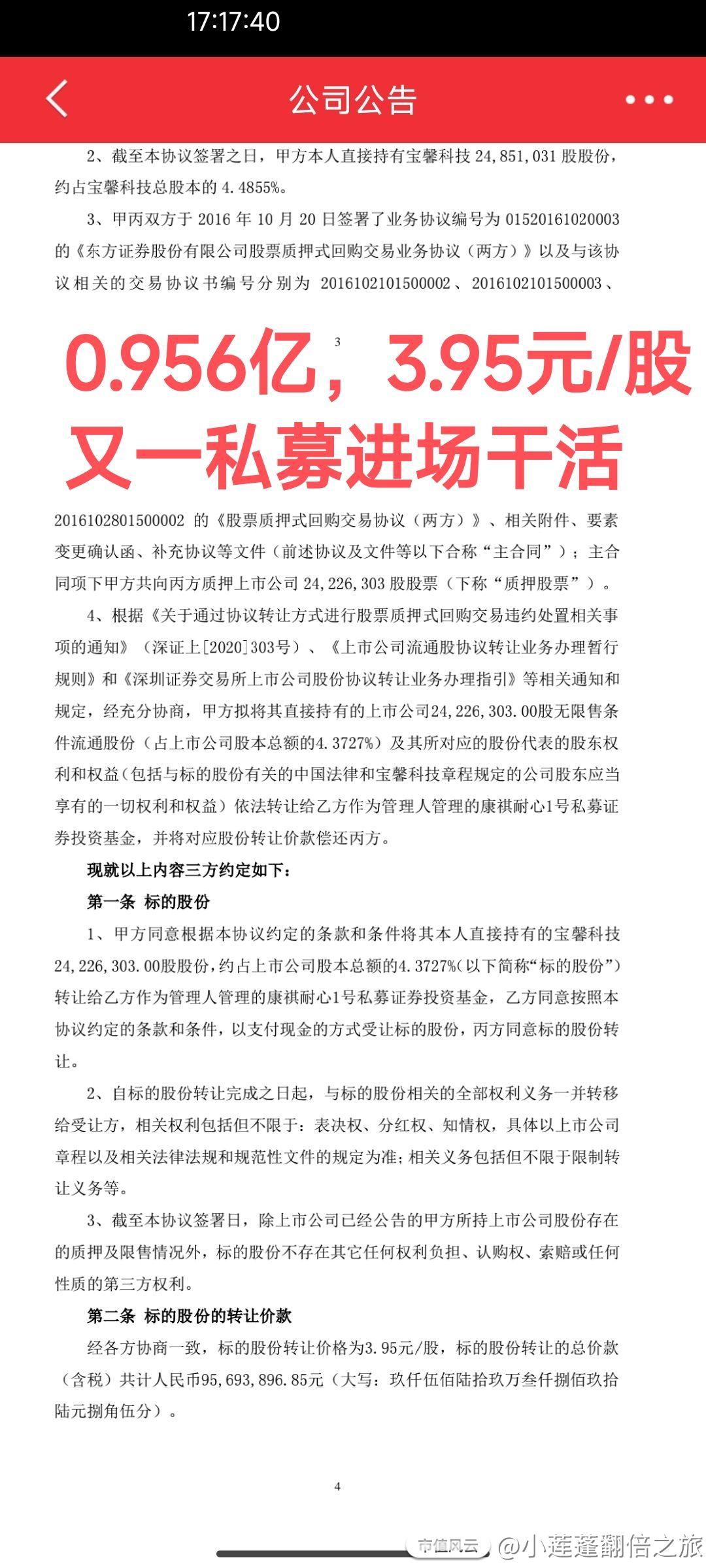

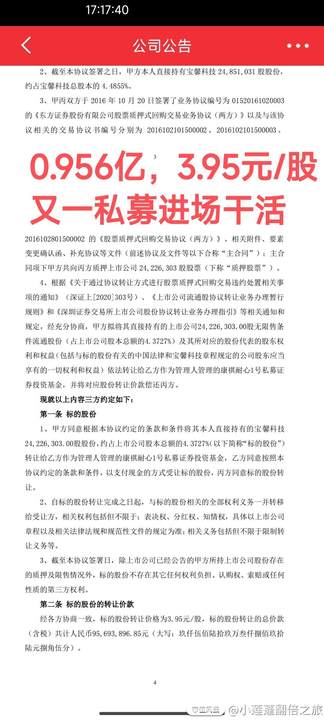

今天的主角是宝馨科技,2010年上市,但是目前已经三易其主,在a股掀起惊涛骇浪,资本大肆其道。市值风云在2022年有分析,连接如下:网页链接

先看【基本面】

第一任控股股东,叶氏夫妇在公司上市5年,基本上没有任何起色,于是就开始动起了业主的心思就交给了陈东,但是陈东在做实业这方面也不是一个好手,还欠了一屁股债,也动起了这个转让的心思。宝馨科技的第二大股东,永福公司也是一样的,债务缠身。这样的一个局面也注定了他们有共同的利益,就是将股价炒高,那如何炒高呢?这里面就涉及到制造概念,控股股东变更,董秘的配合,牛散的介入,游资的炒作,这里都是有利益的分配,这些利益肯定都是由散户出钱买单😭😭😭

【卖公司】

于是从2019年陈东就开始准备卖公司的事情,卖公司也是一波三折。先是给海南,然后是盐城高新,其实这个也差点成功了,从2019年12月底到2020年9月初,就差省国资委批准,但是最后却没有批准,可能是因为溢价太高,这样只能够再次寻找下家。

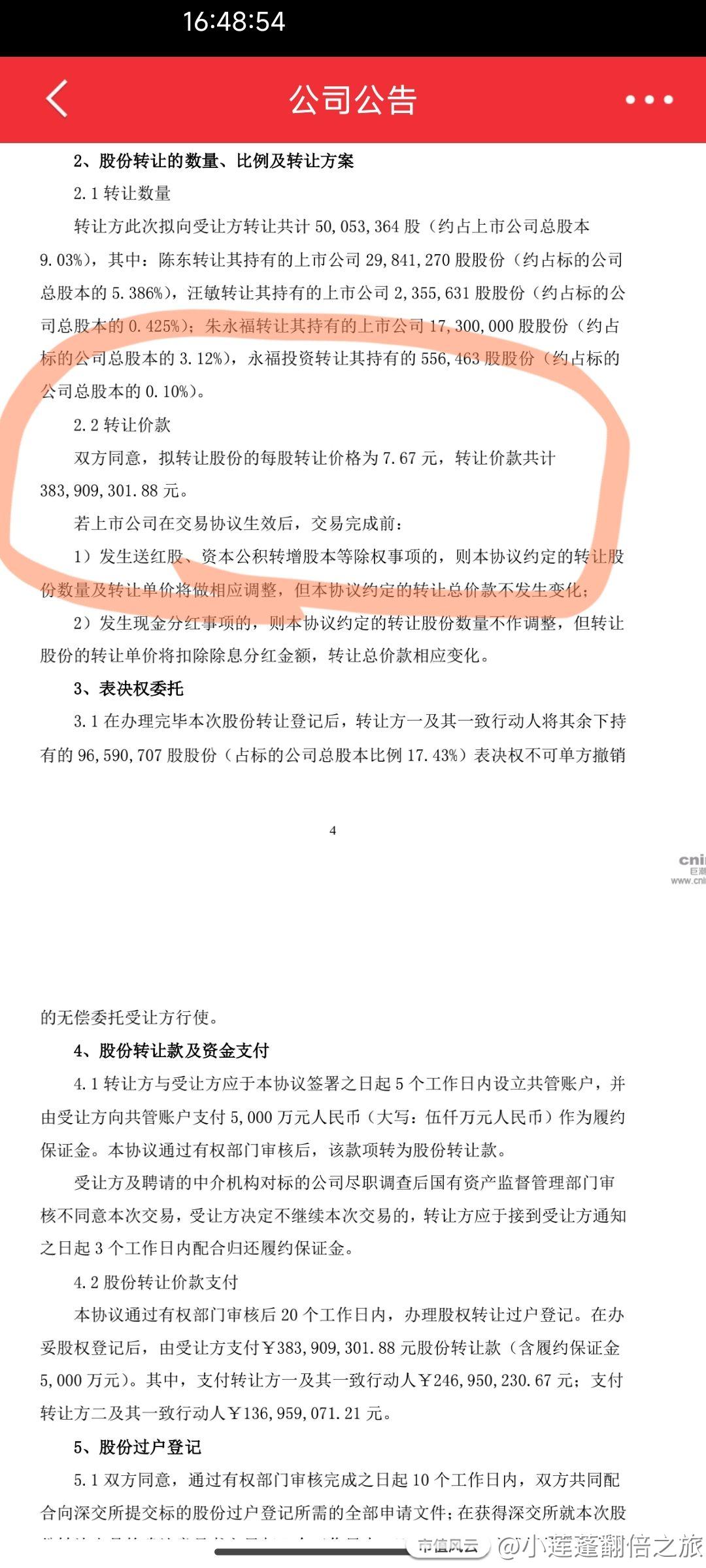

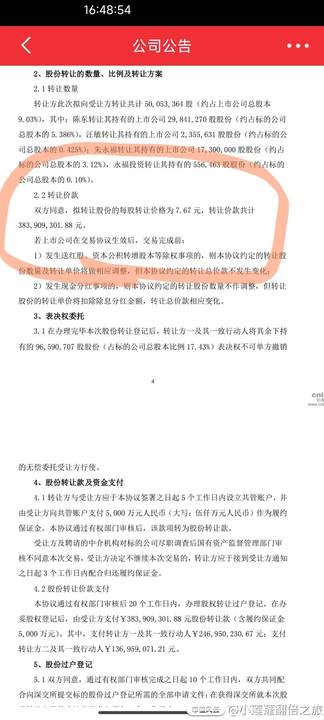

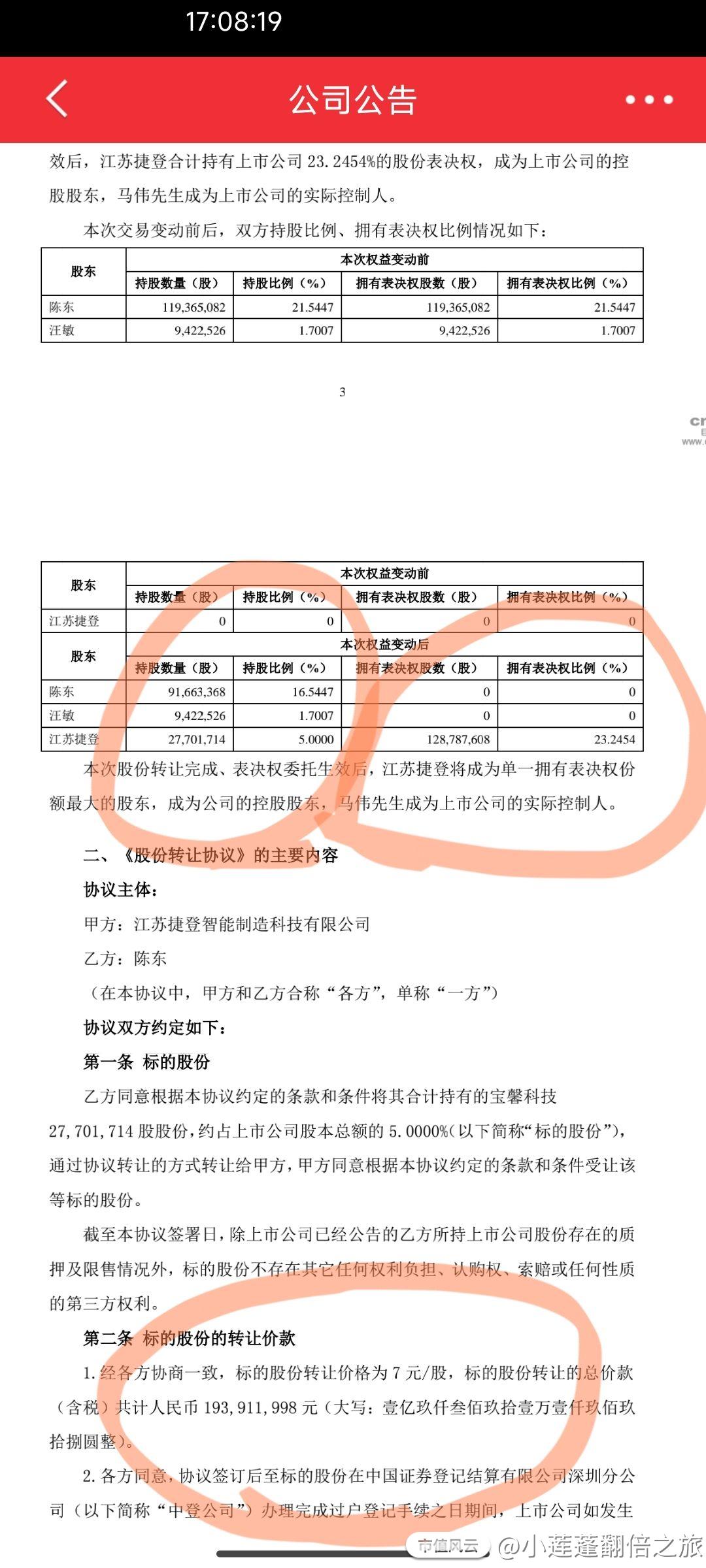

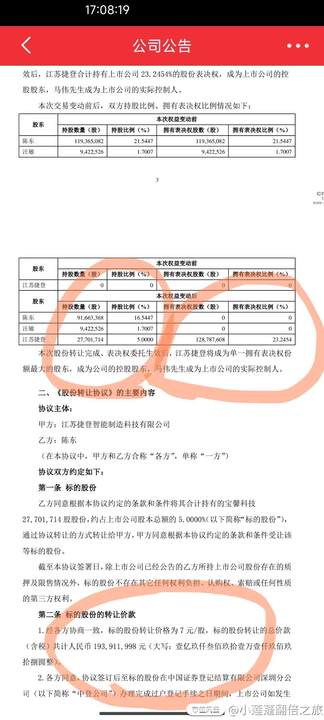

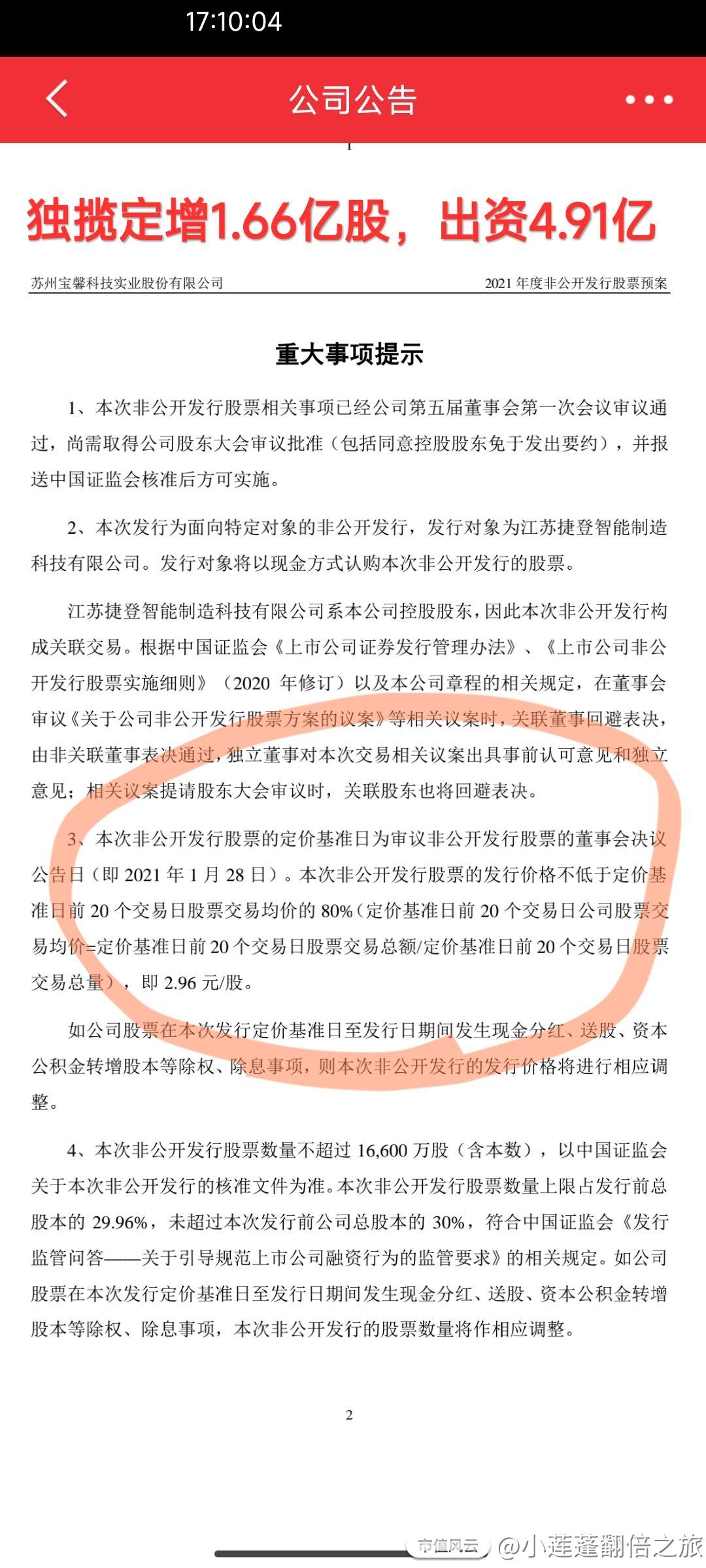

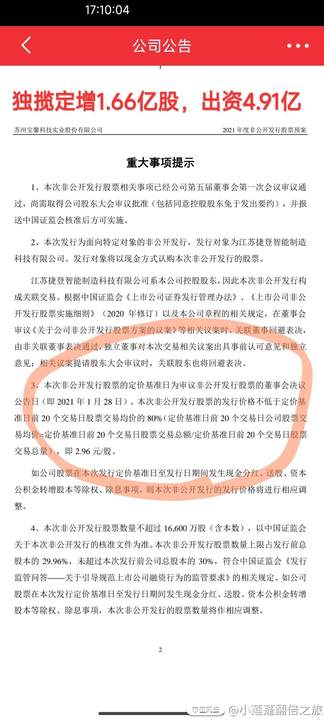

三个月后,也就是在2020年11月27日终于找到了下家,卖给了具备靖江国资背景的江苏捷登。江苏捷登所付出的代价是出资1.94亿,获取5%的股份,成本是7元/股,但是收获了大股东的表决权最终拥有表决权23.2454%。

【资本运作,各取所需】

在江苏捷登。露珠之前肯定就已经规划好了,后续的利益分配,因为陈东和二股东都是债务财政他们需要,他们也有这个动机,然后控股股东江苏捷登

在这个期间他虽不能够减持,但是也是需要好处的,好处就是后面的定增,同时江苏捷登更希望这些股东都卖完,这样他能够更好的去开展他的新业务,所以这几个方面一拍即合。随后就找来了两个私募,还有牛散屠文斌和施玉庆夫妇,另外游资也闻到了血腥味(资金)也参与了这场资本盛宴。

两个月后,2021年1月28号,江苏捷登就开始定增之路,定增1.66亿股,缴纳4.91亿,2.96元/股,这也就是他为什么同意这场资本盛宴的原因。

【前十大股东开始卖公司】

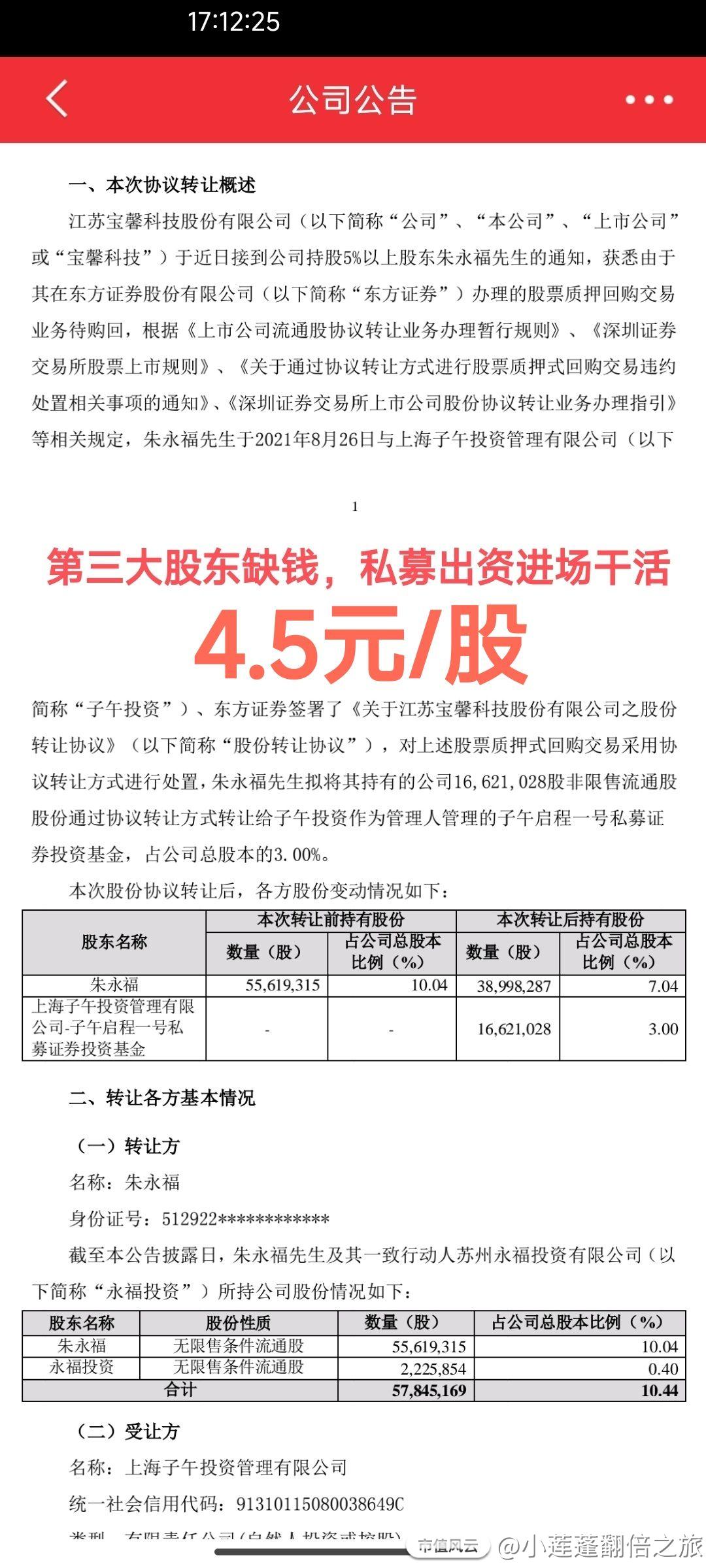

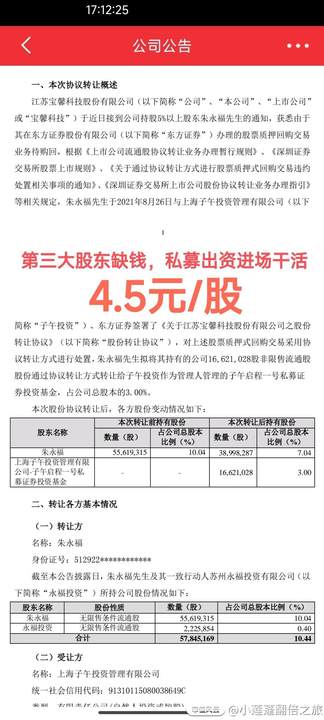

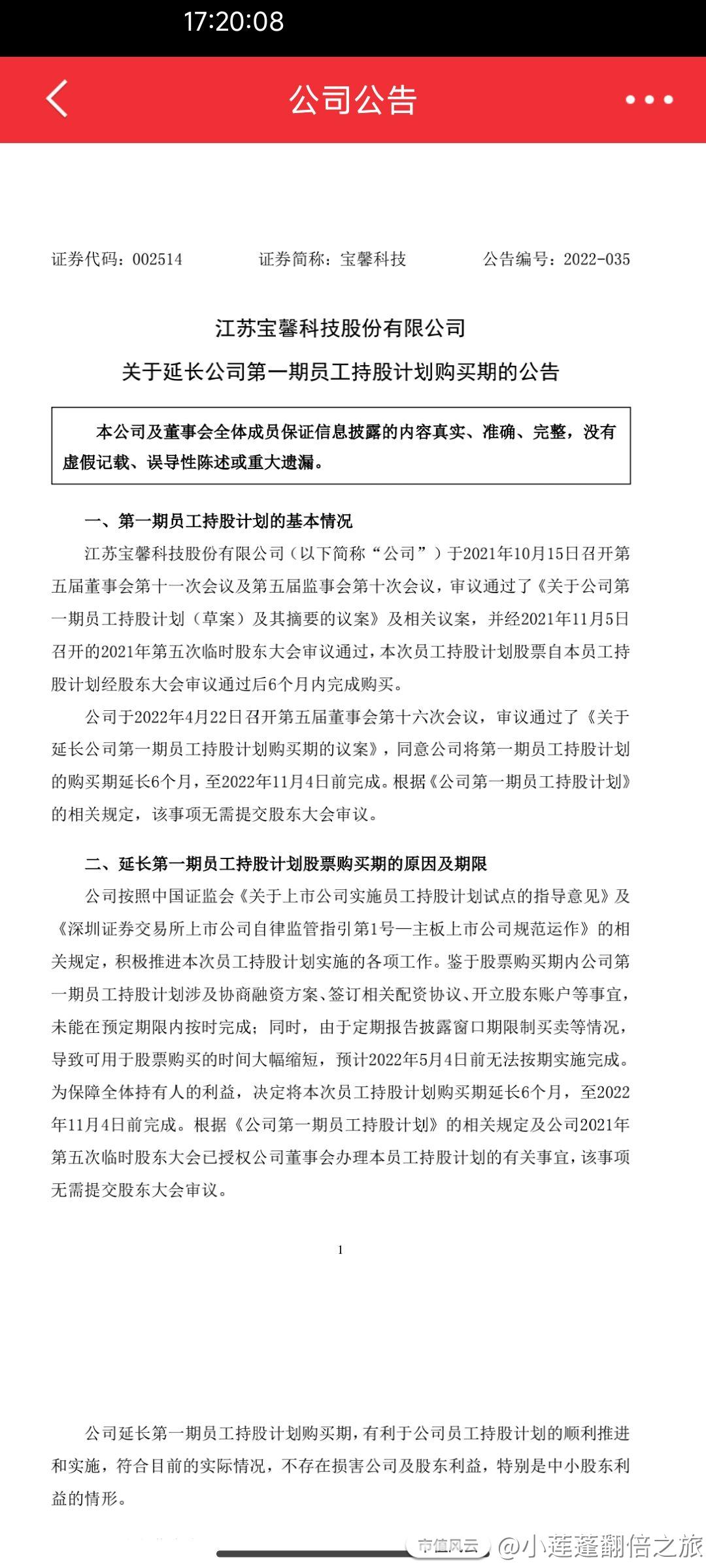

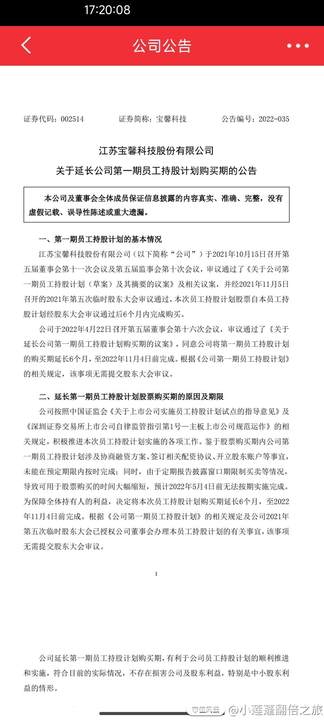

首先是大股东,二股东就把自己的股份卖给了两个私募,成本大概在4块钱左右,流产这个时候呢,也进行了一个增持,同步呢,达到5%的以上的股份,然后就是不断的制造新闻热点举牌,通过这个来吸引散户,认为他们有所动作,私募游资这个时候也开始搭台唱戏,董秘这个时候呢,也是卖力的进行互动,最终在2022年完成了从三块到18块的6倍之旅,同步牛散也就相继的进行一个退出,大家从这个十大股东里面的变化就可以看得出来。

另外公司控股股东也想给员工谋一点福利,推出的员工持股计划,但是动作太慢,最终还是亏损而出,但是可能这个福利就是想让散户觉得公司非常不错而接盘吧。

【一点感慨】

我们从这里看到的就是各种力量的一个套路,如果你不熟悉套路,然后被他们某一个环节给忽悠了,那可能就是给他们接盘了,今天的分析让我自己获益匪浅,不知道能不能给大家带来一点用处。

宝馨科技(曾用名)(002514.SZ)

评论点赞5收藏

转发

转发

展开全文

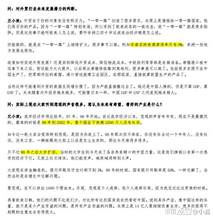

近期机构交流变化较多,几个有重要的点:

1)讨论最多的是市场风格。国九条后风格变化很快,先是全面抛售小票,监管层澄清后又结合一季报转向绩优小票补涨。

①其一,目前增量资金以险资、产业资本等低收益预期配置资金为主,监管方向从去年政治局会议到国九条的基本取向是“分红要求、量化限制、退市警告”。一季度AI大涨时鲜有减持,这与去年AI票大股东减持潮形成巨大反差,可见减持新规下大量成长股市值管理的诉求是被打压的。这在长期上仍会助长价值风格。

②其二,两会后市场主流方向基本有了眉目,左手求稳,右手求变,求稳是底仓,求变是弹性。在地产继续下挫背景下,消费能力继续压缩,除各行业出口链有一定业绩,其余景气始终有限,大盘价值大概率仍然是主流资金选择,而其他价值股如有色也在去美元化背景下成为价值股第二选择。成长和主题方向,除了明确持续兑现业绩的算力核心票(拥挤度相对较高,持股体验未必很好)以外,新质生产力(目前低空经济、设备更新为主,后续可能还会有其他,如周末发酵的无人驾驶)是最明确方向。小票在主流资金规避的情况下,故事很难讲2年以上,因此选股上可能主要集中在一年以内兑现业绩,且翻倍业绩以上的公司。

2)另一个讨论较多的是港股。近期港股上涨跟基本面关系不大,国内经济和互联网巨头都没有太多景气起色,主要源于资金环境改善,而外资是加仓主力,修复刚刚开启。

①外资方面,自去年8月外资集中撤出AH股后,亚太地区资本主要流向日本,这也导致去年10月开始美债利率快速下行的窗口,港股几乎没有上涨,而日经指领涨全球(中国和日本是亚太地区最大的两个市场,两者互为跷跷板)。彼时交流最多的逻辑是押注日本货币政策正常化后的日股和日元的双重升值。然而这个逻辑在今年日央行开启加息后被证伪,日元进一步快速贬值,贬值幅度在主要非美货币中最严重,因此一部分资本近期重新回流香港,这也是3月19日日本加息以来日经指涨幅领跌发达市场,而港股则领涨的最核心原因,基本上是去年的反向演绎。

②内资方面,国内机构由于此前三年在港股受伤颇重,频频抄底被套(21年底一次,22年Q2一次,23年初一次),因此自去年下半年以来对港股增配有限,尤其去年12月22日针对网游的政策引发互联网暴跌后港股成交额基本上到达过去5年最低位置。今年以来内资对港股的配置范围主要集中在红利股票,配置型资金在今年一季度A股风格转向高股息后也加仓了高AH溢价的港股高股息板块(今年以来南向行业流向中排行靠前的主要是金融公用事业等)。

评论点赞3收藏

转发

转发

展开全文

评论点赞5收藏

评论点赞5收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验