会员

会员 下载APP

下载APP

中国制造业参与国际分工的一个普遍趋势是,先从价值链中相对低端的开始,技术成熟慢慢占领市场之后,终将吹响向高端进军的冲锋号。

这其中的典型代表立讯精密(002475.SZ),从一开始接富士康的代工订单,到后来发展多元化的互联产品及精密组件业务。(下载市值风云APP,搜索“立讯精密”独立研报)

风云君今天要讲的这家公司,本身已经处于半导体产业链的设计环节,属于价值链中比较高的部分。

不过,他家的产品仍然相对低端,单价远低于市场平均。

这就是格科微,英文名GalaxyCore,按出货量计是中国最大、全球第二大的CMOS图像传感器(注:以下简称CMOS)设计公司。

公司的创始人赵立新毕业于清华大学电气工程专业,曾在特许半导体、亿世科技、UT斯达康(UTSI.O)等多家公司任职,并于2003年创立了格科微。

(图中为公司创始人和董事长赵立新)

格科微于2020年7月7日提交科创板注册文件,成为第四家申请科创板IPO的红筹企业——也就是注册在境外,但是主要经营业务位于境内的公司。

这次IPO,格科微拟募集69.6亿的资金,这也是科创板第四家募资规模超过50亿的公司。其他三家分别是中国通号(688009.SH,03969.HK)、中芯国际(688981.SH,00981.HK)、铁建重工。

一、CMOS行业现状

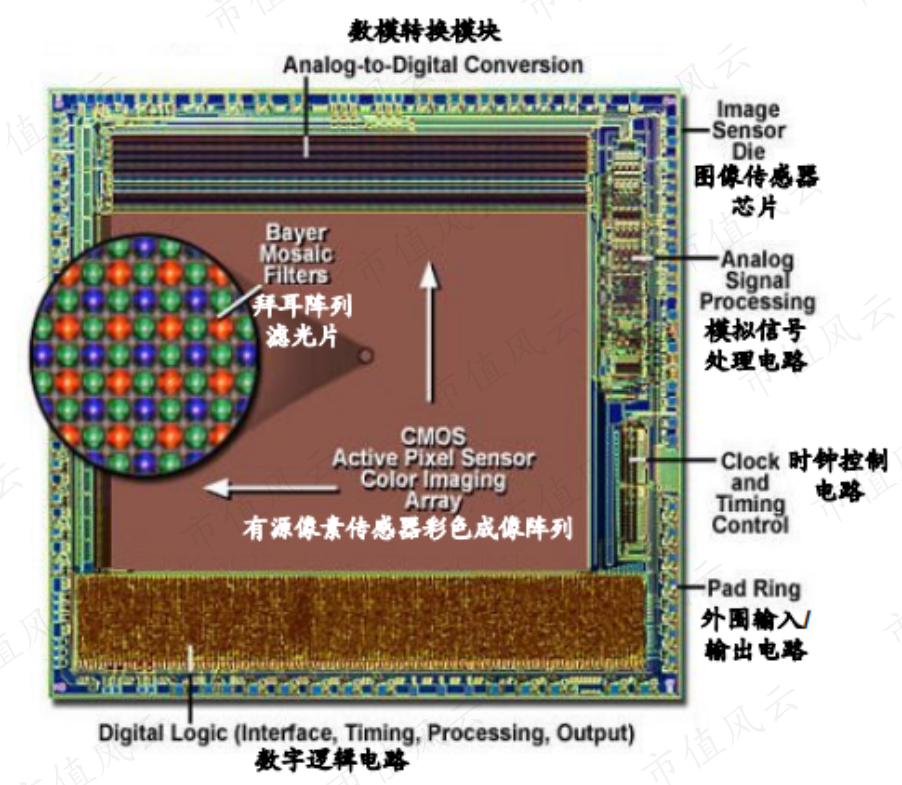

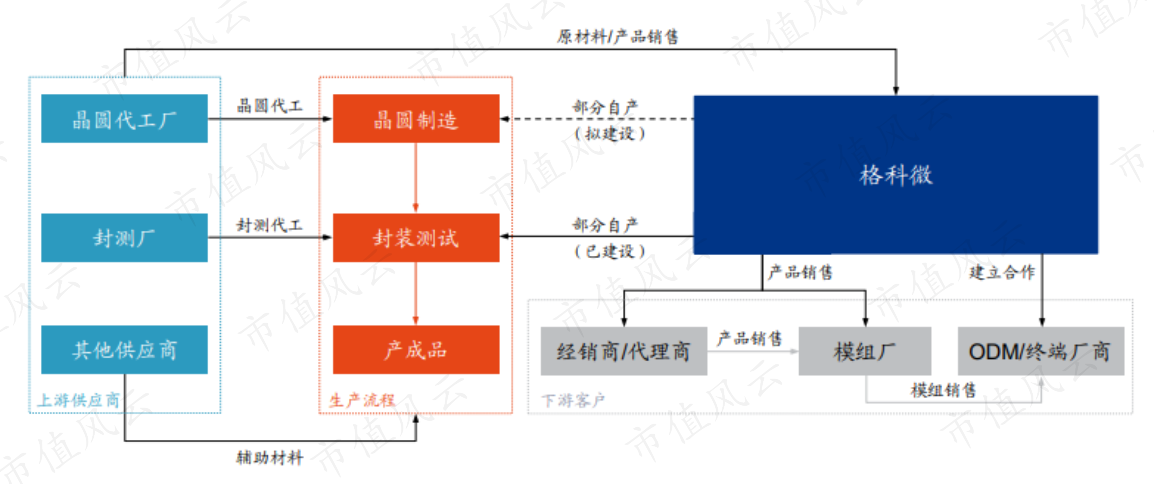

格科微的核心业务是设计和销售CMOS,制造、封测环节主要交由代工厂和封测厂完成。

CMOS是摄像头模组中的核心部件,功能是把光信号转换为电信号。

从制造工艺和设计工艺的复杂性来说,CMOS更接近存储芯片,而不是逻辑芯片。因为CMOS的像素阵列基本上是重复性的。

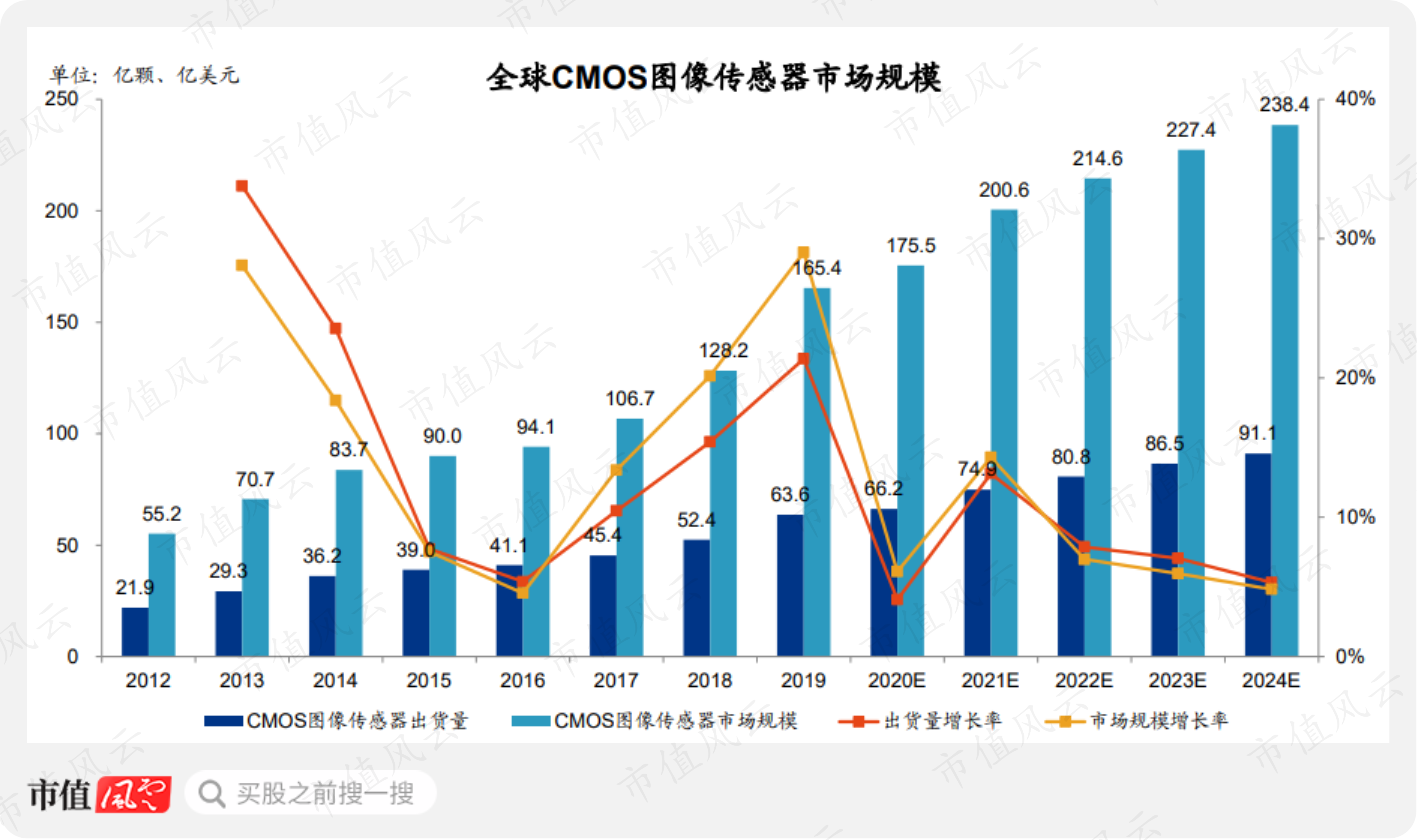

2019年,全球CMOS市场的规模为165.4亿美元。

同年,全球CMOS的出货量为63.6亿颗。受下游供需的影响,CMOS市场有着明显的周期性。

2013-2016年,CMOS出货量增速不断放缓,同时期市场规模增速更慢,反映出行业处于低景气度时,平均价格下跌。

2016-2019年,CMOS出货量增速不断加快,而市场规模增速则更快,这时平均价格上涨。

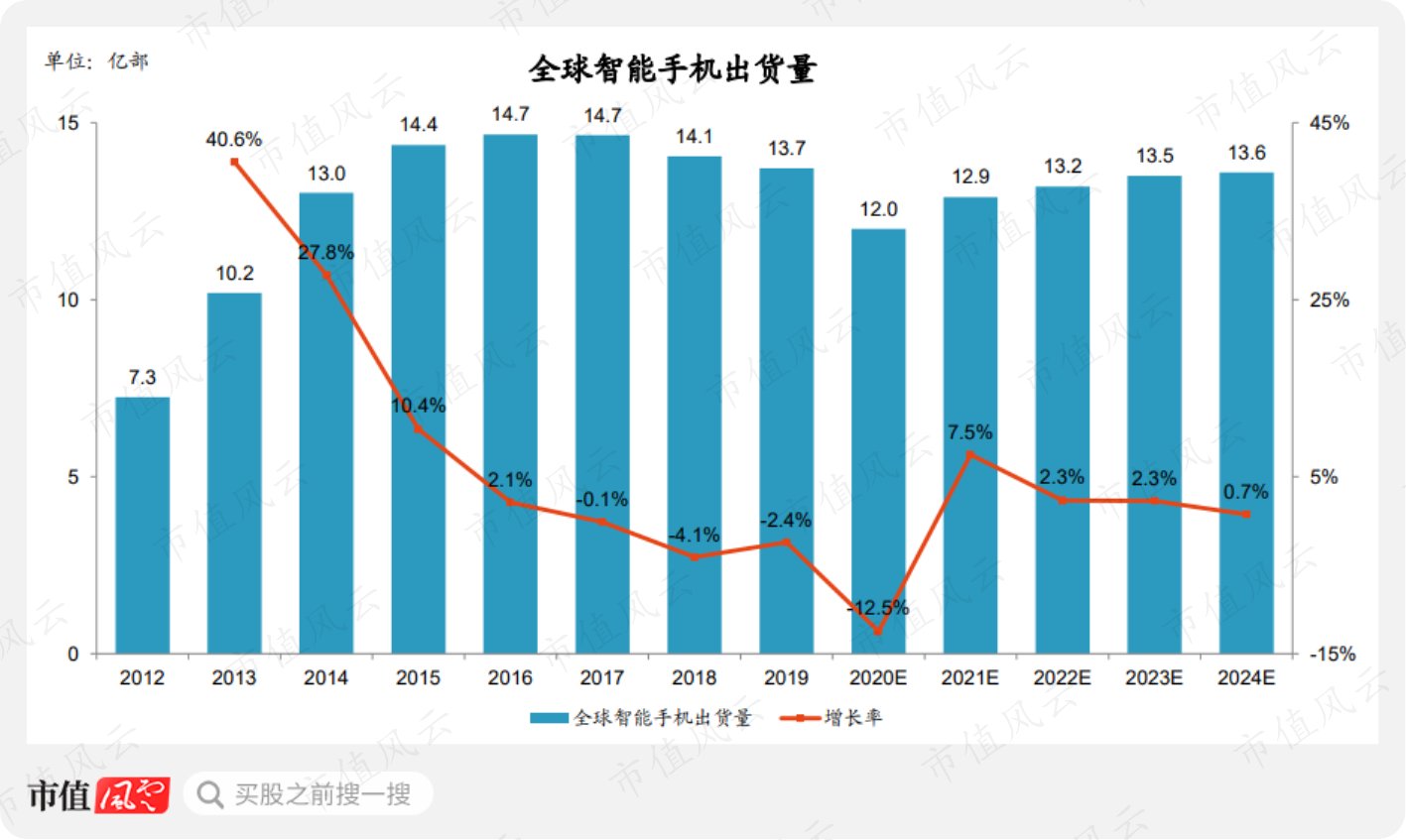

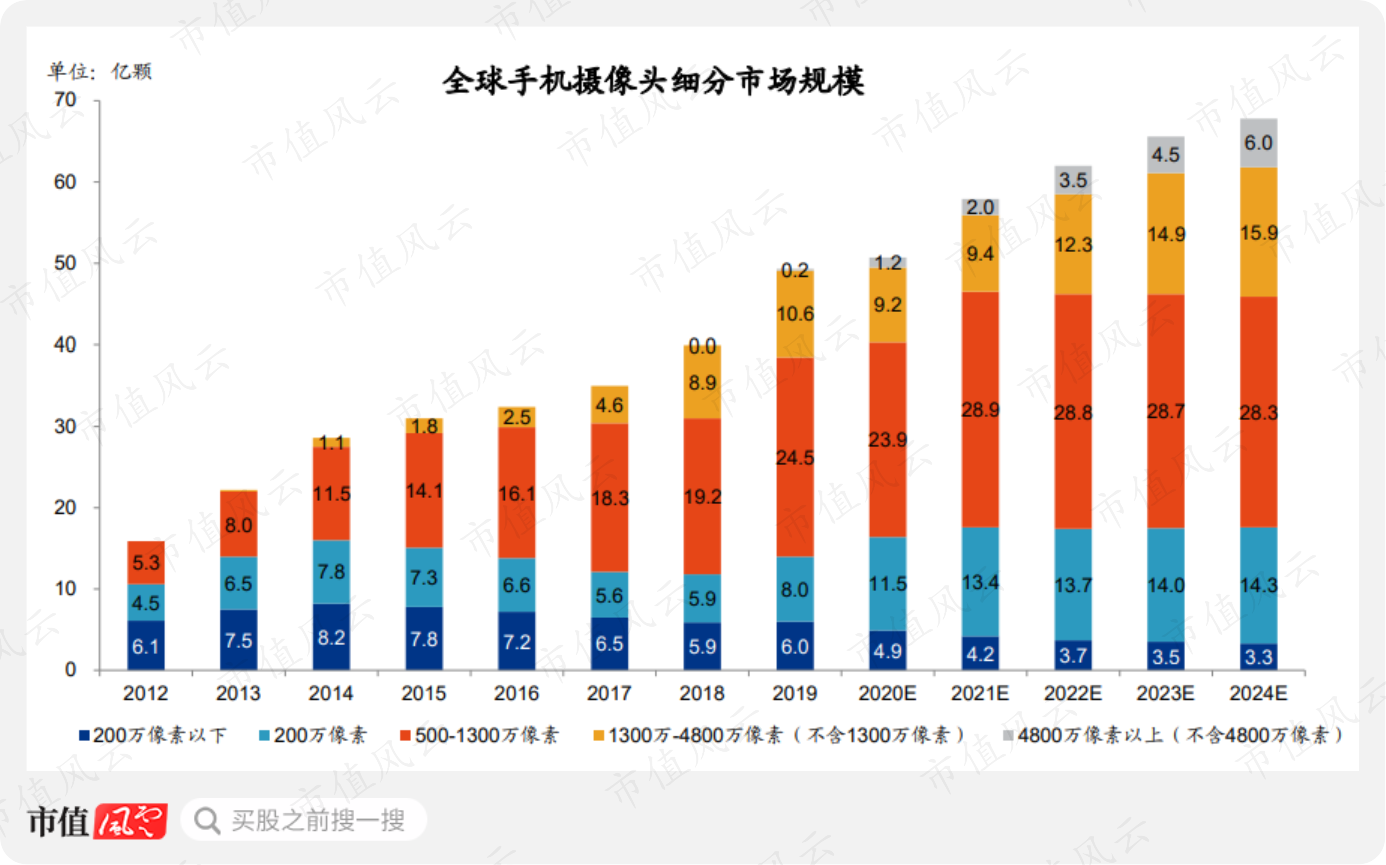

智能手机是CMOS最主要的终端应用,其他还有数码相机、平板、汽车电子等等。2019年,CMOS市场73.0%的销售额和68.8%的销量都来自智能手机。

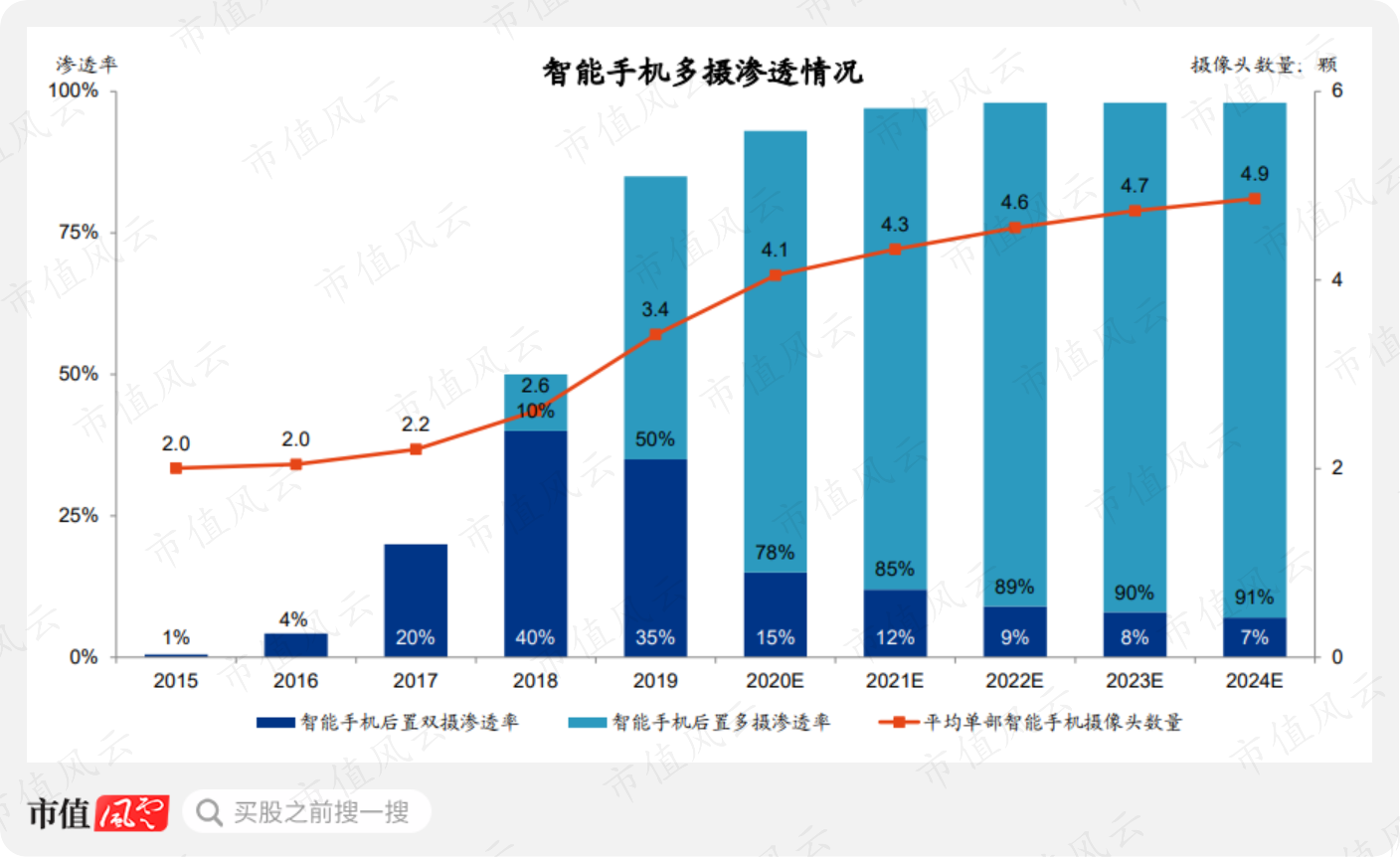

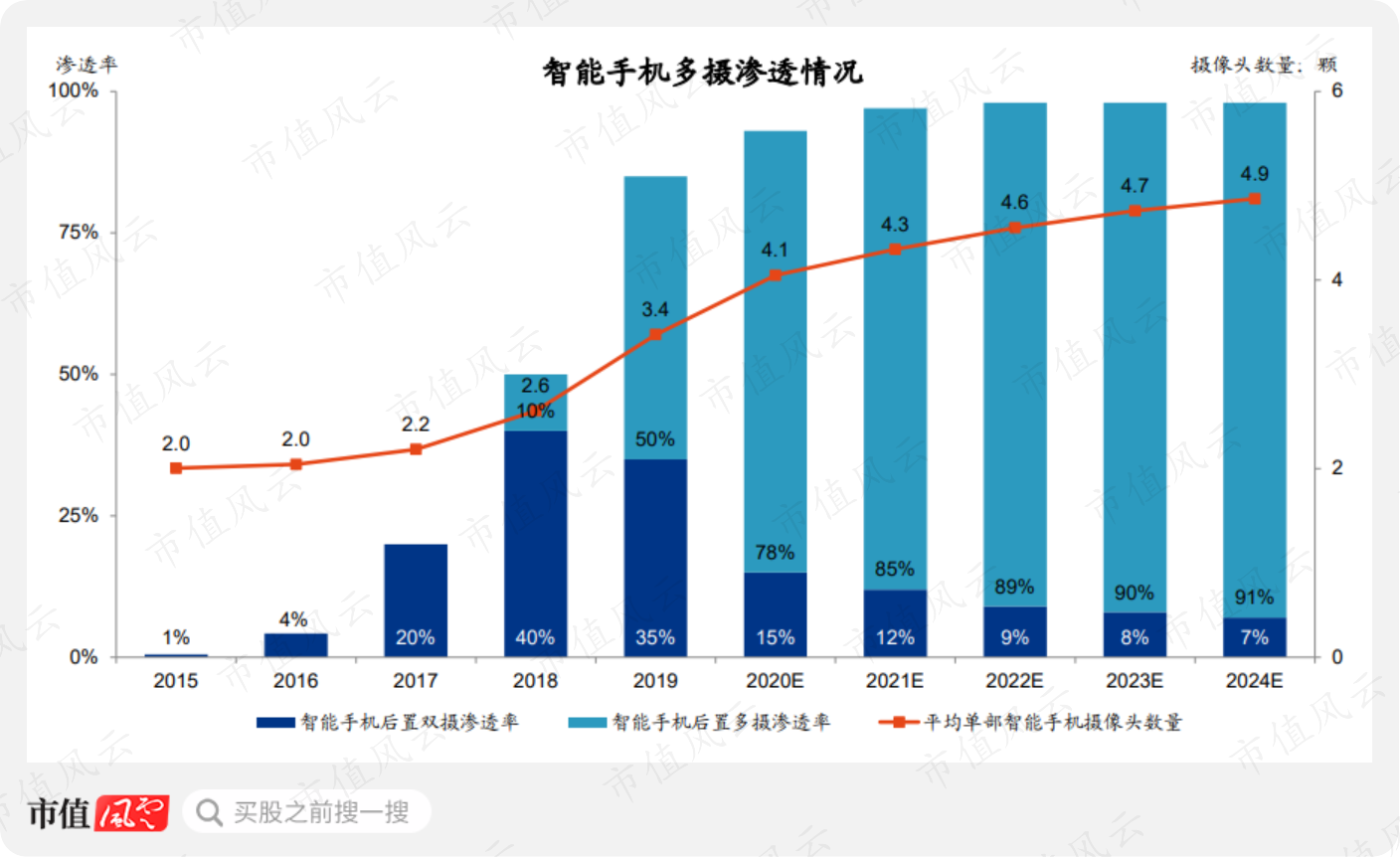

而驱动增长的因素除了智能手机的销量外,还有多摄像头的普遍应用。

特别是在近三年全球智能手机出货量逐渐下降的时期,多摄普及带来的平均单部智能手机摄像头数量的提升是CMOS行业增长的主要驱动力。

2019年,平均每部智能手机的摄像头数量达到3.4个,相比2016年的2.0个增长了70%。

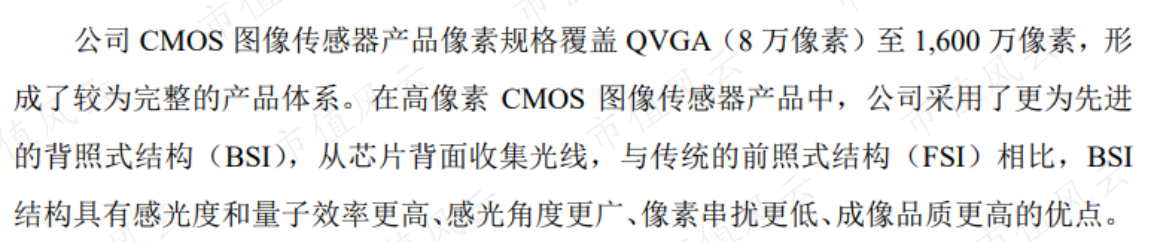

CMOS的发展方向包括高像素、高帧率、高成像效果。高像素是人们最容易感知到的指标。

(全球首款1亿像素CMOS由三星ISOCELL发布)

在像素方面,目前手机摄像头市场上出货的主力是500万-1300万像素CMOS,2019年出货量达到24.5亿颗,占到总出货量的49.7%。这一细分市场近五年的出货量复合年化增长率达到14.8%,高于整体增速。

然后是1300万-4800像素(注:不含1300万)CMOS,2019年出货量达到10.6亿颗,占比21.5%,近五年的CAGR高达55.8%,是增长最快的细分市场。

4800万像素以上CMOS则是从2019年才开始大规模出货,200万及以下像素增长较慢。

高像素的CMOS不仅增长快,而且单价也更高。

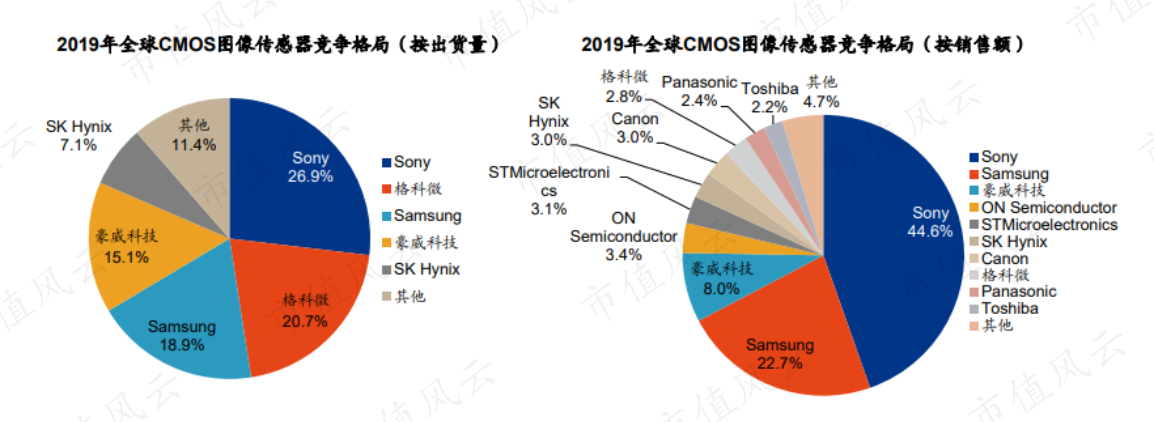

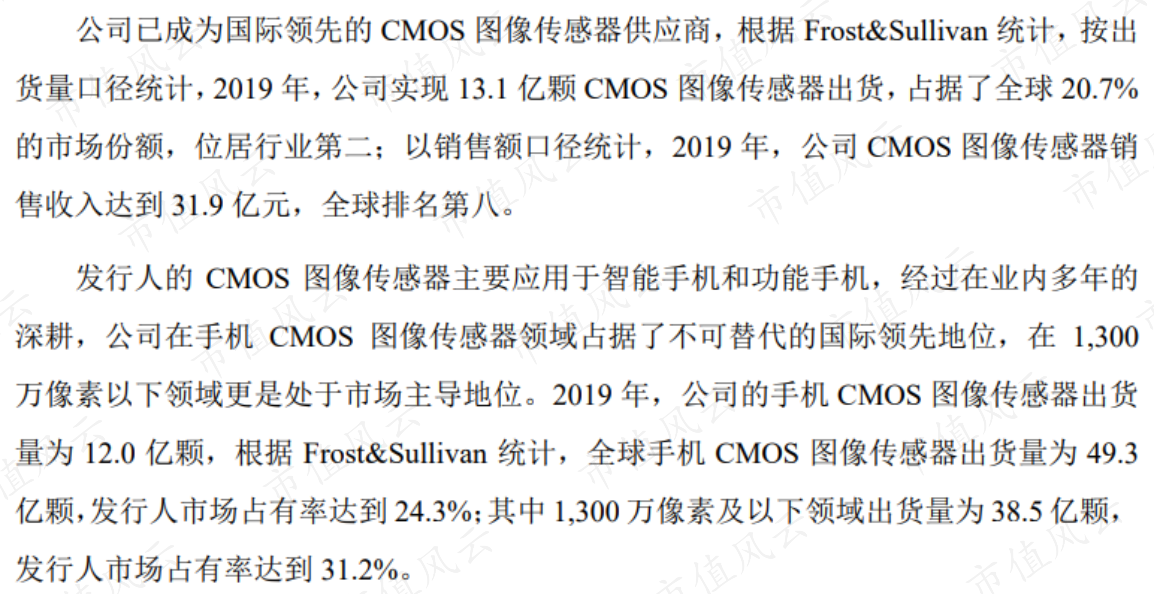

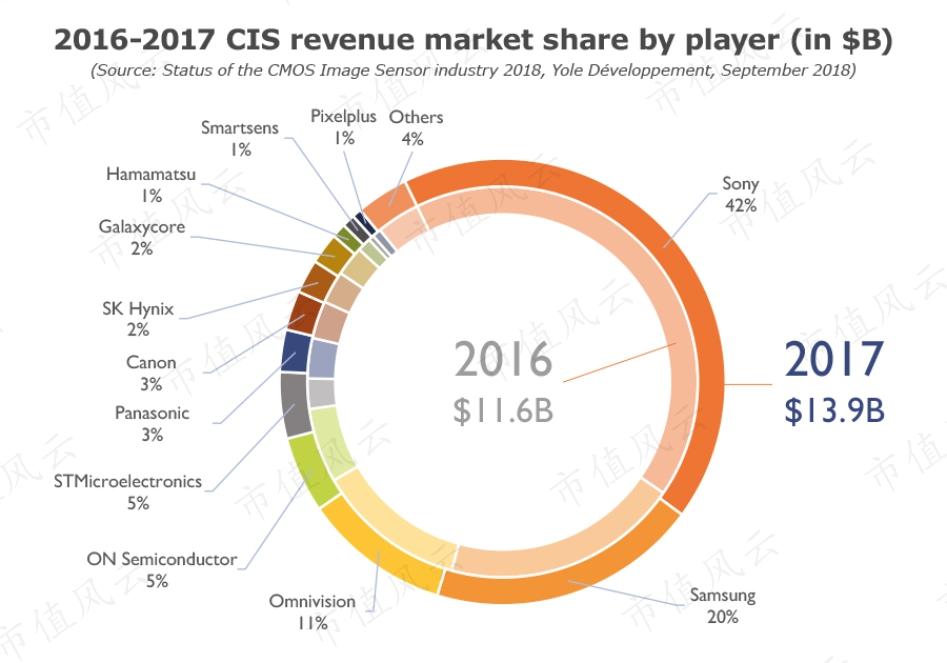

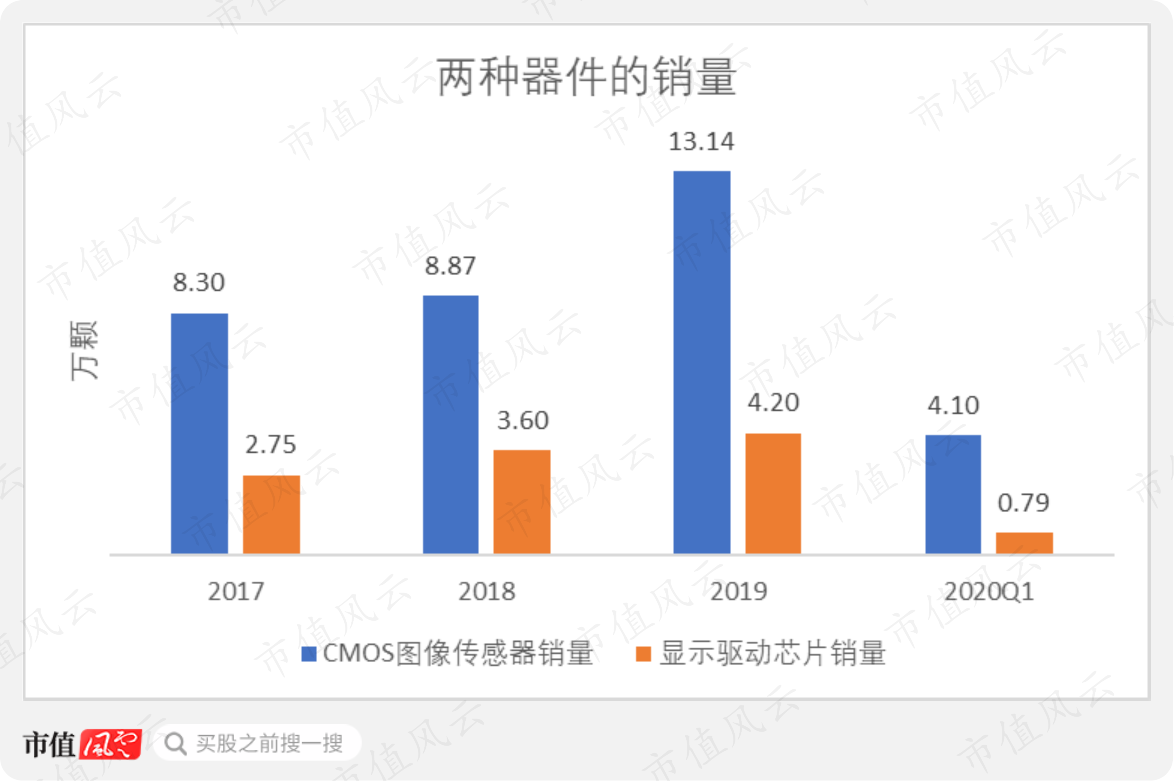

2019年,格科微共出货了13.1亿颗CMOS图像传感器,占到了全球20.7%的市场份额,位居第二。排名第一的是索尼(SNE.N)。

不过按销售收入计算,格科微CMOS图像传感器收入31.94亿元,仅占全球2.8%的份额,排名第八!公司的CMOS单价要低于行业平均。

这是因为其出货的CMOS多为中低像素。2019年,格科微共出货12.0亿颗手机CMOS,全部为1300万及以下像素,占到该细分市场31.2%的份额。

那么哪些公司占据了中高端呢?

索尼以26.9%的出货量攫取了44.6%的市场份额,毫无疑问是CMOS第一大厂。三星(005930.KS)以18.9%的出货量占到了22.7%的市场份额,也还不错。

(华为P40的相机使用了与索尼合作定制的IMX700)

另外还有2家公司值得一提,韦尔股份(603501.SH)旗下的豪威科技(Omnivision)按出货量和收入排名分列第四和第三,是中国CMOS行业的代表公司。

另一家是韩国的SK海力士(000660.KS),2017年市场份额仅为2%,2019年增长至3.0%,是前十中除了索尼、三星、格科微外唯一实现市场份额扩大的公司。

二、毛利率逐年提升

那么占据了中低端市场的格科微业绩怎么样呢?

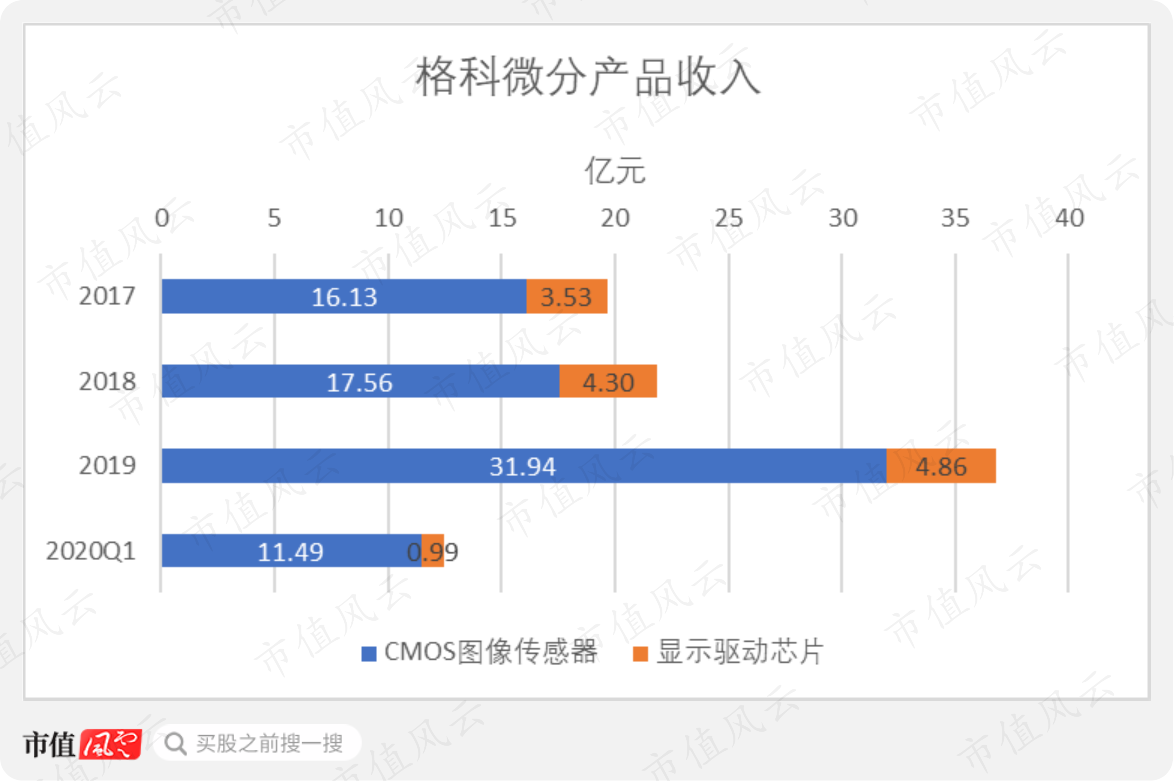

2019年,格科微的收入为36.90亿元。其中,来自CMOS的收入为31.94亿,占到了87%;显示驱动芯片贡献了4860万的收入,占比13%。

公司的增长也主要来自CMOS。特别是受到2019年手机多摄潮流的影响,CMOS收入同比大增了81.9%。

2020年一季度,公司整体收入为12.48亿元,同比增长了148.0%。

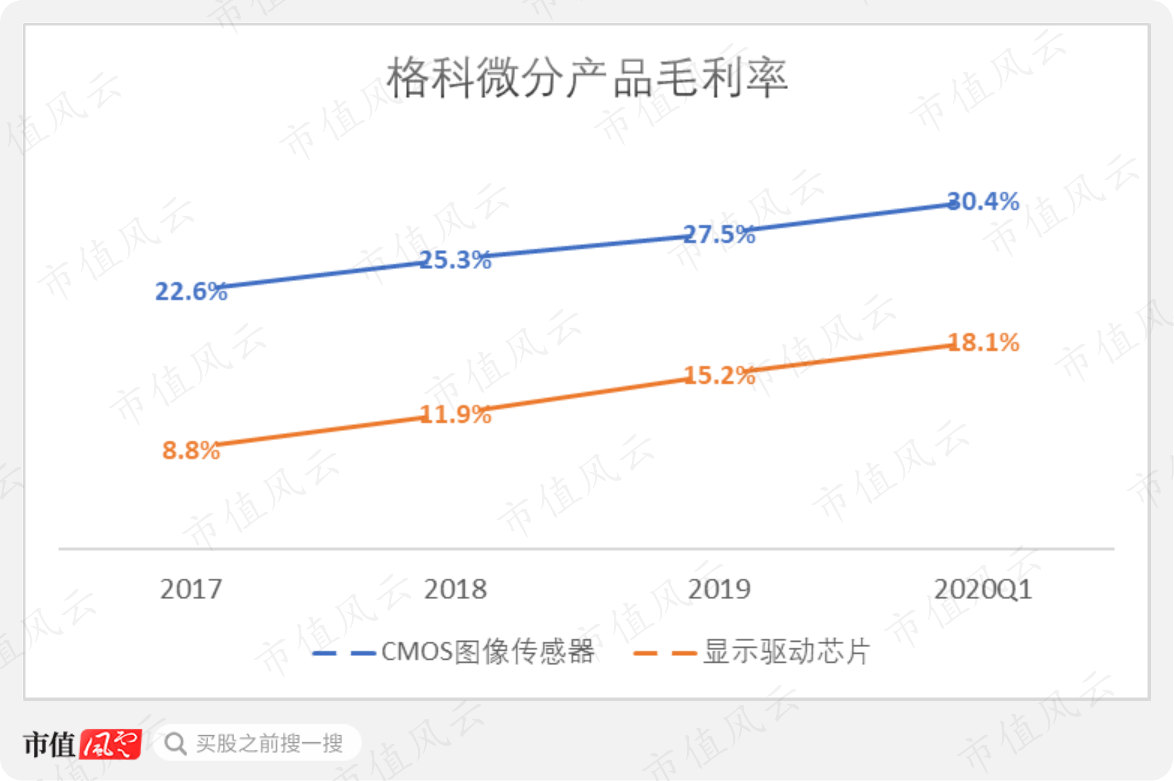

与此同时,CMOS的毛利率也要更高。2019年,CMOS和显示驱动芯片的毛利率分别为27.5%、15.2%。

近三年多,两者的毛利率都呈上升趋势。

但是两种器件毛利率提高的原因各有不同。

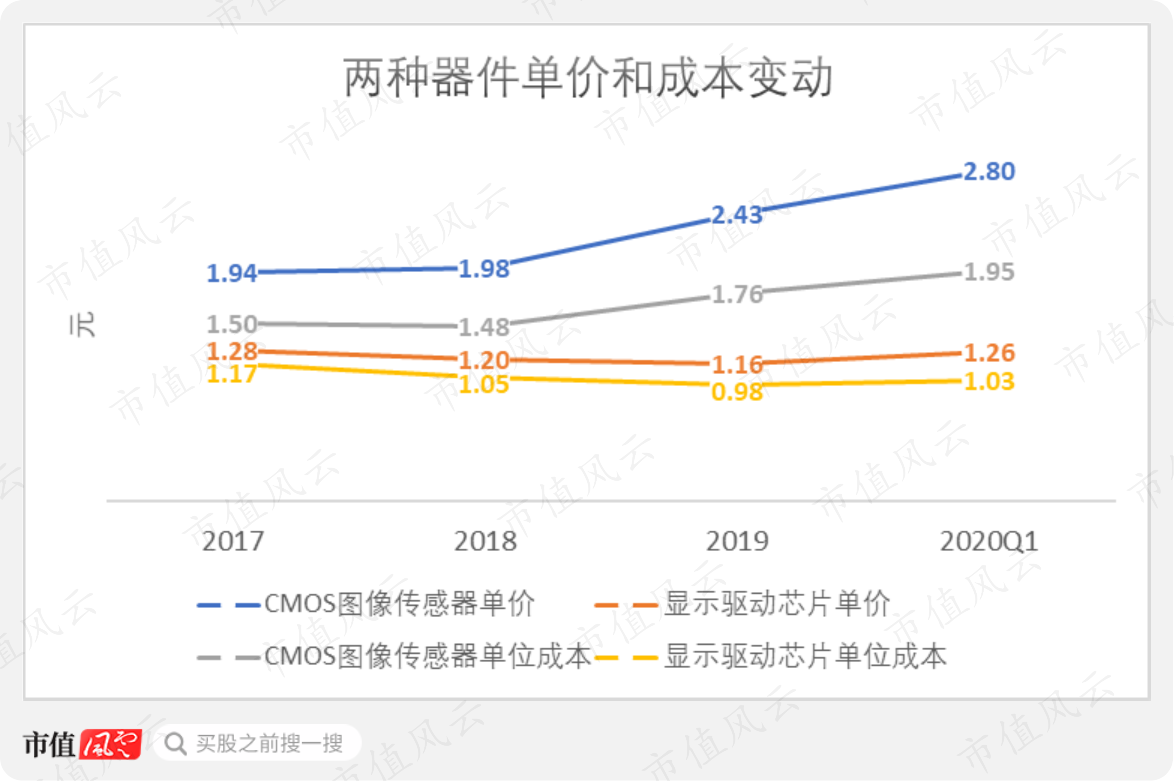

2019年,格科微的CMOS平均售价为2.43元,相比2017年提高了25.3%,每颗CMOS的成本为1.76元,相比2017年提高了17.3%。2020年一季度CMOS单价延续了增长趋势。

CMOS毛利率的提高主要来自旺盛的需求之下,涨价叠加大规模出货带来的相对低成本。

同时,每颗显示驱动芯片的单价由2017年的1.28元降至2019年的1.16元,降幅达到9.4%,而单位成本则由1.17元降至0.98元,降幅达16.2%。

而显示驱动芯片的出货量增长仍然比较稳定,单价不断下降说明其已经是一种成熟产品,毛利率提高主要是因为成本控制得好。

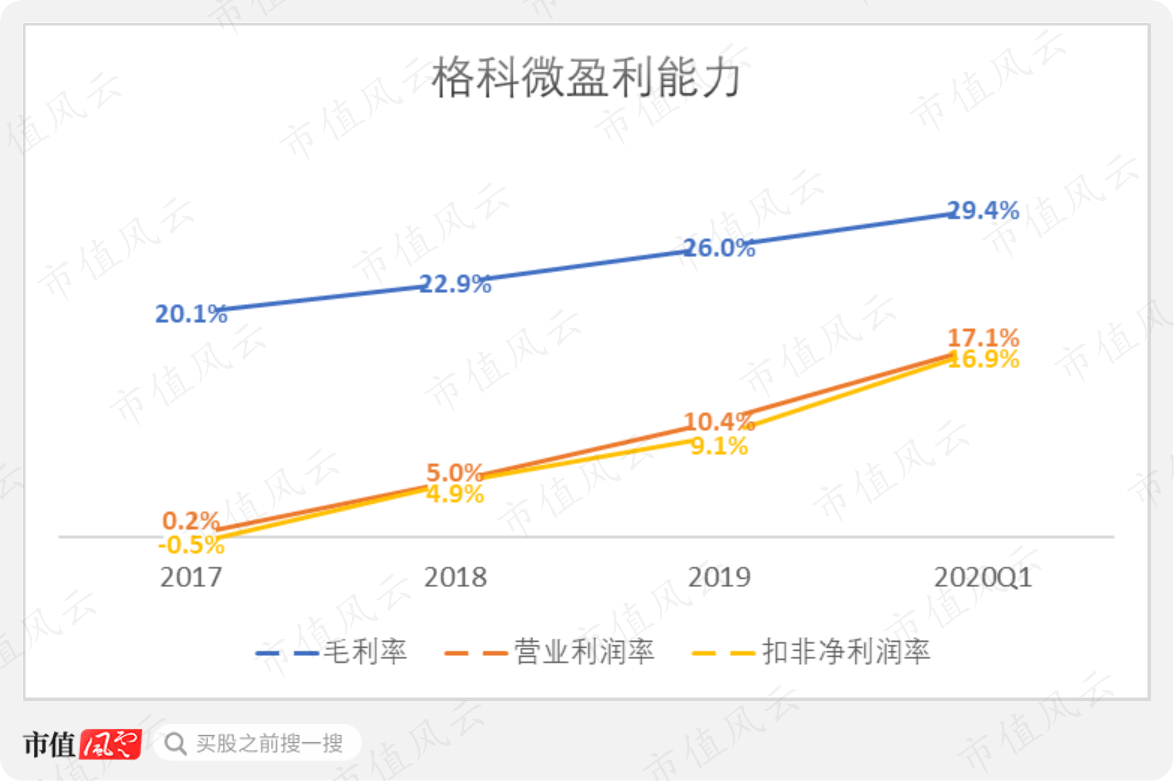

在两种器件毛利率的共同带动下,格科微的毛利率由2017年的20.1%提高至2019年的26.0%,2020年一季度更是达到29.4%。

同时,公司的营业利润率和扣非后净利润率提高得更快,两者在2019年分别达到10.4%、9.1%。这反映出公司经营效率的提高,我们下面再细讲。

作为对比,2019年韦尔股份的CMOS业务毛利率为30.82%,稍高于格科微CMOS业务的27.5%。

不过,韦尔股份于2019年8月才收购了豪威科技、思比科微电子,后两家公司是韦尔股份CMOS业务的主体。韦尔股份的盈利能力还有待观察。

那么,格科微这样的业绩能否持续下去呢?

(来源:公司官网)

三、转型的动力

在风云君看来,这主要取决于三个因素:

(1)平均每部手机搭载的摄像头数量能否持续增长;

(2)格科微能否开发出更多的高像素CMOS;

(3)成本能不能控制住。

先来回答第一个问题。

即使不考虑预测未来的问题,我们也都知道,单个智能手机的摄像头数量增长是有限的,特别是在多摄给用户的体验处于效用递减的情况下,智能手机厂商会不会转而去开发新的特性来吸引用户呢?

而且即使在多摄的配置下,格科微的CMOS往往也是属于配置低的那一个。

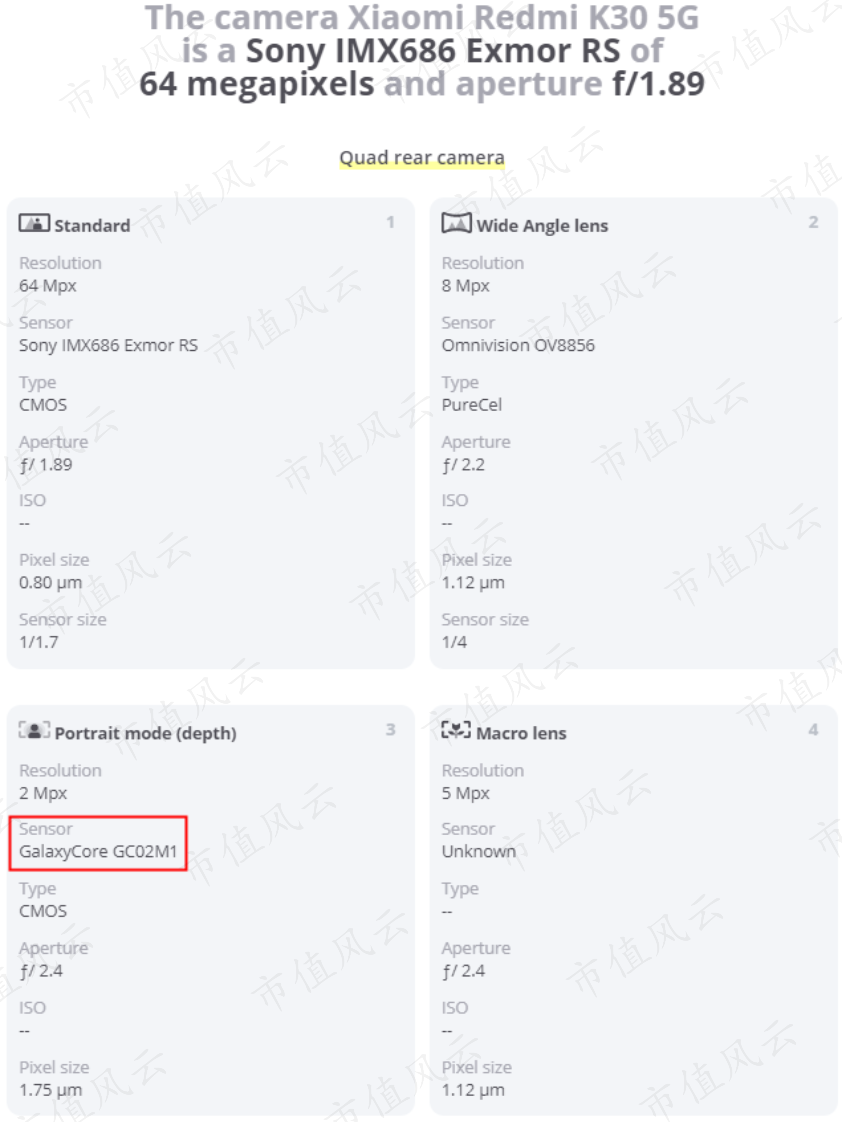

比如说,小米(01810.HK)最新的红米K30 5G背面的人像模式景深镜头就使用了格科微的GC02M1 200万像素CMOS。6400万像素的主镜头和8百万的广角镜头则分别用了索尼和豪威的CMOS。

(来源:https://www.kimovil.com/en/xiaomi-redmi-k30-5g/camera)

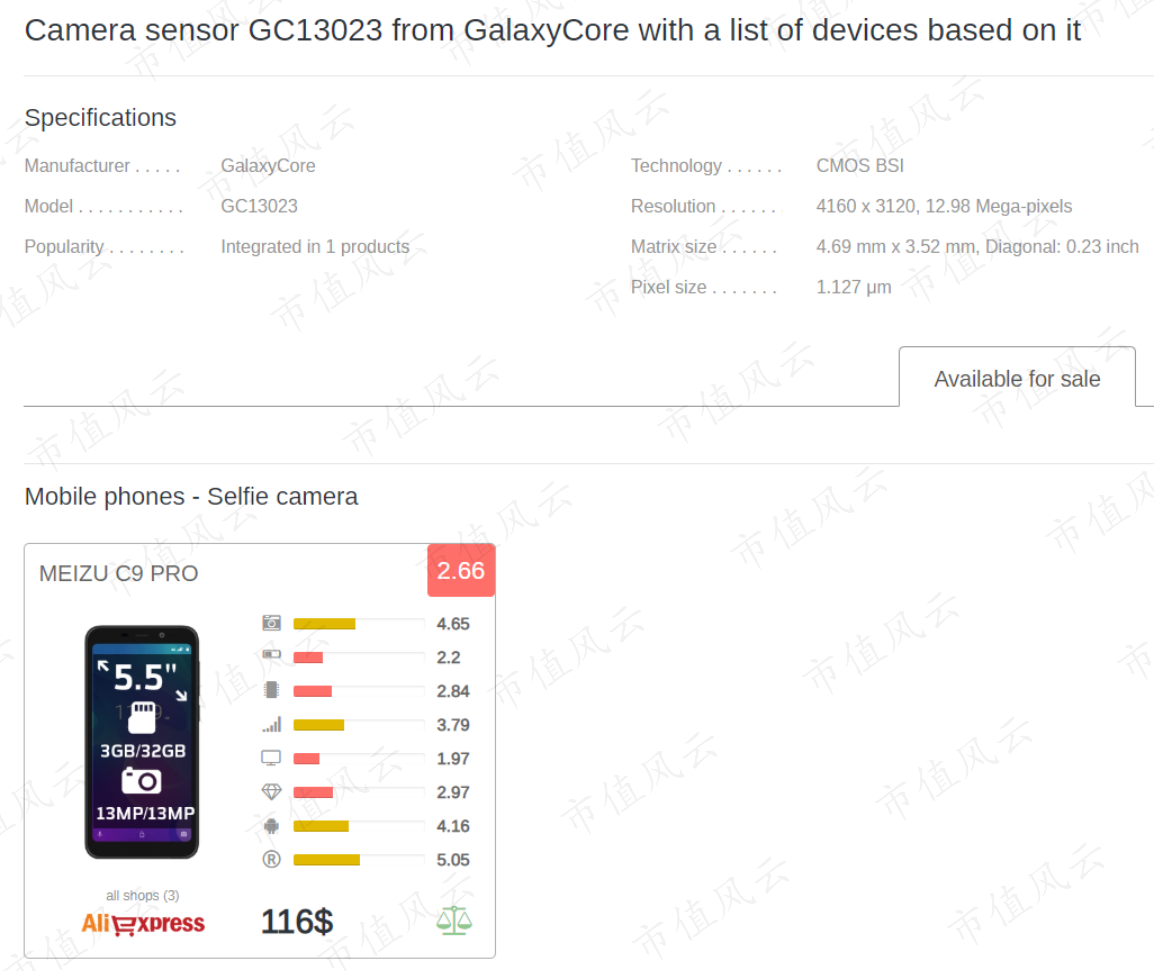

而格科微像素最高的1300万像素GC13023系列,风云君查到只有魅族C9 Pro搭载。

(https://www.deviceranks.com/en/camera-sensor/197/galaxycore-gc13023)

所以对于格科微来说,更关键的是公司能够研发出更多高像素CMOS,以及研发出来的产品竞争力足够强。

目前,公司的1600万像素、30fps CMOS已经进入客户工程样品验证阶段,4800万像素CMOS已进入工程样品流片环节。

与韦尔股份8万-6400万像素的CMOS产品体系相比,格科微的差距也很大,更不用说世界领先的索尼和三星了。

(来源:韦尔股份2019年年报)

下面风云君来回答第三个问题:成本控制。

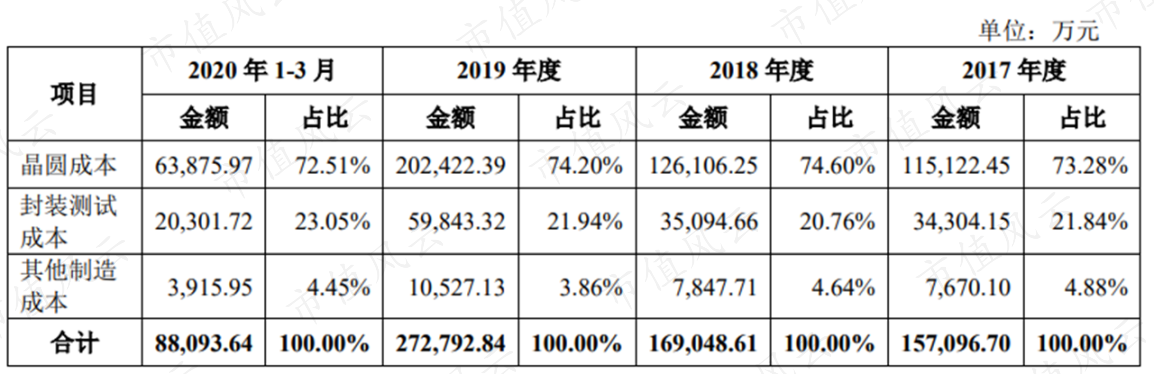

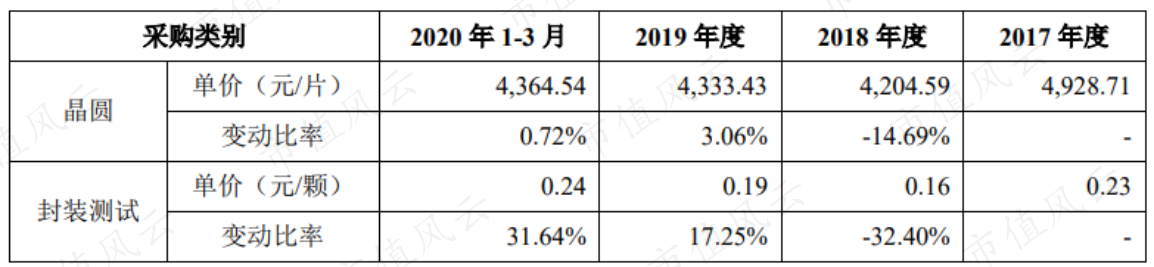

格科微的成本主要来源于晶圆和封装测试。2019年,两者分别占到营业成本的74.20%、21.94%,合计达96.14%。

2017-2018年,晶圆和封装测试的采购单价分别大幅下降了14.69%、32.40%。在这之后,晶圆的采购单价温和增长,封装测试的采购单价则增长很快。

要想进一步控制成本,就有必要向上游的晶圆制造和封装测试环节发展,也就是IDM(垂直整合制造)模式。

从整个CMOS行业来看,采用IDM模式的企业占到了70.3%的市场份额,其中就包括了索尼、三星及SK海力士这些巨头。

(索尼的CMOS制造工厂)

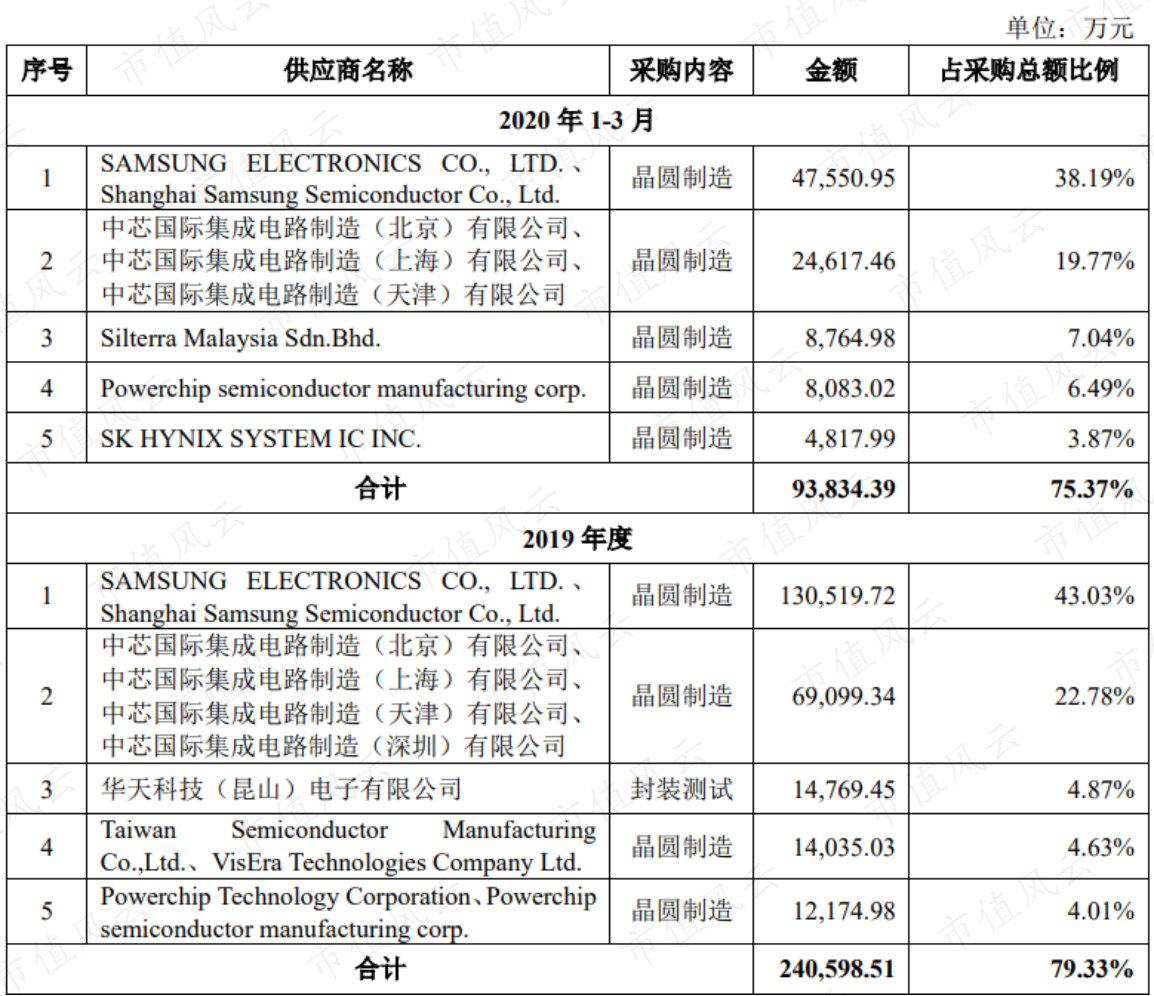

而且,格科微的上游供应商当中就包括三星、SK海力士,很难说在产能不足的情况下,这些公司会不会优先保证自家的订单。

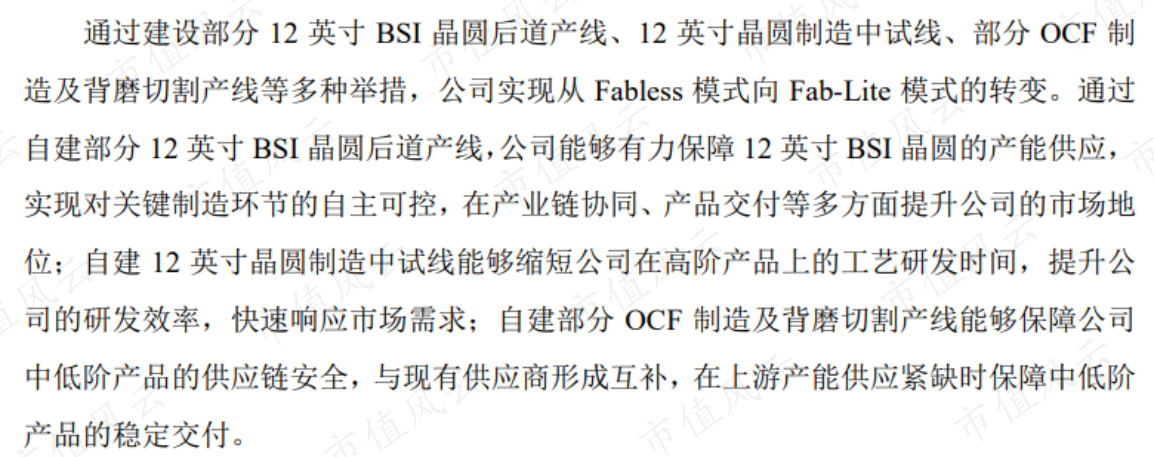

这就涉及到了格科微上市的终极目的:由Fabless(无厂模式)向Fab-Lite(轻制造模式)转变。

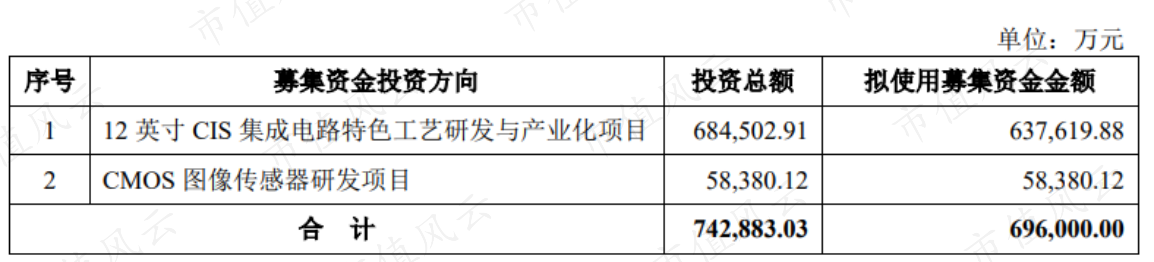

四、募资用途

在Fabless模式下,晶圆制造及封装测试都外包给代工厂。

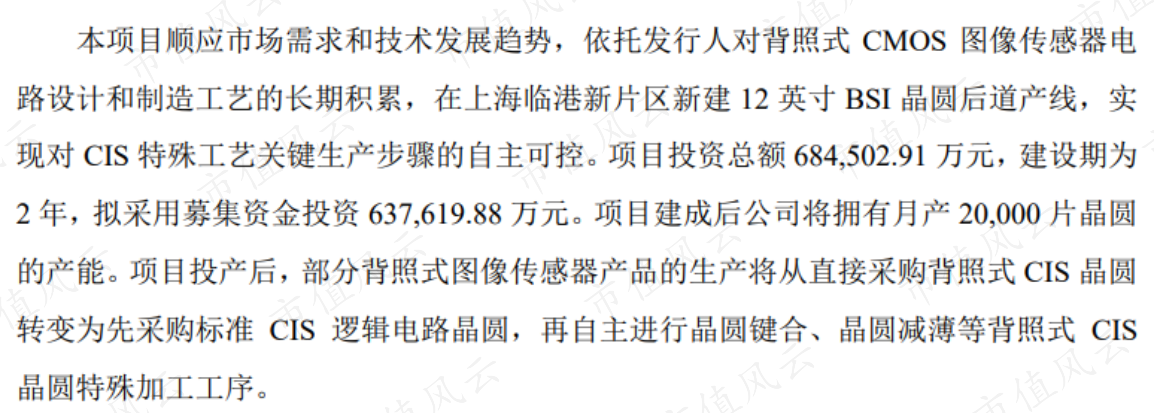

在Fab-Lite模式下,公司计划自建部分12英寸BSI晶圆后道产线,自建12英寸晶圆制造中试线,自建部分OCF制造及背磨切割产线。

总投资高达68.45亿元,其中的约63.76亿计划使用IPO募集资金来完成。

这里风云君简单解释一下这3个项目。

(一)12英寸BSI晶圆后道产线

BSI,即背照式CMOS,是相对于FSI(前照式)而言的,其好处在于在同等的像素尺寸下,BSI的量子效率更高,也就是把光转换成电的效率更高。

而且BSI的这种优势在像素尺寸趋小的情况下更加明显。

BSI技术是行业发展的趋势。

后道指的是半导体制造流程中的封装、测试。

自建后道产线的好处在于关键生产步骤的自主可控。现在需要采购的背照式CIS晶圆,以后可以替换为采购标准CIS逻辑电路晶圆,然后自主进行背照式CIS晶圆的特殊加工工序。

这样公司就可以更加不受上游供应商产能的限制。

格科微的12英寸BSI晶圆产线位于上海临港,建设期为2年,预计月产能2万片。

(格科微12英寸BSI晶圆项目于2020年7月7日正式开工)

目前,格科微在BSI技术方面已经实现了部分200万像素及全部200万以上像素(注:1300万像素及以下)产品的量产。

(二)12英寸晶圆制造中试线

中试线就是自家的试验平台。有了这个平台,格科微的新产品研发就可以不依赖供应商的产能资源。

在自有产线上完成研发后,也可以快速地导入上游供应链进行量产,从而降低研发成本。

(三)OCF制造及背磨切割产线

OCF,是Optical Color Filter的缩写,也叫做滤色镜,是CMOS的一个组件。

自建部分OCF制造及背磨切割产线可以保障公司中低价产品的供应链安全。

总的来说,格科微的募资用途都非常得有针对性。

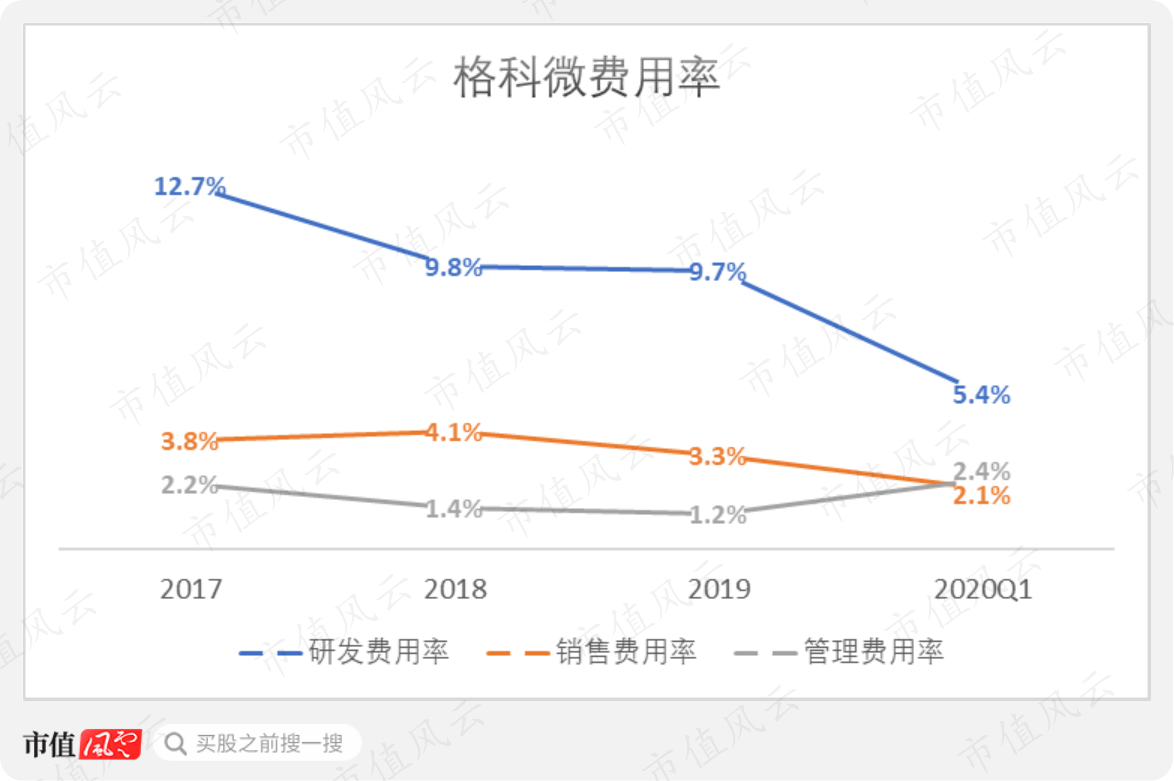

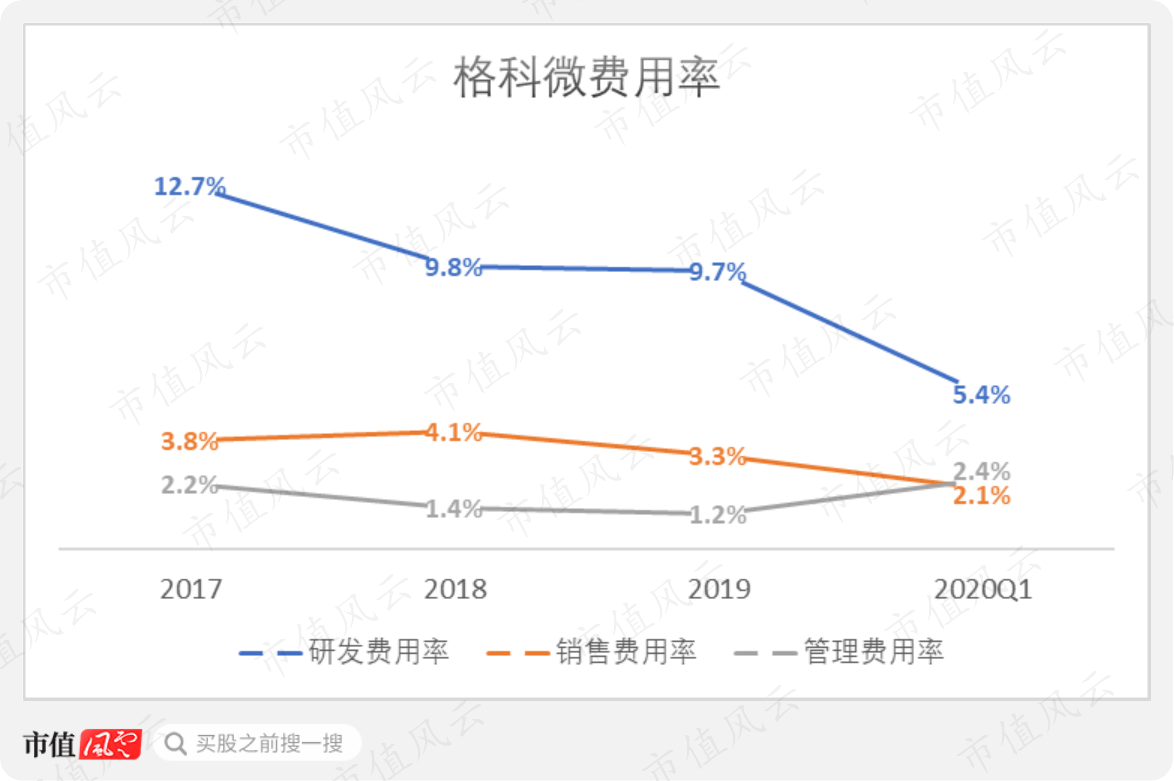

2019年,格科微的研发费用率为9.7%,同比降低了0.1个百分点;销售费用率和管理费用率也都有所下降,2019年分别为3.3%、1.2%。

这仍然是一家重研发的企业。

2020年一季度,研发费用率大幅降至5.4%,主要是因为该季度收入大幅增长了148.0%,以及受疫情影响当期研发投入有所延缓。

公司的研发投入全部费用化。

(格科微上海,来源:官网)

五、代销比例大幅提高

有了产品,下面来看看公司的销售情况。

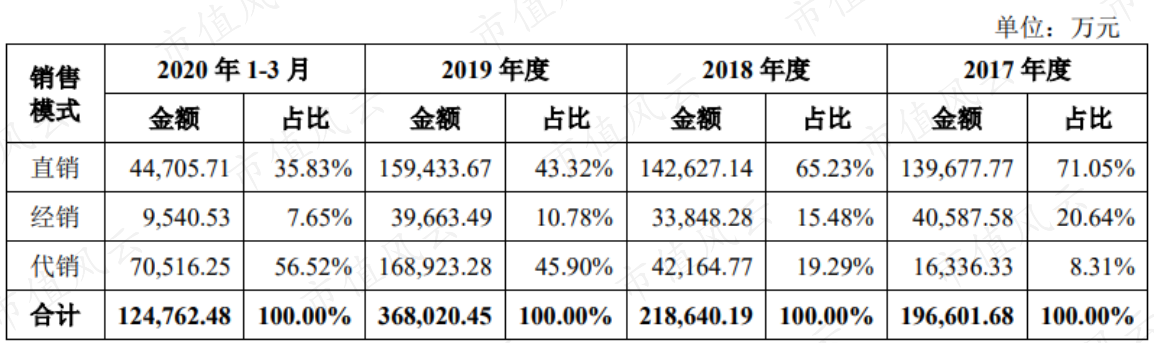

格科微的直接销售对象是经销商或者模组厂,产品最终应用在手机等终端厂商的产品中。

公司共有3种销售模式,分别是直销、经销和代销。2019年,直销和代销分别占比43.32%、45.90%,几乎平分秋色,经销仅有10.78%,且逐年下降。

从趋势上看,直销占比不断下降,代销不断增加。

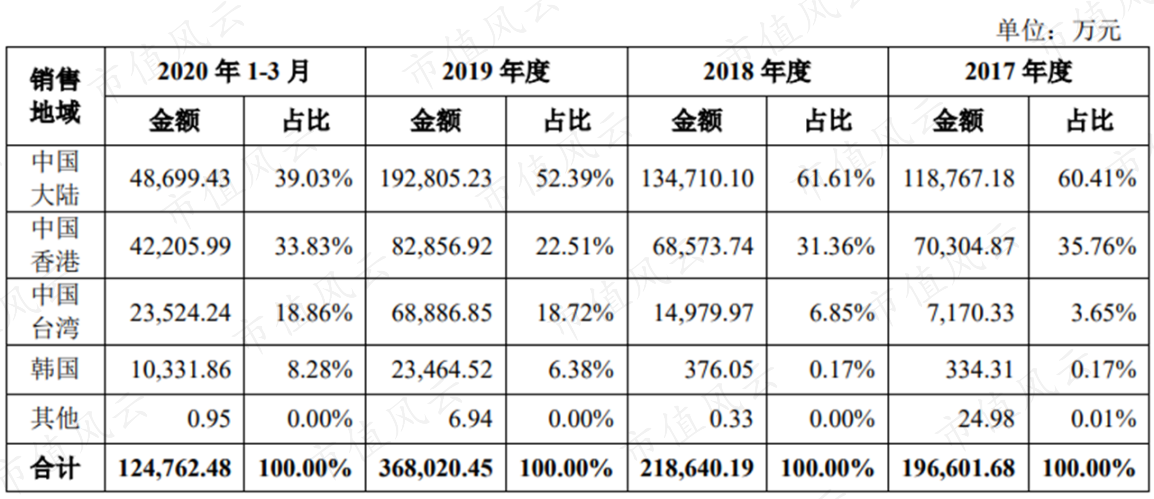

从客户注册地来看,格科微销往中国台湾和韩国的产品收入占比呈明显上升趋势,2019年两者分别为18.72%、6.38%,比2017年分别提高了15.07%、6.21%。公司的客户在逐渐多元化。

来自中国大陆的收入占比在2019年为52.39%,比2017年有所下降,而且下降趋势在2020年一季度得到延续。

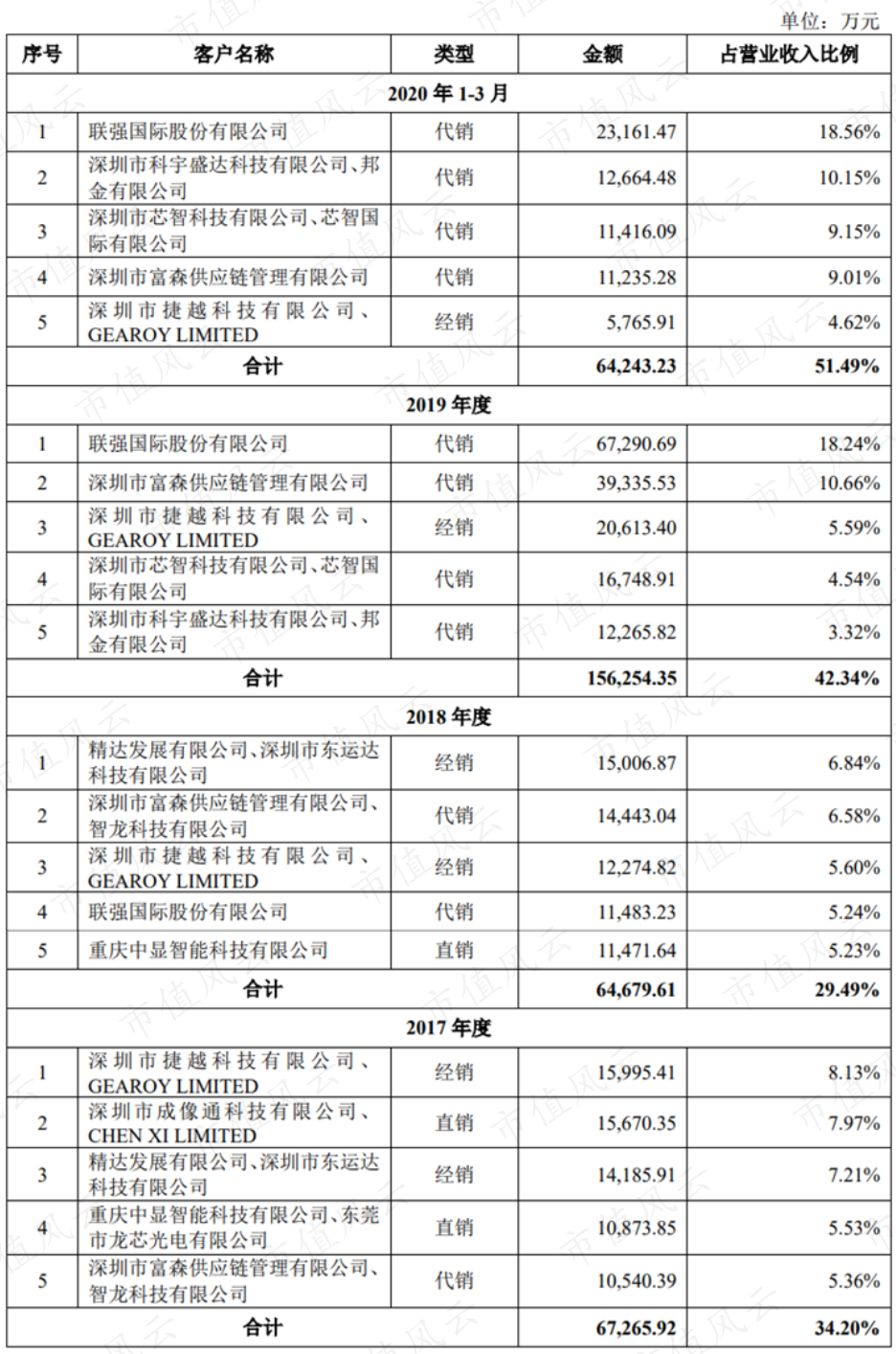

2019年,公司的前五大客户中有4家是代销,1家是经销。

这家经销商是深圳市捷越科技有限公司以及处于同一控制下的Gearoy Limited,占公司2019年营收的5.59%。

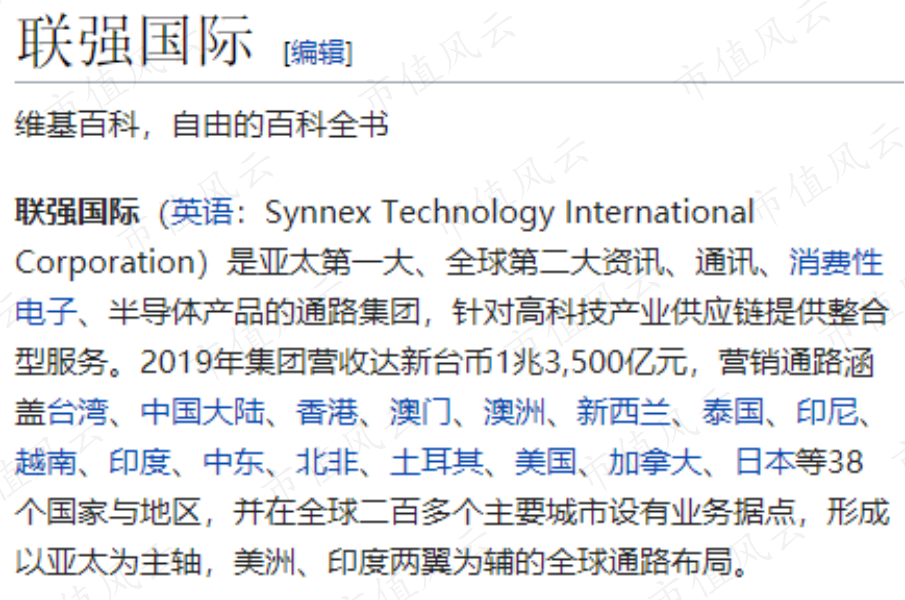

代销商中,排名第一的联强国际(2347.TW)是中国台湾的上市公司,而且是亚太第一、全球第二的资讯、通讯、消费电子和半导体渠道商,为供应链提供整合服务。联强国际贡献了公司营收的18.24%。

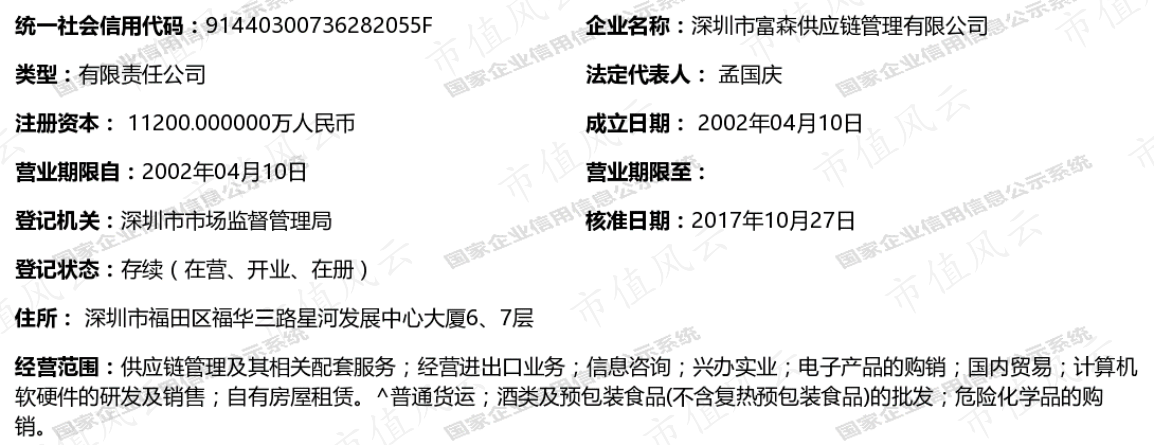

排名第二的富森供应链管理是一家专注于电子元器件、自控设备及仪器仪表等货物的综合性物流企业,注册资本达到1.12亿元。富森供应链贡献了公司10.66%的收入。

来自前五客户的收入占比在2019年为42.34%,比前两年有所上升。不过前五客户均为代销和经销客户,格科微对其不会有太大的依赖性。

(来源:维基百科)

(来源:天眼查)

最终的客户方面,格科微的客户包括舜宇光学(02382.HK)、欧菲光(002456.SZ)、丘钛科技(01478.HK)等等。这些客户生产出来的摄像头模组广泛应用在三星、小米、OPPO、vivo等的终端设备上。

(舜宇光学)

下面来看看公司的架构。

六、赵立新绝对控股,有众多明星股东

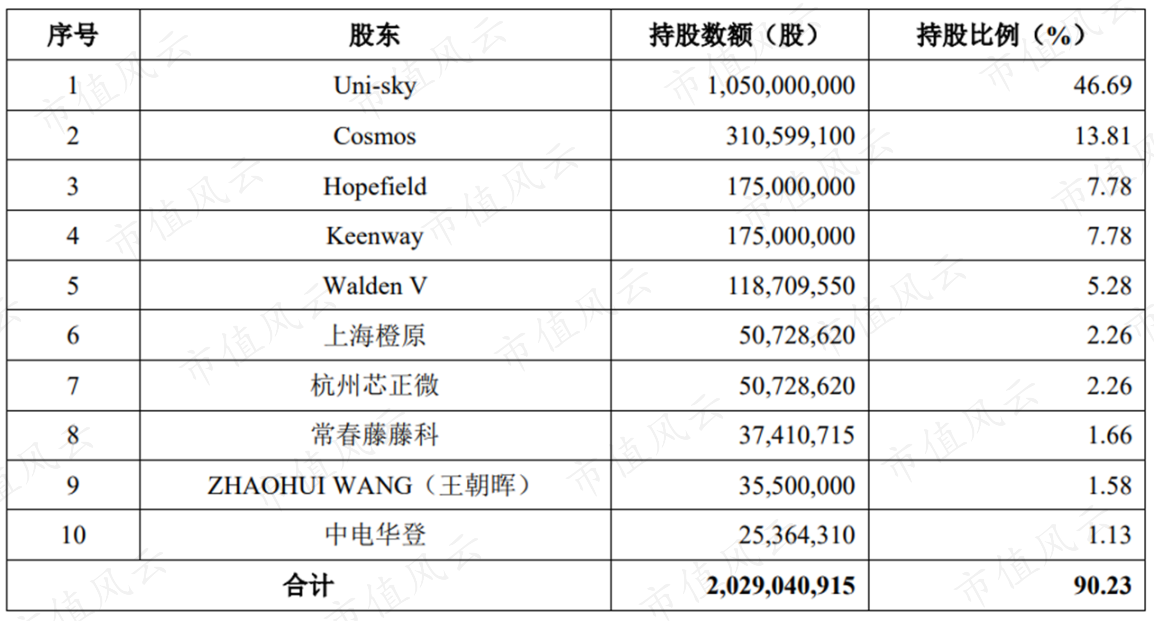

截至发行前,格科微的最大股东是Uni-sky,持股46.69%。Uni-sky注册在英属维京群岛,由公司董事长兼CEO赵立新持有100%股权。

第二大股东Cosmos是公司的员工持股平台,New Cosmos则是公司的外部顾问持股平台,分别持有公司13.81%、0.65%的股份。两个合伙企业的普通合伙人都是Cosmos GP Ltd.(注:赵立新持股100%),受其管理。

也就是说,赵立新实际控制公司61.15%的股份,拥有绝对控制权。

赵立新的妻子曹维担任公司的董事、董秘和副总裁,并通过Cosmos持有公司1.75%的股份。

赵立新和曹维是公司的共同实际控制人。

另外,第九大股东王朝晖是赵立新的胞妹,也是后者的一致行动人。王朝晖通过直接和间接的方式持有公司2.00%的股份。

其他持股5%以上的股东还有Hopefield、Keenway、Walden V,分别持有公司股份的7.78%、7.78%、5.28%。

其中,Hopefield由梁晓斌100%控制,Keenway由夏风100%控制,两人均为格科微成立时的出资人。

Walden V及其一致行动人(注:合称为华登美元基金)的管理合伙人均为Pacven Walden Management V Co., Ltd.,后者的执行董事是陈立武。

华登美元基金持股5.64%,其合伙人类型包括合伙企业、公司、家族信托、养老基金、大学捐赠基金、基金会、个人投资者。

另外,格科微的股东中还有小米、TCL(000100.SZ)、SVIC(三星风险投资公司)等知名公司,分别持股0.95%、0.48%、0.20%。

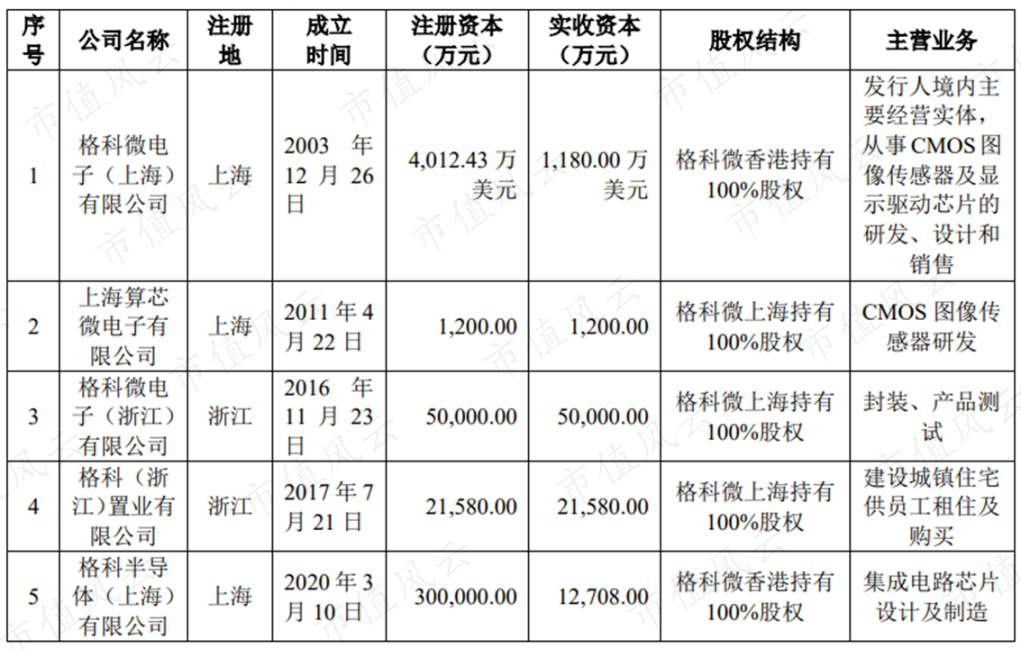

作为一家注册在海外的红筹公司,格科微在境内共有5家全资子公司,在香港有一家全资子公司。

其中,格科微上海是最主要的运营实体,负责研发、设计和销售。上海算芯微负责CMOS研发,格科微浙江负责封装测试,格科微香港负责境外采购和销售。

下面来看看格科微的主要资产情况。兴趣不大的同学也可以跳到最后一部分。

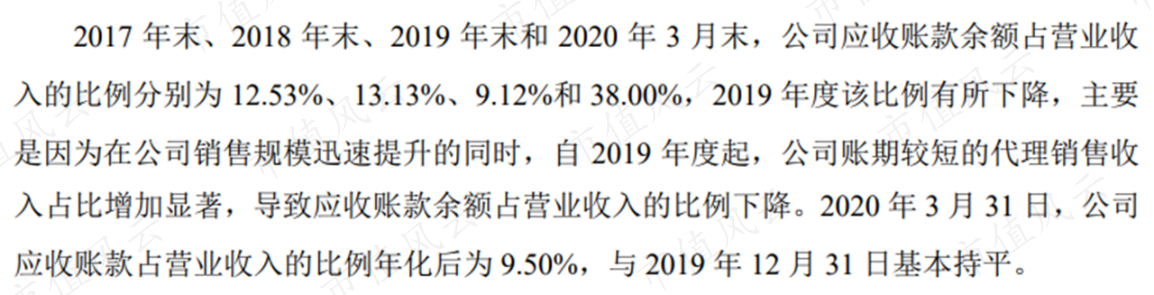

七、应收账款别有洞天

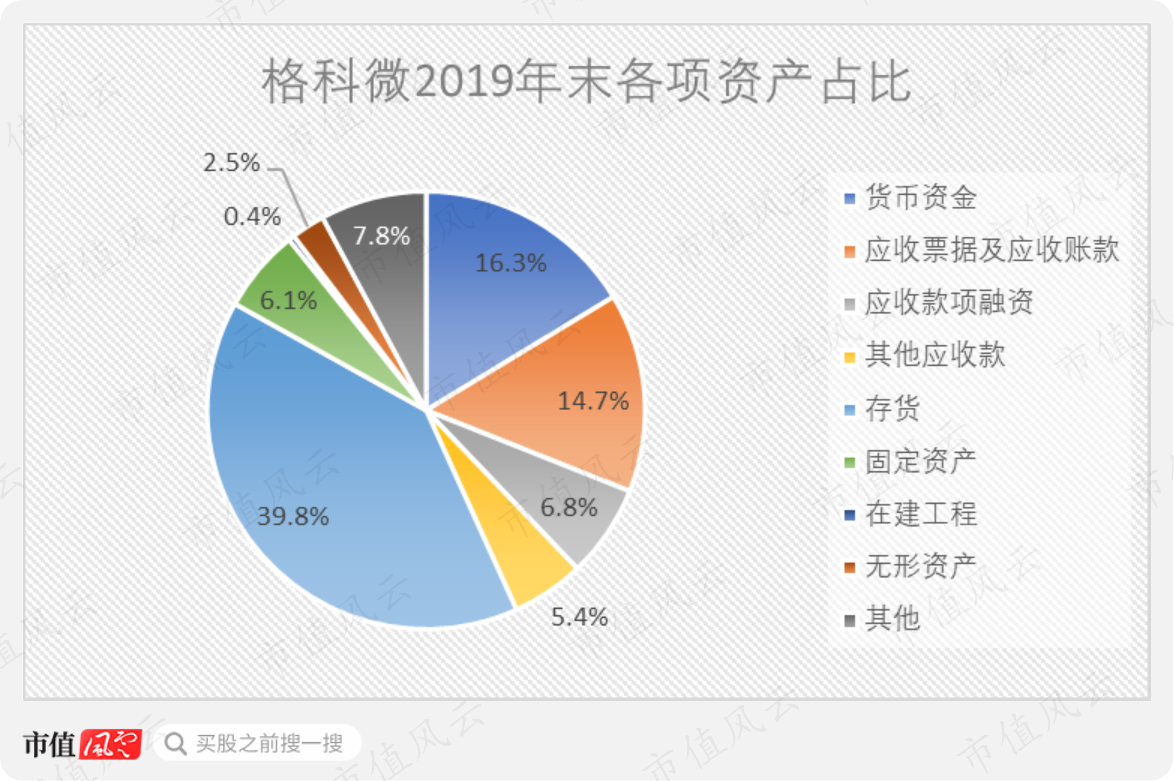

截至2019末,格科微的总资产达到29.61亿元。其中占比较大的科目分别有存货(39.8%)、货币资金(16.3%)、应收账款及票据(14.7%)。

公司的非流动资产极少,其中固定资产只占到总资产的6%,与Fabless的定位一致。

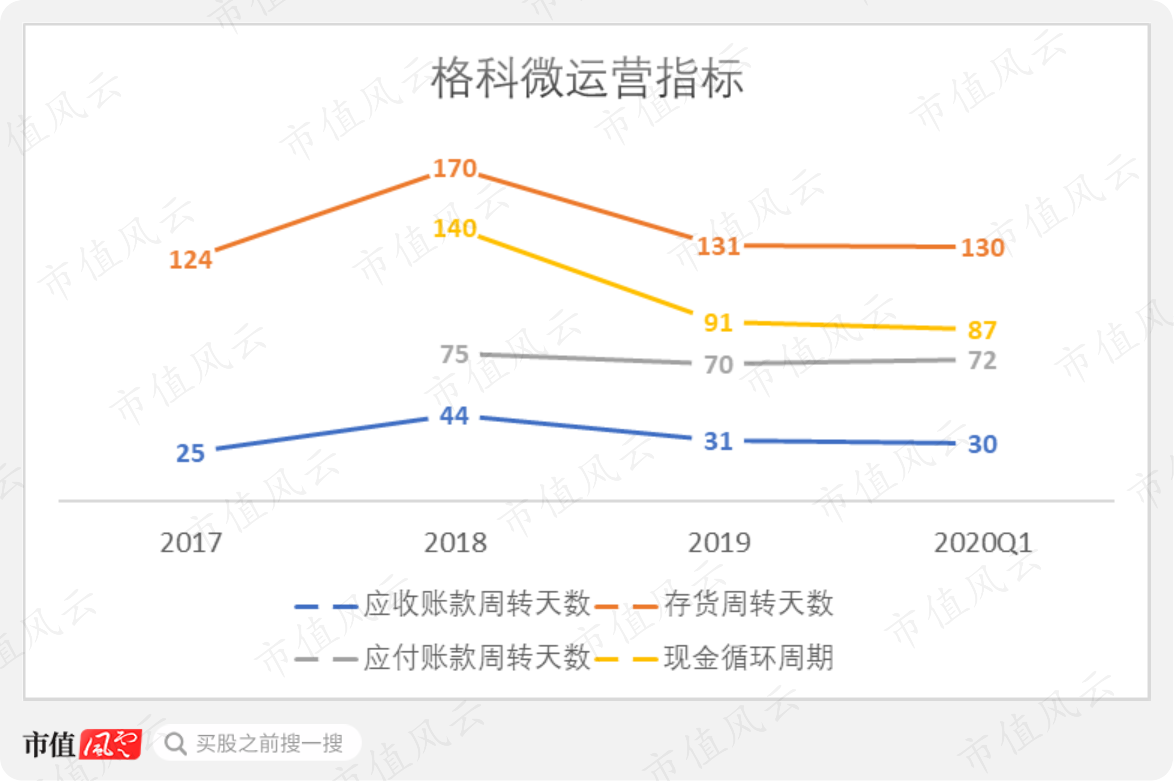

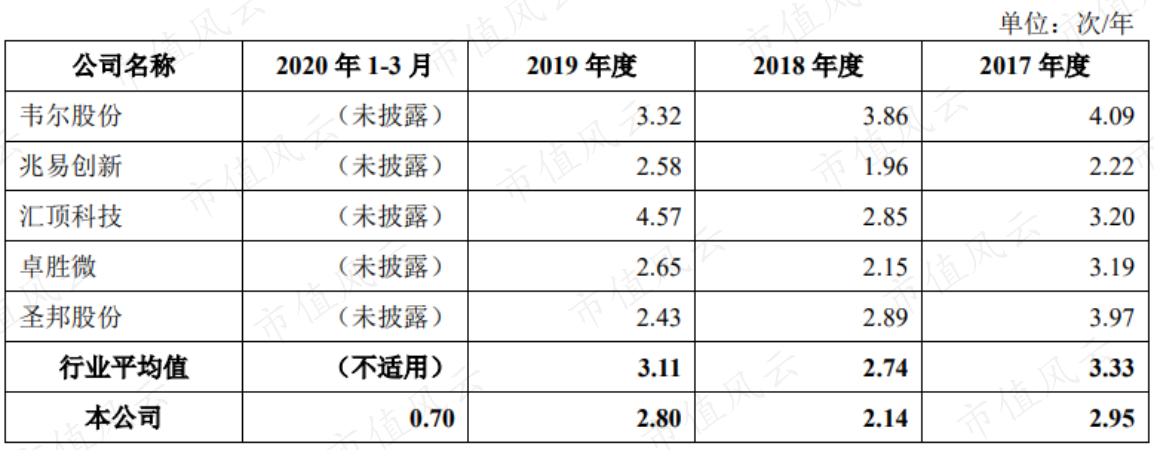

2019年,存货周转天数为131天,同比减少39天,改善较大;应收账款周转天数减少了13天至31天;应付几乎没有变化。

首先来看应收账款。

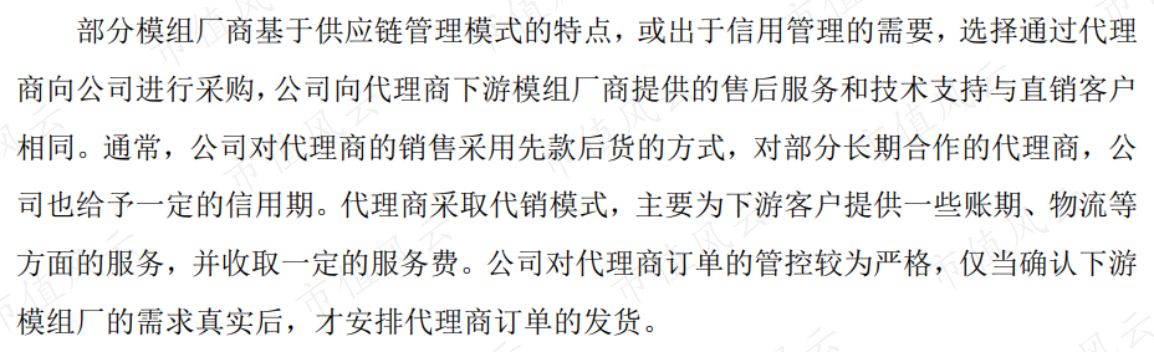

格科微的销售中,代销占到了45.90%。在这种模式中,货物一般放在公司的仓库中,控制权也归公司所有,直到下游模组厂的真实需求得到确认后才会发货。

2019年,应收账款周转速度加快的主要原因是代销收入占比增加明显,而公司给予代销商的账期较短。

如果说代销模式可以一定程度上改善应收账款的质量,那么为什么不从一开始就大量使用代销模式呢?

结合风云君对其他公司的观察,在业务发展时期,公司是需要积极开拓客户的。这时候就需要直销和经销,因为代销通常不主动进行市场开发。

而当公司的规模起来了之后,部分模组厂商出于需要选择代销商向公司进行采购。代销的赚钱模式是为下游客户提供一些账期、物流等服务来换取服务费。

也就是说,原本由格科微承担的一部分账期改由代销商承担。

代销的另外一个好处则是,公司的营销费用率会有所降低:2019年,销售费用率下降了0.8个百分点至3.3%。

当然这也和公司的业务规模扩大是分不开的。

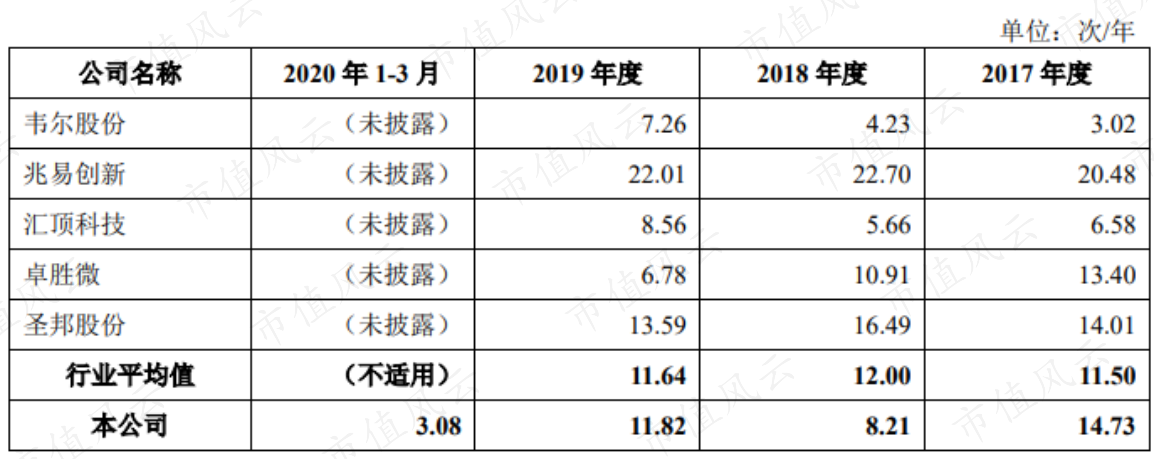

另外,与A股上市的韦尔股份等集成电路行业的公司相比,格科微的应收账款周转率和行业平均差别不大。

而且,公司不同账龄应收账款的预期损失率与同行业公司差别不大。

再来看存货。与同行业公司相比,格科微的存货周转率要小于行业平均,说明周转速度更慢。

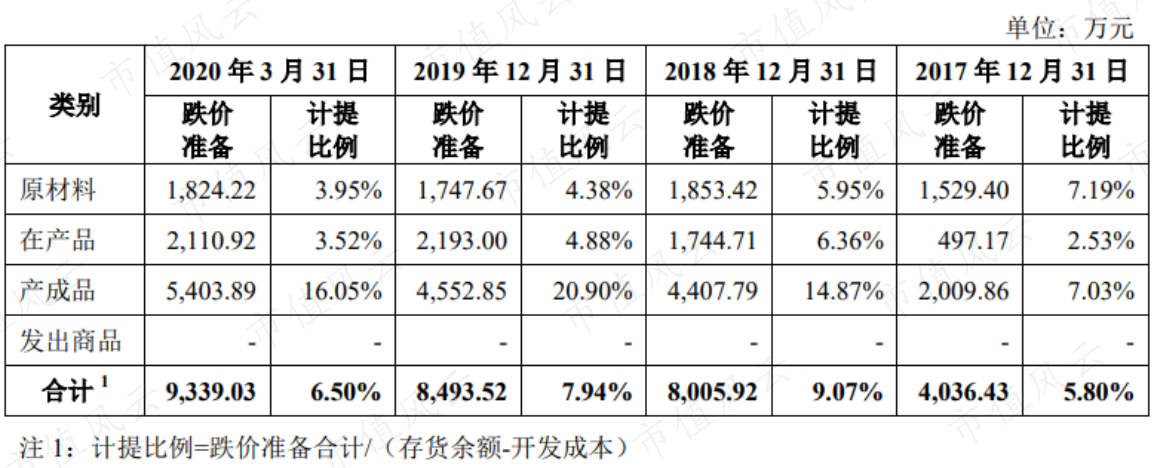

格科微的存货主要为晶圆和芯片,而且占总资产的比例高达39.8%。由于半导体市场的更新迭代很快,存货的跌价风险比较大。

最近三个完整年度,存货跌价准备的计提比例分别为5.80%、9.07%、7.94%,有所上升。

截至2019年底,原材料、在产品、产成品的跌价准备计提比例分别为4.38%、4.88%、20.90%。

同一时间,韦尔股份的三个科目跌价准备计提比例分别为5.32%、8.71%、16.71%。两家公司的会计政策差别不大。

(韦尔股份2019年末存货及跌价准备明细,来源:choice数据)

八、红杉资本在去年清仓

风云君一般不预测公司的(二级市场)未来,但是从公司各利益相关方的行为里,仍然可以看出其对未来的看法。

我们先来看公司目前的现金流状况。

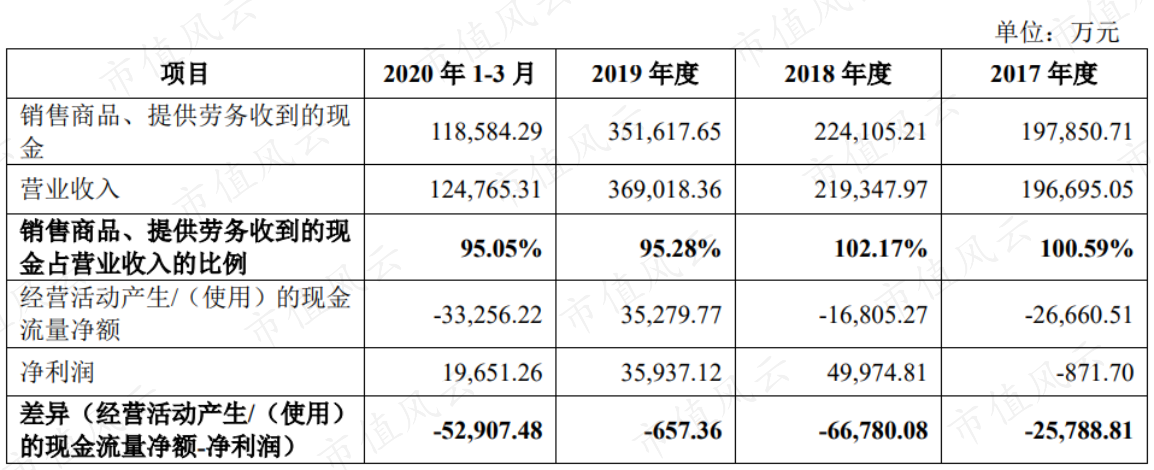

2017-2019年,格科微的收现比分别为100.59%、102.17%、95.28%,表现很好。

观察经营活动净现金流和净利润之间的差异,会发现除了2019年外这一差异都非常大。

其中,2017年、2020年一季度差异大的主要原因是营运资本的变动,2018年的主要原因则是一笔高达3.76亿的投资收益。

这笔投资收益主要与当年出售思立微的股权有关。思立微后来又被A股做NOR Flash存储芯片的兆易创新(603986.SH)收购。

(上海思立微)

2017-2019年,格科微的经营活动净现金流在趋势上不断变好,其中2019年达到3.53亿元。

公司的资本开支缓慢上升,2019为1.04亿元,自由现金流则为2.48亿元。

不过2020年一季度,经营活动现金流又变成-3.33亿元。

公司的造血能力还有待观察。

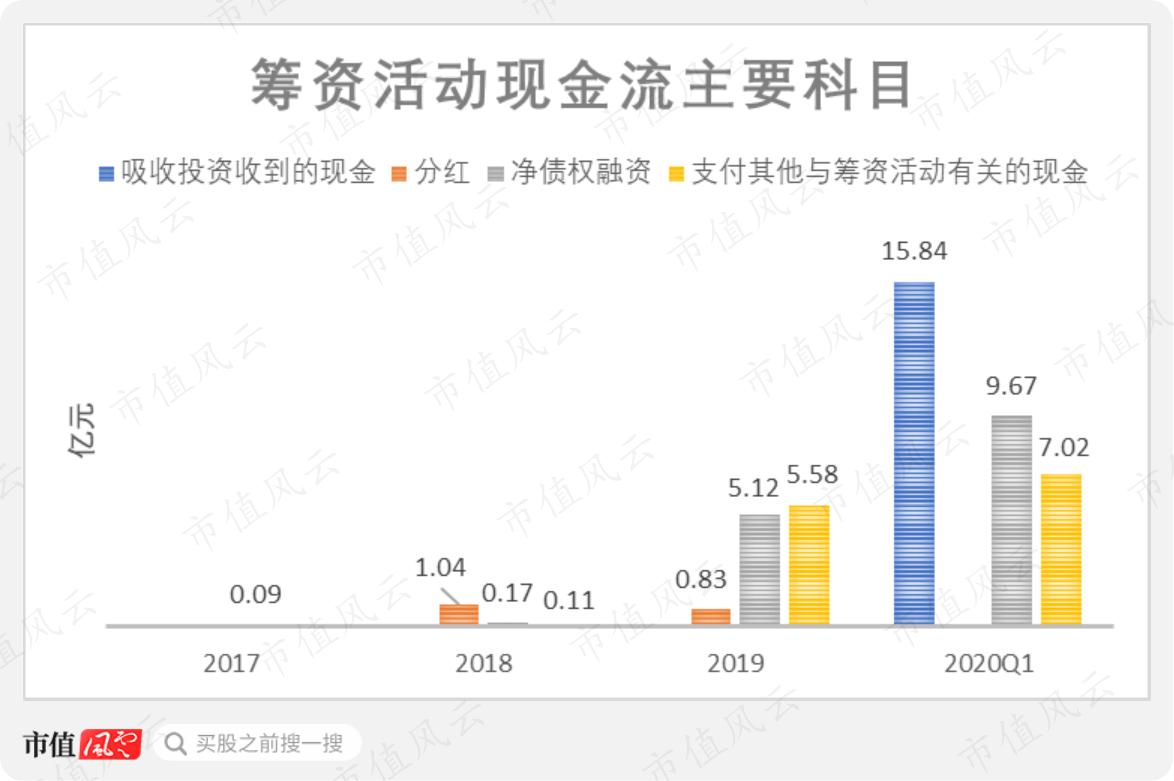

2018、2019年,格科微进行了两次分红,金额分别达到1.04亿、0.83亿元。两年的归母净利润分别为5.00亿、3.59亿元,分红占归母净利润的比例分别为20.8%、23.1%。

2017-2019年,公司没有进行任何股权融资,净债权融资(注:取得借款减去偿还借款)也只有2019年的5.12亿元比较显著。

同样是在2019年,公司支付其他与筹资活动有关的现金达到了5.58亿元。其中主要是支付给股东的股票回购款。

一进一出,2019年公司几乎也没有融到新资金。

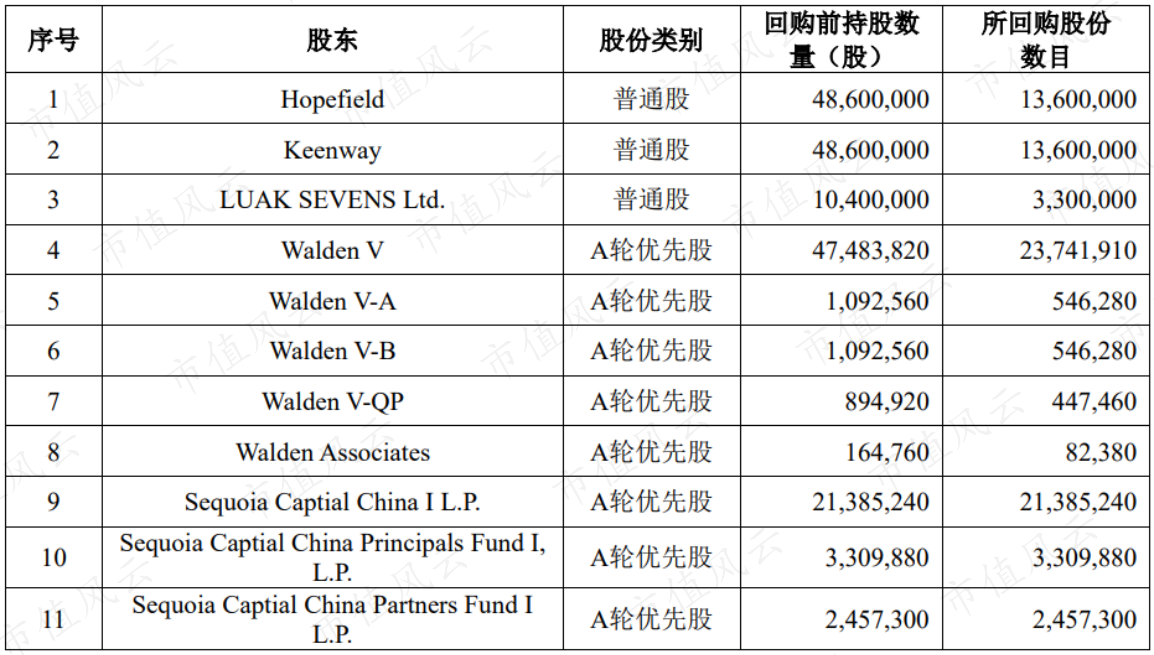

值得一提的是,2019年退出的股东中就有著名的红杉资本,而且是清仓退出。红杉是公司早期的战略投资者之一。

风云君简单算了一下,红杉资本在2006年9月投资格科微A轮优先股的价格是每股1.10美元。之后在2013年,格科微的股份1拆20,红杉的持仓成本降到了0.055美元。

到2019年9月格科微以每股2.006美元回购股份为止,红杉的持股已经增值了36.5倍,年化达到31.9%,这个收益率也非常不错了!

当然除了红杉外,华登美元基金也有减持。

早期战略投资者退出的压力也是格科微申请IPO的原因之一。

为什么这么说呢?

格科微主要靠借款来支付回购投资者股票的款项。

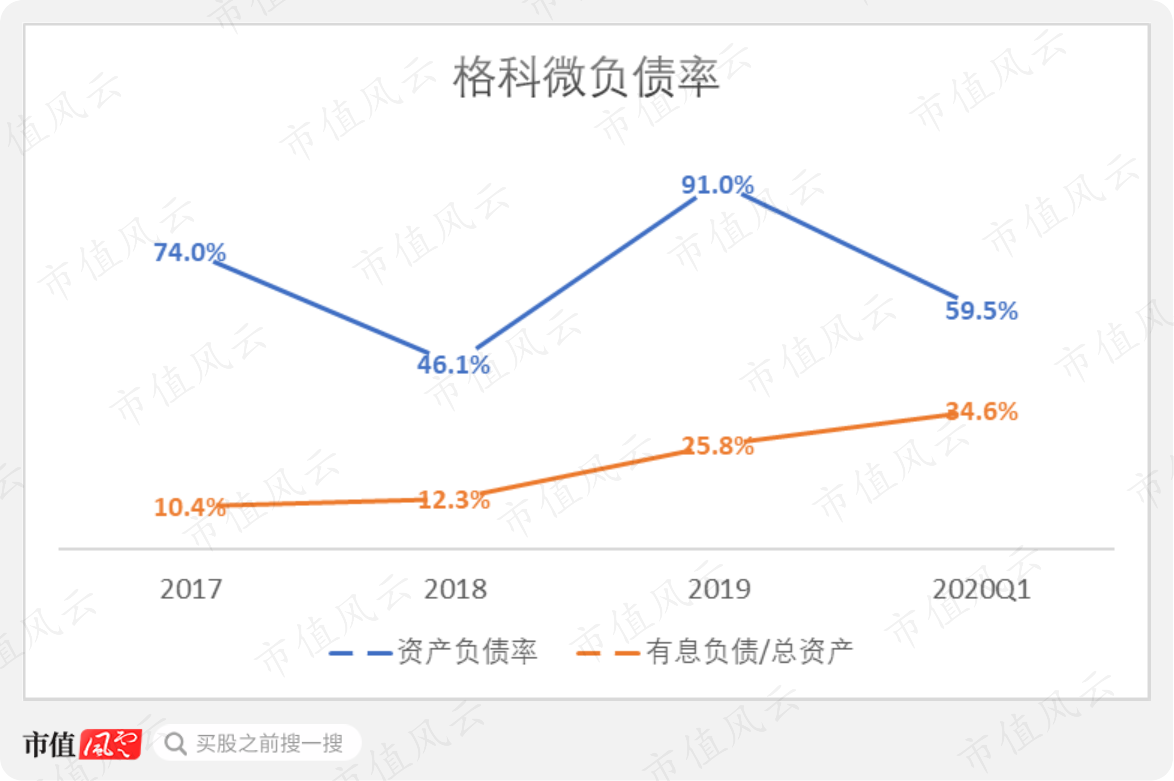

2017年至今,格科微的负债率由于应付股东回购款、短期借款等原因波动较大,不过有息负债占总资产的比例一直在上升。

截至2020年一季度末,资产负债率为59.5%,有息负债占总资产的比例为34.6%。

同一时间点,货币资金达到21.12亿元,短期和长期借款合计达到17.58亿元。虽然暂时没有偿债的压力,但是这个趋势仍然值得警惕。

在2020年的新一轮融资中,格科微又引入了小米、TCL等新的投资者。

按这轮融资每股2.80美元的价格来算,投后估值高达10.77亿美元,约76.30亿元(注:2020年3月底汇率)。

2019年归母净利润为3.59亿,这样算下来PE在21.2。

结尾

风云君认为格科微正在由一家成长型公司向成熟公司转型。

公司的产品在1300万及以下像素的手机CMOS市场份额高达31%,已经形成一定的市场影响力。

但是公司的产品多用在手机副摄或者低端手机上,这制约了公司的增长和盈利潜力。

顶尖CMOS厂商多采用IDM模式。为了加强对供应链的掌控以控制成本,以及提高研发效率,格科微募资近70亿用于建设部分产线。

公司的盈利能力、经营效率都在改善。

由于借款用于股东退出,负债水平有所增加。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复