会员

会员 下载APP

下载APP

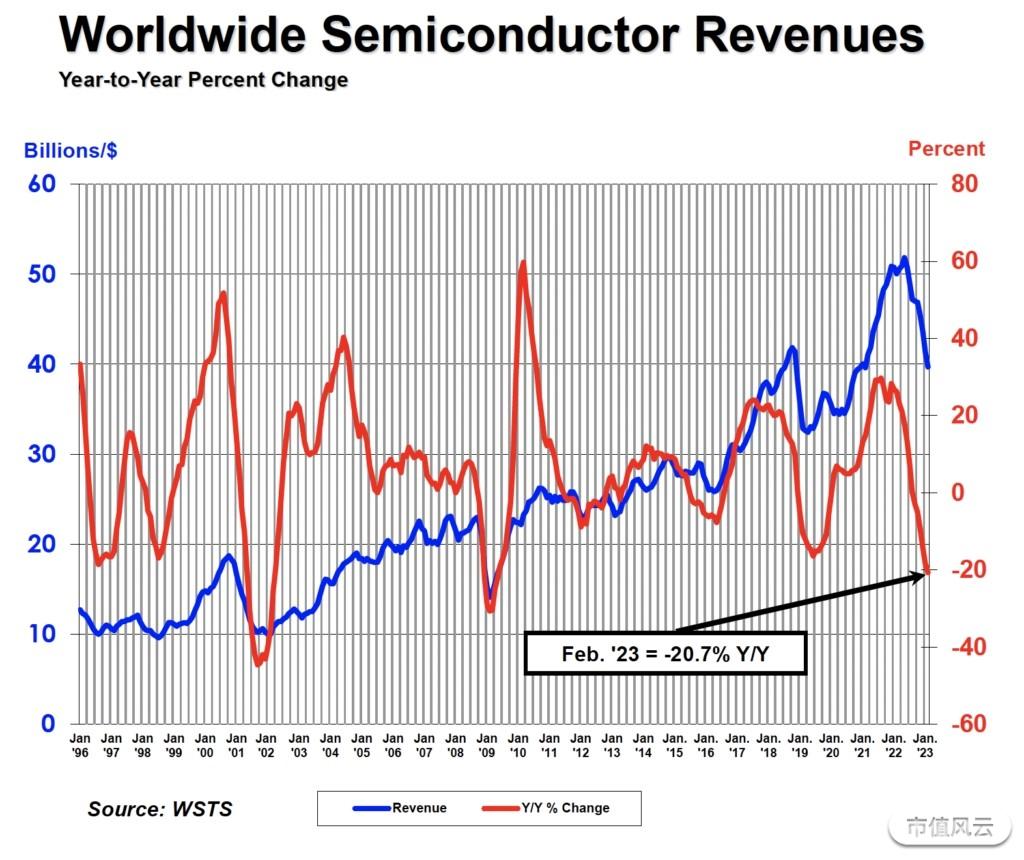

今天一早,看到了半导体产业协会(SIA)周四晚些时候发布的数据,2月份全球销售额从2022年2月的500亿美元骤降20.7%,至397亿美元。

意料之中的这个数据,就像加息缩表一样,拐点终于到了,尽管全球半导体销售在2月份遭遇了14年来最糟糕的一个月,同比下降超过20%,但通过分析和观察,不难看出这些其实都是由于过去几年欠下的库存债所导致的(这几年很多行业都是如此,比如新能源)。

既然说到14面前,也就是2009年,全球正在经历由次贷危机带来的金融风暴,有人会说,这次时间点不都是金融危机么,但大家要知道,我们正在经历的远远不及08年。

简单说下这两次危机的区别,08年全球金融危机的主要传导路径是:房价-CDO-金融中介-实体经济,在美国经济繁荣下,房地产市场繁荣,房价一路走高。在大的增长预期下,大量金融机构鼓励居民贷款购房,即使很多人并不具备买房能力和良好的信用,同时将这些房贷层层打包,形成次级债、CDO等衍生性产品,再销售给投资银行等机构,这些机构作为金融中介再次将产品打包转售后,大量金融产品背后的底层资产已经无法看清。

当大量人员无法支付房贷而开始抛售住房时,住房市场价格下跌,进而导致抵押品价格下跌,一层层衍生品的底层资产收益率迅速下跌,进而导致金融领域内的大量赎回和金融机构破产。同时,房价下跌导致居民财富缩水,叠加恐慌情绪后,实体经济的需求也迅速收缩,进而导致大衰退。总而言之,2008年全球金融危机的根本原因在于经济和金融体系内部长期的积弊,是内生性的。

但此次金融危机冲击更多还是来自外部。传导机制也是“由外而内”,由实体经济的大量消费需求灭失,传导到企业业绩预期下滑、投资意愿减弱以及失业问题,接着是资本市场和金融部门的恐慌和下跌,美联储这一年多的加息策略又进一步遏制了市场流动性,导致了当下的乱局。

回到芯片,除了上述原因之外,还有一个关键因素也导致芯片行业这最近十几个月以来一路下跌的表现,也就是2022年8月9日美国总统拜登签署的《2022年芯片与科学法案》。

法案的两大部分内容,一是芯片,二是科学。法案提出将为美国半导体的研究和生产提供520多亿美元的政府补贴,还将为芯片工厂提供投资税抵免。法案另授权拨款约2000亿美元,用于促进美国未来10年在人工智能、量子计算等各领域的科研创新。这些好像是以优惠政策进行招商引资的普通立法,但其中不少条款明确限制有关芯片企业在中国开展正常经贸与投资活动。

该法案的生效和实施,将影响全球芯片产业链供应链的优化配置和安全稳定,严重扰乱各国企业在遵循基本市场规律下正常的经贸与投资活动。尤其其中的一项,禁止获得联邦资金的企业在中国未来十年时间内进行增产先进制程芯片,像在中国建厂的南京台积电,西安三星,大连海力士还有包括一直跳桥和搞事情的美光等企业。

三年疫情带来的经济的衰退,消费需求的下降是内因,全球经济的衰退让各个国家难以应对,而且美国的芯片科学法无疑又往里添了把柴,丛21年下半年之后芯片股(不放图了)走势也可以看出接下来一年多时间的一个衰退期。各大芯片公司也纷纷降低了产能(记不记得有段时间买车买不到,就是因为产能问题),最近的石油也在经历这么一个阶段。

当下的几个重大转折点:

1.随着Chatgpt在人工智能应用层面的强势出炉带来的对于GPU,ASIC和FPGA等芯片的大量需求,因为为整个产业的恢复提供了一个新的巨大的方向

2.伴随后疫情时代,经济恢复成为首要目标,消费将会在今年二季度之后逐渐凸现(很多人认为是一季度,任何事物的恢复都需要一个过程,而且普遍的消费旺季都是随着气候升高)

3.美国的一再卡脖子将会为中国的芯片制造业提供最好的发展契机,随着人民币国际化进程的加速,政府大力发展芯片行业势在必行,从“中国制造”到“中国创造”,我闷已经初具未来成为世界芯片强国的投资和营商环境,对手既然给了机会,这次的机会将绝不会错过

另附最近的几个大的事件发布:

4月8号,4月11号,华为和阿里会分别发布自己的NLP大语言模型产品,中兴通讯也会在年底发布自己适配Chatgpt的GPU,(中芯国际光刻机的消息还只是传闻)而这其中对上中下游的中国产业链公司无疑是重大利好,随着中国政府开始针对美国公司的反制,以及国内外资本的不断涌入,中国芯的高速发展才只是个开始。

$中芯国际(688981.SH)$ $寒武纪-U(688256.SH)$ $中兴通讯(000063.SZ)$

原作者:Wade(无尾的鹅)

以上内容仅为个人观点,不作为任何投资参考建议,投资有风险,请谨慎操作

回复

回复