会员

会员 下载APP

下载APP

光环新网(300383.SZ)2014年1月29日登陆创业板。主营业务是宽带接入服务和IDC及其增值服务等,最近几年业务收入增长非常快,而这主要是通过一系列外延并购实现的。

伴随收入大幅增长的还有商誉,截止2017年底光环新网的商誉已高达24亿。

今天我们就通过几个故事来了解下这家仅用4年多时间就积累近24亿商誉的上市公司。

一、好消息与减持

光环新网上市以来并购不断,与此同时,股东们的减持也一直相伴其中。似乎原股东们并没有打算与上市公司不断祭出的重大并购利好长相厮守。可是,说好的前途一片光明的呢?

风云君发现上市公司发布利好消息和减持公告的时间节奏配合的非常好:基本上每一期的减持预告前1-2个月内必要利好消息,而且是重大利好。这个规律简直比潮汐以及风云君每个月那几天的暴躁期来得还准。

2017年10月28日,重大资产重组停牌期间,上市公司居然还发布了减持预告;而复牌后没多久,股东们就完成了减持(再次发布减持进展公告)。

上市公司玩的这套组合拳——一边发利好、一边玩减持,溜啊!

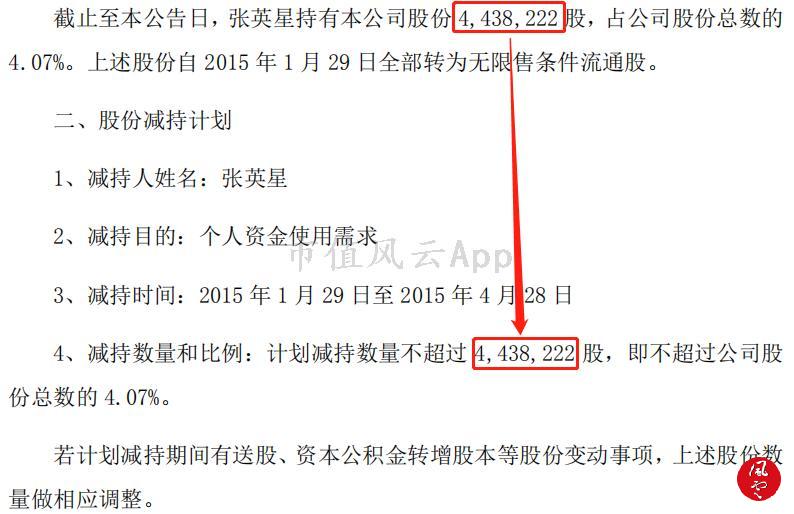

光环新网的大股东们对减持这门学科,门门精通,可庄可邪,除了长期很庄重地用利好配合减持外,在高送转还不是过街老鼠的美好岁月里,大股东们也完全没浪费这门专门为韭菜量“脑”定制的迷幻大法:2015年1月24日,上市刚满1年的光环新网,解禁期一到,股东们就发布了减持计划。

其中,股东张英星当时持有443.82万股,占当时总股本的4.07%,这位张老板一点都不耽误,上来就是清仓减持!

时隔仅仅10天,2015年2月3日,上市公司就抛出10股转15股的高送转大礼包。随后,4月8日上市公司披露另外一个大股东的减持计划,天津红杉资本投资基金中心(有限合伙)计划将其刚解禁的480万股(占当时总股本的4.40%)全部减持。

高送转叠加牛市效益,光环新网的股价一路飙涨。从张老板公布减持计划到2015年5月24日,区间涨幅超过360%,两位原始股东得以大举套现,以100.59元/股的减持均价简单计算,两位股东据此两笔减持套现超过9亿!

因上市公司部分原股东属于非持股5%以上股东,因此,上市公司并没有全部披露其减持时间和减持均价,故无法计算实际减持套现金额,但,从上市公司披露的减持计划来看,涉及减持的股票高达3.4444亿股(涉及减持股票数量非实际减持数量),时间跨度从2015年1月到2018年11月。

接下来聊聊与减持计划相伴的利好消息——资产重组。

二、巨额商誉的由来

前文提到上市公司上市时间不长,但是却开启了一路并购模式,也因此先后积累下了24亿(该数值马上变成35亿)的商誉。

其中有两笔交易值得其他有志于此的上市公司同行学习、借鉴。

1、第一笔24亿商誉的由来

因筹划重大资产重组,光环新网于2015年6月17日开市起停牌,同年9月16日发布公告,披露重大资产重组预案,通过股份和现金对价的方式同时收购北京中金云网科技有限公司(以下简称“中金云网”)和北京无双科技有限公司(以下简称“无双科技”)全部股权,两项资产总额暂定29.09亿元。

随后,10月21日披露,光环新网拟以24.14亿元收购中金云网100%股权,拟以4.95亿元收购无双科技100%股权。

然而,同期公布的两家标的公司的财务数据却让人大跌眼镜。

公开信息显示,中金云网系原中金数据于2015年存续分立后新设的公司。分立后,中金云网拥有原中金数据下属北京数据中心资产和业务,并承担与数据中心和私有云服务业务主业相关的生产、经营和管理职能。中金云网主要业务包括数据中心外包业务、私有云业务等,主要服务对象包括银行业、保险业、证券业等金融机构以及政府部门等。中金云网的主营业务收入主要为基础业务收入和私有云服务收入。

10月21日披露的预案显示,截止2015年8月31日,中金云网的负债率高达79.51%,而2013年、2014年的负债率均在72%以上:

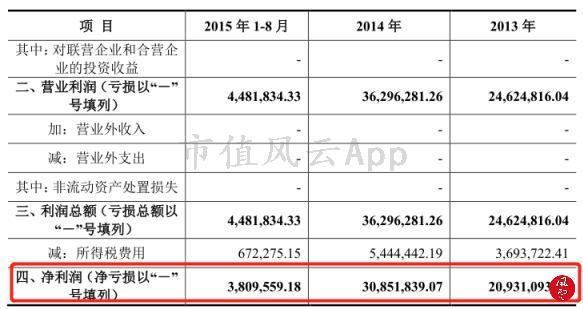

颇为离奇的是,中金云网2014年的净利润不到3100万元,交2014年的2100万元虽然有50%的增幅,而2015年前8个月净利润累计才381万元。

负债率高,盈利情况一般,但并不影响中金云网做业绩承诺啊:该预案披露,中科云网做业绩承诺,2016年、2017年、2018年扣非净利润分别不低1.3亿元、2.1亿元、2.9亿元。

截止2015年8月31日,中金云网账面净资产只有3.7945亿元中科云网,而上市公司的收购价格却是24.14亿元,交易溢价5.4倍。

这正是上市公司24亿商誉的主要贡献者。

值得注意的是,中科云网有高达12.875亿元的长期借款,即便是按3年期的5%左右的借款利率计算,每年的利息支出就高达六七千万。一旦业绩下滑,那么巨额商誉的雷将把中小股东们炸得外酥里嫩。

再来看另外一个标的。

2、恰到好处的“溢价95倍”

无双科技成立于2010年4月19日,主营业务为搜索引擎营销,具体服务内容包括广告数据监测、投放管理、数据分析与优化、营销托管等。2014年无双科技为百度的普通代理商,大部分业务合同通过与彩欣传媒、世奇广告、迅联时代等代理商签署合同的方式开展。

与中金云网一样的是,无双科技的负债率也非常高,见下方截图:

2015年前8个月负债率高达97.13%,这个负债率秒杀绝大部分高杠杆房地产企业,更有意识的是,2013年、2014年无双科技的股东权益均为负数,及资不抵债的状态。

该预案披露数据显示,无双科技1.82亿元账面总资产中,有7976万的应收账款、3513万元的预付款以及5206万元的其他应收账款,也就是说该公司至少有1.32亿元是账面财富!

这就跟隔壁王大妈经常挂在嘴边的青春颜值一般,缥缈!

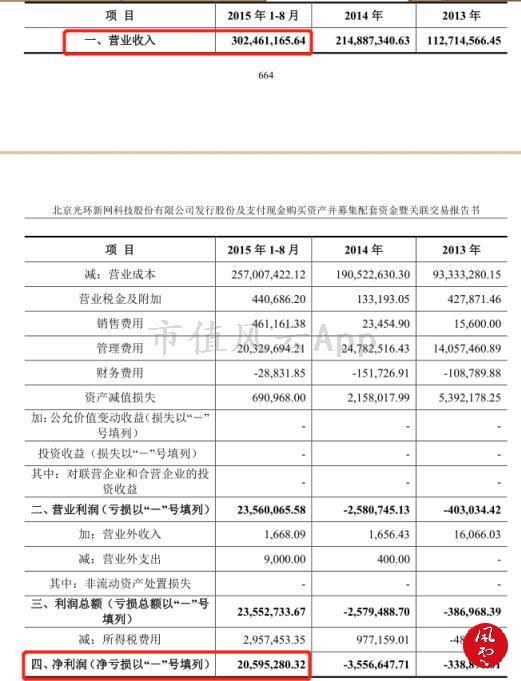

而无双科技的净利润在2013年、2014年连续亏损(2014年亏损更多)的状态下,在2015年前8个月居然神奇地赚了2000多万!

值得揣摩的是,2014年营业收入比2013年增长了近1倍,无双科技的亏损却是增加了近10倍,而2015年前8个月的营业收入比2014年全年增长了仅50%,净利润却增长了6倍多。

A股市场中那些并购标的的业绩变动之无序理论,将是21世纪又一人类难以攻克的课题。

在2016年2月2日披露的并购预案(修订稿)显示,无双科技的账面净资产只有521.40万元,而光环新网的收购价却是4.9378亿元,较521万元的账面净资产溢价高达95倍。

因此,无双科技也给上市公司贡献了4亿多的商誉。

从某种角度来说,风云君非常佩服该笔交易的操盘手,标的价格控制得非常好,太低原股东不能接受,再高一些的话,就达到或超过100倍了,显然就偏离了地球的万有引力啦——这么离奇的现象万一被股民发觉,不上钩了可就麻烦了。

操盘光环新网并购的绝对是职业玩家,另外一个案例堪称经典。继续往下看。

三、漂亮的关联交易

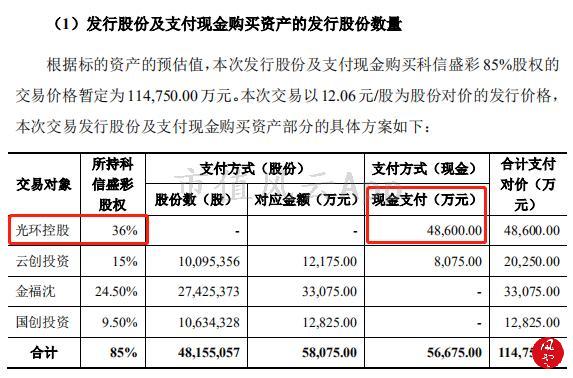

2018年2月1日,上市公司发布公告称,拟以11.475亿元的价格购买科信盛彩85%股权,其中股份对价为5.8075亿元,现金对价为5.6675亿万元。

科信盛彩100%股权估值对应的是13.5亿元。

北京科信盛彩云计算有限公司(曾用名“北京科信盛彩置业有限公司”,以下简称“科信盛彩”)成立于 2011 年 11 月,设立之初主要业务为开发位于北京经济开发区太和桥外的集办公、科研、标准化高科技厂房于一体的高档防伪印刷品生产基地。园区建筑分 A、B 两区,总体占地面积为4.91万平米,建筑面积为6.99万平米。

目前,科信盛彩的核心资产是北京亦庄互联网数据中心,建筑面积为4.95万平方米,规划标准机柜数量8100个。

1、高管截胡

在此次收购85%股权之前,光环新网董事会曾于2016年1月6日决定放弃优先购买科信盛彩的股权,同意关联方共青城云创投资管理合伙企业(有限合伙)(以下简称“云创投资”)以6870万元的价格收购金长华持有的科信盛彩15%的股权(对应的估值是4.58亿元)。公告(公告编号:2016-005)显示,上市公司放弃该部分股权优先购买权的原因是资金紧张。

![]()

而云创投资系一家由光环新网董事袁丁、光环新网总经理杨宇航、光环新网董秘高宏作为普通合伙人,上市公司控股股东百汇达作为有限合伙人(以下简称百汇达或控股股东)出资设立的有限合伙企业,出资比例如下图:

各位老板们一定要注意哦,上市公司公告说是现金出资,而真实情况是如何的呢?

公开信息显示,截止2018年2月1日,除投资科信盛彩外,云创投资无其他对外投资,云创投资的资产也就只是那6870万元,有图有真相:

上方截图中的2017年末6867.55万元的总资产就是科信盛彩的15%股权,也就是说并没有实际出资。据此计算2016年4月份科信盛彩100%的估值是4.5784亿元。

话说回来,在2016年初,上市公司真的是因为差这小7千万而放弃优先购买权吗?

No!

上市公司并不差这点钱,上市公司放弃这优先购买权,为的是后面以更高的价格购买这部分股权!

上市公司在2016年曾拿出15亿元来买理财产品,见下图:

(来源:上市公司年报)

有十几亿买理财,既然不是缺钱的原因,就是另有隐情啦!

科信盛彩估值4.58亿的时候没买,而是当估值涨到13.5亿的时候才买!

这样操作的好处是啥?

先让以总经理杨宇航等高管参与的合伙企业截胡,受让上市公司放弃购买的那15%股权,然后,时隔1年半后再以翻2倍的价格卖给上市公司!

如此一番操作下来,杨老板等人可以轻松实现2个小目标!

上市公司在这过程中则处分展示了毫不利己专门利人的红通通赤果果的助“老板”为乐的精神,让风云君佩服得五体投地,让知道真相的中小股东们心中万马奔腾......

还有更绝的操作呢!

2017年12月15日,几位同时身兼光环新网高管身份的老板为了“既要......又要......”,于是将这部分股权先卖给光环新网、科信盛彩的员工,估值嘛,那肯定不能低啊!

云创投资100%份额的以2.025亿元价格卖给了光环新网、科信盛彩的员工。然后,上市公司再以13.5亿元的估值收购,科信盛彩15%的估值对应2.025亿元。

这波操作下来,换了合伙人的云创投资显然没有薅到羊毛——为光环新网、科信盛彩的员工感到可惜!

但是,包括杨宇航、高宏、袁丁以及百汇达投资在内的都已经提前薅走了一大羊毛,6870万元的投资,1年半时间增长到2.025亿元,近2倍的投资收益率!

这薅羊毛的策略,让光环新网的中小股东觉得高老板几人薅的是隔壁老王家的羊毛,想问候下对方都提不起劲来!

既然有人赚钱了,那肯定是好事!且不论是不是自己赚钱!毕竟先富带动后富,最后实现共同富裕嘛!

2、提走4.8亿现金

在2018年2月1日披露的资产购买预案中,还有一个非常神奇的地方,作为控股股东的全资子公司,也是上市公司的关联方的光环控股持有科信盛彩36%股权,在该交易中对应的是4.86亿元估值。

该预案显示,光环控股可以直接从上市公司提走4.86亿元现金对价。见下图:

风云君长期A股百乐门代客泊车,光怪陆离事情虽见到不少,但是,像光环控股这类作为业绩承诺方、利润补偿方,如此不附带任何条件地从上市公司提走近4.86亿现金,这操作,太溜了!

这明晃晃的让上市公司收购控股股东资产的策(套)略(路)亮瞎了风云君的眼啊!

更溜的还有,继续看下文。

在2018年2月1日披露的预案中,云创投资、国创投资分别持有科信盛彩15%、9.5%的股权,分别获得1009万股、1063万股的股份对价,这两个交易对象都是有限合伙——它们的份额是可以随时转让的(该预案没有显示,合伙企业投资者的锁定期)。

那么,问题就来了,云创投资、国创投资持有的光环新网定增股票是有锁定期的,但是,云创投资、国创投资两家合伙企业的投资者持有的份额却是没有锁定期的。

也就是说,两家合伙企业的投资者完全可以通过转让份额的方式间接抛售光环新网的股票。

这操作,服不服?!

四、虚胖的净资产

上市公司连续并购下来的结果是啥呢?

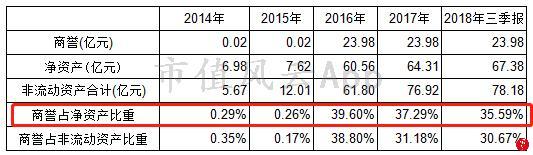

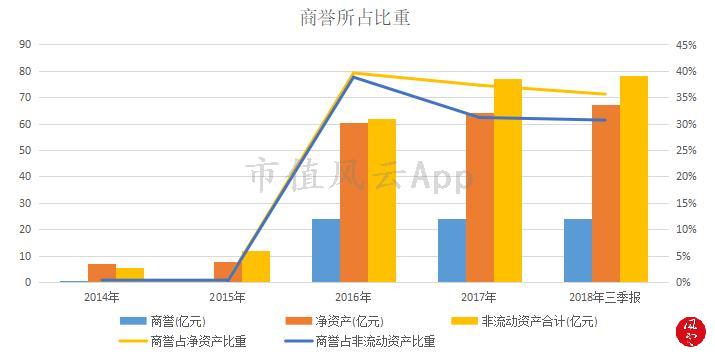

商誉占净资产的比重一度接近净资产的40%,截止2018年三季报商誉占净资产的35%,即净资产中有1/3是商誉。

高商誉对上市公司而言,已经是人所共知的“暗”雷,一旦并购企业业绩下滑,商誉就有爆雷的风险。

据风云君简单测算,2018年底,上市公司的商誉将接近35亿元,而净资产71亿元左右,商誉就占净资产的50%了。也就是说刨开商誉外,光环新网的净资产也就35亿左右。

老板,这净资产虚胖得有点多啊。

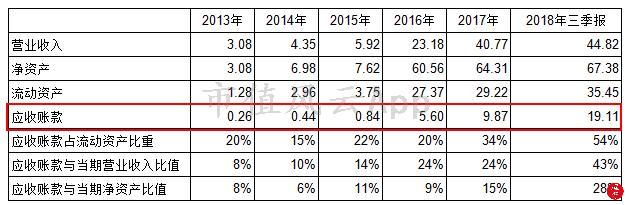

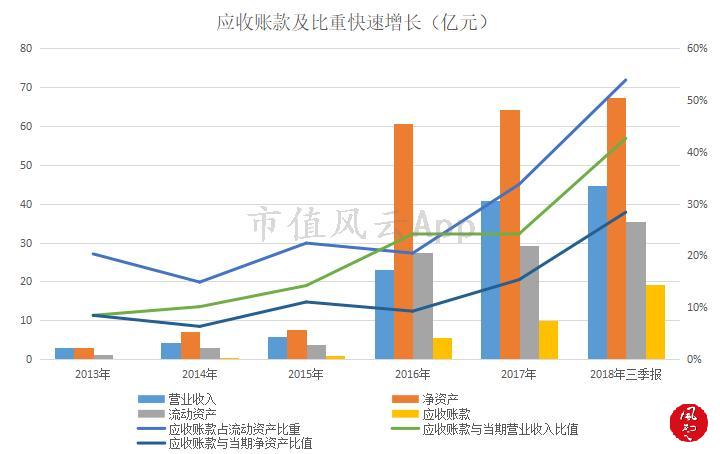

除了商誉以外,同步大幅增长的还有应收账款和预付账款。见下表、图:

截止2018年三季度,应收账款占流动资产的比重已经超过50%,应收账款占净资产的比重接近30%。

再考虑商誉的因素,光环新网的资产绝大部分是存在减值风险,资产质量很差。

结语

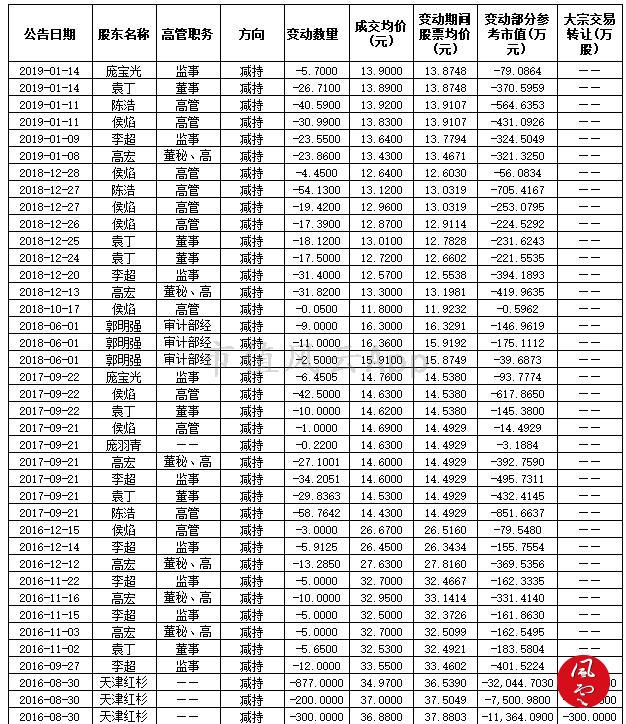

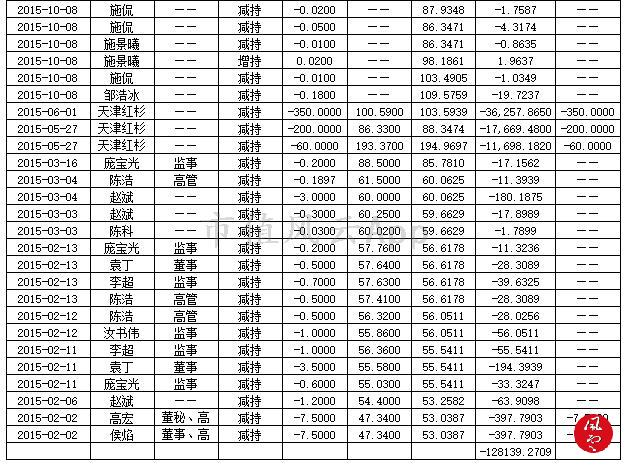

文章的最后,让我们一起来感受上市公司股东和高管们争先恐后人山人海锣鼓喧天鞭炮齐鸣的浓烈的减持氛围:

(来源:Choice)

回复

回复