会员

会员 下载APP

下载APP

10月26日,$东方日升(300118.SZ)$(下称“公司”)披露2022年三季度业绩,乍看之下似乎还不错。

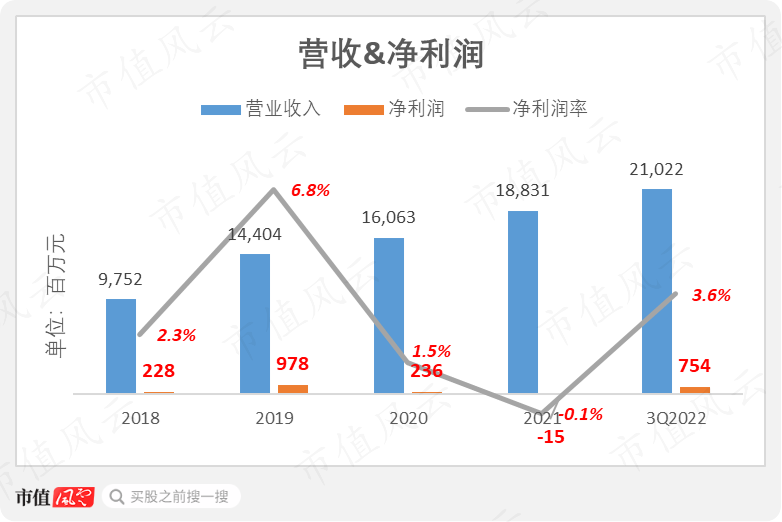

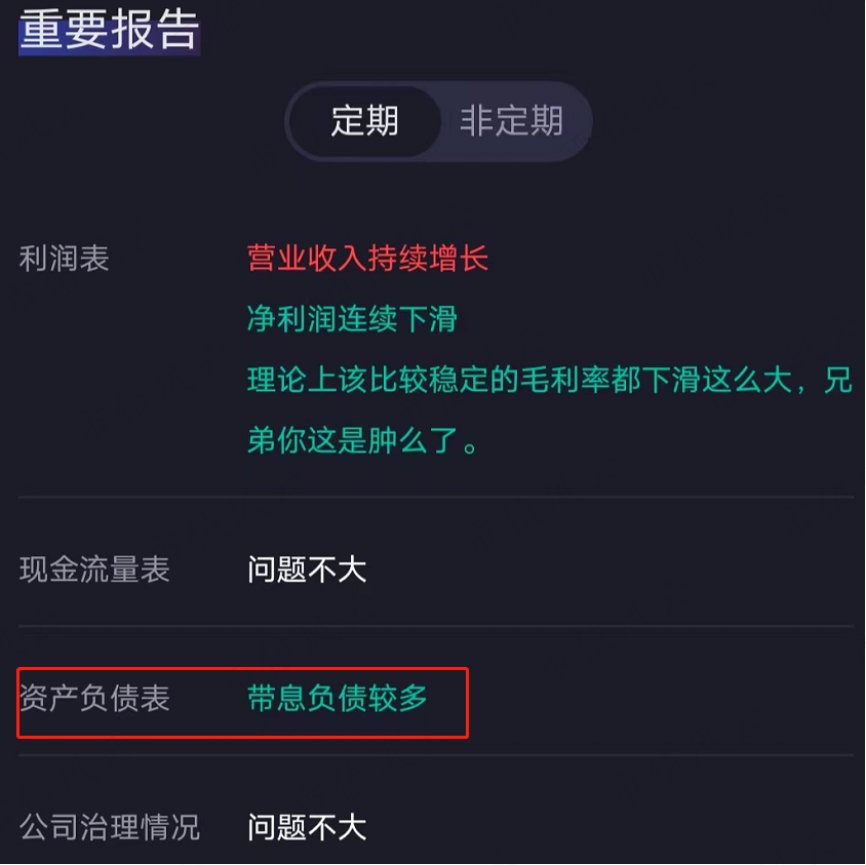

今年前三季度,公司营收210亿元,同比增长62%;净利润7.5亿元,同比增长92%。

实际上,三季度业绩的“大幅改善”,全得益于去年同期的低基数。

2021年是公司盈利表现最差的一年:营收188亿元,同比增长17%;但净利润为近9年来首次为负,为-1500万元。

也就是说,公司去年辛辛苦苦做了一年,基本白干。

一、吾股排名接连下滑是主线

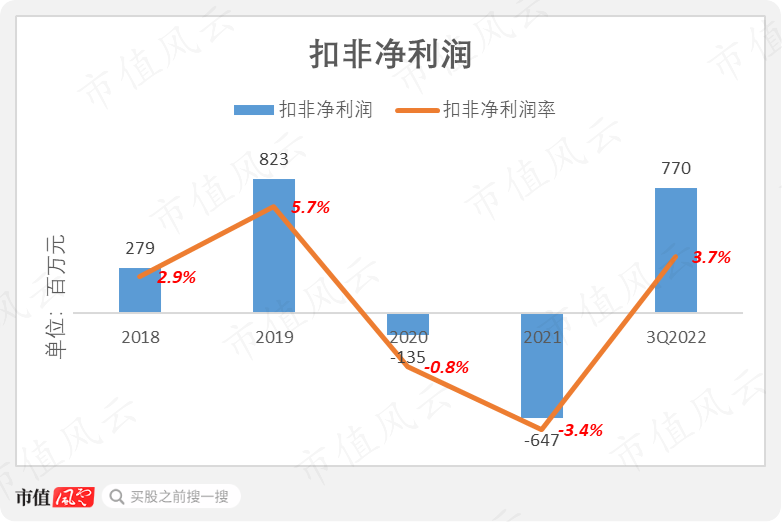

冰冻非一日之寒,扣非净利润指标更能反映出公司的真实经营状况。

公司的扣非净利润率从2020年开始转负至-0.8%,于2021年进一步恶化至-3.4%。

2022年三季度,公司扣非净利润7.7亿元,较去年同期好转,但对应3.7%的扣非净利润率,仍低于2019年的水平。

而公司近年来经营状况的变化,包括今年以来的盈利回弹,风云君的“好伙伴”吾股评级已明察秋毫。

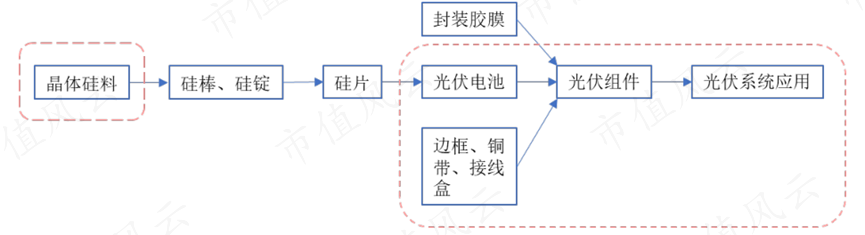

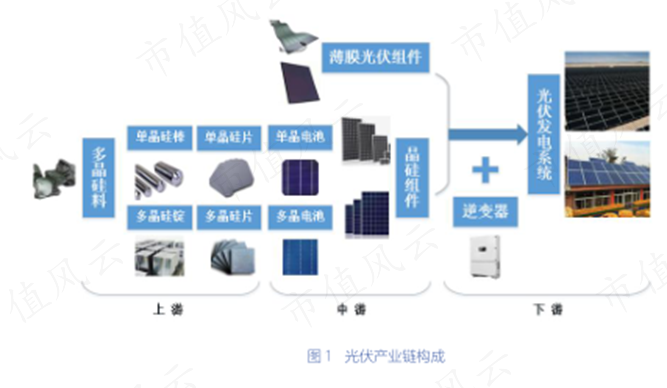

公司主营业务是太阳能电池和组件,同时涉足多晶硅料、太阳能光伏电站等业务,主要处于光伏产业链的中游位置,并涉及上游和下游。

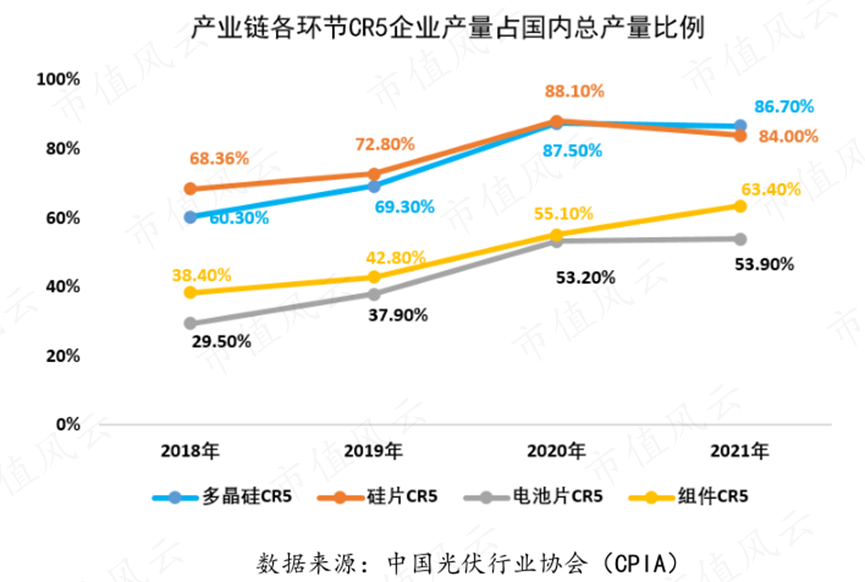

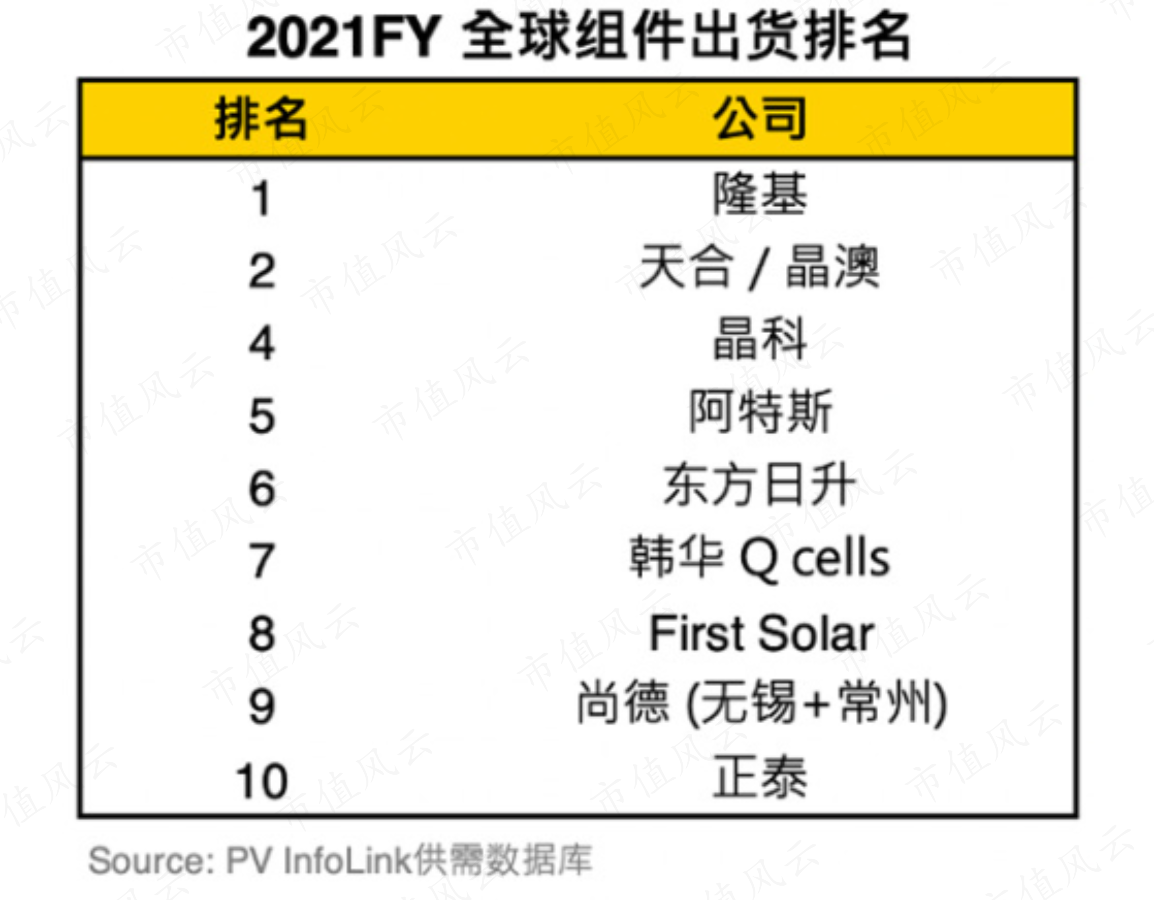

光伏产业链各环节龙头效应明显。公司主要从事的电池片和组件环节近年来集中度快速提升。2021年,组件环节CR5为63.4%,较上年进一步提升逾8个百分点。

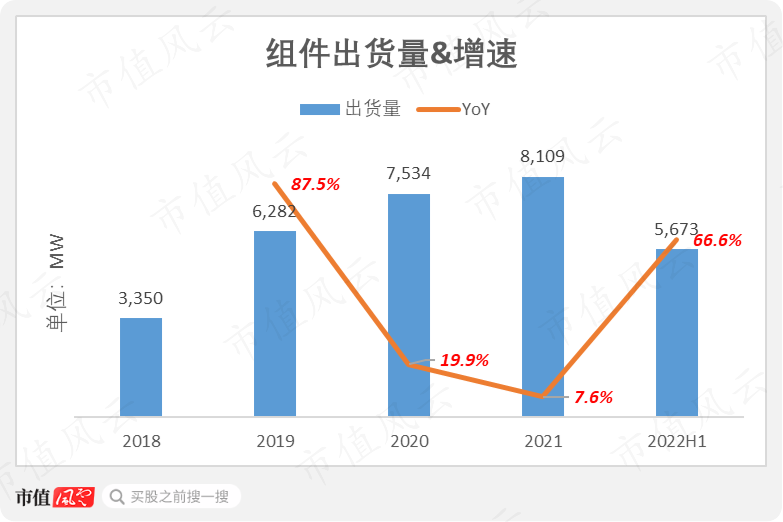

据披露,2021年,公司组件出货量8.1GW,位居第六。

我国是光伏电池及组件的全球产业中心,国内企业电池片和组件的产能、产量的全球占比均高于75%。光伏组件行业高集中度的背后,是前几大企业逐渐夯实市场地位,也意味着余下的企业后面想要抢占市场份额,将十分艰难。

公司始创于1986年,2010年挂牌深交所创业板。

其上市之际,国内光伏产业尚处于爆发前夕。当时,隆基绿能(601012.SH)还在埋头苦干、搞着不被市场主流认可的单晶硅片,多晶硅龙头通威股份(600438.SH)还在卖饲料。

公司作为国内最早一批从事光伏组件的企业之一,可谓占尽市场先机,为何却起了个大早,赶了个晚集?

二、闲置大量产能,有钱不赚王八蛋?

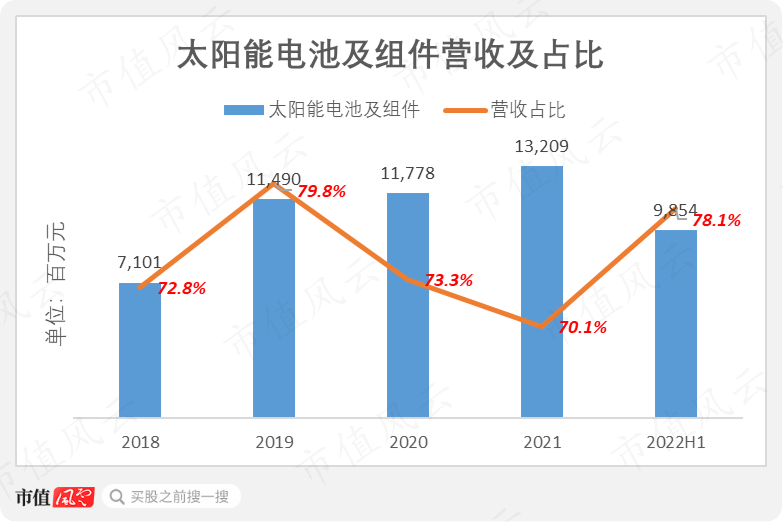

公司的核心业务是研发、生产和销售太阳能电池及组件。

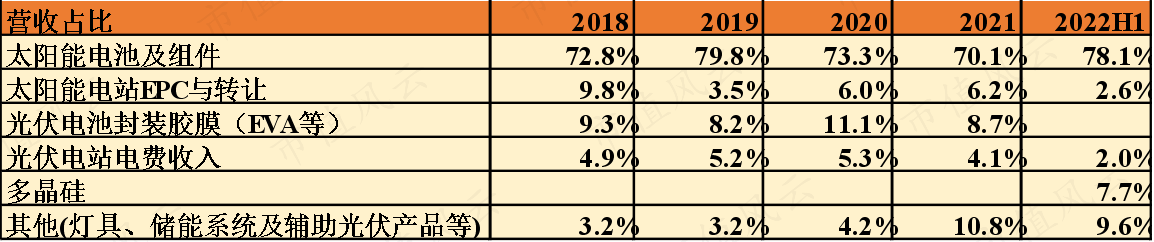

2021年,太阳能电池及组件实现营收132亿元,营收占比为70%,2022上半年进一步提升至78%。

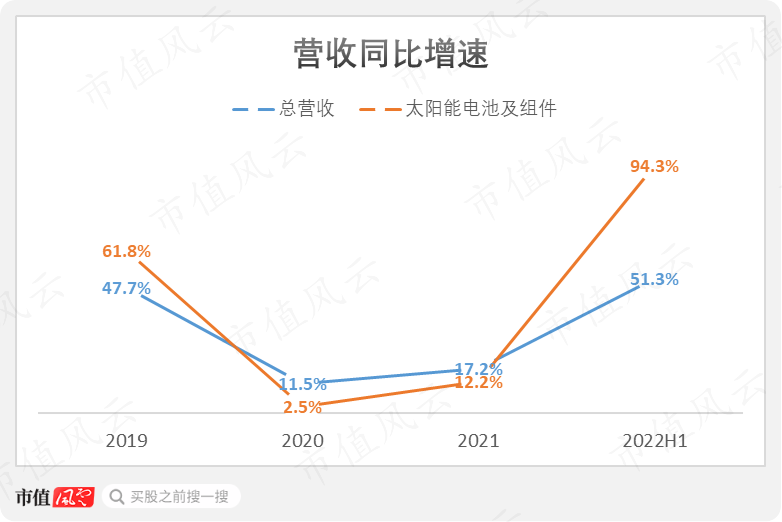

公司核心业务的营收增速不稳定,2020年和2021年表现尤其乏力,同比增速分别为2.5%和12.2%,低于同期总营收的增速。

2022年上半年,核心业务一改疲态,营收同比大增94.3%,带动总营收同比增长51.3%。

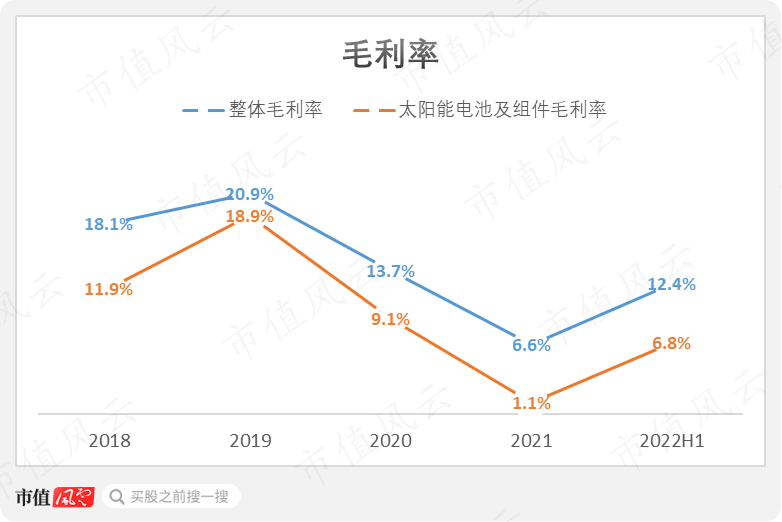

核心业务毛利率的明显恶化,是拖累公司2020-2021年盈利能力的原因。

2019-2021年,太阳能电池及组件毛利率从18.9%逐年下降至1.1%,导致整体毛利率也从20.9%下降至6.6%。

今年以来,太阳能电池及组件毛利率终于迎来反弹。

2022年上半年,太阳能电池及组件毛利率回升至6.8%,带动整体毛利率拉升,加之太阳能电池及组件出货量大增,造就了公司今年以来盈利改善的局面。

需要强调的是,公司核心业务营收的变动,并非是受组件市场供需的影响,更多是出于公司对出货量的“自主调控”。

公司组件出货量与整个行业尤其头部企业明显不同步。

公司在2020年和2021年连续2年保持低位出货,2021年出货量为8.1GW,同比仅增长7.6%。

相比之下,据统计,2021年包括公司在内的CR6合计出货量同比增长42%,其中龙头隆基绿能2021年组件出货量为38.5GW,同比增长55%。

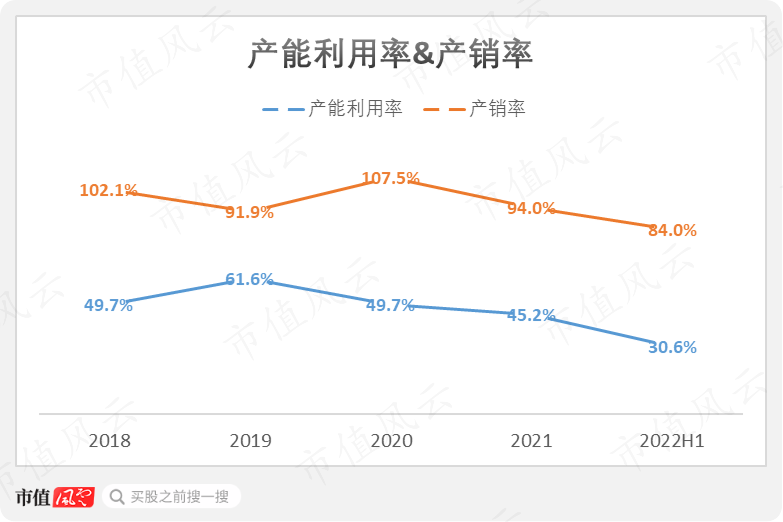

产能利用率和产销率的鲜明对比,也表明公司在刻意压低出货量。

公司的产销率一直维持高位,今年之前的年份均在90%以上,说明其产品不愁销路。而产能利用率自2019年以来持续下滑,低于50%。

在组件市场需求一直相当旺盛的情况下,公司此前两年宁可闲置大部分产能,也不生产产品。

这是为啥?

公司当然不是有钱不赚的傻子。很显然,公司过去几年的组件出货量,是以当年毛利率的高低为导向。而决定组件毛利率的重要因素,是公司向上游采购单晶硅片的成本,更进一步来说,这是由更上游的多晶硅料价格决定的。

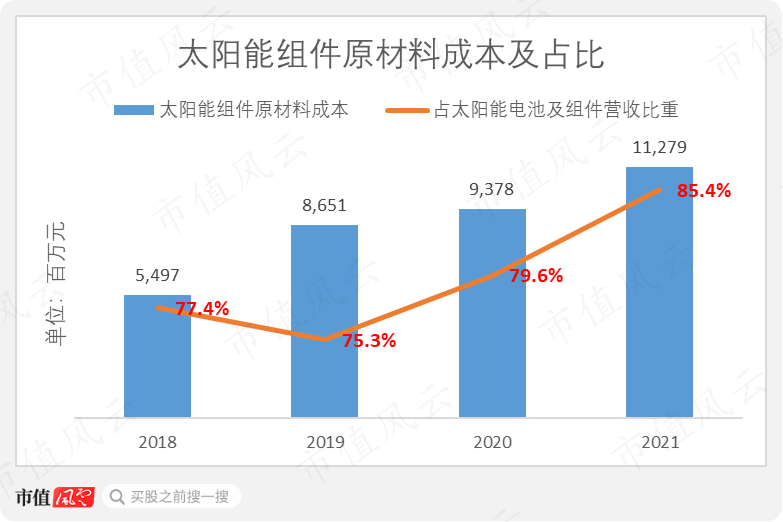

以单晶硅片为首的原材料,一直是公司最大的成本项。

2019-2021年,太阳能组件原材料成本占公司核心业务营收的比重从75.3%上升至85.4%,涨幅逾10个百分点。同时也表明公司难以向下游传导上涨的成本压力。

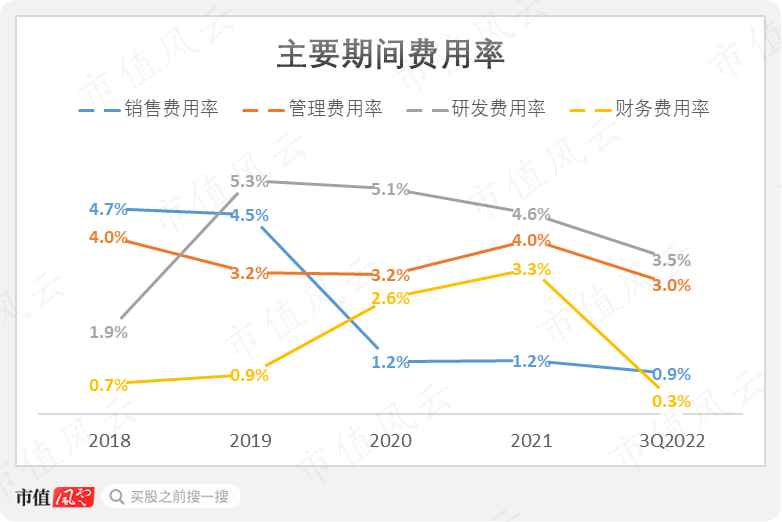

此外,公司其他期间费用率合计占营收的比重一直在10个百分点以上。2021年,公司销售费用率为1.1%、管理费用率4.0%,研发费用率4.6%,财务费用率为3.3%。

随着上游原材料价格大幅上涨,公司的利润空间基本被挤压干净。

在这种情况下,公司“多生产一件,便多亏一件”,于是,控制组件出货量,成为公司的无奈之选。

三、失败的“垂直一体化”

反观公司的同行隆基绿能,后者在多晶硅价格居高之际,为何却能保持组件的高出货量呢?

隆基绿能同时布局了硅片和组件两个环节,其中硅片约一半对外销售,一半自用。当硅料价格上涨,隆基绿能通过销售高价硅片,对外转嫁部分成本。

这也正是光伏产业链内企业纷纷追求“垂直一体化”的意义。

然而,公司的“垂直一体化”布局似乎并未对其有所裨益。

(一)多元化占用过多资金,导致组件扩产滞后

公司除了太阳能电池组件外,还从事太阳能电站EPC与转让、光伏电站运营、灯具、储能业务产品、辅助光伏产品和多晶硅料等业务。

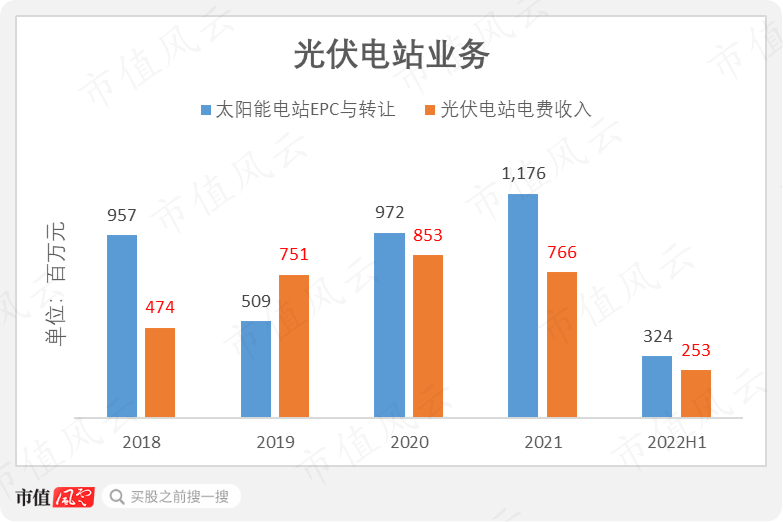

光伏电站业务一度是公司继太阳能电池组件后的第二大业务版块,2021年贡献营收19.4亿元,营收占比为10.3%。

公司以EPC、持有运营、BOT等业务模式在海内外开发、建设和运营集中式光伏电站,其营收来自两块:太阳能电站EPC与转让,以及光伏电池电费收入。

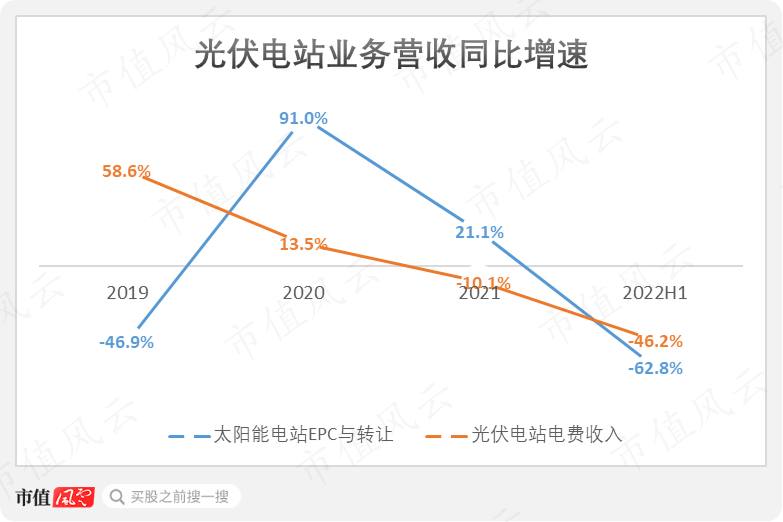

2020年以来,公司明显加快了光伏电站的处置,体现在太阳能电站EPC与转让、光伏电站电费收入同比增速的双下滑。

2022年上半年,公司光伏电站业务实现营收5.8亿元;其中太阳能电站EPC与转让实现营收3.2亿元,同比下降63%,光伏电池电费收入2.5亿元,同比下降46%。

加速处置光伏电站业务的原因,公司也说得很直白:“推动已有光伏电站的多形式处置,提高电站建设资金的使用效率。”

简单说:没钱了!

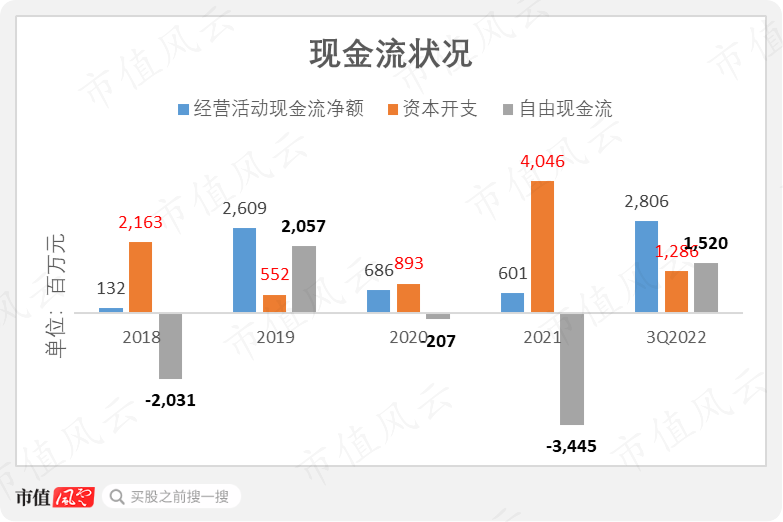

光伏电站属于典型的重资产、资金密集型行业,前期投入资金多,回本周期长。布局该业务导致公司长期以来的现金流状况紧张。

2018-2020年,公司累计净流入的经营活动现金流为40.3亿元,而期间资本开支累计达76.5亿元,导致了36.3亿元的自由现金流缺口。

这部分资金缺口,公司通过借债来填补,而这又加大了财务和资金压力。

为加速资金回笼,公司在处置大量现有电站的同时,还在2021年8月通过出售子公司江苏斯威克52.49%的股权,处置了原有的光伏电池封装胶膜业务。

在风云君看来,公司围绕光伏产业链的布局此前过于广泛,且占用了大量资金,反而掣肘了其核心业务,体现在其组件产能扩张缓慢,错过了市场机遇。

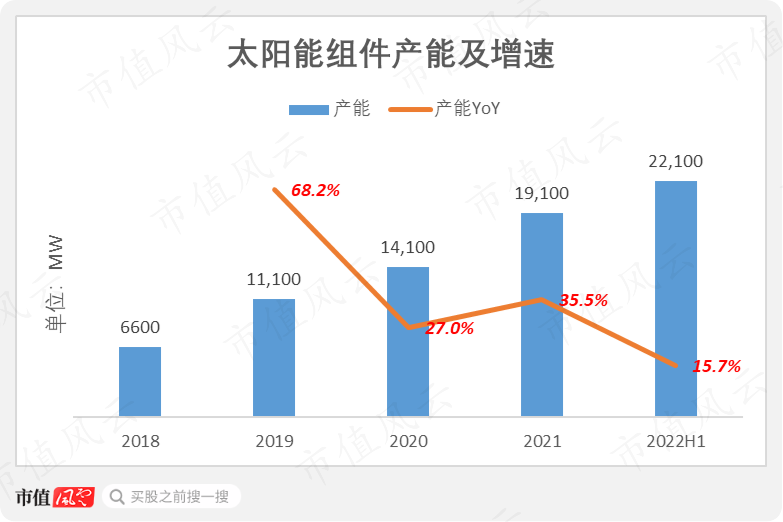

我国光伏行业从2013年起步,2015年达到第一轮装机高峰,标志着我国从此进入全球光伏大国之列。

然而,截至2018年末,公司太阳能组件的产能尚不足1GW,而隆基绿能同年组件产能已达到28GW。

公司自2019年开始明显加快组件产能扩张,但随后迅速起飞的多晶硅价格,令公司虽有大量产能,也只能“望硅料价格而兴叹”。

(二)无视硅料行情或终结,“逆势”布局

在近年来“拥硅为王”的市场背景下,公司也跟风布局了硅料业务。

2020年10月,公司通过收购聚光硅业100%的股权,获得了生产和销售多晶硅的业务,并于2021年1月开始正式投产。

2022年上半年,公司多晶硅业务实现营收9.7亿元,营收占比7.7%,去年同期为1.3%。

由于公司缺少硅片环节,其生产的多晶硅并不能为己所用,只能对外出售。公司自己还是得继续从外部购买高价硅片。

多晶硅毛利率虽然高,接近60%。但公司收购的新产线产能爬坡缓慢,2022年上半年的产能利用率也只有42%。

光伏行业目前的共识是,预计硅料价格不会长期维持高价运行,随着多晶硅产能加速释放,届时下游各环节成本压力将得到缓解,并促进光伏装机需求。

硅料龙头通威股份在2021年宣布切入组件业务。

不难理解通威股份的动机:如果硅料价格下跌,利润会向下游电池片和组件环节转移,提前布局组件端,可以减缓未来硅料价格下滑带来的业绩波动压力。

硅料价格高涨行情或将终结,龙头们纷纷看跌,公司此时布局多晶硅,且新业务无法与现有业务协同,很难让人觉得是“明智的选择”。

结语

东方日升过去两年的日子相当之苦。

硅料和硅片价格的持续高企,给光伏产业链中下游企业的盈利能力带来了极大压力,公司的布局以电池、组件和电站为主,无法像隆基绿能(硅片+组件)和通威股份(硅料+电池片)那样分散成本压力。

2021年以来,多家企业宣布硅料扩产或者进入硅料领域,未来随着硅料供给的逐步释放,对中下游的电池片和组件厂商是个利好。

公司本应迎来轻装上阵的好时机,但最新的硅料业务,又令人对其多了几分顾虑。

当利润在产业链不同环节来回切换时,公司过去就没踩中过鼓点,未来可以吗?

回复

回复