会员

会员 下载APP

下载APP

满囤按:

以史为鉴,可以知兴替。

本文谈到的论文中的百年美股数据,值得同修们认真思考。尤其对于和满囤一样超长线持有的选手,更具非常难得的借鉴意义。

其中,“在投资中,坚持在场的时间(Time in the market)往往比追逐短期的暴利更具决定性”,以及“最稳妥的策略就是持有所有公司——这正是市值加权指数基金所做的事”,这两个结论对所有股民来讲价值千金。

今天聊到的这篇论文,让我有点五味杂陈。一方面,正是少数撑起盈利半壁江山的公司,让指数投资在美股这几年大放异彩,只要稍微轻配七巨头,就大概率跑输;但另一方面,当一个国家的股市,盈利只是由少数企业创造,这个经济结构很难说是健康。前段时间,有基民讨论创业板指十大权重股权重占比57%,但和美股这一比,又不算什么了。美股这种情况,是长期异常,还是均值回归的前奏?无人知晓。

2018年,亚利桑那州立大学的Hendrik Bessembinder发表了一篇后来被广泛引用的论文——“Do Stocks Outperform Treasury Bills?”(股票能跑赢国债吗?)。他用1926年到2016年共91年的CRSP数据库,追踪了超过25000家美股上市公司的命运,得出了一个让许多人不安的结论:大多数股票的长期表现,连国债都不如。

更惊人的发现藏在分布的尾部:89家公司,贡献了美国股市91年间所有净财富创造的一半。

八年后的2026年3月,Bessembinder更新了这项研究。新论文标题是“One Hundred Years in the U.S. Stock Markets”(美国股市的一百年),样本扩展到了整整100年——1926年1月到2025年12月,覆盖29754只股票、29081家公司。

“半壁江山”现在只需要46家公司来撑起。

六成公司在毁灭财富

先看全貌。过去一百年,美股市值加权组合的复合年化回报是10.1%,同期一个月国债的年化回报是3.3%。也就是说,美国股市的事后风险溢价大约是每年6.81%。

这是市场整体的故事。个股的故事完全不同。

在29754只样本股票中,买入持有回报的均值超过30000%,中位数却是-6.87%。只有48.22%的股票实现了正回报。如果以国债为基准,只有41.17%跑赢了无风险利率。如果以市值加权市场组合为基准,只有27.60%跑赢了“大盘”。

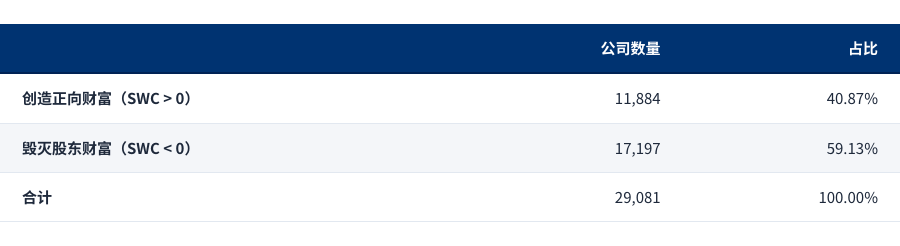

换成Bessembinder定义的“股东财富创造”(Shareholder Wealth Creation, SWC)视角更加残酷。SWC衡量的是一家公司从上市到退市(或到样本期末)为全体股东创造的超额美元财富——相对于同期投资国债的机会成本。百年下来,29081家公司的净SWC总计90.96万亿美元。

但在这29081家公司中,有17197家——占59.13%——减损了股东财富。

数据来源:Bessembinder (2026),基于CRSP数据库1926-2025

是的,在美国这个全世界长期回报最好的股市,投入一百年的样本量,近六成的公司最终是亏钱的——相对于简单买入国债而言。

46家公司的半壁江山

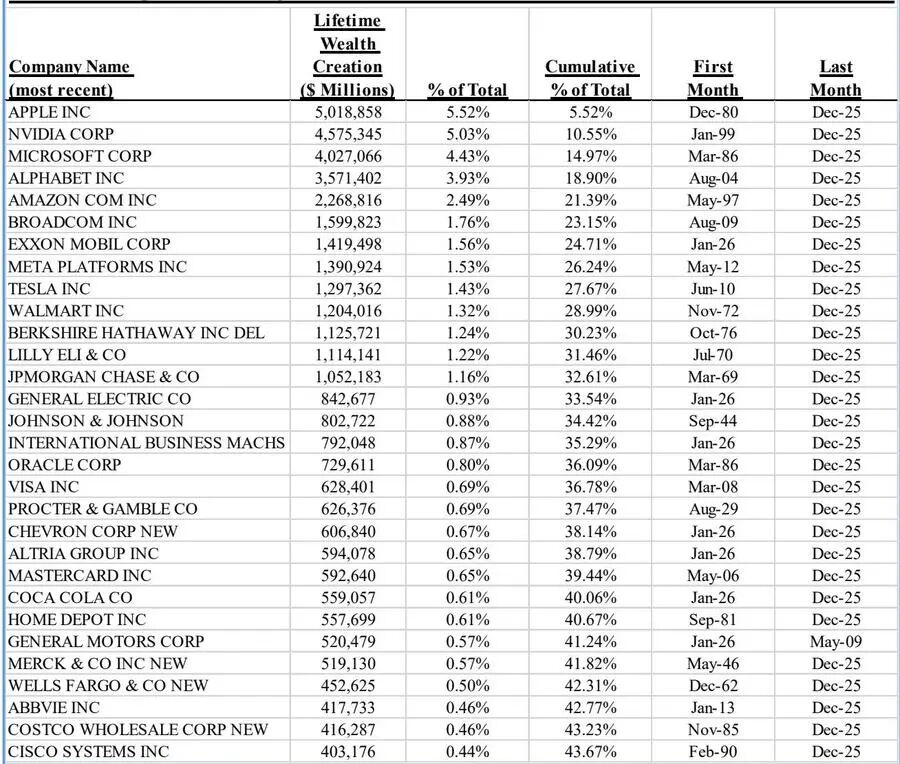

那91万亿美元的财富到底是谁创造的?

排在第一位的是Apple,百年SWC为5.02万亿美元,占全部净财富创造的5.52%。第二是Nvidia,4.58万亿美元。然后是Microsoft(4.03万亿)、Alphabet(3.57万亿)、Amazon(2.27万亿)。

仅Apple和Nvidia两家,就贡献了百年美股全部净财富创造的10.6%。

前5家公司贡献了21.4%。前10家贡献了29.0%。前30家贡献了43.7%。

数据来源:Bessembinder (2026), Table 5。SWC以2025年12月末美元计算

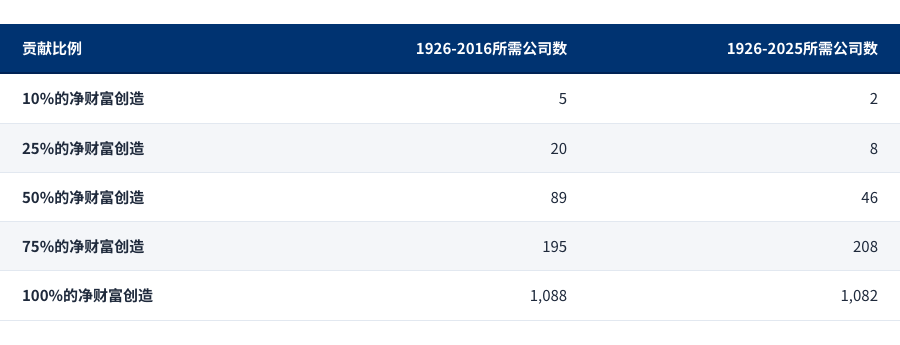

而真正让人停下来想一想的,是这篇论文Table 7里的一组数字。Bessembinder把所有公司按SWC从低到高排列:

排在最底部的17197家公司(59.13%),总共毁灭了10.67万亿美元的股东财富

接下来的10802家公司(37.15%),创造了10.67万亿美元,刚好抵消了上面的亏损

也就是说,27999家公司——占全部的96.28%——加在一起的净财富创造为零,集体回报等于国债

剩下的1082家公司——仅占3.72%——创造了全部90.96万亿美元的净财富

3.72%的公司,扛起了一百年的全部超额回报。

这件事在2018年那篇论文中已经被揭示过了。但把样本延长到一百年之后,集中度不是平缓了,而是急剧上升了。

数据来源:Bessembinder (2026), Table 7。1926-2016数据基于25383家公司;1926-2025数据基于29081家公司

从89到46。公司总数增加了近四千家,但撑起半壁江山所需要的公司数量反而少了一半。这个变化发生在仅仅九年之间。

最近九年的加速

Bessembinder在论文中做了一个精彩的对比:把财富创造拆成“2016年前”和“2017年后”两个时段,分别列出前30名的创富公司。

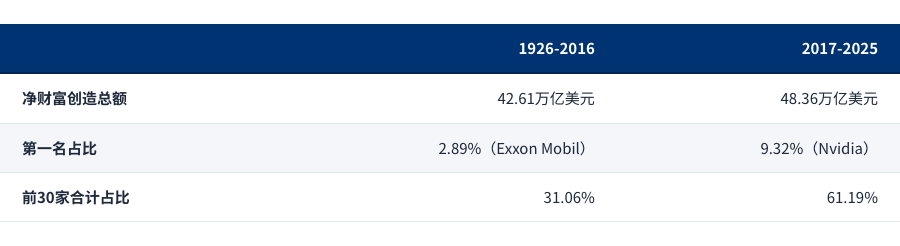

2016年之前的九十年里,排名第一的财富创造者是Exxon Mobil,SWC为1.23万亿美元,占该时段净财富创造的2.89%。前30家公司合计贡献了31.06%。

2017年之后的九年?

Nvidia以4.51万亿美元排名第一,独占该时段的9.32%。前30家公司合计贡献了61.19%。

数据来源:Bessembinder (2026), Table 6

九年创造了48.36万亿——超过了此前九十年的42.61万亿。这当然有复利积累的因素:同样的百分比回报,叠加在更大的市值基数上,意味着更大的绝对美元财富创造。但集中度的跃升不能仅仅归结为基数效应。

数据来源:Bessembinder (2026), Table 6。左半部分为2017-2025时段,右半部分为1926-2016时段

值得留意的是两张榜单的面孔变化。2017年后的前30名中,有19家并未出现在2016年前的前30名里,包括Nvidia、Tesla、Meta Platforms、Eli Lilly、AbbVie、Micron、AMD和Cisco。科技公司——尤其是与AI相关的——几乎主导了最近这一轮财富创造的爆发。

不能缺席的理由

Bessembinder系列论文被引用最多的含义,大概就是作为指数化投资的论据。逻辑很朴素:如果全部净超额回报来自3.72%的公司,而你事先不知道是哪3.72%,那么最稳妥的策略就是持有所有公司——这正是市值加权指数基金所做的事。

但“赢家通吃加速”这个新发现,给这条逻辑加了一个有意思的注脚。当财富创造越来越集中于少数公司时,市值加权指数天然会给予这些赢家更高的权重。它不仅仅是在撒网捕鱼,实际上是一种自适应的赢家追踪机制——跑得越好的公司,在指数中的权重越高。与之相比,等权重策略或者各种“去集中化”的编制方式,在赢家通吃的市场结构中往往会处于系统性的劣势。

当然,集中度过高本身也蕴含风险——如果少数几家公司的基本面出现逆转,整个指数的回撤可能相当剧烈。这或许是拥抱市值加权必须接受的代价。

数据来源:Bessembinder (2026), Table 1。反映1926-2025年累积总回报(Cumulative Gross Wealth per Dollar)

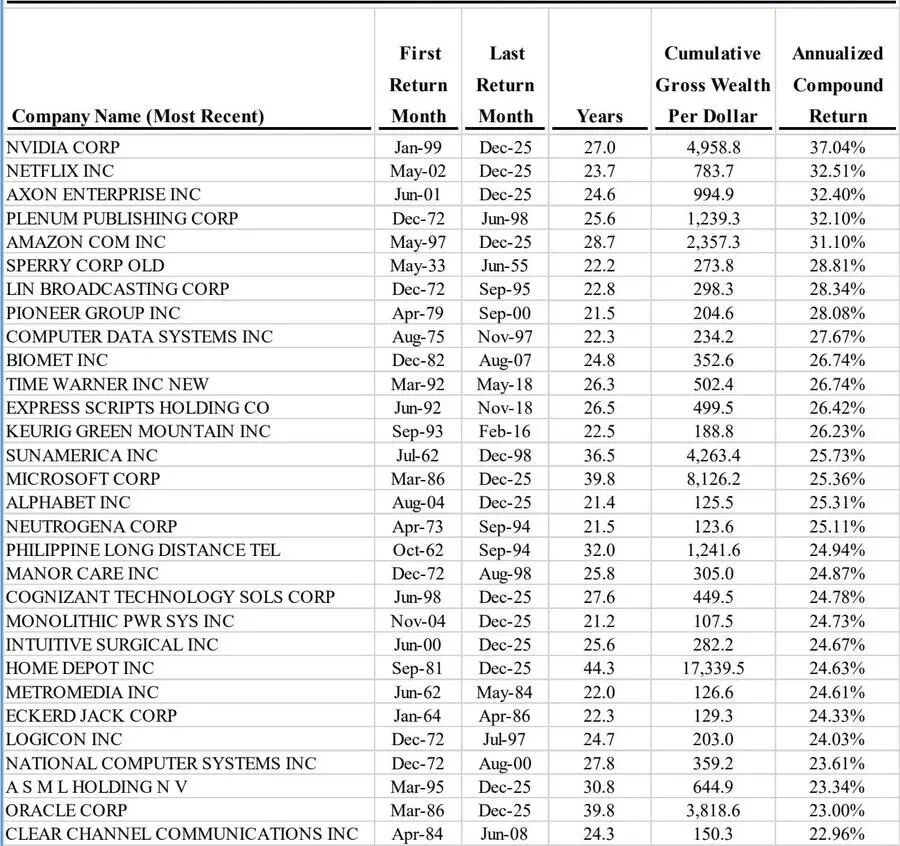

数据来源:Bessembinder (2026), Table 2。反映1926-2025年存续期超过20年的公司年化回报

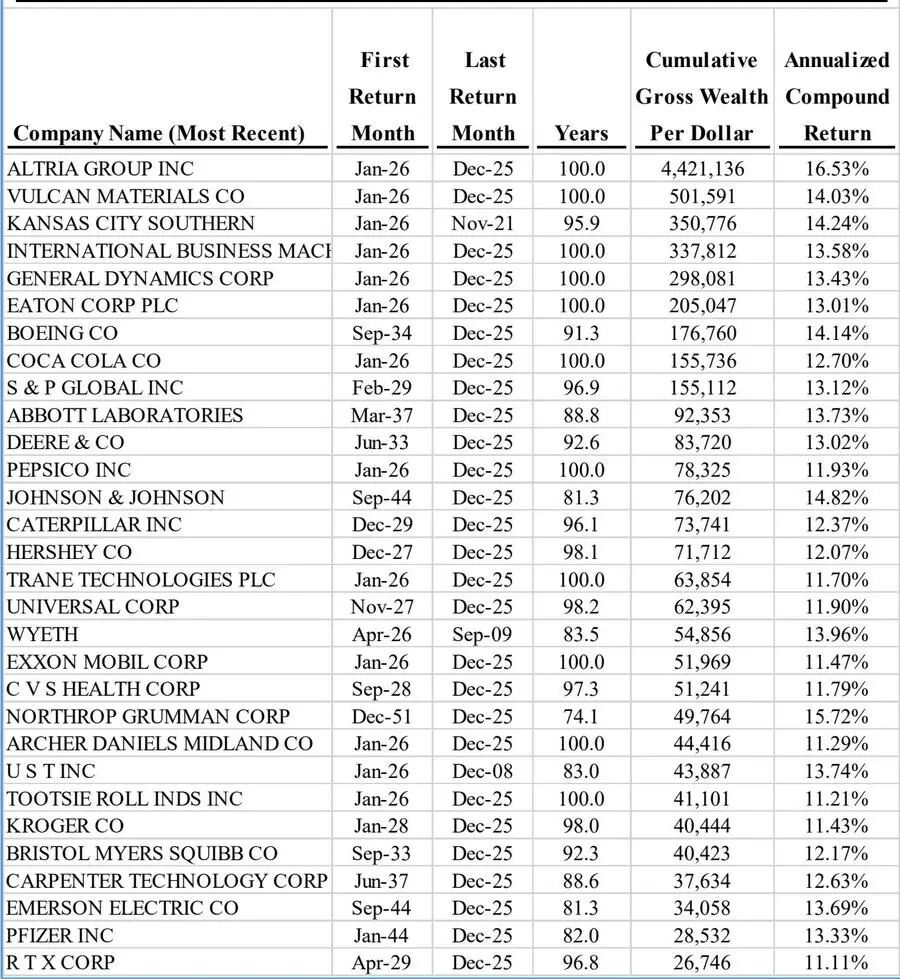

Bessembinder在论文中有一个非常深刻的提醒,来自Table 1(百年来累积回报最高)与Table 2(年化回报最高)的对比:这两张榜单之间,没有任何交集。

这意味着,那些真正的“长跑传说”(如Altria、IBM、可口可乐),虽然年化收益率“仅有”13%到16%左右,但凭借近百年的复合增长,最终创造出的累积收益率远超前者。

这再次印证了那个古老的智慧:在投资中,坚持在场的时间(Time in the market)往往比追逐短期的暴利更具决定性。

坦率讲,面对未来,没有人知道AI究竟会加速“赢家通吃”,还是会通过技术普惠拉平竞技场。但Bessembinder的数据给出了一个清晰的底层逻辑:既然财富创造的集中化是长期的必然,而我们又无法预知谁是下一个能跑完百年的长跑者,那么如果你的目标只是不跑输指数——持有一个能够自动筛选并追踪新老赢家的市值加权组合,或许就是最清醒的乐观。

在这种结构下,你不必非得找准那46个赢家。你只需要确保,你从未缺席。

当然,如果你依然有跑赢指数的梦想,甚至相信会有“均值回归”,那就是另一件事情了。

#好文分享

2026.5.16

回复

回复