会员

会员 下载APP

下载APP

风云君近日翻阅鹏鼎控股(002938.SZ)的2025年业绩快报,发现一个耐人寻味的趋势。

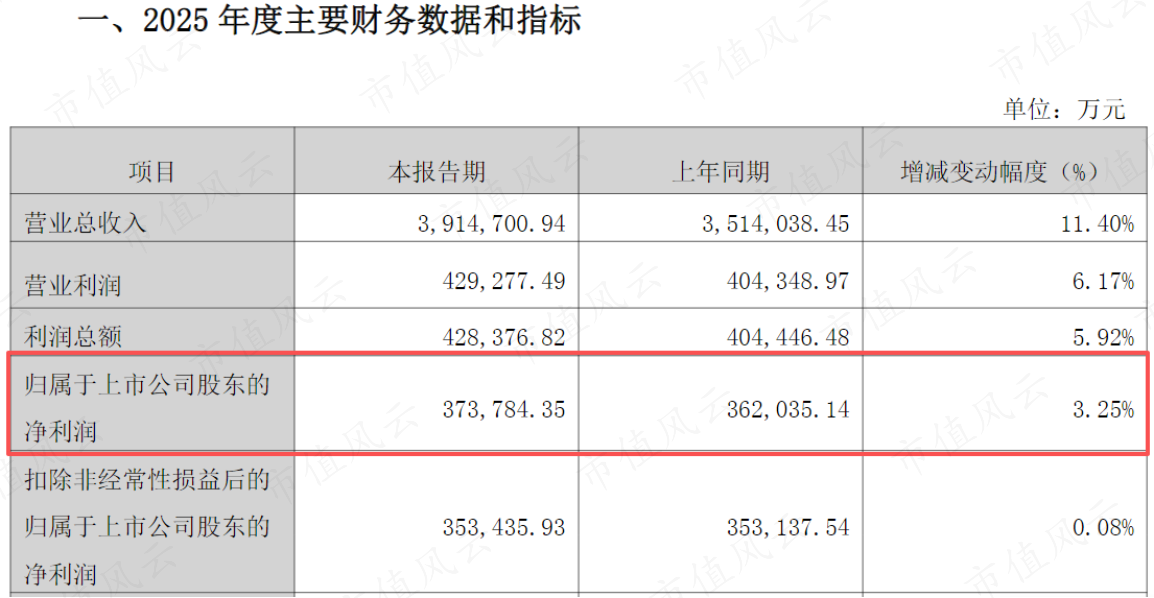

公司全年营收同比增长11.40%,看似稳健,但归母净利润几乎持平。更值得关注的是,从2025年半年报、三季报到业绩快报,其利润增速从57%,降至22%,再降仅0.08%,出现断崖式下滑。

在已经披露年报数据的PCB头部厂商中,鹏鼎控股的利润增速垫底,2025年的归母净利润已被胜宏科技(300476.SZ)、沪电股份(002463.SZ)反超。

根据2026年的营收简报,鹏鼎控股1月、2月的营收分别同比下滑0.07%、5.65%。在PCB行业如火如荼的背景下,这家全球第一大PCB企业为何增长失速?

一、影响业绩的三大症结

根据2025年业绩快报,鹏鼎控股给出的解释是:“原材料价格持续上涨叠加汇率波动加剧,对成本控制及利润成长形成压力;公司为抢抓AI服务器市场机遇,持续加大资本开支,短期内折旧费用的增加对盈利成长也带来了一定的压力”。

原材料涨价、汇率波动、资本开支增加,这三点基本构成了利润增速下滑的主要原因。

1、原材料成本压力难以传导

PCB主要原材料价格在2025年全面上涨:铜箔作为核心材料,占成本比重约30%-35%,全年均价同比上涨15%;玻纤布供应持续紧张,价格维持高位;油墨、化学品等辅材也受汇率及海运成本影响有所抬升。

然而,公司下游客户多为苹果、小米等议价能力极强的头部品牌,成本传导空间十分有限。尽管公司通过优化产品结构、提升高端产品占比部分对冲了成本压力,但整体传导效果仍然有限。据券商粗略测算,原材料价格每上涨10%,公司净利润便减少约2.5亿元。

2、产能扩张与需求错配,折旧侵蚀利润空间

2024年,鹏鼎控股完成淮安第三园区(高端HDI及SLP)及高雄软板厂的扩产建设。2025年上半年,淮安三园区产品良率逐步提升,泰国基地部分投产,全年总产能同比增长约15%-20%。

产能闲置产生折旧压力,2025年,消费电子PCB受益AI手机及折叠屏需求,产能利用率维持高位;汽车电子PCB处于产能爬坡期,泰国基地部分投产;服务器PCB新业务加速拓展,已切入AI服务器供应链,但产能利用率仍在提升阶段。

2025年上半年,固定资产折旧同比增长9.6%至15.84亿元。公司预计,2026年新产能达到规模经济临界点后,折旧压力将转化为成本优势,释放盈利弹性。

二、高端托底,价格战承压

如果说上面是外伤,那鹏鼎还有更深的内伤。

鹏鼎控股的产品线涵盖FPC(柔性电路板)、SMA(系统级封装基板)、SLP(系统级封装线路板)、HDI(高密度互连板)、MiniLED、RPCB(刚性电路板)、RigidFlex(软硬结合板)等多个品类。

从业务结构来看,公司的营收主要集中在两大板块:通讯用板和消费电子及计算用板,两者2025年上半年合计占比超过94%。通讯用板主要用于手机类产品,消费电子及计算用板则涵盖电脑及可穿戴设备。

从客户结构来看,鹏鼎控股最核心的竞争力在于其与苹果公司的深度绑定关系。根据公司披露,苹果贡献了约80%的营收。

这种高度集中的结构既是稳定的收入来源,也是潜在的风险敞口。

2025年,一方面iPhone的AI功能升级带动主板价值量提升,SLP、模块板等高附加值产品占比提升。另一方面,全球智能手机市场结束连续三年下滑,出货量同比增长2%至12.5亿部,但行业分化加剧:苹果、三星、vivo实现正增长,而小米、OPPO面临一定压力。

供给端竞争加剧,大陆厂商持续扩产,FPC等领域价格战压力传导至行业龙头。

三、AI硬件能否重燃增长?

但换个角度看,能够长期、大规模服务全球消费电子巨头,不是谁都能做到的,这本身就证明了公司的技术实力和交付能力。

那么问题来了:鹏鼎控股,还值得看吗?

鹏鼎控股想要通过扩产,应对竞争压力,抢占AI手机、汽车电子、服务器主板等领域的份额,巩固其全球第一的地位。2025年前三季度的资本开支金额同比增速149%,远超前三年全年投入水平。

2026年3月17日,鹏鼎控股公告拟继续投资110亿元建设淮安高端PCB生产基地,这也是其上市以来的最大手笔,将重点布局人工智能、具身机器人、智能网联汽车、光通信等前沿领域,推动SLP、高阶HDI等高端产品技术升级。

在手机端,苹果iPhone 16系列、高通骁龙8 Gen 4芯片均重点强调端侧AI能力,功能升级带动主板价值量提升,鹏鼎作为苹果主力供应商有望受益。

在服务器端,鹏鼎控股通过工业富联间接为英伟达供货高阶服务器板,并推动新一代产品认证与打样。2025年英伟达发布Blackwell架构GPU,配套服务器PCB需求大幅增长,高端服务器主板层数提升、技术升级带动价值量增长。

在汽车电子端,鹏鼎控股目前已切入特斯拉、博世、大陆集团等国际头部车企及Tier 1供应链,并与多家国内Tier 1厂商展开全面合作,聚焦800V高压线路板、域控制器PCB及激光雷达等核心赛道,相关产品在2024年已实现量产出货。

2025年上半年,公司汽车及服务器用板实现营收8.05亿元,同比增长87.4%,占总营收比重约4.92%。虽然增速强劲,但绝对规模仍小,短期难挑大梁。

况且时间不等人。

东山精密盐城FPC产能2025年底将超300万㎡,成为国内最大FPC基地之一,在消费电子领域与鹏鼎控股构成直接竞争。

沪电股份、景旺电子等专注汽车电子领域的厂商市占率更高,并且汽车电子认证周期长达2-3年,份额提升需要时间。

在高端HDI及AI服务器领域,胜宏科技、深南电路、沪电股份等也都在积极扩产,行业竞争加剧。

总之,鹏鼎控股正处在一场关键赛跑——一边是行业头部厂商们的步步紧逼,一边是技术升级的窗口期。这家PCB龙头能否重拾高增长,我们且行且看。

回复

回复