会员

会员 下载APP

下载APP

如果要统计一下几乎不受疫情负面影响、乃至还受益颇多的行业,医疗器械肯定是其中之一。

这当中有一家公司今年涨的尤其好,年初至今累计涨幅达到100%。

(来源:choice数据)

一向关注医疗领域的风云君自然不会错过这个机会,今天我们就来看一下这家中国骨科3D打印技术的领导者:爱康医疗(01789.HK)。

爱康医疗的主要产品包括膝关节假体、髋关节植入物、3D打印产品、脊柱产品等。

(A-Plus生物型髋臼杯)

由于中国对医疗器械生产企业实行严格的产品注册制度,具备齐全的注册证和备案凭证是企业具有较强市场竞争力的重要因素。

截至2018年底,爱康医疗共有三类注册证30个,二类注册证3个,是中国拥有骨关节产品三类注册证最多的骨科公司。

![]()

一年之后,爱康医疗旗下各品牌及子公司共拥有38项三类注册证,10项欧盟CE认证,以及9项巴西Anvisa认证。

这家公司给人的第一印象还不错。

一、简单介绍

2019年,爱康医疗的收入为9.27亿元,同比增长54.3%。

2014-2019年,收入的CAGR为44.3%,相当不错。

期间公司进行过一次重大收购。2018年4月,爱康医疗收购了英国的骨科医疗器械公司JRI,代价为1.49亿元。

收购给公司贡献的收入为1.03亿元,占2018年总收入的17.1%。

剔除收购因素影响,爱康医疗2018、2019年的收入增速分别为33.6%、48.3%。2014-2019年收入的CAGR为37.9%,增长仍然很快。

(英国JRI公司)

除了收入上的贡献外,JRI给爱康带来的其他好处还包括:

JRI的海外医生和医院资源;

在欧盟等地区的研发注册项目合作;

拓宽未来海外销售渠道。

(来源:2018年年报)

这从爱康新获得的欧盟CE认证就可以看出来。

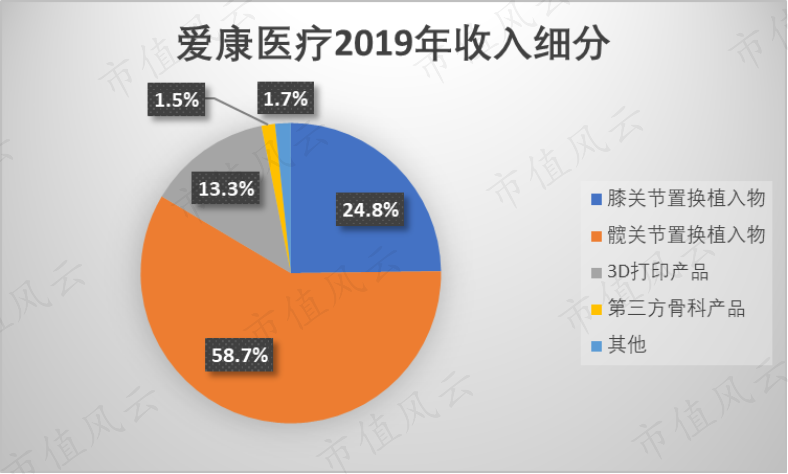

爱康医疗的收入来源主要分为三部分:髋关节置换植入物、膝关节置换植入物、3D打印产品。2019年这三项业务的收入分别为5.44亿元、2.30亿元、1.23亿元,占总收入的比例分别为58.7%、24.8%、13.3%,合计达到96.8%。

在骨科领域,髋膝关节又称为大关节,区别于手足等小关节。

公司的其他两项业务分别是第三方骨科产品和其他产品。

第三方骨科产品说的是分销由第三方生产的骨科产品带来的收入。

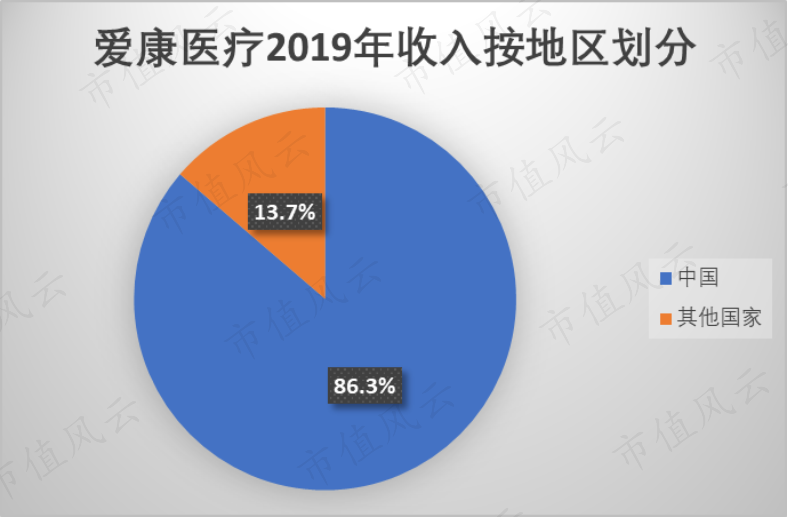

在收购JRI之后,爱康医疗的业务开始呈现地域上的多元化。2019年,来自中国和其他国家的收入分别为8.00亿元、1.27亿元,占比分别为86.3%、13.7%。

下面看看公司架构。

截至2020年3月,爱康医疗的董事会主席李志疆持股48.38%,其妻张斌持股0.92%。两人合计49.30%,是一致行动人。

另外,高瓴资本于2019年入股爱康医疗,目前持股比例为6.85%。

(来源:国泰君安证券研究)

爱康医疗目前在中国内地拥有两个重要的运营实体,分别是:爱康医疗北京(注册名称:北京爱康宜诚医疗器材有限公司),天衍医疗(注册名称:天衍医疗器材有限公司)。后者位于常州。

目前,北京爱康的年产能为10万-12万套,常州天衍的年产能为8-10万套。两者还分别拥有10台和4台工业级3D打印机。

(来源:爱康医疗微信公众号)

另外,公司在英国的运营实体JRI拥有6万套的年产能。

稍作总结,爱康医疗收入主要来自自主生产的大关节骨科产品,增长较快且内生增长贡献大,创始人仍然掌握一半股权。

爱康在行业中的地位怎么样呢?

二、关节市场份额第一的国产医疗器械公司

风云君在《微创医疗:心脏支架领域领先,研发能力又强,却被并购拖了后腿 | 独立研报》一文中曾经说过,在骨科关节的细分领域,微创是排名第一的中国公司。

而排名第二的就是爱康医疗。

实际上,由于微创骨科的大部分收入来自于国外,爱康医疗是中国关节市场份额第一的国产医疗器械公司。

(来源:Bone打听,2018全球骨科器械细分排行榜重磅发布,营收单位为亿美元)

根据广发证券发展研究中心的数据,2015-2019年中国关节行业的CAGR为14.8%。同时期爱康医疗收入的CAGR为45.6%,其中中国地区收入的CAGR为40.8%,远超行业平均增速。

公司的销售额市占率也从2016年的6.2%一路提高至2019年的12.2%。

(来源:广发证券研报)

骨科医疗器械除了关节领域外,还有脊柱、创伤、球囊等。

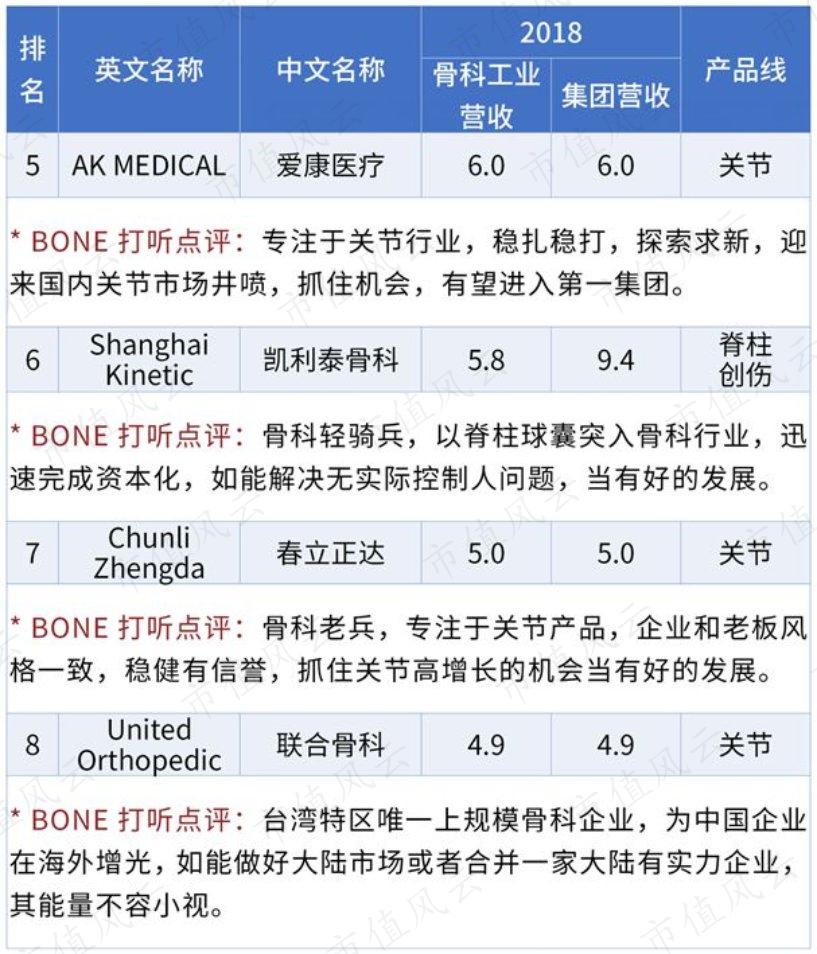

根据Bone打听发布的《2018中国国产骨科医疗器械公司50强》,排名前50家公司按营收规模可以分为四个集团。

第一集团共有4家,代表公司是风云君曾经写过的微创医疗(下载市值风云APP,搜索“微创医疗”),紧随其后的有威高股份(01066.HK)、纳通集团和大博医疗(002901.SZ)。四家都是综合性的骨科医疗器械公司。

(来源:Bone打听,2018中国国产骨科医疗器械公司50强)

第二集团共有8家,代表公司是爱康医疗,其他同样专注于关节领域的还有春立医疗(01858.HK)、中国台湾的联合骨科(4129.TW)。

(来源:Bone打听,2018中国国产骨科医疗器械公司50强)

(来源:Bone打听,2018中国国产骨科医疗器械公司50强)

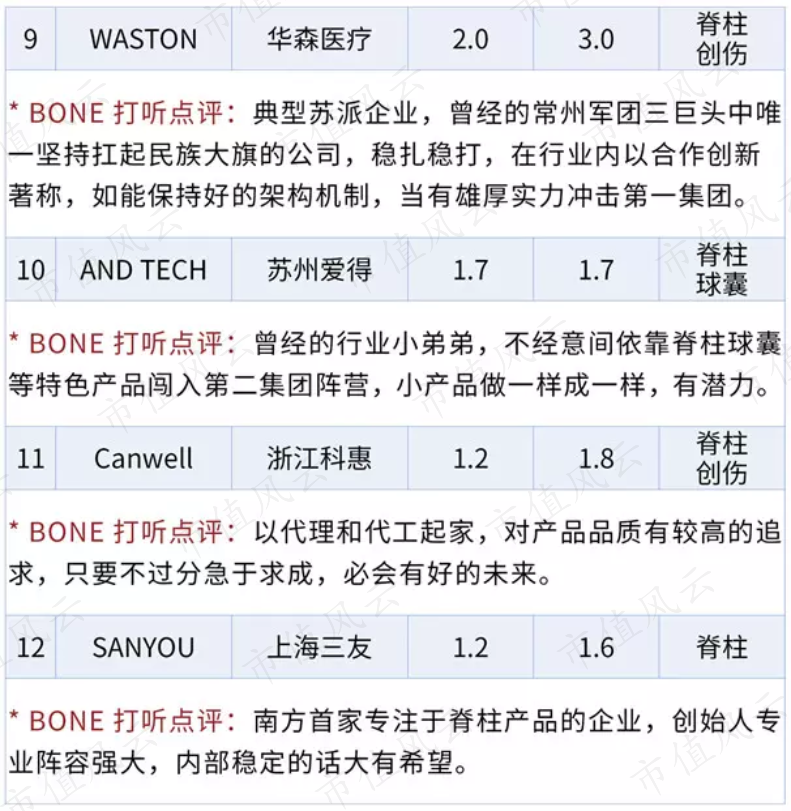

第三集团的营收规模在1亿元或者以下,第四集团在5000万元以下。

风云君在这里顺便介绍一下春立医疗这家公司,来作为对比。

(春立医疗)

三、春立医疗:重销售、轻研发

根据春立医疗的业绩公告,中国的关节植入物市场高度集中,而且被跨国企业主导市场份额。

(来源:春立医疗2019年业绩公告)

春立医疗的关节假体产品涵盖髋、膝、肩、肘四大人体关节,以及还有脊柱产品,类型比爱康医疗要丰富。

(来源:春立医疗2019年业绩公告)

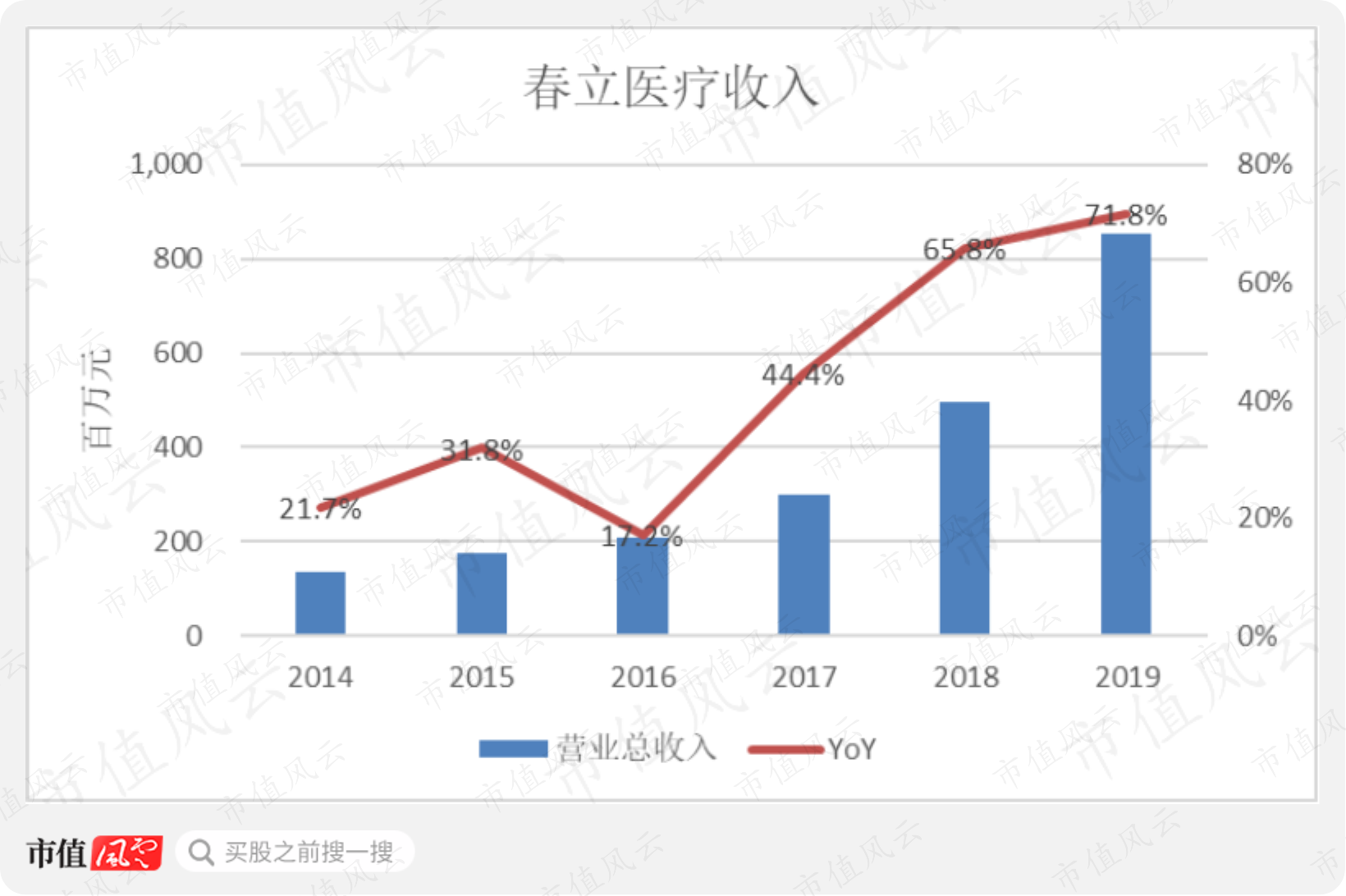

2019年,春立医疗的收入为8.55亿元,同比增长了71.8%。2014-2019年,春立医疗收入的CAGR为44.8%,与爱康医疗不相上下。

春立医疗长期以来是一家重销售、轻研发的公司。

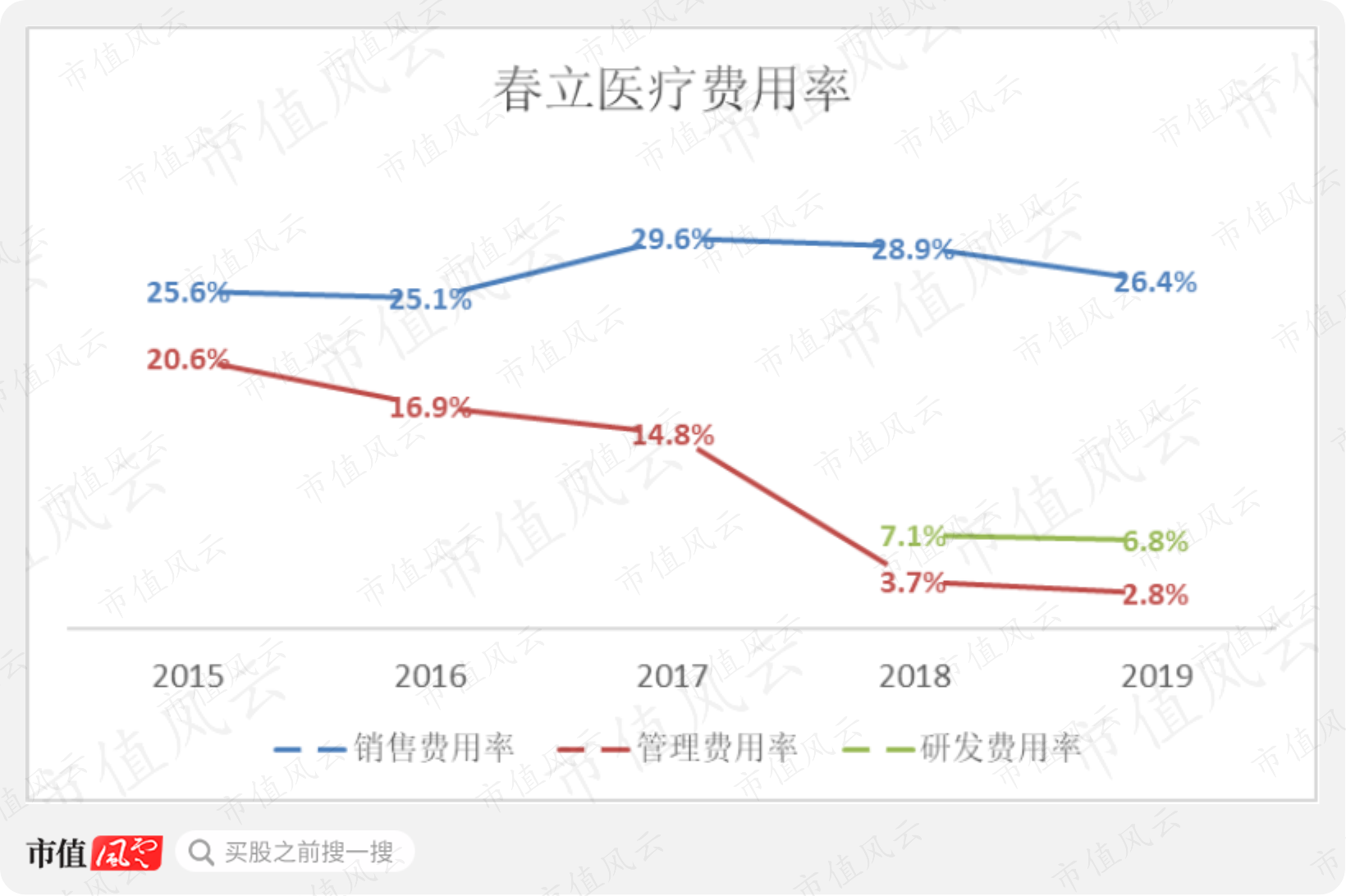

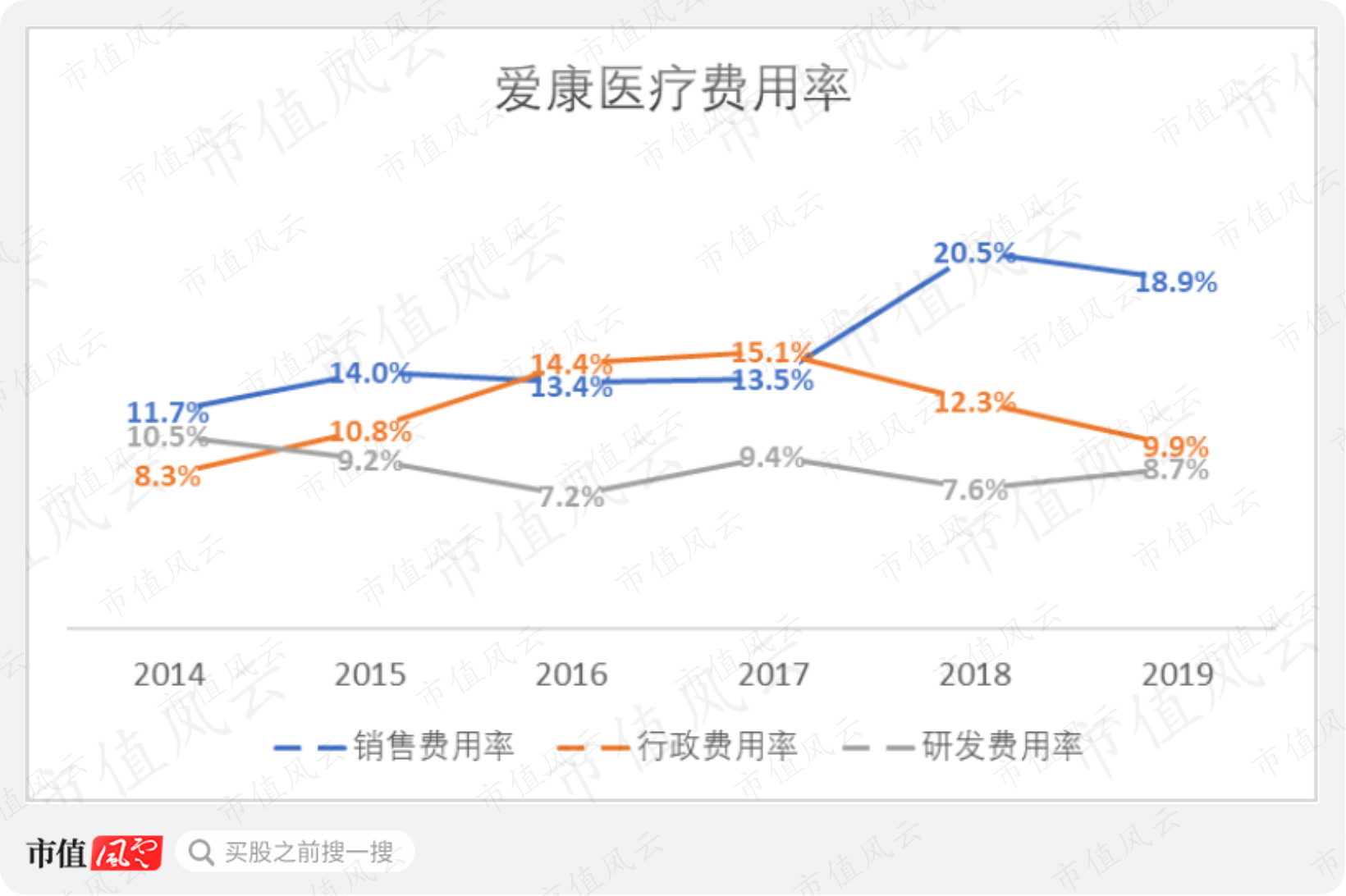

2019年,春立医疗的销售费用率高达26.4%,而研发费用率、管理费用率仅有6.8%、2.8%。春立的销售费用率高于同期爱康医疗的18.9%,研发费用率、管理费用率则分别低于后者的8.7%、9.9%。

春立这个低得“不正常”的管理费用率是怎么来的呢?2018年之前,春立医疗的报表中研发费用披露在管理费用下面。比如在2017年,销售费用率和管理费用率分别为29.6%、14.8%。

2018年,公司才从管理费用中分拆出研发费用单独呈列。

春立医疗的多项先进产品也都是从国外引进。

例如,BIOLOX delta第四代陶瓷关节假体是德国公司CeramTec的产品,广泛应用于髋关节置换手术中。

(来源:春立医疗2019年业绩公告)

爱康医疗虽然也有BIOLOX delta的相关产品,不过其更多的产品是自主研发的。

(来源:爱康医疗官网)

另外,春立医疗2015年引进了DAMIS(前侧入路微创髋关节)技术。这是一种髋关节微创技术。

(来源:春立医疗2015年年报)

截至2019年底,春立医疗仍然是国内唯一一家引进这项技术的公司。

公司通过在全国成立培训中心等方式推广DAMIS技术,从而带动了公司的微创产品销售。

(来源:爱奇艺)

截至2019年末,春立医疗共有12项三类注册证,1项2类注册证,不及爱康医疗的38项三类注册证。

(来源:春立医疗2019年业绩公告)

春立的强项在于庞大的经销及销售网络。

(来源:春立医疗2019年业绩公告)

不过,春立医疗年初至今股价涨幅为106%,表现也非常不错。

(来源:choice数据)

接下来,我们回归主角。

四、爱康医疗的强项:髋关节、膝关节、3D打印产品

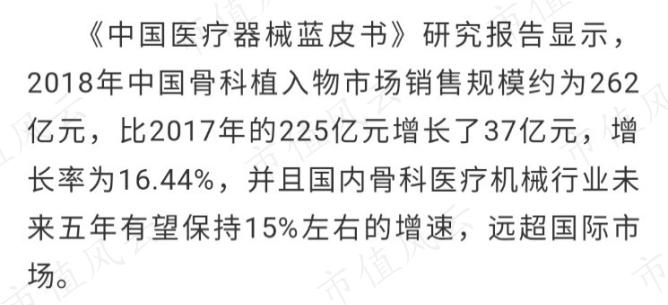

在中国,骨科医疗器械市场正处于最好的发展阶段。这一趋势受到人口老龄化、居民可支配收入增加、医疗器械国产化替代等的影响。

(来源:和达资本,【和达产业观察】骨科行业竞争格局演变和未来趋势发展,2020.03.18)

爱康医疗擅长的是膝关节、髋关节这两个大关节领域。

2018年,中国髋关节手术量达到38.58万台。其中由爱康医疗的器械完成的手术达到6.45万台,占比16.72%,排名第一,领先于捷迈邦美(ZBH.N),强生(JNJ.N),史塞克(SYK.N)等国外医疗器械巨头。

春立医疗排名第三,手术量份额占比10.96%。

(来源:和达资本,【和达产业观察】骨科行业竞争格局演变和未来趋势发展,2020.03.18)

另外,2018年中国膝关节手术量达到23.76万台,其中由爱康医疗的器械完成的手术达到2.15万台,占比9.05%,排名第五。

排名第二的苏州欣荣博尔特市场份额为15.15%,该公司在2014年曾被黑石集团(BX.N)以1亿美元入股。

排名前四的其他公司均为国外医疗器械巨头。

(来源:和达资本,【和达产业观察】骨科行业竞争格局演变和未来趋势发展,2020.03.18)

(苏州欣荣博尔特)

爱康医疗在年报中多次强调自己是一家研发驱动的公司。

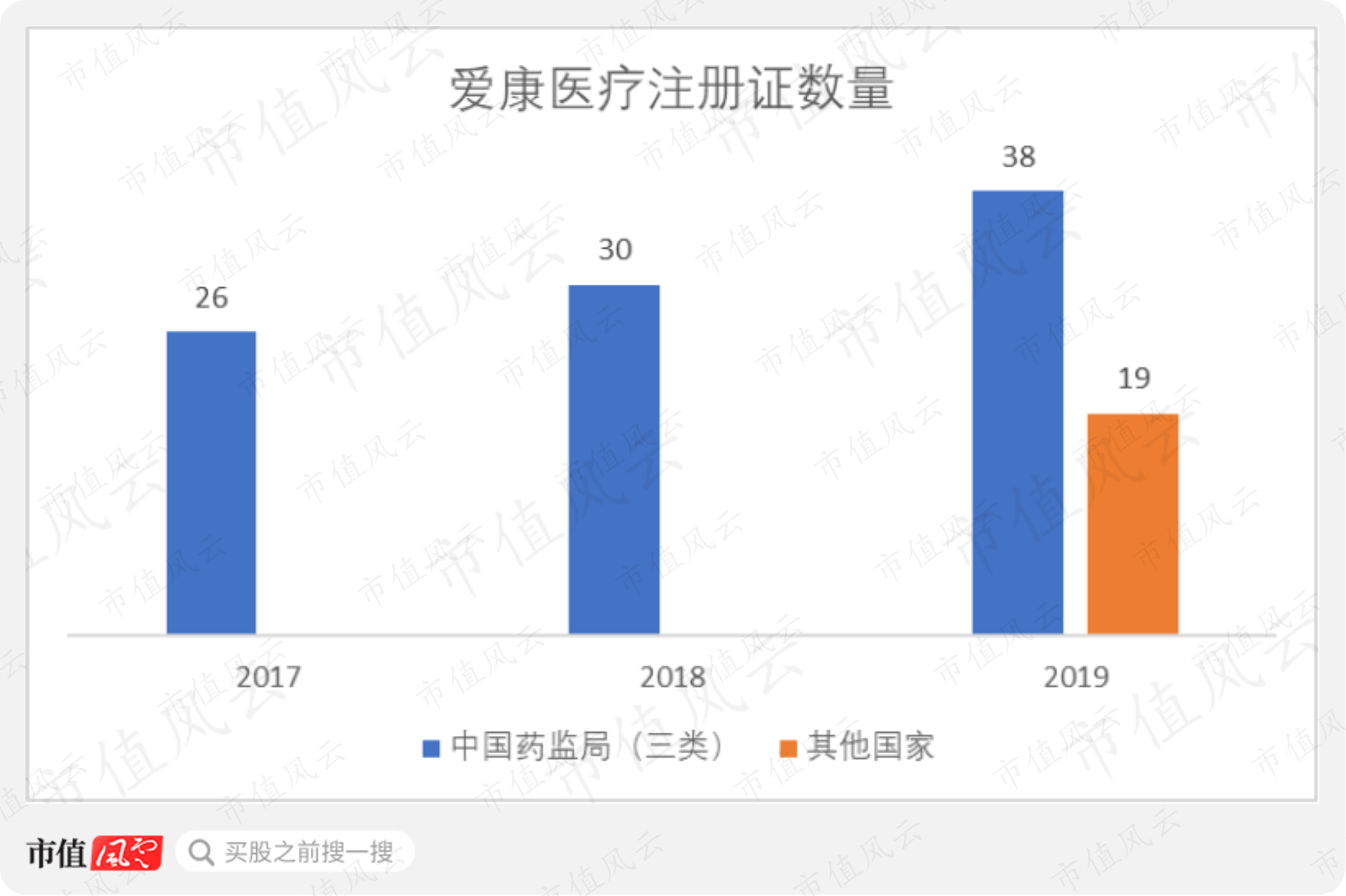

截至2019年底,公司共有三类注册证38个,其他国家和地区的相关认证19个。三类注册证数量逐年提高,在其他国家的注册证则由于收购JRI而大幅提高。

全面的认证是公司产品上市销售的保证。

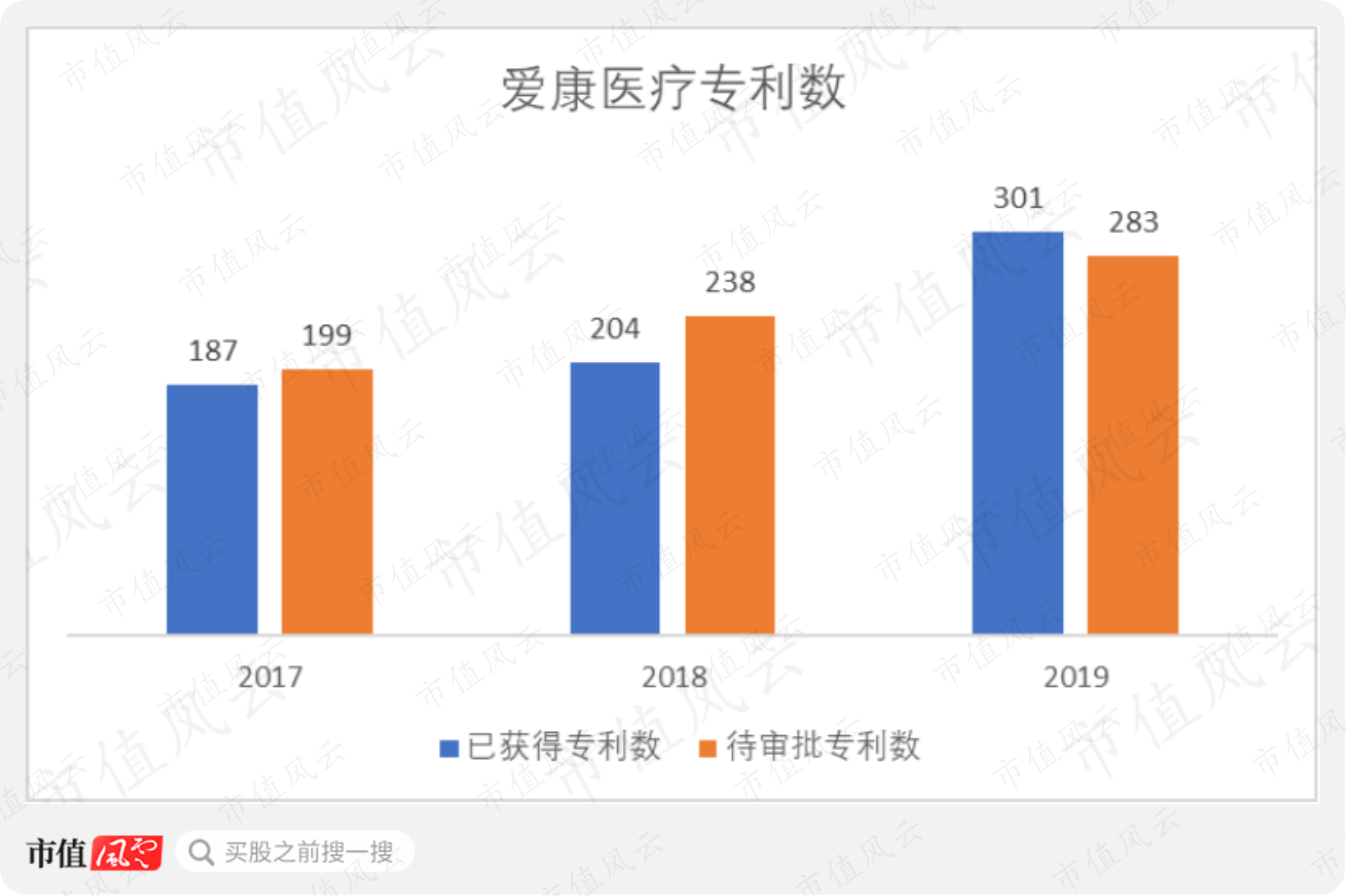

截至2019年底,爱康共有301项专利,另有283项待审批专利。拥有专利数和待审批专利数都逐年上升。

公司专利多数为发明专利和实用新型专利,PCT专利和外观专利数量较少。

截至2018年底,公司的3D打印产品还是中国唯一获得相关注册证的商业化3D打印骨科产品。不过这一纪录在2019年被打破,我们往下看。

五、爱康主要产品一览

下面我们来看看爱康的几项主要产品。

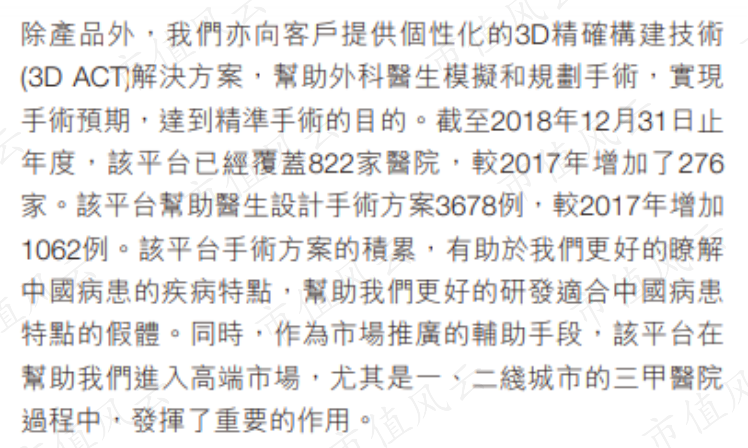

(一)3D打印技术和3D ACT平台

爱康的3D打印技术从2009年开始研发。截至2018年底,公司共有3项3D打印产品三类注册证,分别是:3D打印髋臼杯及补块、3D打印椎间脊柱融合器、3D打印人工椎体。

(爱康医疗的3D ACT钛合金骨小梁多孔髋臼杯)

此外,爱康医疗还拥有3D ACT技术平台,为医院提供系统的手术解决方案。

3D ACT平台的主要服务内容包括:

(1)扫描获取患者影像数据,重建并打印3D骨骼模型;

(2)手术前的方案规划;

(3)3D打印定制化手术截骨导板;

(4)金属3D打印内置入物;

(5)病例收集,术后随访。

这样的系统性方案有助于加深爱康医疗和医院、患者之间的联系,同时3D ACT平台积累的病例也可以成为市场推广的手段。

(爱康医疗的3D打印合作中心)

另外一个该领域的重要玩家是嘉思特华剑,后者自主研发的3D打印髋关节植入物于2019年7月通过了国家药监局(NMPA)审批,获得注册证。

(来源:和达资本,【和达产业观察】骨科3D打印植入物行业研究,2019.12.10)

上海的昕健医疗也是一家专注于3D打印医疗器械的公司,而且其产品涵盖了3D打印软件、3D打印机、3D打印产品及服务。

不过,昕健医疗的3D打印相关注册证都是一类和二类,其三类注册证尚未进入临床研究阶段。而只有获得三类注册证的医疗器械才可以被植入人体。

(来源:和达资本,【和达产业观察】骨科3D打印植入物行业研究,2019.12.10)

(二)新型铰链膝

新型铰链膝(AHK)是爱康医疗2019年推出的一款膝关节产品,也是国内首个通过临床试验批准上市的铰链膝系统。

该产品适用于复杂的膝关节置换手术。

(AHK膝关节假体)

新型铰链膝的推出,是公司2019年膝关节置换植入物收入大增58.3%的主要原因。

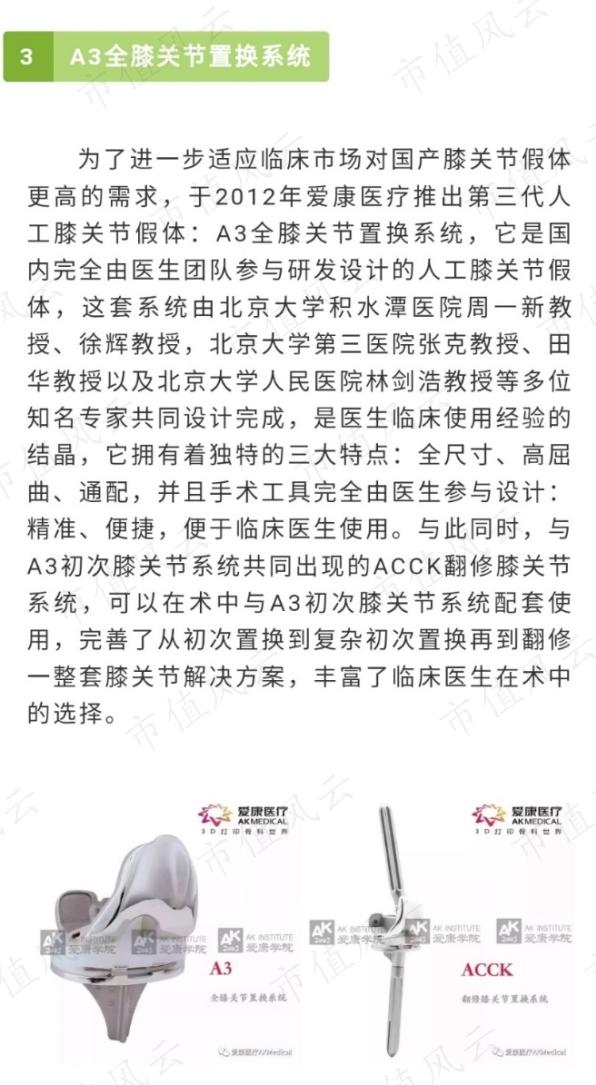

(三)A3全膝关节获得美国FDA认证

爱康的A3初次膝关节系统于2012年推出,是公司的第三代人工膝关节假体。同年,爱康医疗推出了ACCK翻修膝关节系统。两者合起来称为A3全膝关节系统。

(来源:爱康医疗微信公众号)

2018年,A3全膝关节系统获得美国FDA认证,是首个获此认证的中国国产关节假体。

![]()

综合来说,爱康医疗是中国髋膝关节和3D打印关节领域研发实力最强的公司。

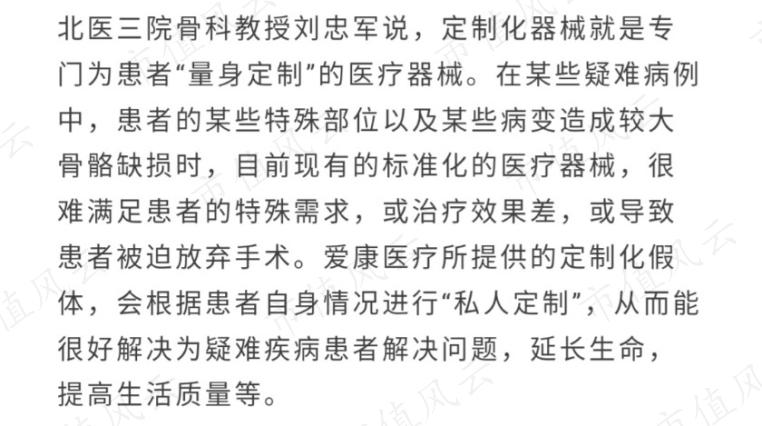

近两年来,带量采购是医药行业绕不开的一个话题。在这一政策下,只有创新性强的产品才能获得足够的溢价能力。

爱康医疗的多个独家商业化骨科产品,有利于公司在带量采购中获得相对优势。

而3D打印定制产品,则是为患者“量身定制”的医疗器械,更有助于公司获得溢价。

(来源:爱康医疗微信公众号)

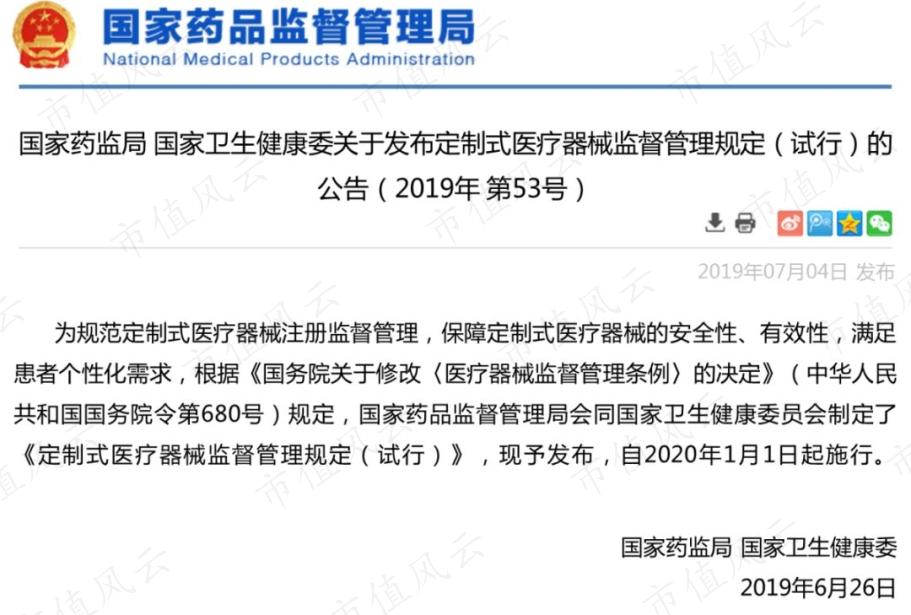

此外,国家药监局制定的《定制式医疗器械监督管理规定》将于2020年1月开始实施,行业的规范化有利于头部企业。

(来源:国家药监局网站)

六、增长和销售网络

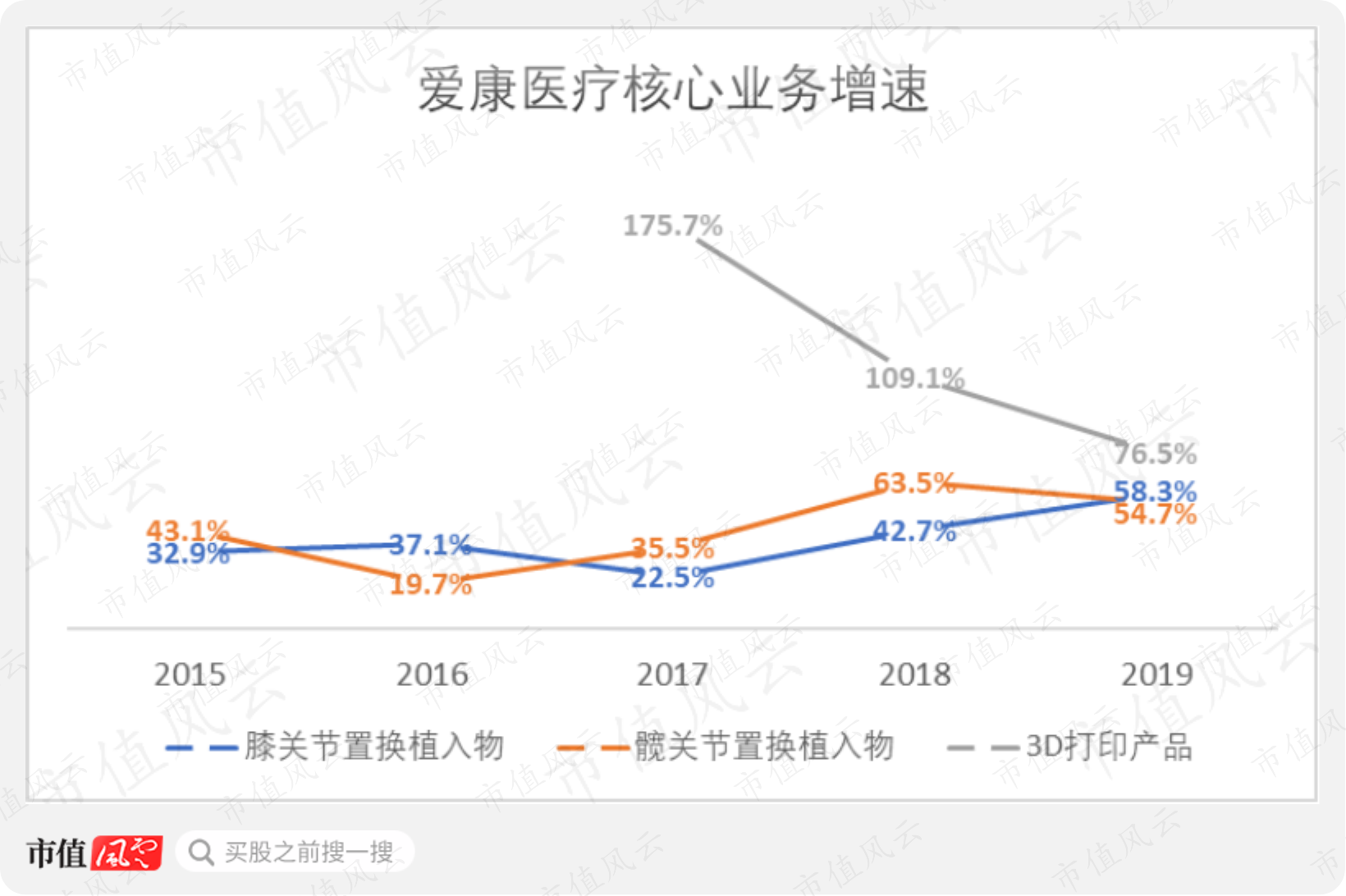

2019年,爱康医疗的膝关节置换植入物收入增长了58.3%,髋关节置换植入物收入增长了54.7%。2014-2019年,两项收入的CAGR分别为38.2%、42.5%,髋关节业务增速稍快。

公司于2015年开始推出3D打印产品业务,次年增速高达1044.4%。2015-2019年,3D打印产品收入的CAGR为228.5%,远快于同期公司整体收入增长。

销售对医药公司来说也是重要的一环。截至2019年底,爱康医疗的销售网络共覆盖超过6000家医院,其中三级医院1720家(注:包括三甲和三乙)。

2017-2019年,粗略计算覆盖医院数的CAGR为27.1%,覆盖三级医院数的CAGR为23.7%。

公司的销售网络明显开始向一二级医院下沉。

另外,截至2019年底公司的3D ACT覆盖医院数量达到964家,全年共设计手术方案4741个。2017-2019年,两项数据的CAGR分别为32.9%、34.6%。

3D ACT覆盖医院数量增速更快,侧面说明3D打印产品对公司增长的贡献在增加。

(举办爱康学院培训活动也是公司扩大销售网络的举动)

七、盈利能力

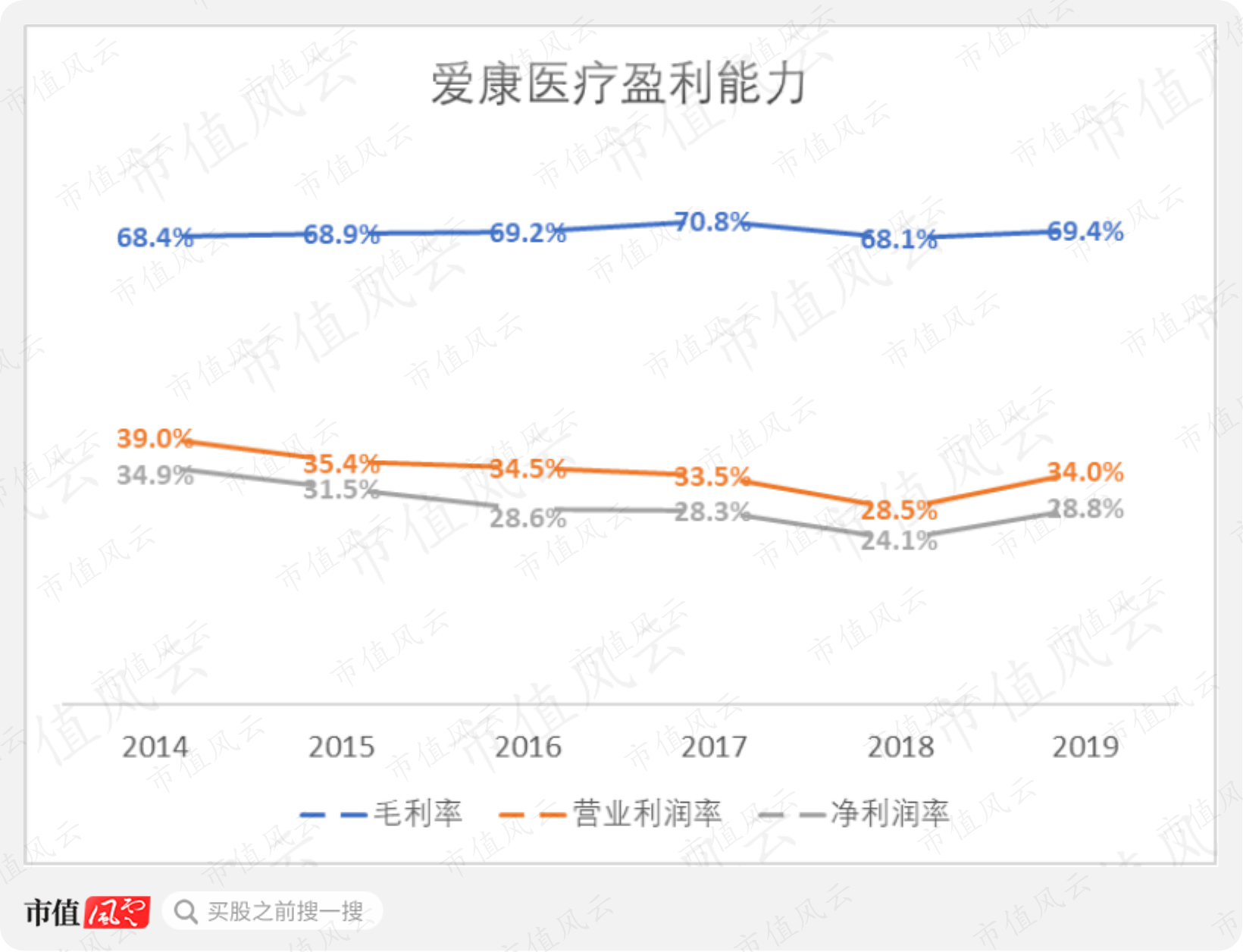

2019年,爱康医疗的毛利率、营业利润率、净利润率分别为69.4%、34.0%、28.8%,同比都有提高。

其中,毛利率的提高与高毛利产品的销售占比增加有关。

2018年,爱康的毛利率为68.1%,同比下降2.7个百分点,与当年公司收购的JRI毛利率较低有关。

![]()

(3D打印的髋臼垫片是高毛利产品之一)

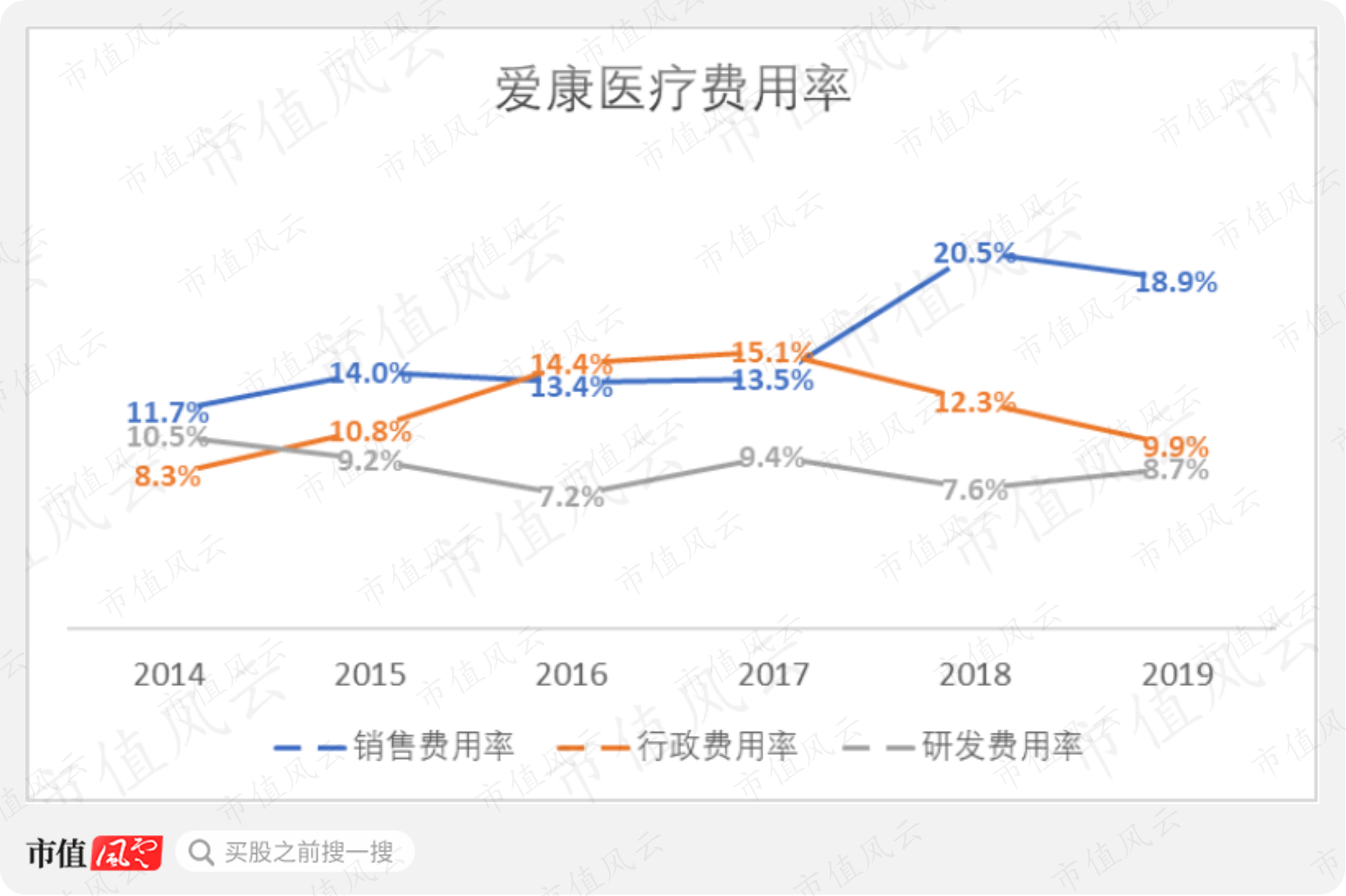

2019年,爱康医疗的销售费用率、行政费用率和研发费用率分别为18.9%、9.9%、8.7%。三者合计37.6%,同比下降了2.8个百分点。

其中,研发费用率的同比提高了1.1个百分点,研发投入的力度在加大。

2018年,三项费用率合计为40.4%,比2017年提高了2.4个百分点。

其中,销售费用率提高了7.0个百分点,主要由收购JRI导致。

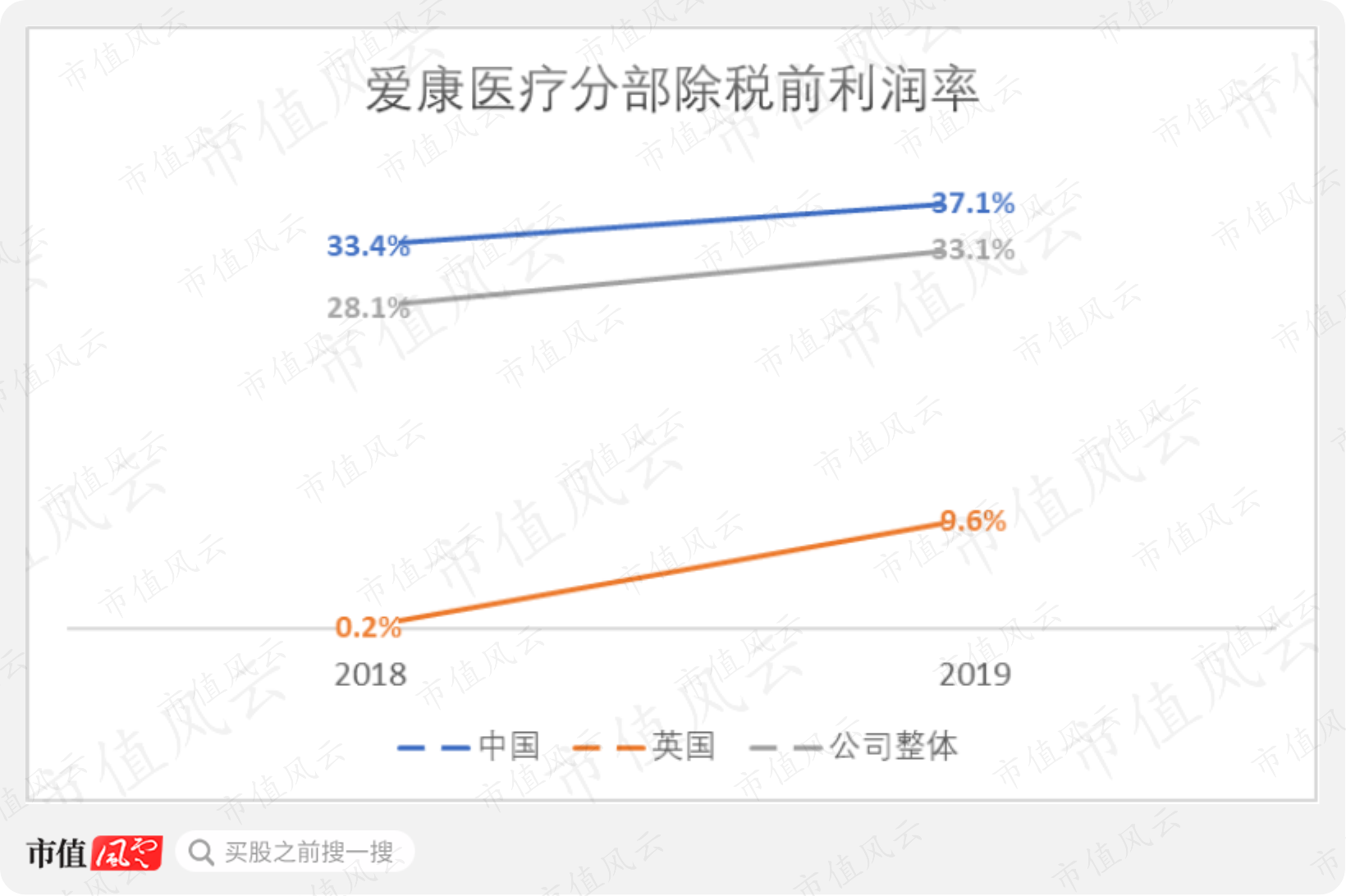

为了更好地衡量英国业务对公司盈利的影响,我们来看看分地区的数据。

2018年,爱康医疗英国业务的除税前利润率仅为0.2%,中国业务为33.4%(注:均为公司整体层面对销前数据)。2019年,两者分别为37.1%、9.6%,同比分别提高了3.7个、9.4个百分点。

英国业务确实对公司的盈利能力形成了拖累,不过其改善的势头还不错。

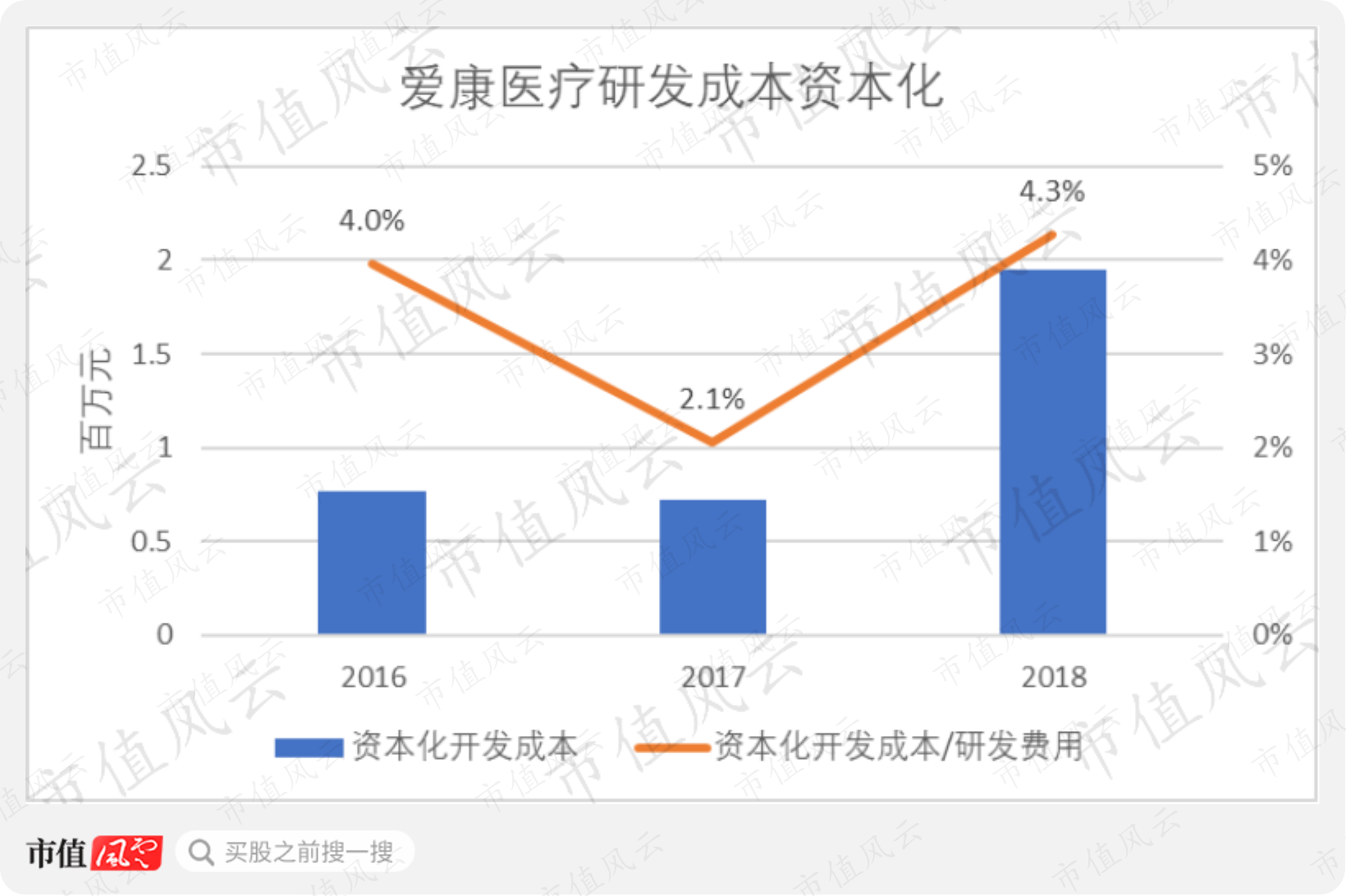

2018年,爱康医疗的研发费用为4560万元,资本化的研发开支为195万元,资本化率4.3%,比2017年上升了2.2个百分点,不过总体研发成本资本化率较低。

公司暂时没有披露2019年资本化的研发开支金额。

下面,风云君将逐一对财务上关心的要点进行分析。想要直接看结论的同学可以跳到最后。

八、其他财务分析

(一)应收账款质量

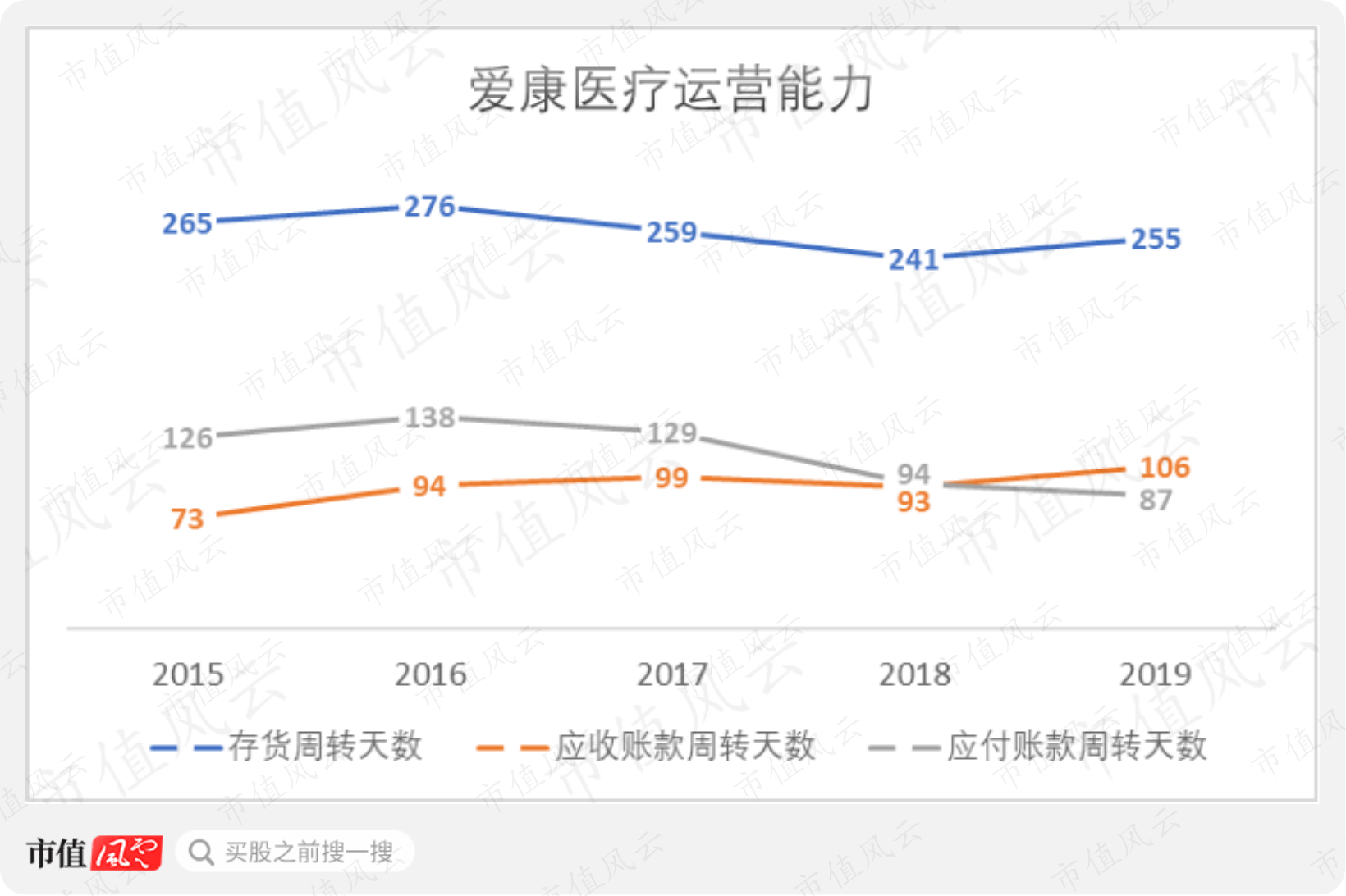

2019年,爱康医疗的存货周转天数为255天,应收账款周转天数为106天,应付账款周转天数为87天。

与2018年相比,三者同比分别变长了14天,变长了13天,变短了7天,使得现金循环周期被拉长了34天,现金运用效率有所下降。

2015年以来,存货周转天数略有下降,应收账款周转天数则有上升。

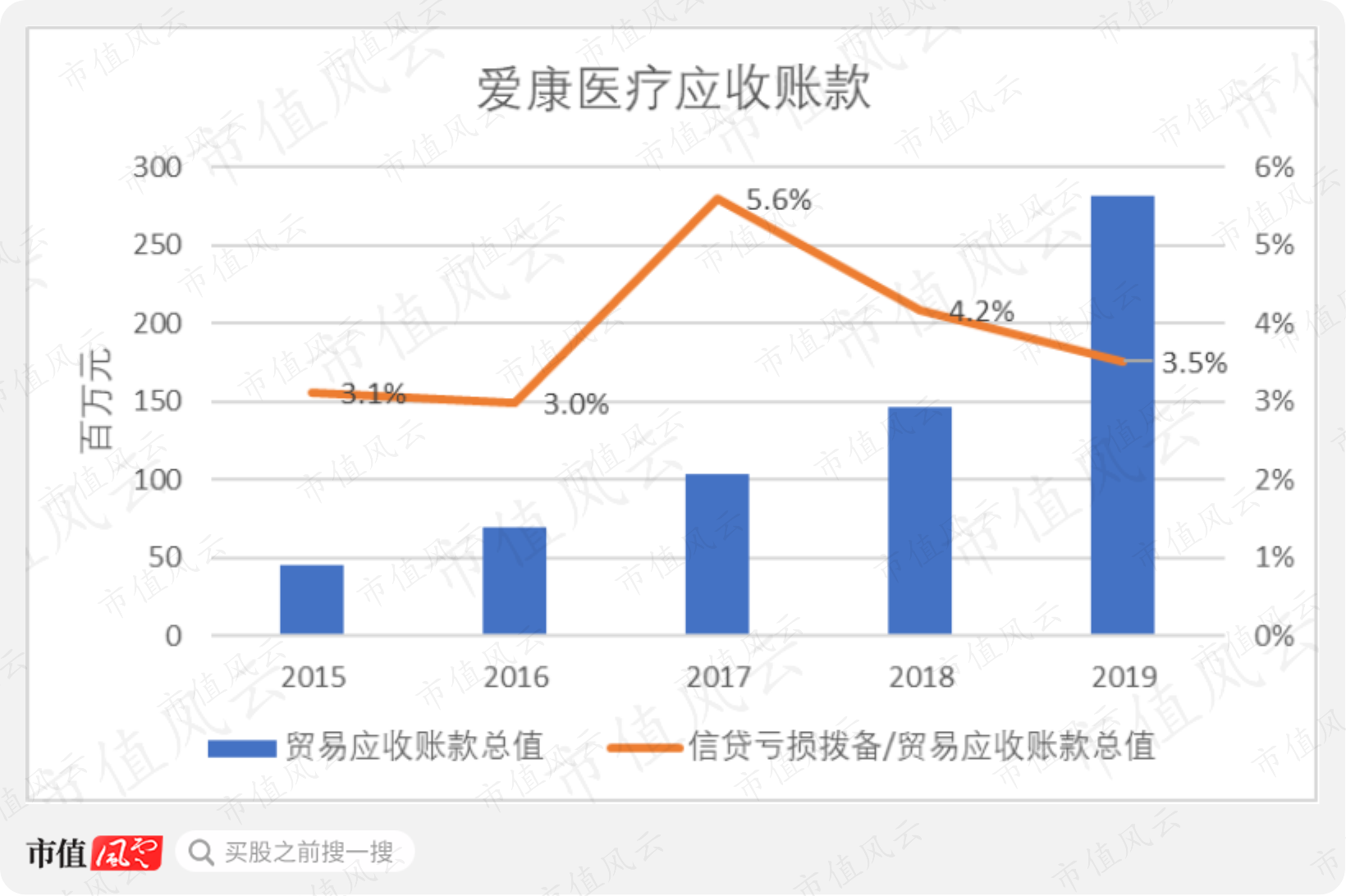

截至2019年底,公司的应收账款及票据金额为3.56亿元,总资产达到14.82亿元。应收账款及票据的占比达到24.0%。

风云君对公司的应收账款质量进行一番分析。

截至2019年底,爱康医疗的贸易应收账款总值为2.82亿元,信贷损失拨备为988万元,拨备占贸易应收款总值的比例为3.5%,近三年来呈下降趋势。

拨备的比例一般根据所在地区和应收账款账龄而有所不同。

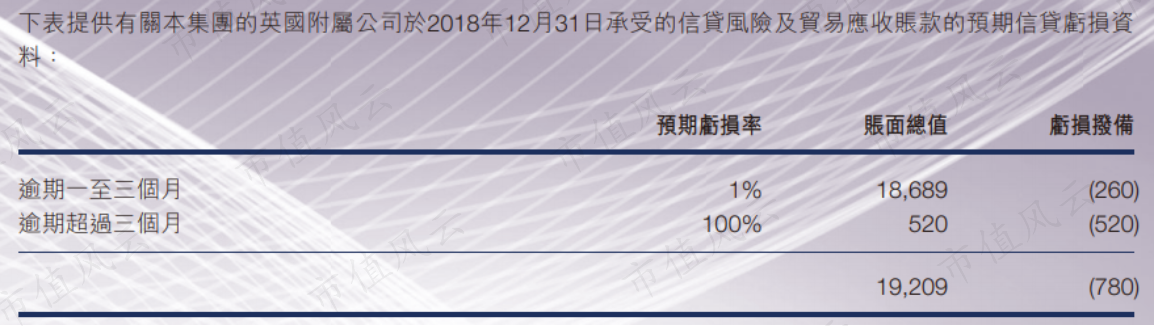

比如说,爱康医疗设定中国附属公司逾期超过1年的应收账款预期损失率为19%,逾期1-12个月的预期损失率为5%;英国附属公司逾期超过三个月的应收账款预期损失率则是100%,逾期1-3个月的预期损失率为1%。

(来源:2018年年报)

爱康医疗的应收账款主要分布在中国附属公司。

由于2019年的年报尚未发布,我们来看看2018年的数据。

截至2018年底,爱康医疗的贸易应收款总值为1.46亿元,其中中国附属公司的应收账款为1.25亿元,占比85.2%。

(常州天衍医疗是主要的附属公司之一)

为了衡量坏账准备的计提是否充足,我们来跟春立医疗比比看。

春立医疗在2018年底共有应收账款账面余额8266万元,坏账准备为1257万元,坏账准备占应收账款账面余额的比例为15.2%。这一比例大幅高于爱康的4.2%。

分账龄看,两家公司1年以内应收账款的预期损失率都是5%。

(来源:春立医疗2018年年报)

1年以上部分,爱康的预期损失率为19%;春立则又细分为1-2年、2-3年、3年以上,预期损失率分别为15%、50%、100%。

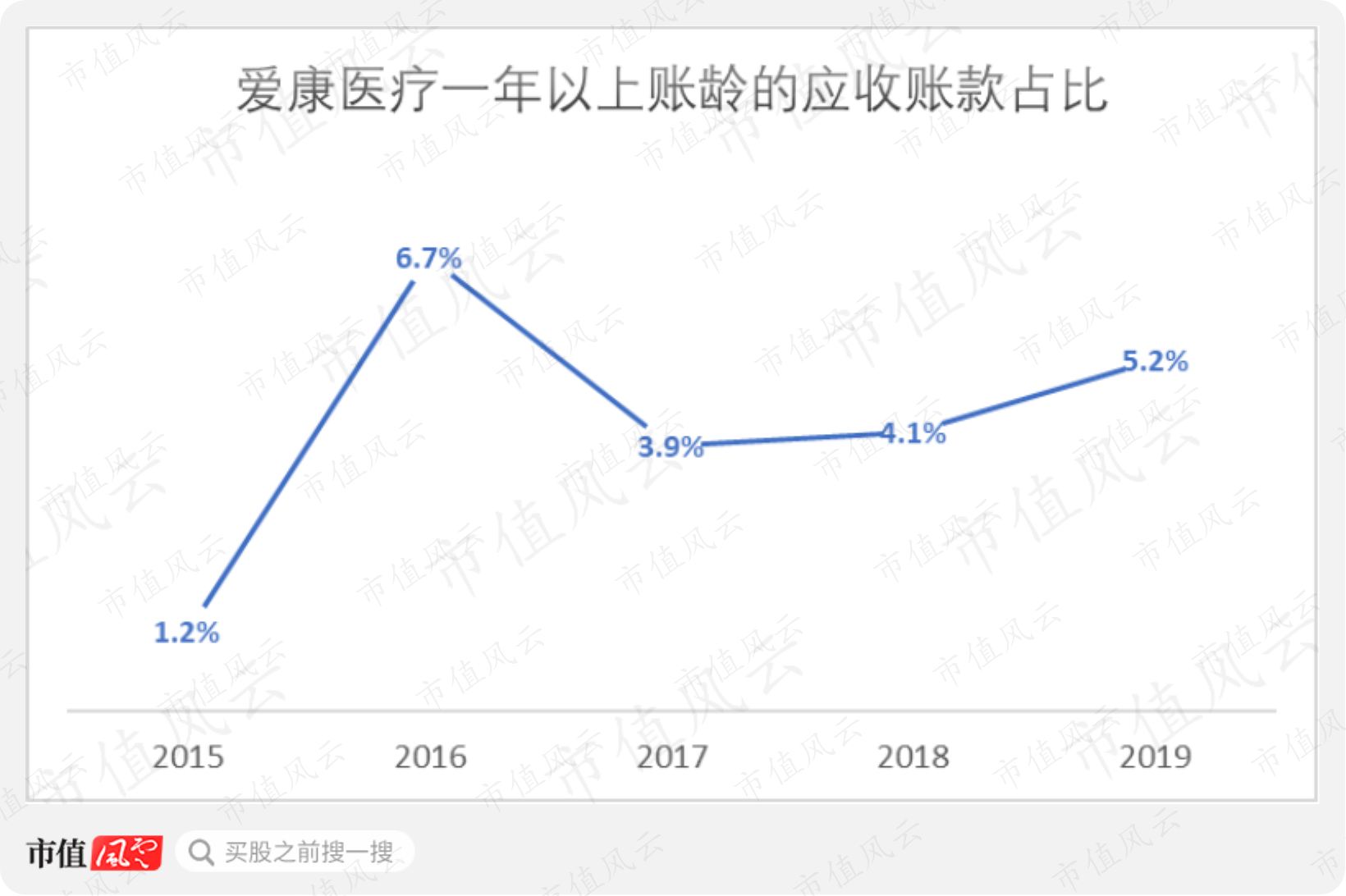

虽然两家公司的政策并不一样,不过一年以上账龄的应收账款只占爱康医疗应收账款总额的4.1%(注:2018年底),占春立医疗的应收账款总额却达到22.2%。

爱康的应收账款账龄结构更好。

近五年来,爱康医疗一年以上账龄的应收账款占比在5%上下。

另外,2019年爱康的信贷损失拨备占总收入的比例为1.1%,近五年来呈上升趋势,不过占比仍然较小。

总的来说,爱康医疗的应收账款质量较好,亏损拨备政策比较合理,拨备对利润率的影响不大。

(二)现金流表现优秀

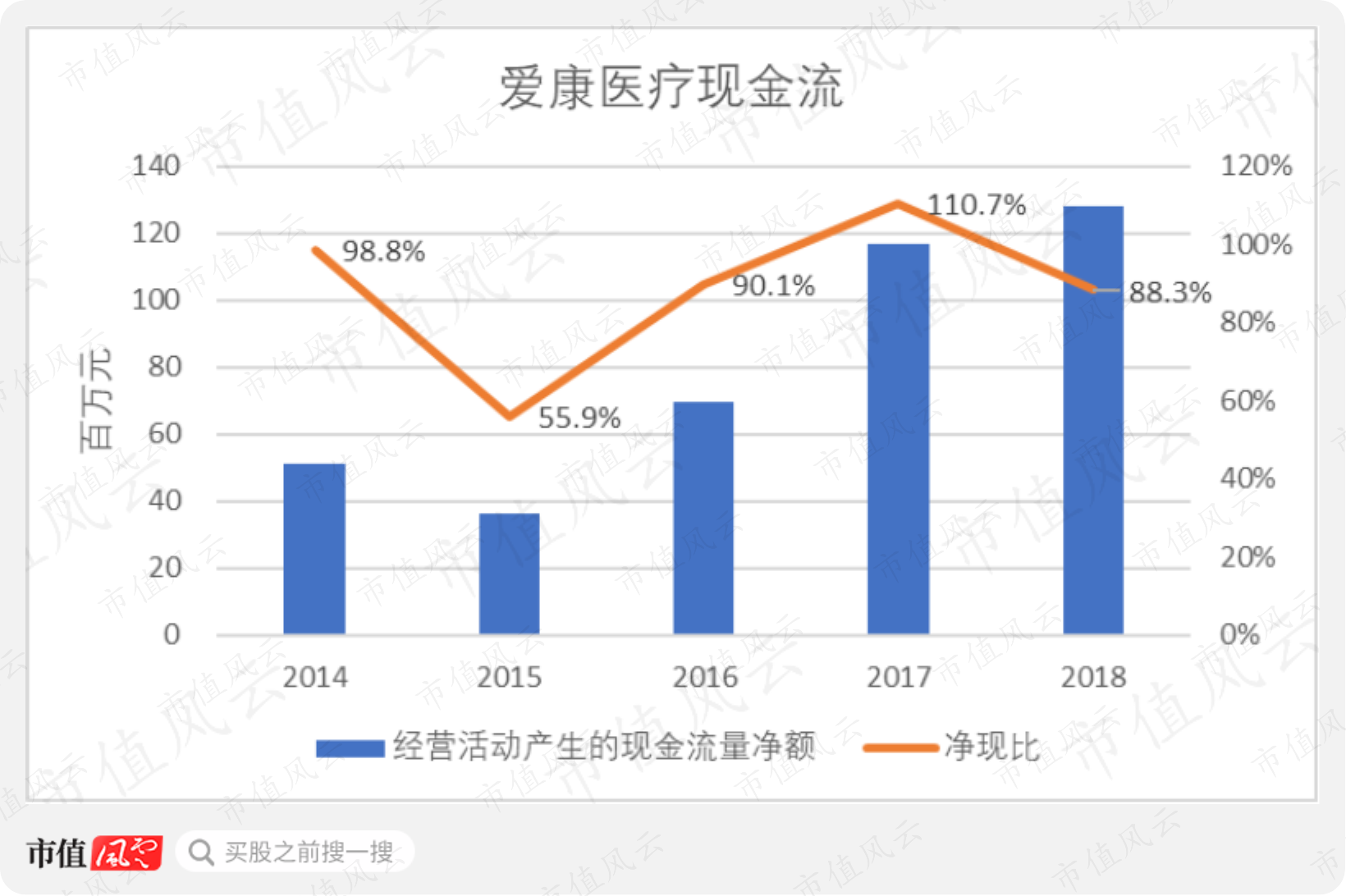

由于2019年的现金流量表尚未披露,风云君在这里只评论2014-2018年的现金流状况。

2018年,爱康医疗的经营活动净现金流为1.28亿元,净现比为88.3%。2016-2018年的净现比始终在100%左右,公司盈利质量较好。

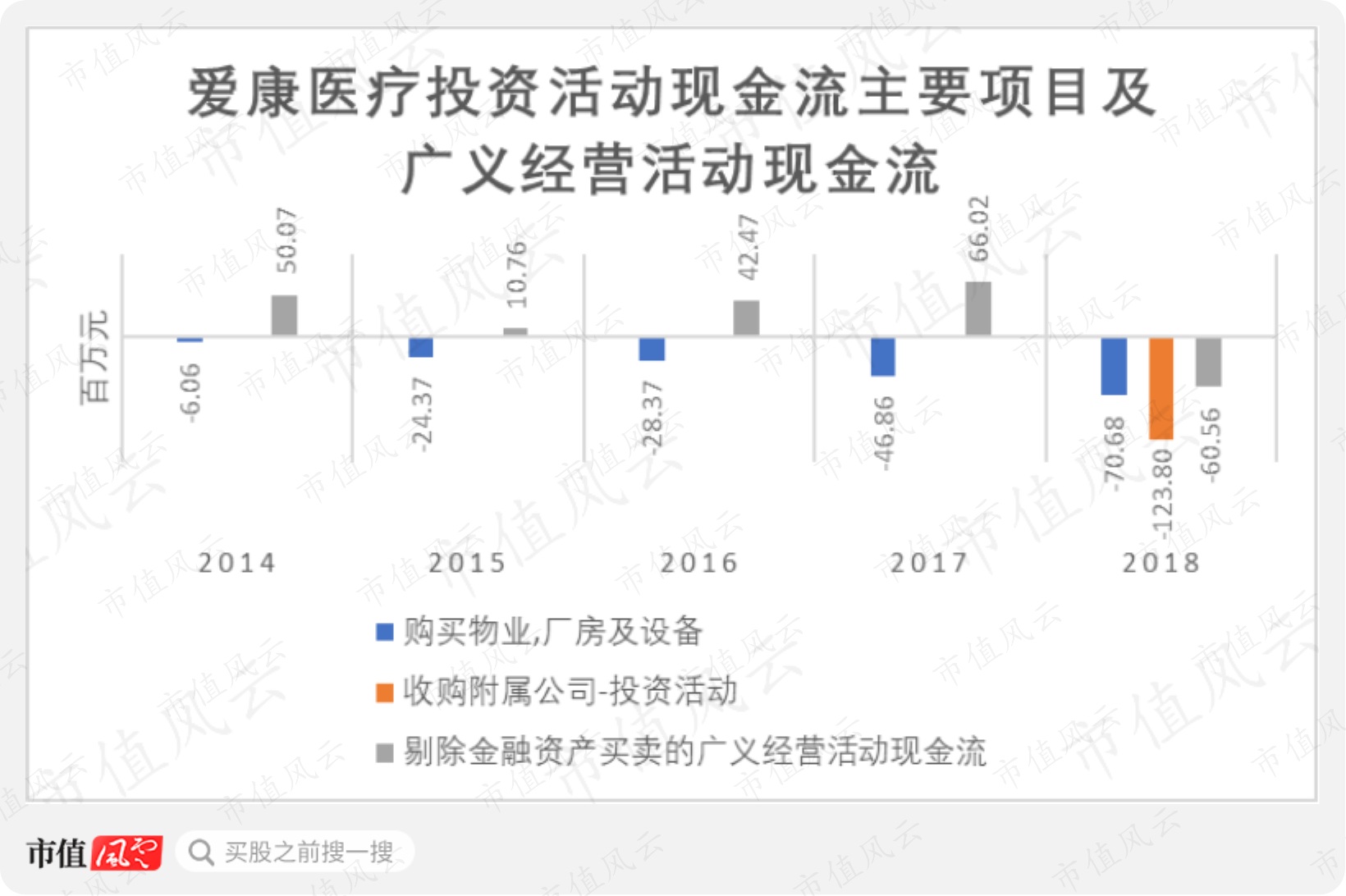

2018年,公司购买物业、厂房及设备的支出达到7068万元,这一项支出近年来不断增长,与公司的业务规模相匹配。

近年来的资本开支主要用于常州天衍的厂房建设,以及购买用于生产和研发的设备、仪器和软件。常州天衍目前已经形成生产能力。

(来源:爱康医疗微信公众号)

投资活动中另一个主要项目是收购附属公司。2018年这一项的支出金额达到了1.24亿元,与收购英国的骨科医疗器械公司JRI有关,这也使得当年剔除金融资产买卖的广义经营活动现金流为-6056万元。

在这之前的2014-2017年,公司每年剔除金融资产买卖的广义经营活动现金流都为正数,其中2017年达到了6602万元。

爱康医疗具备持续造血能力。

2019年,公司没有进行重大收购及出售。

(来源:2019年业绩公告)

(三)负债率很低

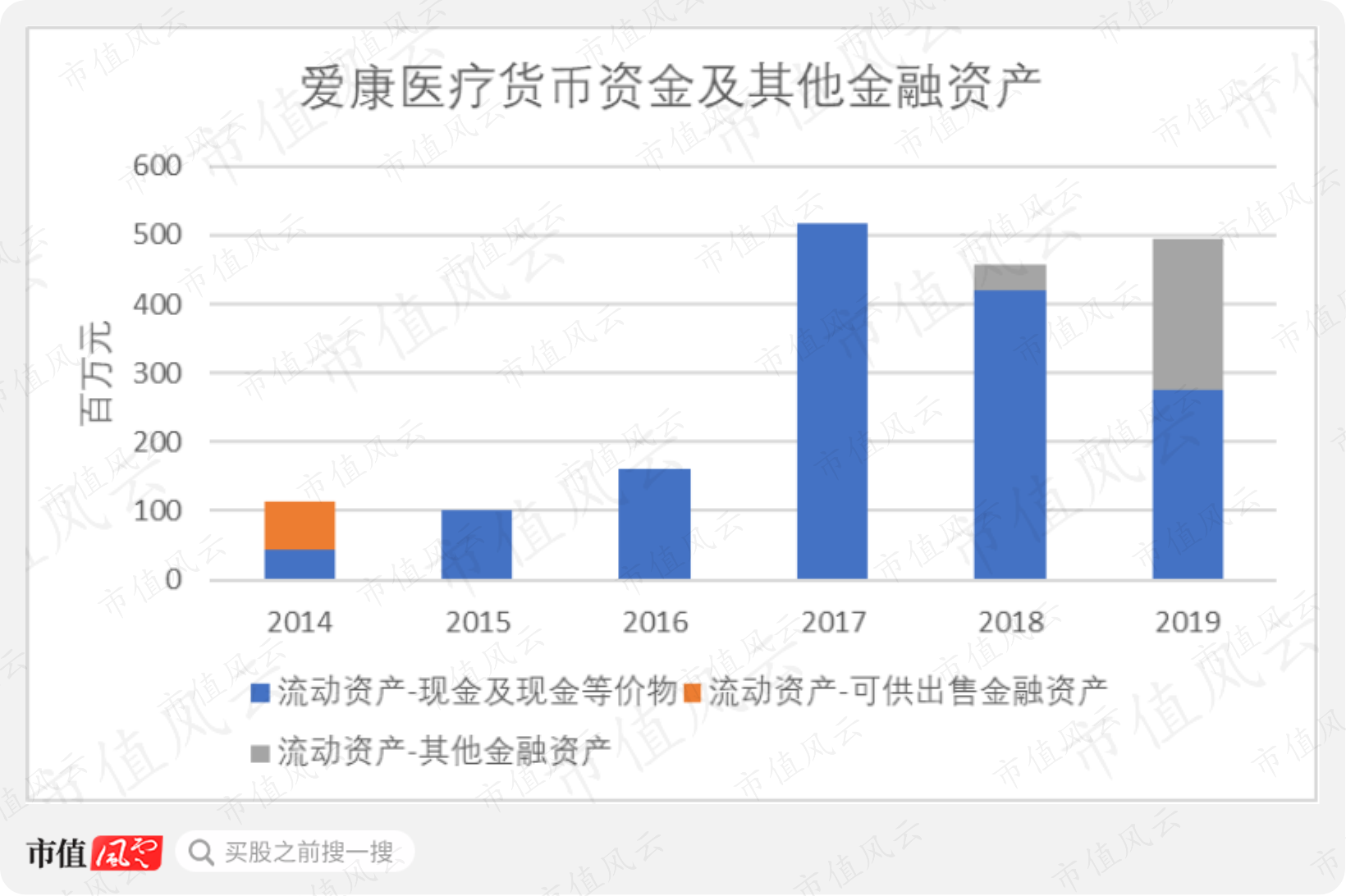

截至2019年末,爱康医疗的短期借款为170万元,没有长期借款。

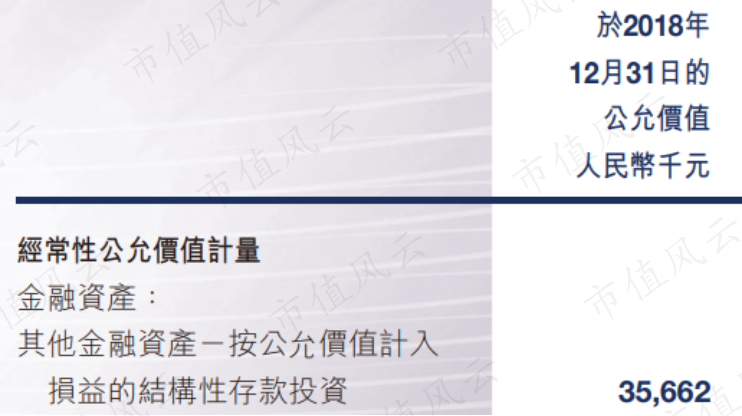

同时,公司拥有现金及现金等价物2.77亿元,其他金融资产2.17亿元。而截至2018年底,这两项的金额分别为4.21亿元、3566万元。

2018年年报中披露的其他金融资产均为结构性存款投资,2019年年报暂未披露。

结构性存款属于按公允价值计入损益的金融资产。

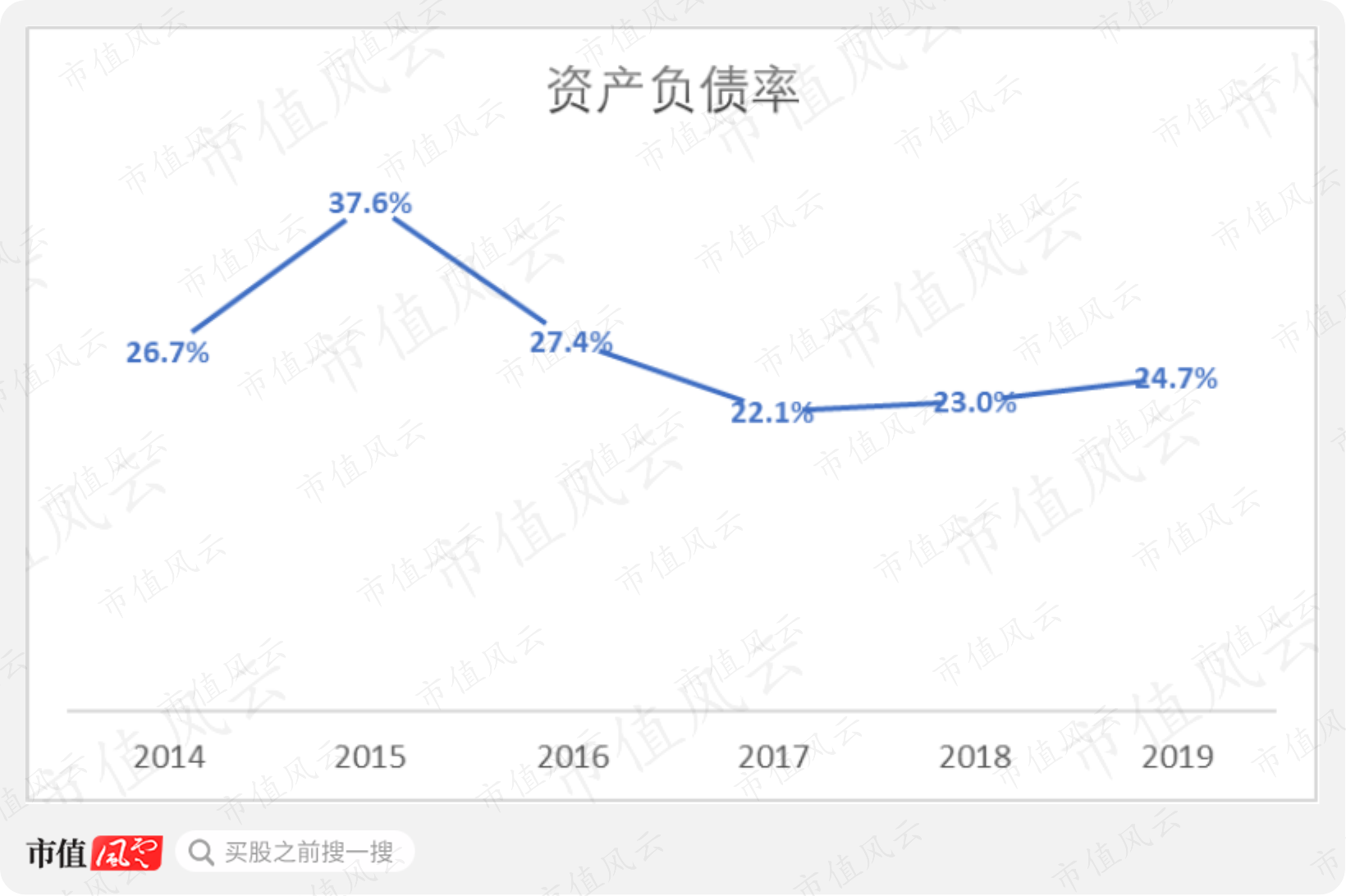

总的来说,公司没有偿债压力。

2019年末,爱康医疗的资产负债率为24.7%。负债水平非常低。

(四)募资超过股东回报,但持续派息很可贵

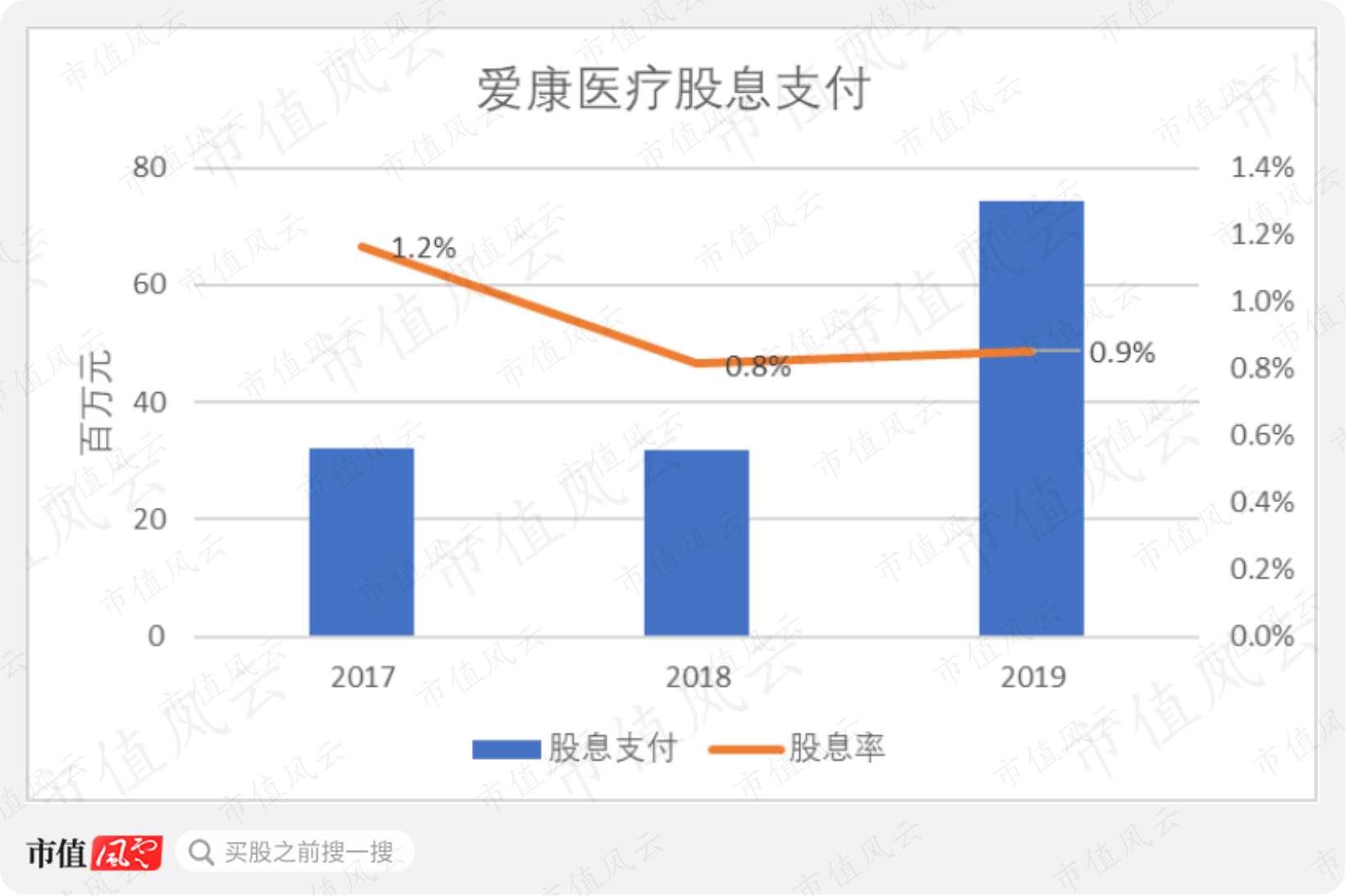

爱康医疗自2017年上市以来,每年都支付股息。其中2017、2018年,公司分别支付股息3201万、3191万元,按年末收盘价计算的股息率分别为1.2%、0.8%。

2019年,公司建议派发末期股息7432万元,同比增长133%,股息率为0.9%。

不过,同时期爱康医疗通过发行股份筹集了更多资金。公司目前的股东回报仍以业绩驱动的股价上涨为主。

九、结尾

爱康医疗是中国骨关节领域市场份额第一的中国公司。

公司收入近六年来的CAGR超过40%,其中2019年增速超过50%。

这一方面得益于公司对外收购了英国的JRI,海外业务对2019年收入贡献超过一成。

另一方面,强大的研发能力使得爱康医疗成为骨关节、3D打印关节领域拥有中国药监局三类注册证最多的公司。全面的注册证保证了公司产品的上市销售。

公司每年的研发投入占比在8%左右,研发开支资本化率较低。

财务方面,爱康医疗的表现比较优秀。其中:

应收账款预期损失率与可比公司差别不大,拨备对利润率的影响较小;

公司的现金流非常优秀,具备持续造血的能力;

同时公司的负债率非常低;

虽然上市以来募集资金超过股东回报,但公司坚持每年派息。

就在这篇文章完成的时候,爱康医疗发公告称收购了美敦力(MDT.N)旗下的北京理贝尔生物工程研究所有限公司(注:简称北京理贝尔)。

(理贝尔是美敦力康辉的子公司)

收购的总代价为4020万美元,合人民币2.85亿元,比北京理贝尔1.87亿元的净资产溢价约9900万元。

北京理贝尔是一家在脊柱和创伤领域拥有完善产品线的骨科医疗器械公司,收购可以进一步丰富爱康在骨科关节领域的布局。

2019年,北京理贝尔的收入为8583万元,同比减少38.7%,约为爱康医疗同期收入的9.3%;除税前利润率为15.0%,低于爱康医疗的34.7%。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复