会员

会员 下载APP

下载APP

一、上游硅料价格起飞,持续侵蚀利润

提及光伏,自然绕不开$隆基绿能(601012.SH)$(曾用名隆基股份)。

距离风云君上次覆盖也已过3年,回头看,行业一日千里,早已今非昔比。

当然,股价也是一日千里:在风云君的独立研报之后,股价最高时大概涨了8倍。

2012年4月,公司在上交所主板挂牌上市,IPO市值约60亿元,当时主营业务是研发、生产和销售单晶硅棒和单晶硅片。

如今,公司市值约3500亿元,最高逾5000亿元,业务覆盖光伏产业链的多个环节,并且是硅片和组件的双料龙头。

光伏上市企业内,市值仅次于隆基绿能的是$通威股份(600438.SH)$,后者是光伏产业链上游硅料环节的龙头。

比起深耕光伏行业20多年的隆基绿能,通威股份涉足该行业的时间更晚。

通威股份以饲料业务起家,直到2016年才通过收购进入硅料领域,而其业绩和市值的迅速崛起,极大受益于光伏行业近年来“拥硅为王”的现状。

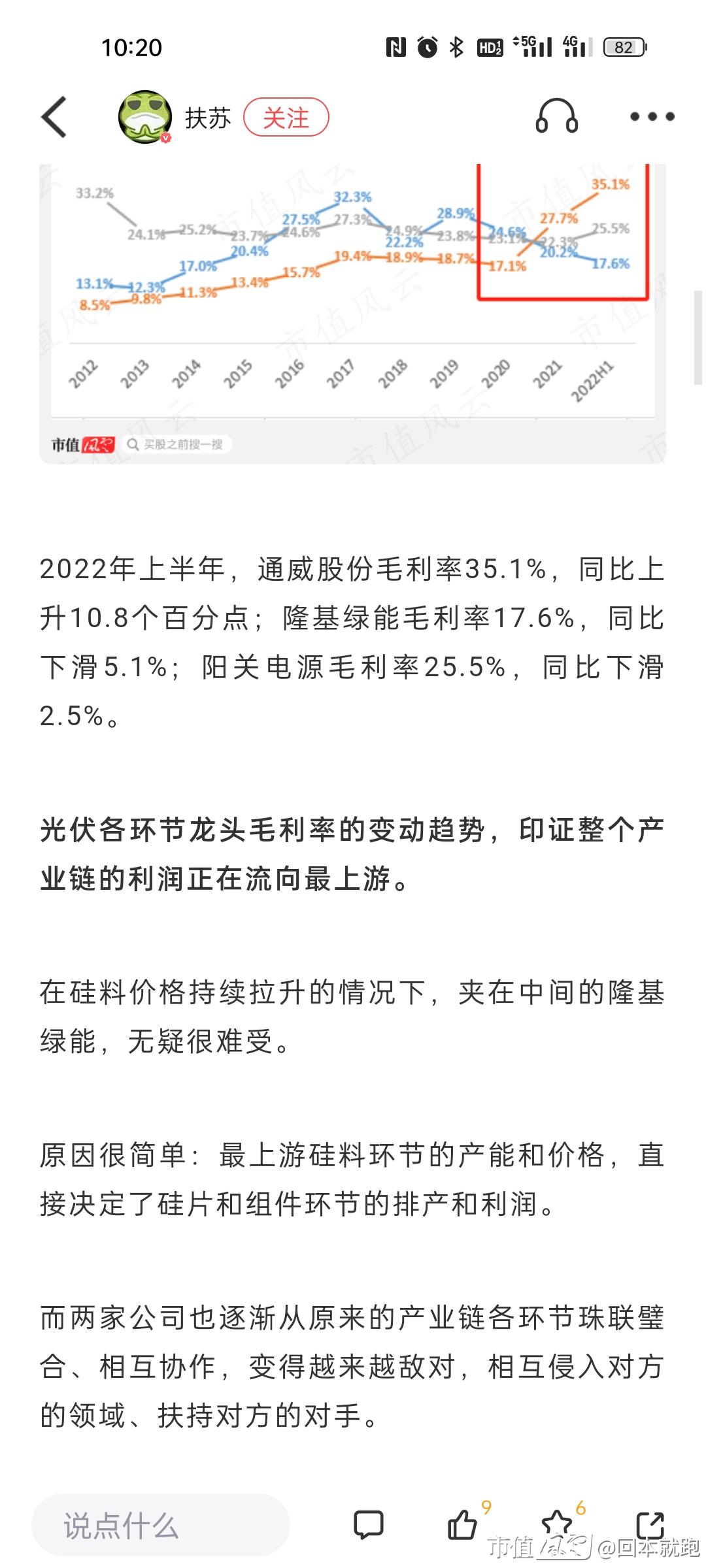

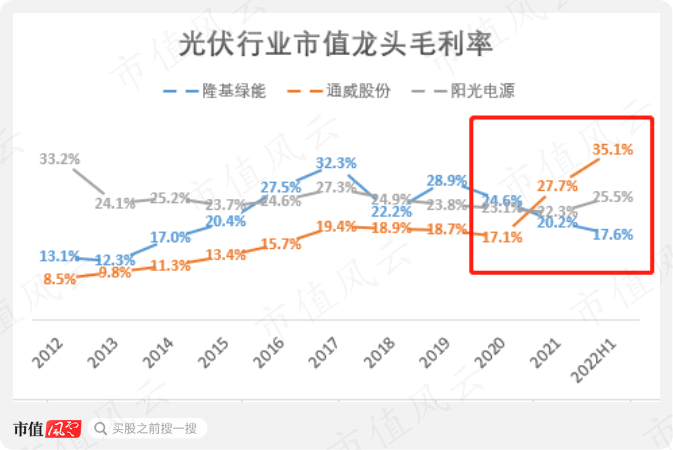

尤其是2021年以来,通威股份毛利率明显飙升。

同期,作为硅片和组件端代表的隆基绿能的毛利率持续回落,与上游的通威股份形成鲜明对比。更下游的逆变器龙头$阳光电源(300274.SZ)$的毛利率则较为平稳。

2022年上半年,通威股份毛利率35.1%,同比上升10.8个百分点;隆基绿能毛利率17.6%,同比下滑5.1%;阳光电源毛利率25.5%,同比下滑2.5%。

光伏各环节龙头毛利率的变动趋势,印证整个产业链的利润正在流向最上游。

在硅料价格持续拉升的情况下,夹在中间的隆基绿能,无疑很难受。

原因很简单:最上游硅料环节的产能和价格,直接决定了硅片和组件环节的排产和利润。

而两家公司也逐渐从原来的产业链各环节珠联璧合、相互协作,变得越来越敌对,相互侵入对方的领域、扶持对方的对手。

而逆变器受硅价影响相对较小,且该环节位于产业链末端、更接近终端客户市场,容易通过提价来消化成本压力。

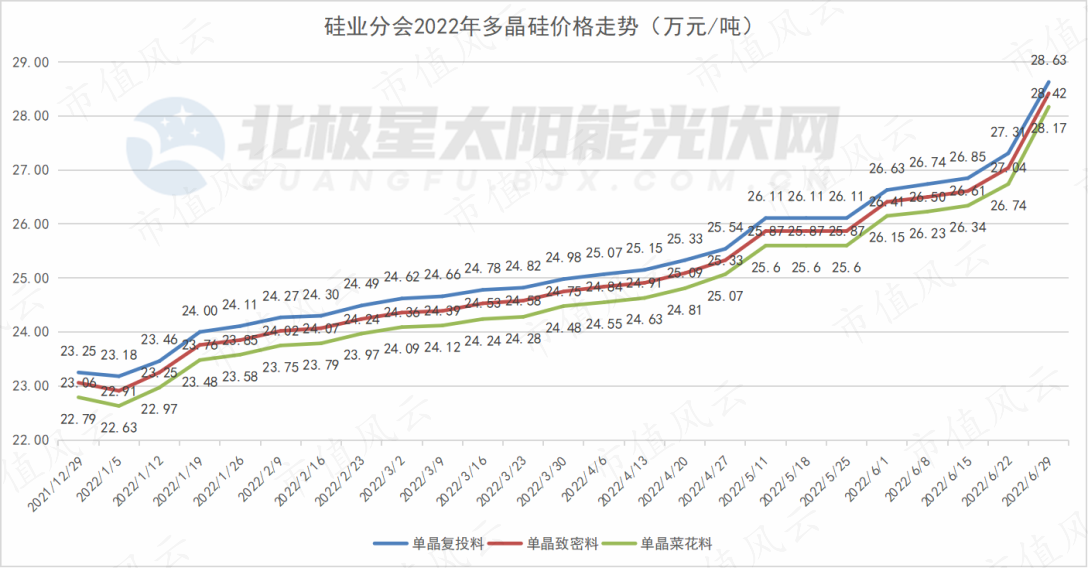

行业数据显示,2022年初至今,多晶硅价格仍在持续上涨。

最新业绩预告显示,2022年前三季度,公司预计营收同比增长54%-56%,至864亿-874亿元;归母净利润同比增长40%-48%,至106亿-112元。预计利润增幅明显低于同期营收增幅,证实其成本端压力不减。

2021年,公司实现归母净利润90.9亿元,归母净利润率同比下滑4.5个百分点,至11.2%。

以业绩预告的营收中位数869亿元和归母净利润中位数109亿元计,公司2022年前三季度的归母净利润率为12.5%,仍低于去年同期。

硅料价格压力也严重影响到了公司的出货和产能利用情况。

截至2021年末,公司单晶硅片和单晶组件的产能分别约70GW和39GW,为业内龙头。

2021年,其单晶硅片和单晶组件的产销率接近100%,但产能利用率均只有70%左右,且均较去年同期下降。

产能利用率下滑,正是因为上游硅料供给紧张,原材料价格大幅上涨,公司不得不因此调整生产计划。

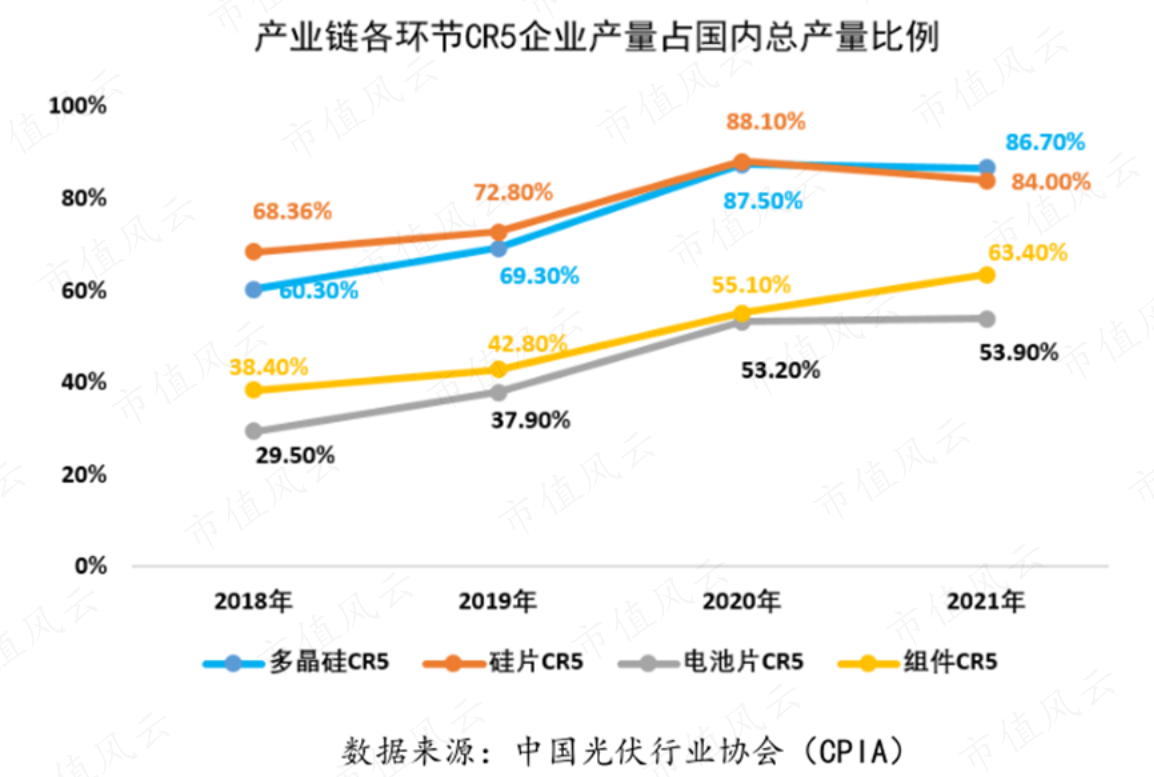

值得一提的是,光伏产业链各环节前五大企业集中度(CR5)于2021年均已超过50%,尤其是上游硅料和硅片环节,CR5更高达80%以上。

当一个行业呈现高集中度时,产业链各环节将进行纵向一体化整合是必然的发展规律。

然而,隆基绿能的一体化进程一直是朝着更下游扩展,从单晶硅棒起步,囊括至硅片、电池和组件乃至光伏电站。

而对于硅料这个“卡脖子”环节,公司始终不愿染指。

在“拥硅为王”的时代,隆基绿能为何唯独放弃了硅料这块“香饽饽”?

了解公司的成长史,或许就能理解它的选择。

二、“光伏茅”成长史

(一)曾准确预见硅价下跌,却没预见大客户破产

公司的前身是2000年成立的“西安新盟电子科技有限公司”,最初业务是开发、制造和销售半导体材料和半导体设备。

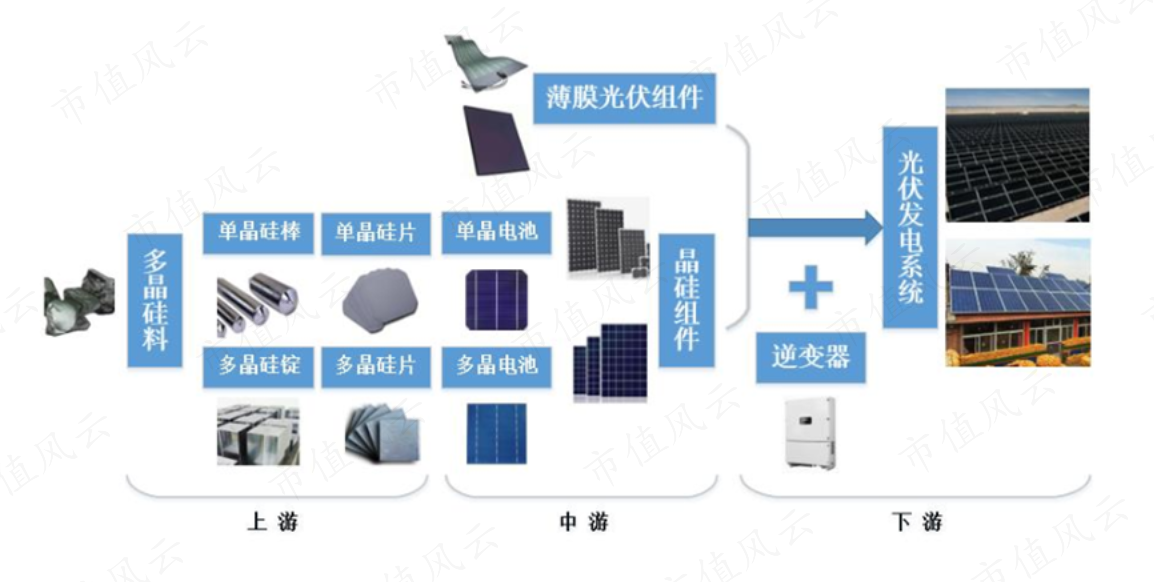

由多晶硅制成的单晶硅片同样是制造半导体的主要原材料。

不同的是,半导体级硅片要求的纯度更高,需达到99.999999999%;光伏行业所用的太阳能级硅片纯度要求略低,仅需达到99.9999%。

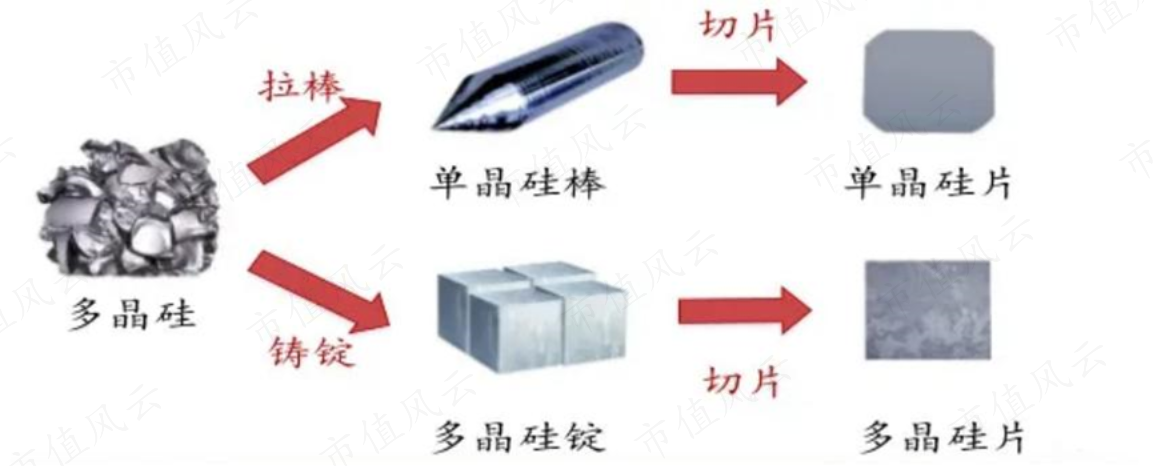

2006年,公司决定将业务从半导体硅片转向光伏硅片。简单来说,公司的业务是从外部购入多晶硅料,加工成为单晶硅棒,再切片成为光伏发电用的单晶硅片。

当时,公司生产出的单晶硅棒大部分供自用,对外销售单晶硅片是核心业务。上市前的2009-2011年,单晶硅片约占公司营收的70%。

公司上市前后,已经历了多轮从“硅料难求,拥硅为王”到“硅料价格持续暴跌”的过山车式周期。

自2004年以来,海外光伏产业快速发展,导致全球硅料供应一度紧缺,多晶硅料价格从40美元/公斤暴涨至2008年超过400美元/公斤。

多晶硅料价格在2008年达到顶点后,随着金融危机的爆发和硅料扩产产能的陆续释放,随后的2009年,价格一度跌至50美元/公斤。

光在2011年,多晶硅料价格就经历了一轮戏剧性的涨跌。一季度,硅料价格又上涨到100美元/公斤的水平;之后,价格持续下跌到四季度的30美元/公斤。

总的来说,多晶硅料价格上涨时十分凶猛,下跌时也十分恐怖,甚至是腰斩再腰斩。多晶硅料的下游环节,如硅片、电池和组件,其价格基本也随着硅料价格而变动。

对此,公司总结道:受多晶硅料价格变动的影响,光伏行业具有“行业波动周期短、波动相对频繁以及波动幅度较大”的特点。

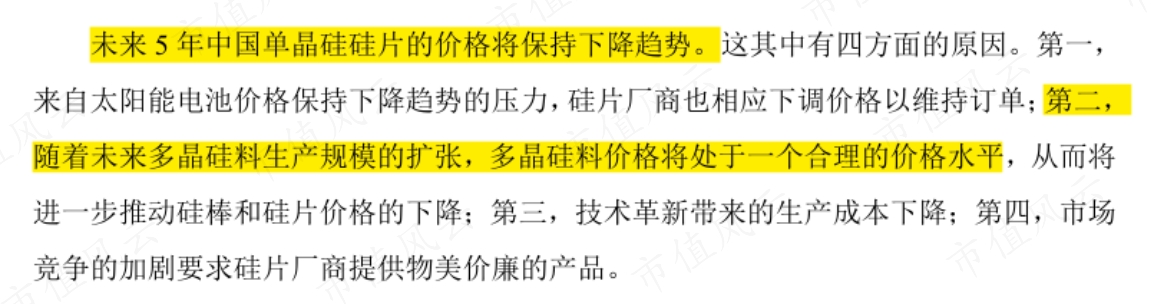

不过,公司在上市前夕笃定:未来5年内,多晶硅料价格暴涨的局面不会再出现了。

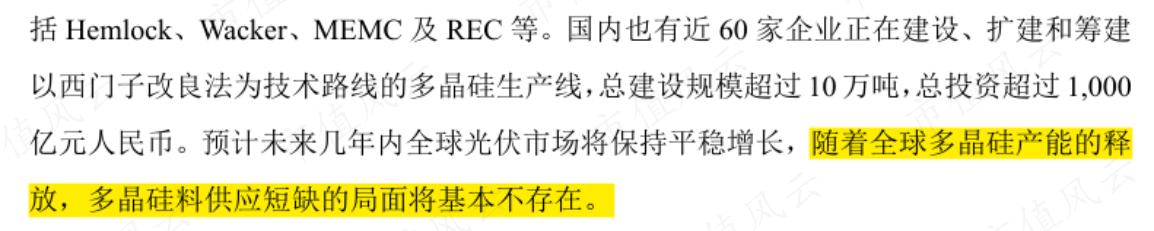

公司在2012年的招股书中表示,“硅料难求,拥硅为王”的局面已经彻底改观,理由是其预计全球多晶硅料将持续释放产能,供应将不再短缺,使得硅料价格处于合理低位。

那么,公司的预判是否准确呢?

就在上市当年,公司便来迎来了一个好消息和一个坏消息。

好消息是:果然如公司所料,多晶硅料价格持续下跌;

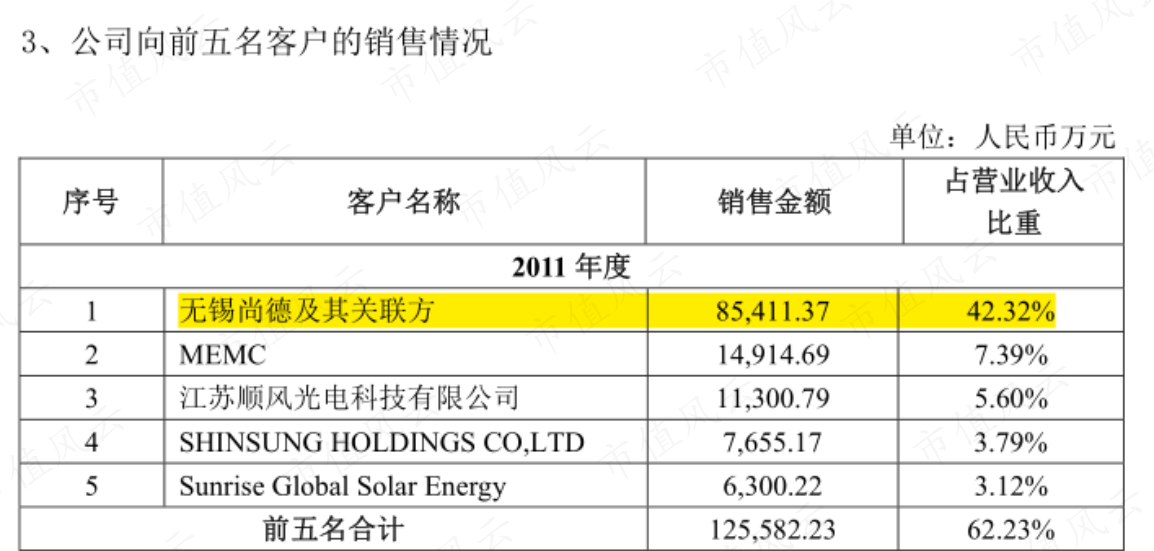

坏消息是:由于硅料价格跌幅过大,公司的最大客户无锡尚德因此破产了……

无锡尚德曾是我国光伏电池行业的龙头企业,2009年占国内光伏电池市场份额30%以上。

无锡尚德长期从全球硅片厂商采购单晶硅片以生产电池和组件,2009年光其一家向国内厂商采购的硅片,就占到同期国内全部硅片出货量的40%,并且一直是公司的最大客户,2011年贡献了公司42%的营收。

然而,不同于公司对硅料价格走势的判断,无锡尚德一直是多晶硅价格的“死多头”。

于是,当硅片价格随着硅料价格大幅下跌,无锡尚德早在2006年与美国硅片企业MEMC高价签订的50亿美元硅片长单便成为了噩梦。

由于向MEMC采购硅片的合同锁定价格已经远高于市价,无锡尚德拒绝继续履约,并因此被判赔偿违约金2亿美元。

在一系列蝴蝶效应下,无锡尚德后续宣告破产。

公司对尚未收回的无锡尚德应收账款追加计提坏账准备9077万元,直接导致上市首年便发生净亏损5300万元。这也是其上市至今唯一的年内净亏损。

(二)行业风口来临前,提前布局中下游

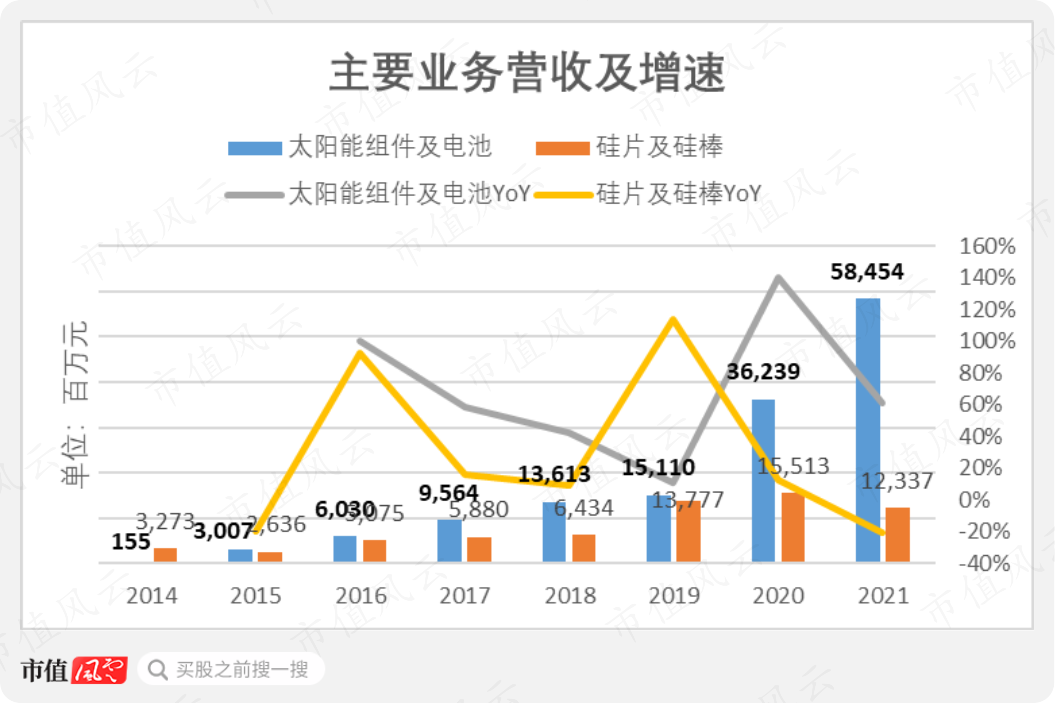

2014年开始,公司向光伏产业链中下游的各个环节进军,其中包括收购乐叶光伏85%的股权,这次收购奠定了公司后来成为组件龙头的基础。

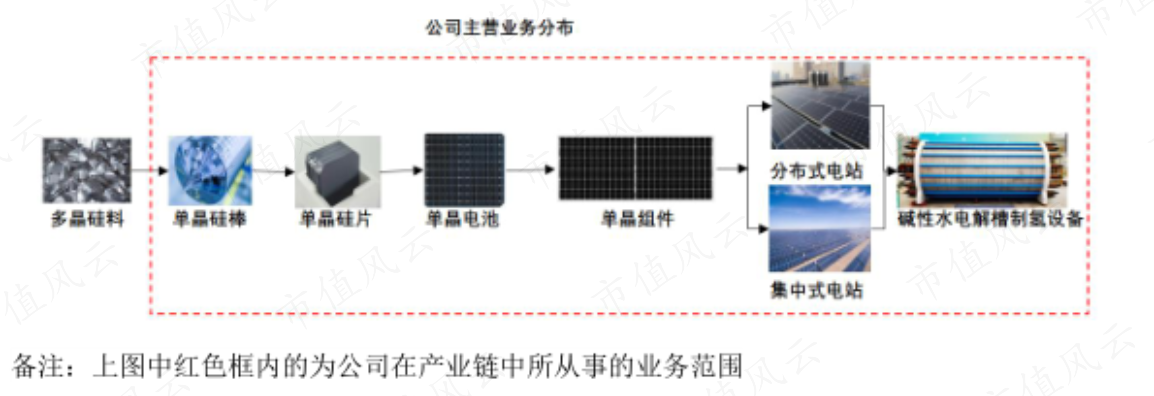

除太阳能电池和组件外,公司的业务范围还延伸到了光伏电站建设及EPC,甚至在2021年还试水了光伏以外的氢能新能源赛道。

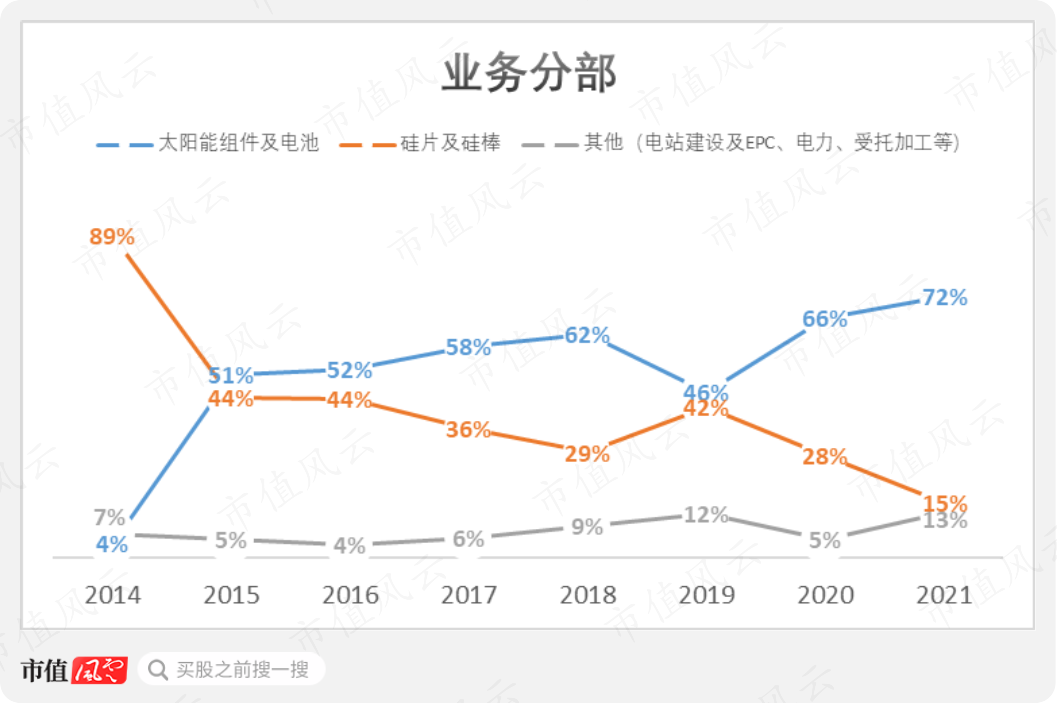

收购乐叶光伏当年,硅片及硅棒仍是公司的核心业务,2014年营收贡献为89%,新业务太阳能组件及电池的营收贡献仅占4%。

2015年,太阳能组件及电池一跃成为公司的最大业务,营收占比为51%;硅片及硅棒退位至第二大业务,营收占比为44%。

随后数年(除2019年之外),太阳能组件及电池的营收占比一路提升。

2021年,太阳能组件及电池的营收占比高达72%,而传统业务硅片及硅棒的营收占比已降至15%。

太阳能电池和组件业务的高速成长,无疑得益于国内光伏政策。

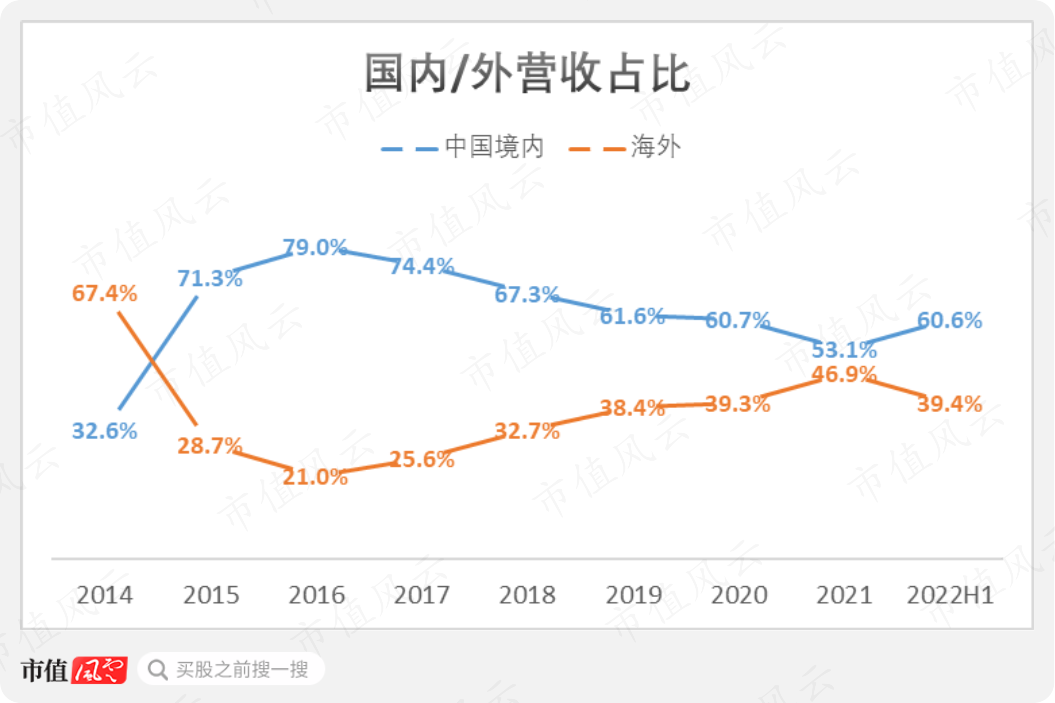

过去,公司的硅片产品主要销售海外。2015年前,海外是公司的主要市场,比如2014年,公司海外和中国境内的营收占比分别为67%和33%。

原因是2015年前,全球光伏新增装机量主要来自海外市场。

2015年开始,国内光伏行业在产业政策和财政补贴的共同推动下,迎来了一轮装机高峰。后续随着光伏发电补贴退坡,政策主线过渡为“平价上网”,2019年成为国内光伏行业较为落寞的一年。

近年来,随着国内进入“十四五”规划建设时期以及2035年远景目标的提出,“新能源”、“光伏”、“风电”等成为国内能源政策的关键词,奠定了未来5-10年的国内能源发展基调,国内光伏行业重新爆发。

回首来看,公司的崛起,很大程度上得益于其对产业趋势的准确预判,并在风口前夕提前布局。

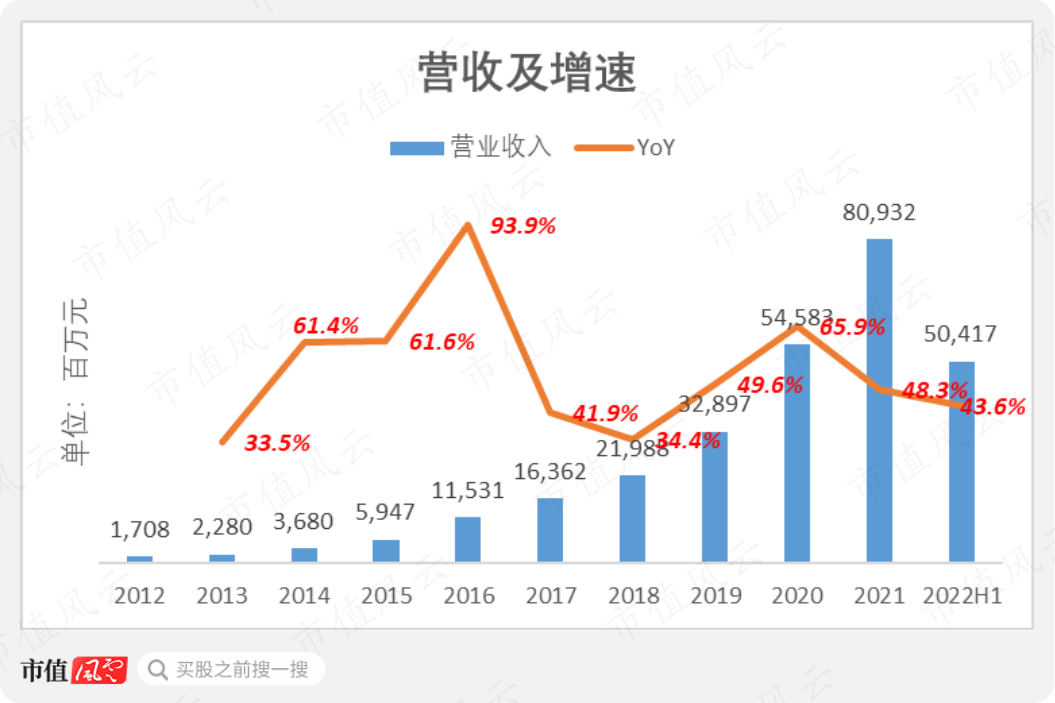

近10年来,公司营收以54%的CAGR逐年攀升。2021年,公司实现营收809亿元,同比增长48%。

据业绩预告,公司预计2022年前三季度营收的中位数为869亿元,已超过去年全年营收水平。

(三)进入硅料环节的资金壁垒较高

近年来,随着光伏装机量重新旺盛,而上游的多晶硅产能未能即时跟上,导致硅料价格持续高涨,国内光伏行业再度进入“拥硅为王”的时代。

受供需关系不平衡影响,硅料目前成为典型的卖方市场。为保证硅料供应,硅料中下游环节的各企业通常与硅料供应商签订长单。

按照行业惯例,长单以“定量不定价”的方式签订,即在合同履约期内,硅料价格仍可随时波动。

当通威股份等硅料企业赚得盘满钵满之际,光伏产业链的一众中下游企业却“苦高价硅料久矣”。

值得思考的是,多晶硅料作为光伏产业链的起点,公司在近10年纵向整合产业链的过程中,为何唯独没有补上这一环节呢?

事实上,以三氯氢硅法(“改良西门子法”)为主流的多晶硅生产技术已经相当成熟,多晶硅行业并不构成技术壁垒。

这或许是公司选择忍受短期内硅料价格上涨对业务利润侵蚀,或者宁愿闲置部分产能带来损失,也不进入多晶硅生产行业的原因。

根据中国光伏行业协会的数据,2021年,国内投产的万吨级多晶硅生产线设备投资成本为1.03亿元/千吨。

以公司此前与通威股份签订的、约定2022-2023年向后者采购20.36万吨多晶硅料的一笔长单为例:

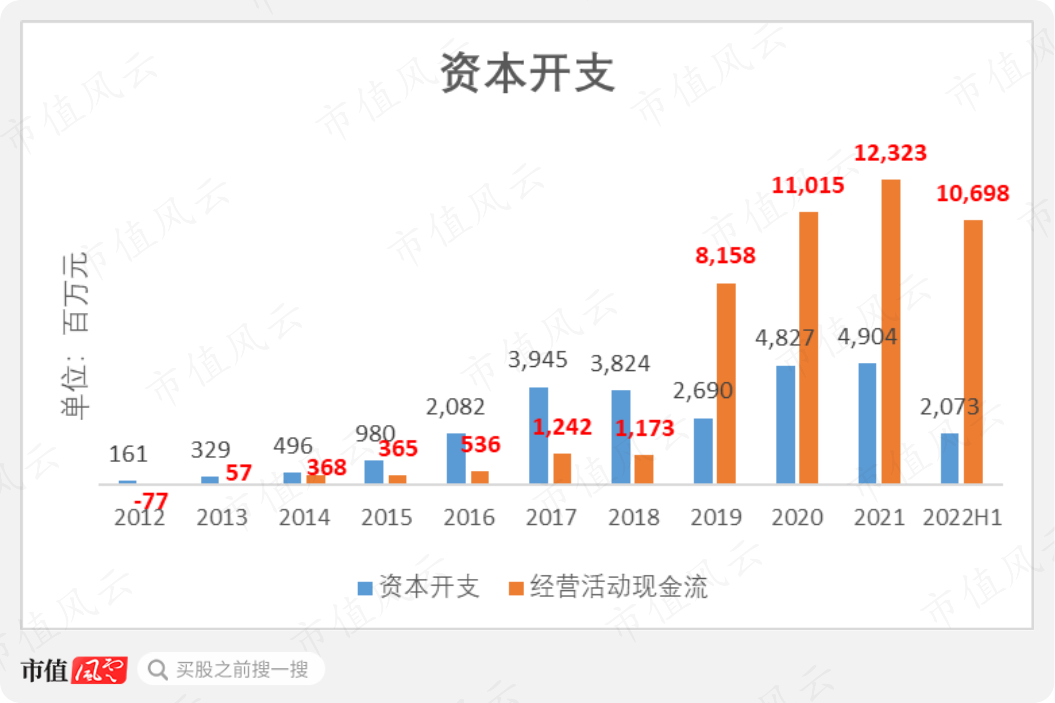

也就是说,如果公司决定自建部分多晶硅产线,上述量级硅料将对应的是高达210亿元的资本开支。

作为对比,公司2021年的经营活动现金流为123亿元,资本开支为49亿元。

反观通威股份,其2021年的资本开支高达140亿元,且近5年来,每年的资本开支均远高于公司。

三、硅片革命时代的胜出者,来到了电池革命时代

(一)提前10年押对单晶路线

从硅片龙头到至组件龙头,公司成功的关键还在于其对光伏技术路线的前瞻性。

过去10年,国内光伏行业经历了一场“硅片革命”。

光伏硅片按材料结构可分为单晶硅片和多晶硅片,两者均由多晶硅料加工而成。

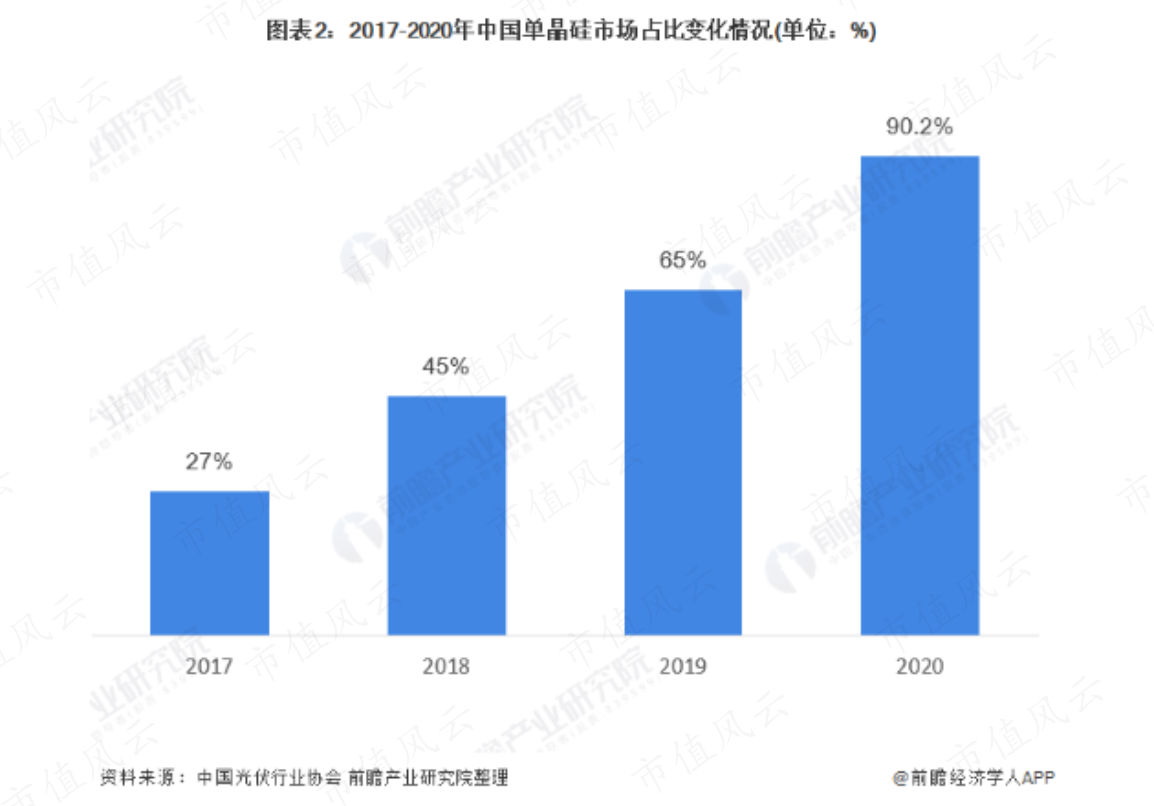

公司上市时,其虽然已经是国内单晶硅片的龙头厂商,但当时光伏行业仍普遍采用由多晶硅片加工而成的多晶电池和多晶组件。

根据第三方数据,在公司上市5年后的2017年,多晶硅片的国内市场份额仍高达73%。

当时,仍有不少人认为多晶在短期内仍会是主流技术。

然而,接下来数年内,单晶硅片迅速赢得了压倒性的胜利。2020年,单晶市场份额已经高达90%,成为无疑的主流技术。

而在单多晶路线之争中,公司的预判相当准确且提前。

公司称,其2006年在深入研判光伏行业各类技术路线后,选择了单晶路线作为技术方向,从此深耕这一领域,集中资源研发单晶产品。

公司认定,只有单晶路线才能将光伏度电成本做到最低。

回首来看,单晶硅片之所以能实现对多晶的市场替代,正是凭借其较高的光电转化效率、以及后续更大尺寸硅片的应用,使得单晶的度电成本不断降低,从而符合光伏发电“降本增效”的核心逻辑。

(二)光伏电池即将换代,努力谋求先发优势

正如公司早在2012年已经指出的,光伏“降本增效”的一个途径,在于提高光电转化效率。

光伏系统的转化效率,取决于电池片。而公司这些年一直在做的事情,就是不断改良电池片技术。

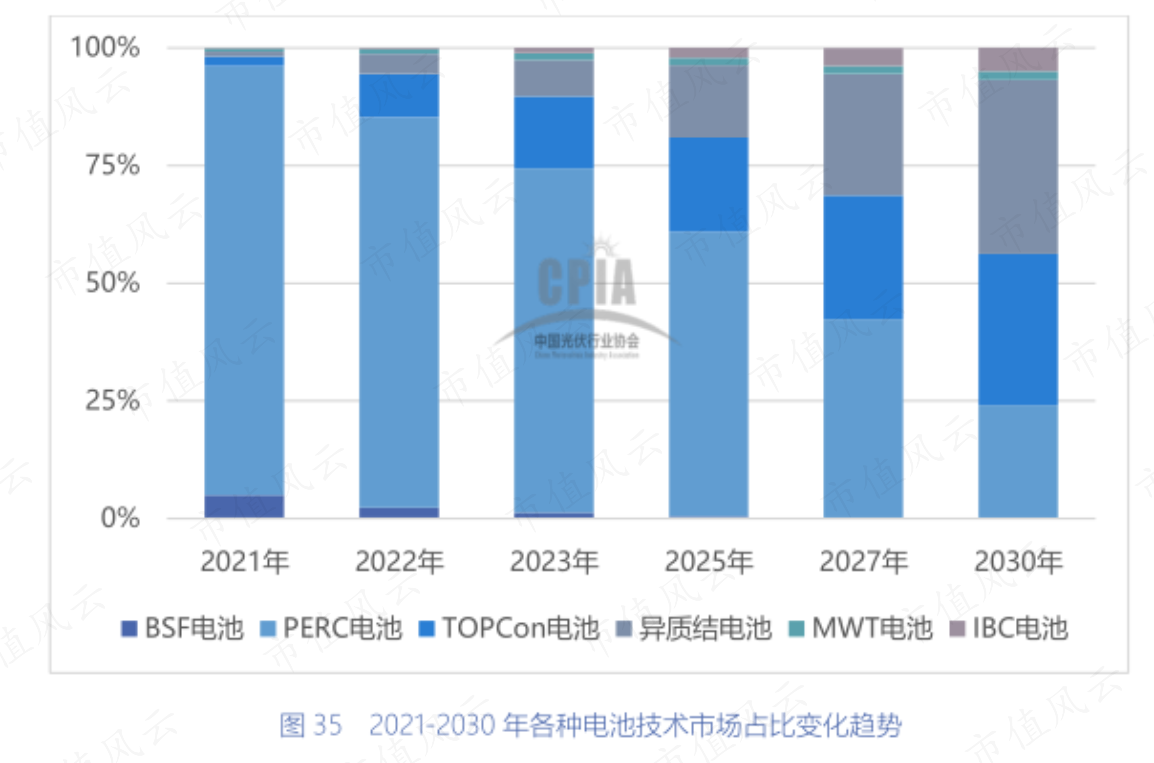

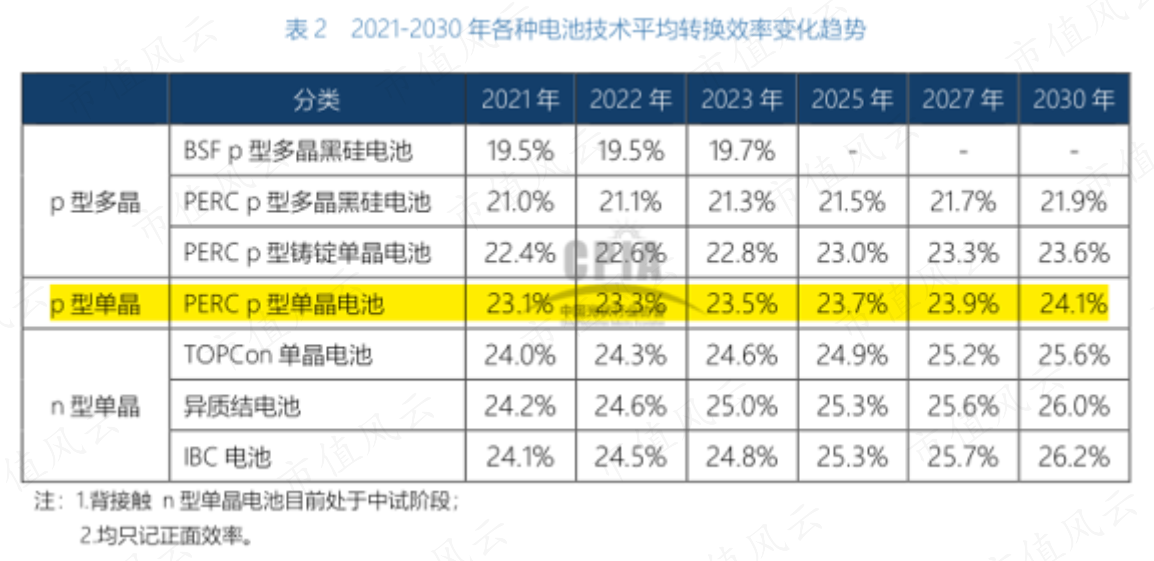

2021年,国内电池片产线仍以PERC电池为主,后者市场占比约91%。

根据中国光伏行业协会,2021年,采用PERC技术的p型单晶电池的平均转换效率为23.1%,并预计未来效率提升空间有限。

为追求更高的转化效率,接下来电池技术将发生更迭已经成为行业共识,但至于哪种技术将取代P型PERC电池成为主流应用,目前存在大量争议。

而在新型电池技术研发方面,从披露来看,公司的技术储备较为全面,且仍在不断打破转换效率。

据披露,2021年,公司的n型TOPCon、p型TOPCon和n型HJT电池转换效率分别可达到25.21%、25.19%、26.30%。

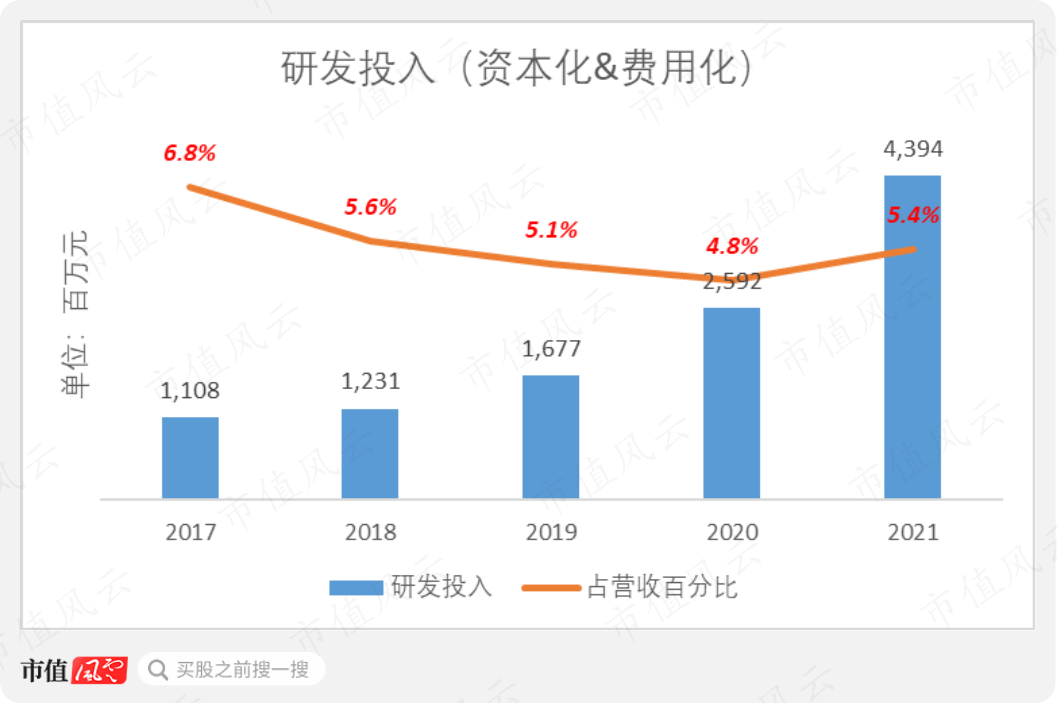

众所周知,电池效率每提升0.1%,都需付出艰辛和努力。

2021年,公司研发投入为43.9亿元,同比增长69.6%,研发投入占营收比重为5.4%。

近年来,公司持续加大研发投入力度,显然是想在即将来临的下一代光伏技术革命中,继续成为“胜出者”。

结语

风云君认为,隆基绿能是一家有眼光、有韧性的公司。

回顾其成长历程,它经历了两次重大抉择,但都“幸运地”押中正确答案,站到了行业和政策的风口上:

第一次是在单多晶之争中,坚定地选择了单晶。公司从2006年开始押注当时不被广泛认可的单晶,时间证明了单晶技术的正确性。

第二次是在国内光伏产业首次爆发前,提前布局下游电池和组件。随着光伏装机潮,公司业绩迅速起飞。

公司不断拉长产业链链条,基本覆盖了除最上游硅料之外的其他所有环节。

公司不涉足硅料,一部分原因固然是因为进入该环节的资金壁垒过高,公司不愿承受庞大的资本开支。

但更重要的一个原因是,过去10年,公司都表现得像是多晶硅价格的长期“看空者”,始终认为光伏产业各环节产能只是阶段性的供需错配。

或许,在硅料价格的潮涨潮落中、深耕光伏产业多年的公司,对此有着独到的认知。

这次还会一样吗?

回复

回复