会员

会员 下载APP

下载APP

开年以来,除了券商板块,保险行业也不甘寂寞,尤其是中国人保(601319)如火箭升空,股价最高达到12.89元,涨幅超220%。

正当股民们沉浸在美好之中时,万万没想到中信一份研报横空出世:

言简意赅:中国人保高估了,快跑!

今天不谈市场,不讲情绪,我们算算中国人保到底值多少钱?

中信证券估值的方法主要是利用相对估值法诸如PB等等,今天我们用另一种方法测算一下中国人保的估值——剩余收益法。

大致讲讲剩余收益法的核心:

什么是剩余收益?剩余收益=公司创造的利润-股东要求的回报

模型怎么理解呢?

说话的方式简单点,举个栗子,如果公司现在每股的账面价值就100元,老板拉我入伙,我要不要投?

我们先假设一下,工薪阶层的我要求不高,未来就只想着每股收益要有100元就行(这就是我要求的回报),那么这笔买卖怎么看,翻译一下就是:要我投100元可以,答应我,未来给我创造100元的利润。

(1)如果未来公司给我创造的收益只有每股50元,脑子瓦特了才会用每股100元的价格去买。很显然公司的价值就没有100元,因为公司没用给我创造剩余收益,反而在毁损我的价值;

(2)如果未来公司给我创造的收益不多不少刚好100元,你愿意花多少钱买?很显然,100元,为啥?假设中说了我投资公司100元的先决条件就是预期收益为100元,刚好创造100元,我也就只能出100元购买了;

(3)如果未来公司能给我创造的收益达到200元,用100元去购买你会愿意么?你当然愿意了,老板不愿意。因为公司创造了100元的剩余收益,我除了支付100元的账面价值,还要为这一部分多出的收益买单,这部分价值就是剩余收益的贴现值。

回归中国人保的案例,我们开始估值了,重点就需要把握这个点:

Step 1:计算股东要求的回报

股东要求的回报怎么算?

不方,我们有CAPM(原理很简单,不过不懂没关系,看结果就行)

回报=无风险收益率 贝塔*(市场收益率-无风险收益率)

中国人保上市较晚,我们就用行业贝塔来代替,约为0.9974,无风险利率取1.5%(一年期定期存款利率),市场收益率取8%(GDP增速加一点溢价),万事俱备,计算得到中国人保的资本成本为7.98%(即可理解为股东要求的报酬率);

Step 2:计算剩余收益

包括两部分:

(1)相对可预测的剩余收益(比如2018年~2020年)

预测2018年~2020年的每股收益分别为0.33元、0.4元、0.47元,2017年年报显示中国人保每股账面价值为3.23元,结合要求的报酬率7.98%,可得2018年~2020年的剩余收益分别为0.07元、0.14元、0.16元。

(2)难预测的剩余收益(2020年以后)

2020年预测较难,我们采用简化的方式进行评估,即假设2020年之后的剩余收益的永续增长率为1%,这样,2020年之后的剩余收益问题解决了。

(3)计算价值

怎么算?

回想栗子我除了要支付账面价值3.23元以外,我还要为未来的剩余收益买单。

花多少钱呢?

那么就需要讲未来剩余收益进行折现(毕竟未来的1块钱和现在的1块钱不等值),折现率即为算得的资本成本,然后再求和,计算未来剩余收益的总价值。

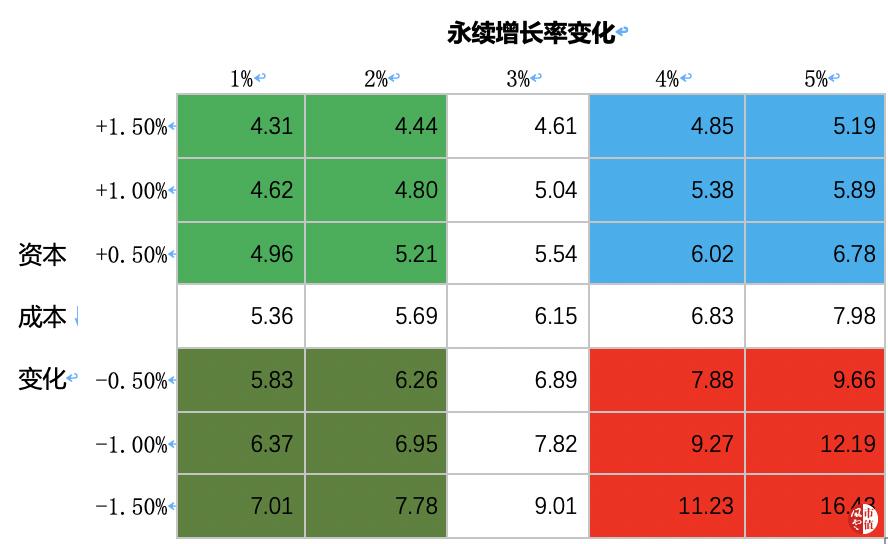

未来剩余收益的计算现值为2.13元,账面价值3.23元,加和求得中国人保的价值为(2017年底):5.36元。

当然这是考虑永续增长率为1%的情况,永续增长率还可以不断调整,2%,3%……,不仅如此,如果你觉得资本成本不合适也可以进行调整计算,整理了一份敏感性分析表,如下图:

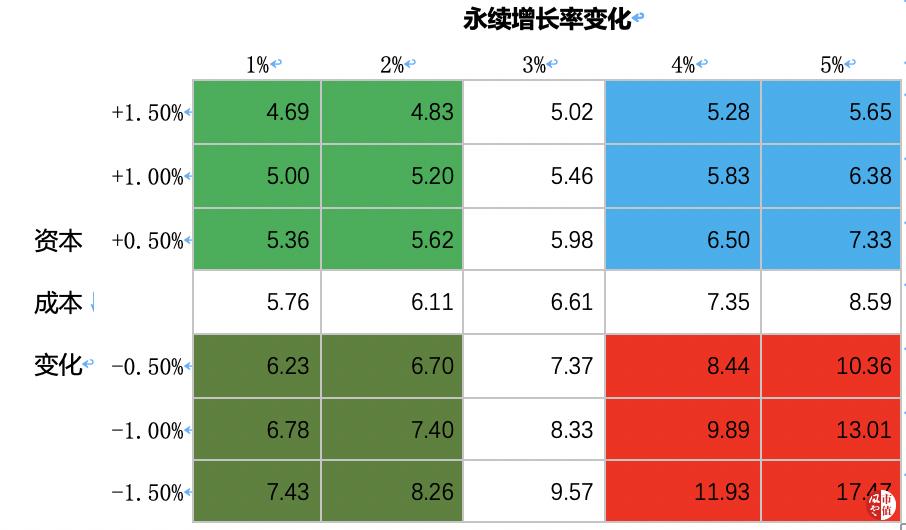

站在2018年底的去看估值,如下表所示:

一般认为在绿色区间内的价格是相对合理的,越往右下,价格越高,约需要更强有力的价值支撑,在红色区域内一般代表有些高估了(有研究表明,企业的永续增长率基本无法超过5%)。

所以中国人保的合理价格基本在4~6元之间。

与中信的评估结果基本吻合,实属荣幸。

本文估值结果是根据客观数据计算得到,不带有任何主观色彩,也不构成投资建议,还是那句话:

股市有风险,入市需谨慎!

想要学习剩余收益法?想要了解更多价值投资方法?

中山大学教授带你学投资,价值投资研习社即将开启,可咨询15622731539。

更多股票估值结果,微信搜索ValueGo。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复