会员

会员 下载APP

下载APP

$长川科技(300604.SZ)$

一、半年报业绩充分说明,这不是一轮普通的周期轮回,而是国产替代走向历史前台的高光时刻

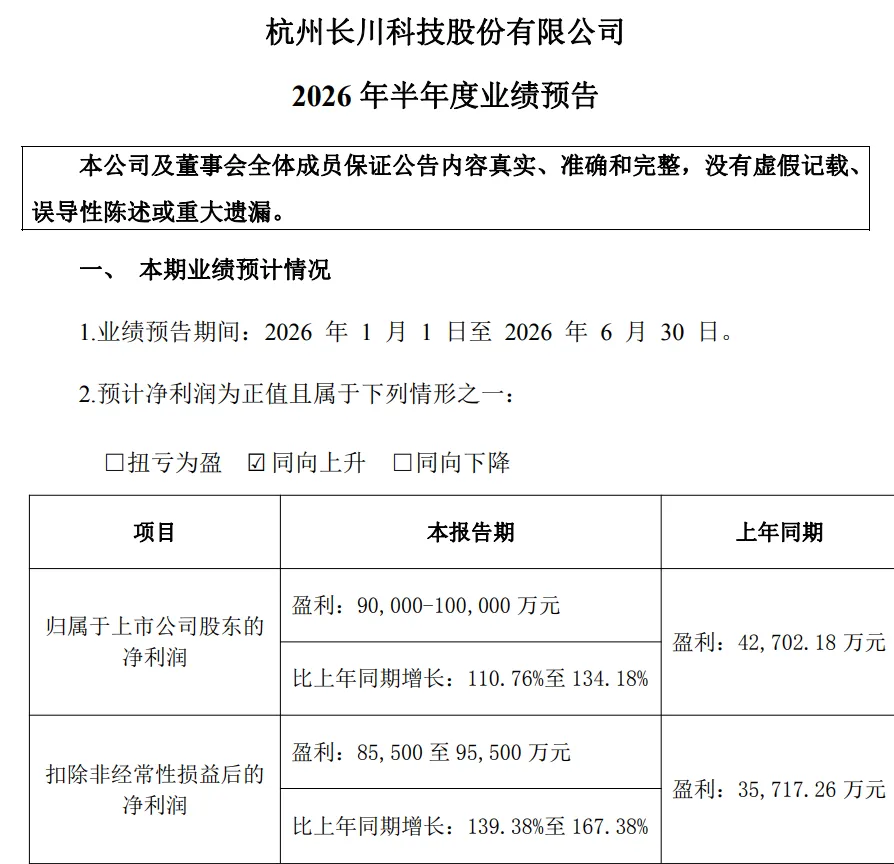

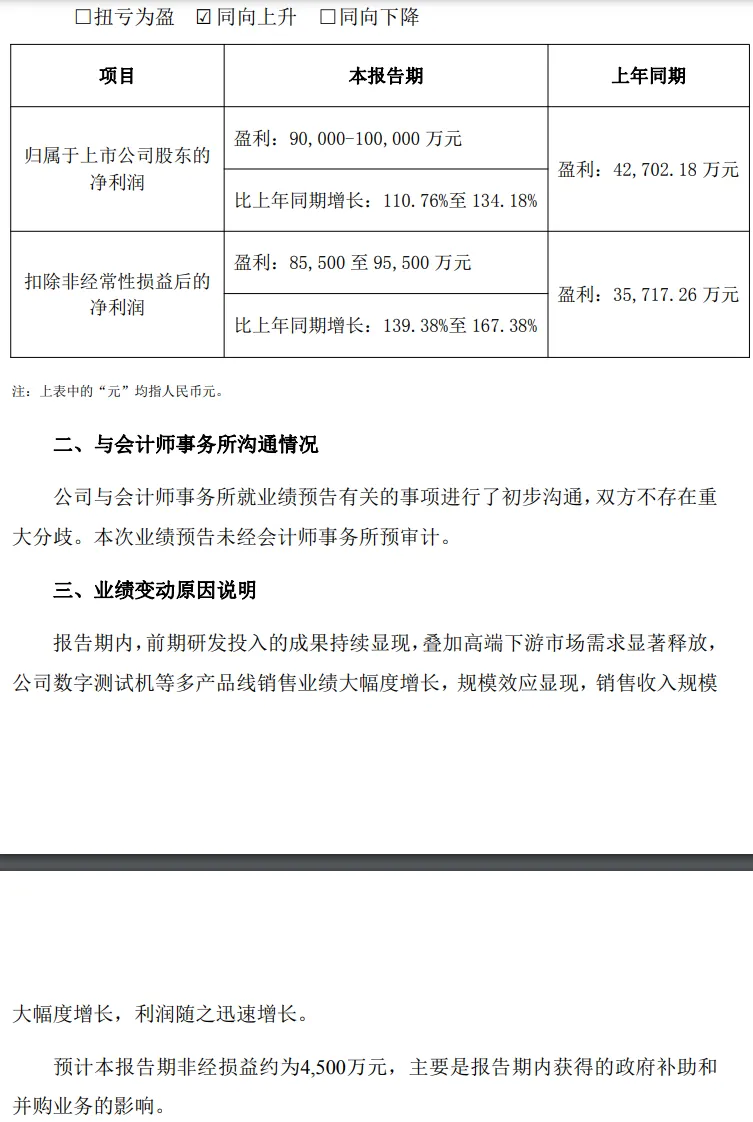

如果只看一个指标来判断长川科技当前所处的战略位置,2026年上半年归母净利润预增110.76%~134.18%,达9亿~10亿元,其中扣非净利润增速高达139.38%~167.38%。这意味着什么?意味着公司2026年上半年赚的净利润,已经接近2025年全年13.31亿的七成,赚钱的速度在加速。

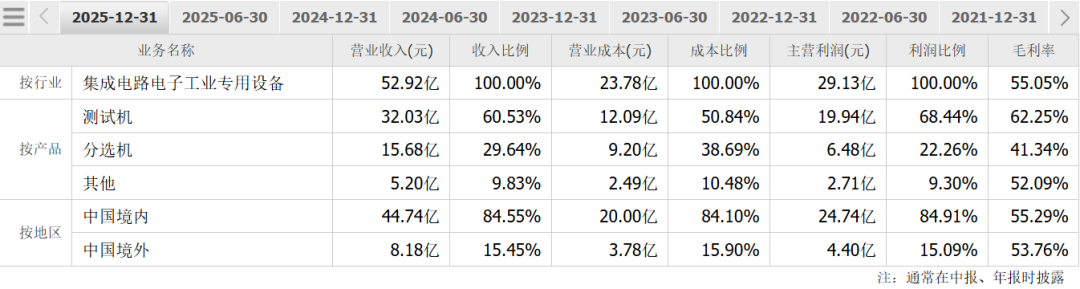

市场过去对长川的刻板印象是二线的分选机玩家,但这个认知从2025年年报开始就需要立刻改变,测试机业务2025年收入已达32.03亿元,同比增长55.29%,占总营收60.53%,毛利率62.25%,是真正的利润核心和营收大头。

说明长川已经从分选机变成了以高端数字SoC测试机为核心驱动的龙头。

二、业绩硬数据拆解,增长质量极高

2025年全年奠定拐点底座。

2025年营收52.92亿元,同比+45.31%;归母净利润13.31亿元,同比暴增190.42%;净资产收益率达到惊人的33.05%;销售净利率拉升到25.39%。

2026一季度正式确认加速趋势。

2026一季度营收13.78亿元,同比+69.09%;归母净利润3.53亿元,同比+217.60%;毛利率继续提高至56.81%(同比+4.06百分点),净利率26.05%(同比+12.63百分点)。扣非归母净利3.25亿元,同比增速更是高达612%。

2026上半年预告把确定性焊死。

预计2026上半年归母净利9~10亿,据此倒推Q2单季归母约5.47~6.47亿,环比一季度再增55%~83%。公司公告明确归因:"前期研发投入成果持续显现+高端下游需求显著释放+数字测试机等多产品线销售大幅增长+规模效应"。

管理层明确表示"现有订单能够对全年业绩形成支撑",且2025年投产的高端智能制造基地"产能尚未饱和,后续仍有释放空间"。

三、为什么是长川吃到大头,而不是其他公司?

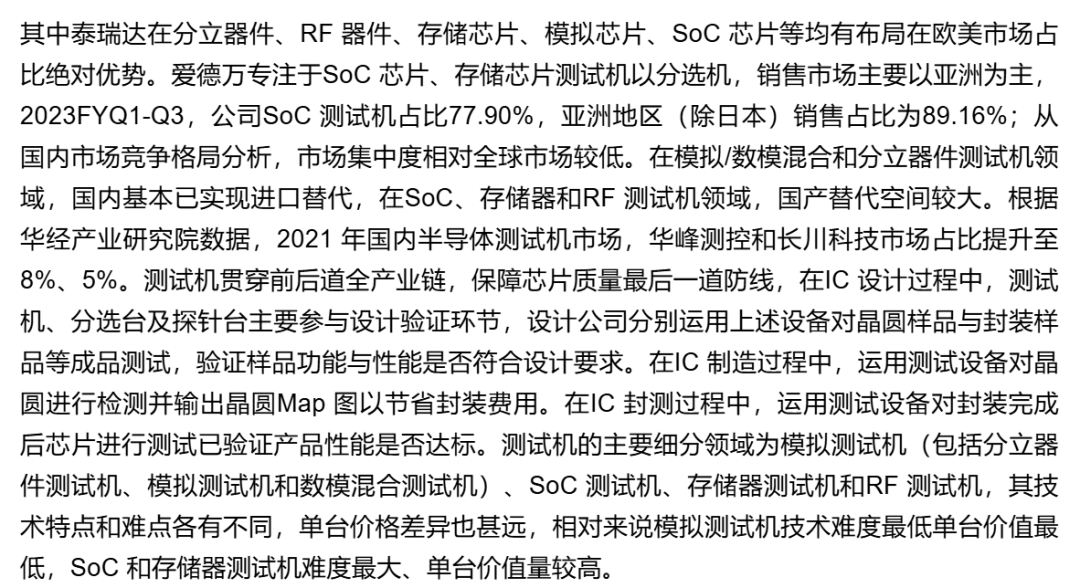

全球半导体测试机市场长期被泰瑞达(51%)和爱德万(33%)双寡头垄断,合计占据84%份额。

但在中国市场集中度较低,模拟/功率测试机已经基本实现国产化替代进口。

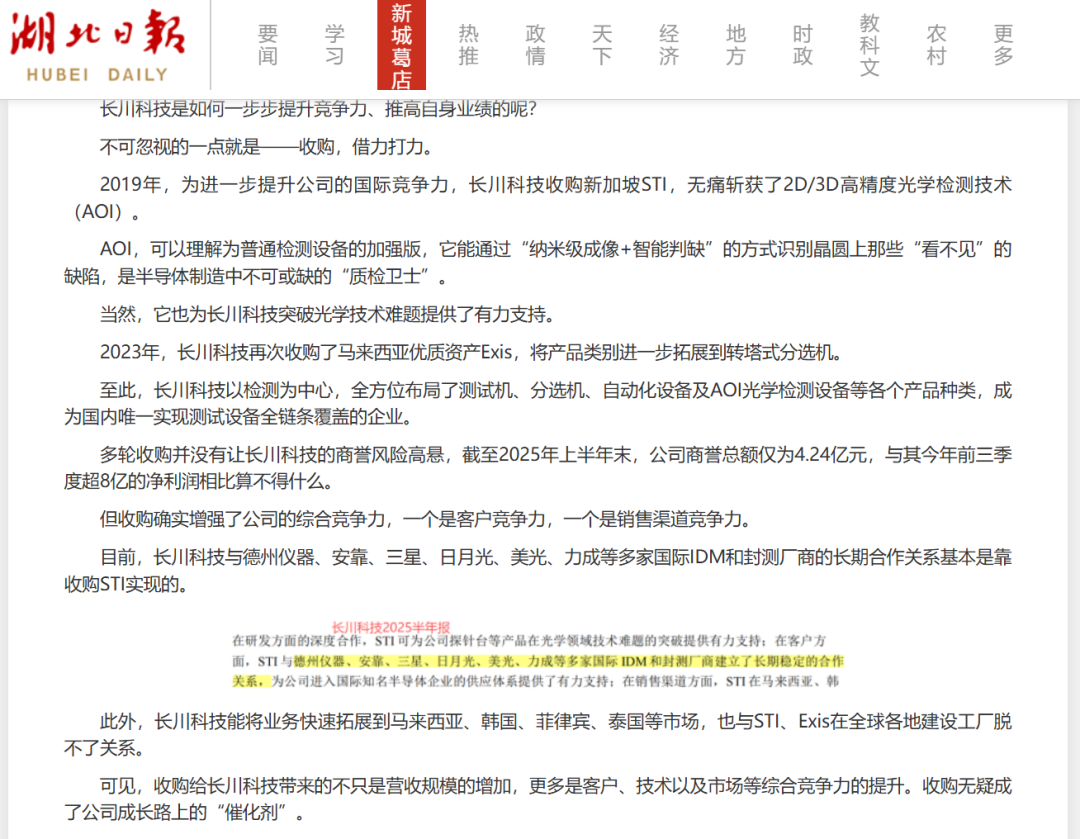

分选机长川国内市占率约58%,稳居第一,收购马来西亚EXIS/新加坡STI补齐了转塔式高端品类,深度绑定长电、华天、通富微电三大封测厂。

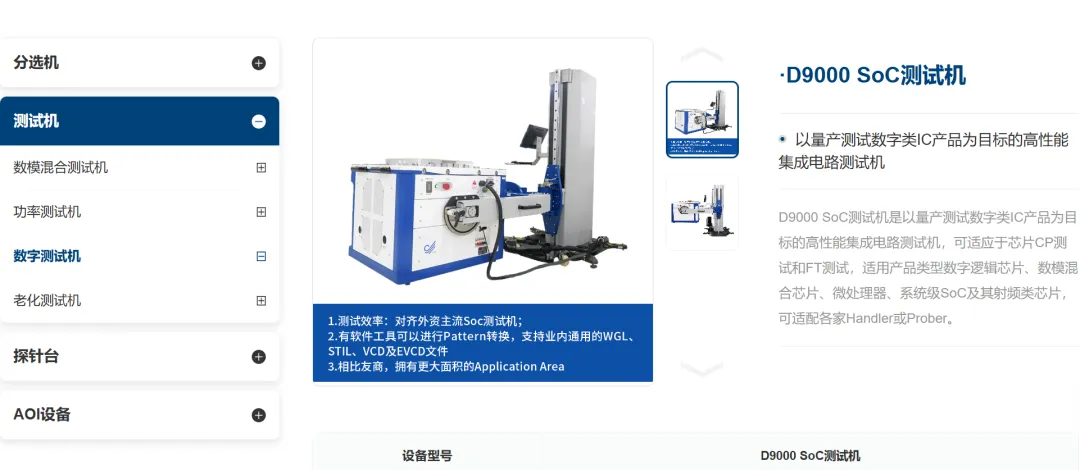

最关键的是高端SoC/存储/数字测试机难度极大,单台价值量百万美元级。

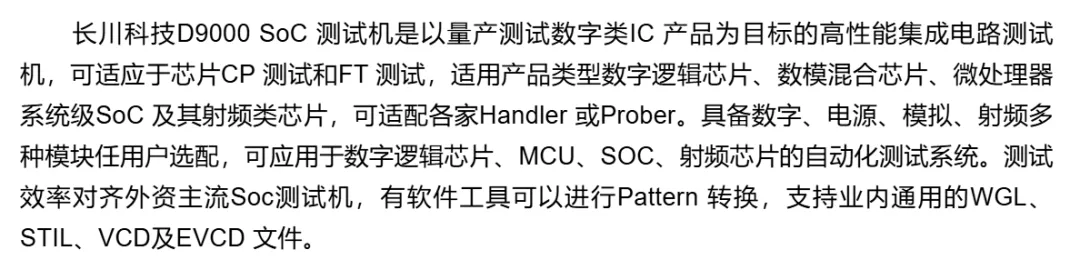

长川的D9000 SoC测试机是国内极少数实现批量供货、打入AI/GPU/算力芯片测试链条的产品。

长川是国内A股唯一覆盖"测试机+分选机+探针台+AOI"四大核心品类的厂商,这种全品类协同能力构建了极高的客户粘性。

四、2026年业绩预测

2026上半年归母净利10亿(取预告区间上限),占全年比重若按季节性规律占比约47%(三季度通常为传统旺季),全年归母净利合理21.5亿。净利率维持25%,倒推2026年全年营收约86亿元。

如果国产替代在SoC/存储测试机领域继续推进,长川维持国内厂商中最强的全品类交付能力(过去8个季度连续验证的趋势)。当前公司总市值约1772亿元,对应2026年预测PE约82倍。表面看不便宜,但可比公司泰瑞达没什么成长增速还在50倍PE,而长川处在收入增速45%+、利润增速100%+的放量初期阶段,且手握的SoC/存储测试机赛道国产化率才刚过个位数,对应半导体行业,估值是合理的。

回复

回复