会员

会员 下载APP

下载APP

如果有家80多亿市值的上市公司长期无实控人,各位老铁有啥想法?会不会觉得暴殄天物?

要知道,控制一家上市公司,就等于解锁了数不尽的玩法,姿势啊、角度啊……诶诶诶,说岔了说岔了。要知道,在市值风云APP,上市公司实控人玩套路牟利的故事可比一千零一夜还多。

没实控人,是因为业绩很差吗?

非也,该公司自上市以来没亏过,并且盈利强于同行,现金流也不错,但就是一直不受待见,也不招机构投资者喜欢。

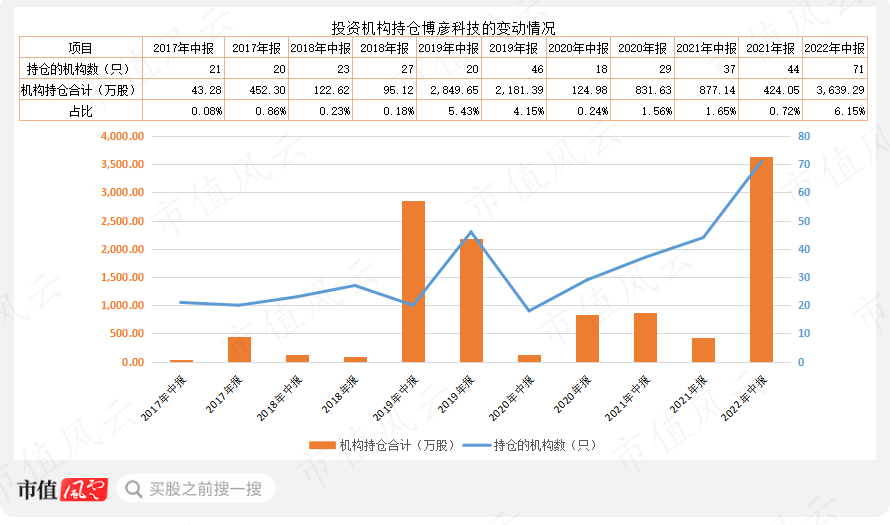

这家公司就是——博彦科技(002649.SZ)。曾一度有长达四五年的时间,机构投资者对其持股规模都很小。

统计2017年以来半年报、年报的持仓数据,机构持股数最多的是2022年中报,为3,639万股,合计71只基金共同持仓;其中,2只社保基金合计持仓2,118万股。

2022年四季度,只有3家公募基金持有博彦科技股票,合计103万股,社保持仓数据未披露。

博彦科技的股价从2023年1月3日开始上涨,截至2月14日的区间涨幅接近50%。

不出意外的话,很多公募基金已经错过此轮上涨。

一、顶着“科技”光环,本质是“码农”

1、写代码起家,吾股排名前15%

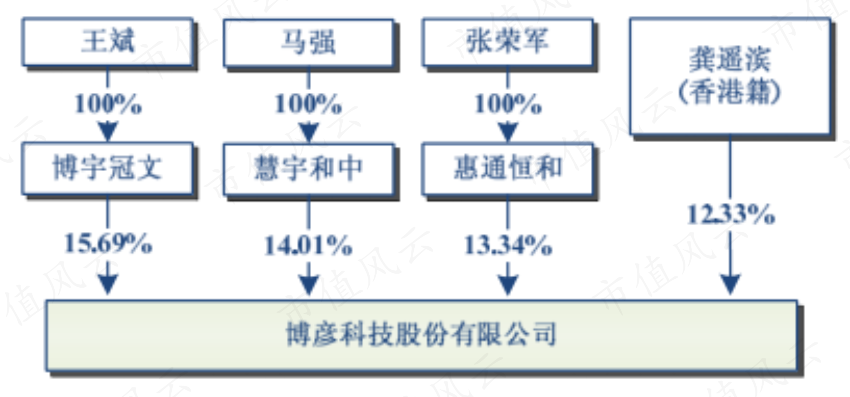

王斌、马强、张荣军、龚遥滨系博彦科技的创始股东,四人于1995年4月17日创立公司前身北京博彦科技发展有限责任公司。

早在2004年,博彦科技搭建红筹架构筹划海外上市,受互联网泡沫破裂的影响折戟,辗转8年后,最终于2012年1月在A股上市。

上市之初,王斌等四人持股比例分散,于是签订一致行动人协议,后于2015年1月到期终止,不再续签。因此,博彦科技变更为无实控人、无控股股东,并延续至今。

顶着“科技”光环的博彦科技,本质上干的是“码农”业务。

其主营业务为软件与信息服务外包,最初是给微软、惠普等大型跨国公司“写代码”起家,典型的“码农”公司。2009-2011年,来自这两家公司的收入之和,分别占博彦科技总营收的59%、60%、58%。

2012年上市后,博彦科技重点拓展金融领域业务,目前已成为国内较大的金融服务外包公司之一。

根据赛迪顾问《2021中国银行业IT解决方案市场份额分析报告》,博彦科技的移动银行解决方案和开放银行解决方案均位列市场第7位。

博彦科技的吾股排名连续多年上升,最近排名660位,处于全市场前15%。

2、业绩连增9年,却不受市场追捧

IDG研究报告披露:中国金融IT外包服务的市场规模增速高于全球增速,2015至2020年期间年均增速为11%;其中,2019年的市场规模约1,190亿元(170亿美元)。

金融IT外包服务市场规模的增长,使得相关企业营收得以较快增长。

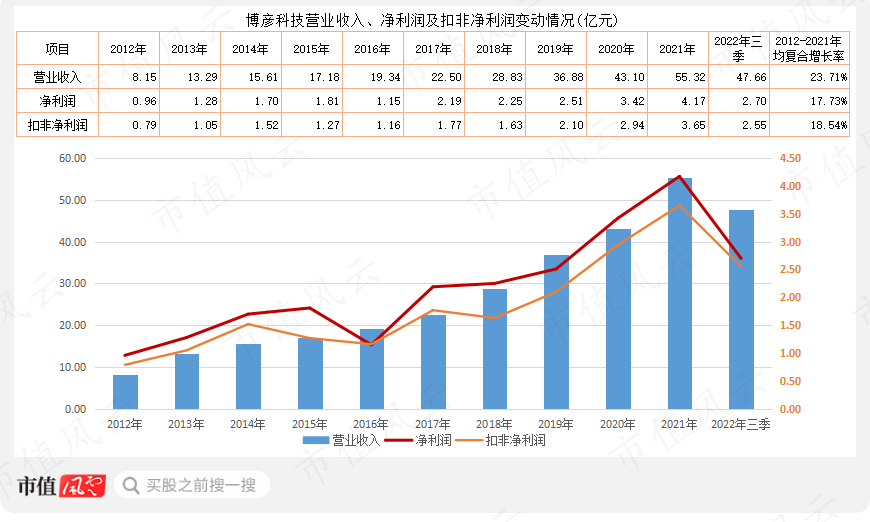

博彦科技在“内生增长+外延并购”的模式下,营收从2012年的8.15亿元,增长到2021年的55.32亿元(连续9年增长),年均复合增长率接近24%。

同期,净利润、扣非净利润的年均复合增长率分别为17.7%、18.5%,虽然低于营业收入的增速,但整体保持较快增长。

2022年前三季度,营业收入达47.66亿元,同比增长23.7%;归母净利润2.78亿元,同比下降5.6%。

尽管如此,2016年至今,博彦科技的市值均没有超过2015年峰值,且在很长一段时间内只有峰值的1/3左右。

换言之,资本市场投资者似乎无视其近5年的业绩增长。

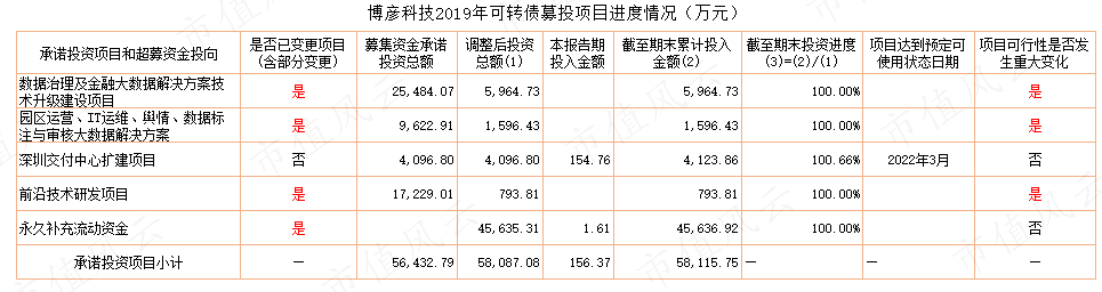

需要指出的是,该公司2019年4月发行575.82万张可转债,募资5.75亿元用于“数据治理及金融大数据解决方案技术升级建设”等4个项目。

截至2022年6月底,4个募投项目中只有深圳交付中心扩建如期完成,其他3个项目全部变更,余下的4.56亿元补充了流动资金。

或许是为了替股东们省钱,计划投入1.72亿元的前沿技术研发项目,实际投入不到800万元。

但这仅仅是钱的问题吗?这是该蹭的概念没蹭上,二级市场炒家想下手也找不到好的由头啊。

当初如果在AIGC、人工智能、人机对话、脑机开发等等前沿技术上有点点作为,哪怕成立个实验室、或者就注册个带“智能”二字的空壳公司,博彦科技的股价也不至于在2023年初至今的行情中才涨那么一点吧。

风云君都替博彦科技捉急。

回归正题。

如果把一个软件系统或软件产品比如成一座大楼,那么软件开发外包公司就是建设大楼的建筑公司或施工队。

这从毛利率上也能体现出来,博彦科技26%上下的毛利率,与高毛利还是有点距离;而其市盈率长期在20倍左右。

IT服务外包的商业模式,决定了其很难快速扩张并且边际成本递减。尽管博彦科技有着科技、信息技术等诸多光环,但本质上还是一家组织“码农”盖一个又一个“大楼”的建筑公司。

其做完一个项目交付后,需要持续开拓增量市场,重新投入资源去完成下一个项目,无法实现规模化快速扩张和成本边际递减。

与之形成鲜明对比的是广联达(002410.SZ),目前市盈率在80倍以上。

同样是搞软件,二者差距为什么如此之大?

广联达的核心产品是向建筑工程领域的参与方,提供以项目计价为核心功能的综合性软件系统,且在业内有绝对的市占率。

对这类公司而言,新增一个客户并不需要重新投入大量资源去开发新的软件系统,只需要向客户提供现有软件系统的登陆账号即可。

从这个角度看,资本市场确实“没有无缘无故的爱,也没有无缘无故的恨”。

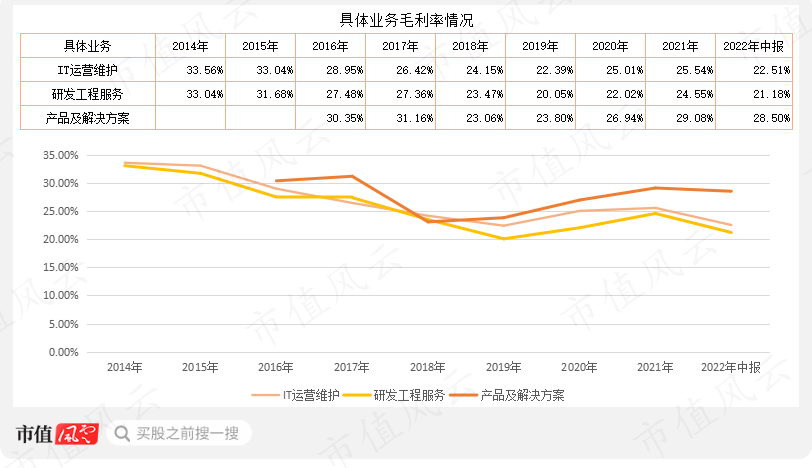

3、研发工程服务贡献一半营收

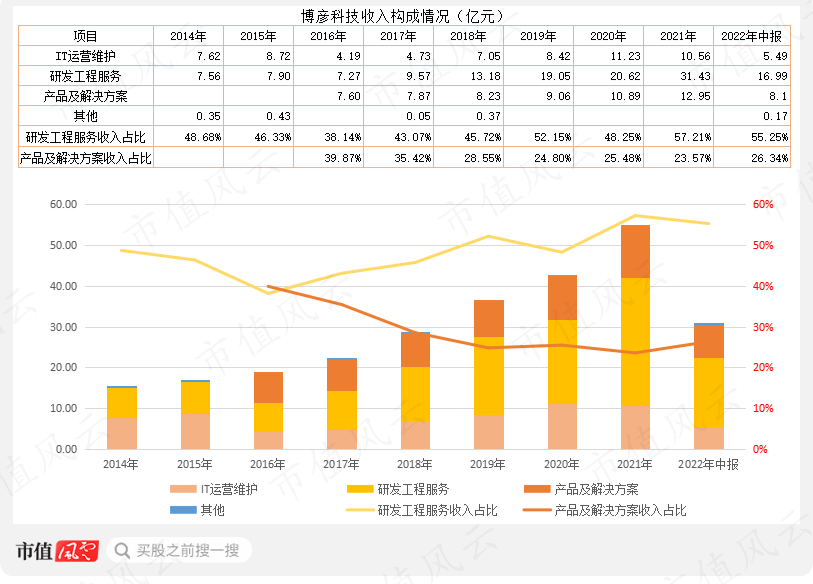

目前,该公司把业务收入分为产品及解决方案、企业应用及IT服务、研发工程服务等三大类。

其中,研发工程服务是第一大业务,2021年突破31亿元,达31.43亿元;产品及解决方案是第二大业务,2021年收入接近13亿元;企业应用及IT服务最少,2021年为10.56亿元,同比有所下滑。

具体来看:

研发工程服务,是指基于成熟的IT技术,承接并参与到客户业务应用及产品开发过程中,有针对性地提供技术方案,以及全部或指定环节的技术服务,协助客户完成产品或业务交付;

IT运维业务,向客户提供IT运营维护服务,如操作系统运营维护、硬件系统运营维护、网络运行维护与支持、信息安全管理等,通常是研发工程服务的延续;

产品及解决方案,即面向金融、互联网、科技等行业提供自主研发的可复制、成熟度较高的软件产品或工具,并以此为基础进行定制化开发和配套技术服务。

从成本上看,产品及解决方案应该是边际成本递减的业务。因此,其毛利率相对较高一些,2022年中报接近29%,而另外两块业务均在25%上下。

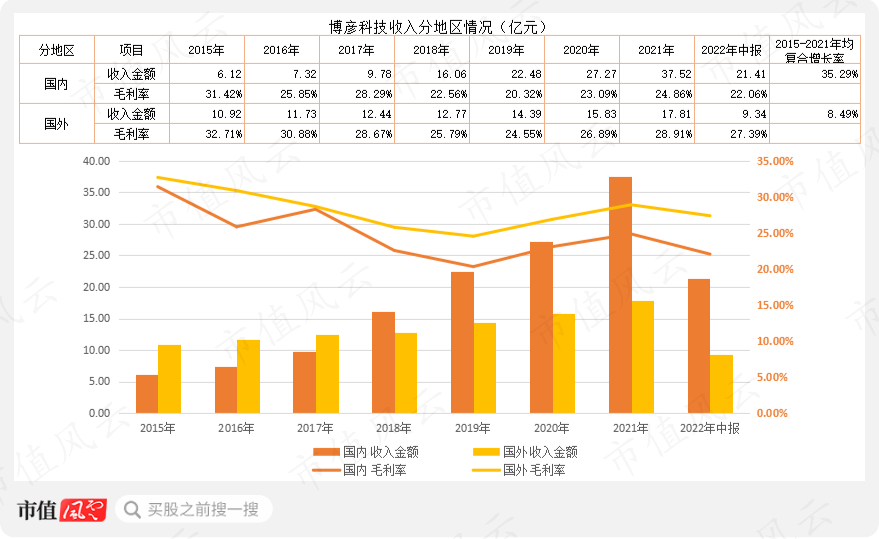

分地区看,博彦科技在国内的业务收入增长很快,2015至2021年均复合增长率35%。同期,国外业务收入增速8.5%。

2020年以来,国内与国外业务的收入规模大致是2:1,前者的毛利率低于后者。

4、人均年薪13万

作为一家软件外包公司,人力资源成本是博彦科技营业成本的主要部分。

以2020年、2021年为例,其人工成本分别为27.79亿元、35.75亿元,占当期营业成本的85.4%、87.5%。

2020年、2021年,领取薪酬员工总人数分别为21,266、27,301万人,对应的人均年薪分别是13.07万元、13.09万元。

为此,风云君特意查了下,据职友网的信息,微软中国2021年在职员工的平均年薪为40.56万元。

这意味着,微软中国的一名在职员工薪酬相当于博彦科技三名员工的薪酬之和,难怪跨国大公司、互联网大厂都偏好找服务外包公司。

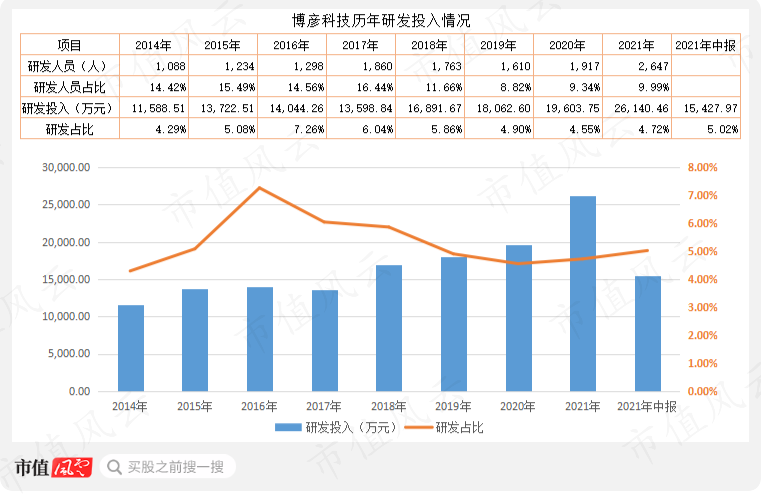

再来看看博彦科技历年研发投入情况。

2018年以来,该公司研发投入金额明显增加,但是,研发投入占营业收入的比值从2016年的7.3%降至4.7%左右。

2021年,其研发投入达2.6亿元,其中绝大部分都费用化。长期看,该公司研发资本化的比例基本控制在10%以内。

作为一家IT服务外包公司,其实研发不研发无所谓,毕竟按甲方需要执行到位就行,搞那么花里胡哨干嘛。

事实上,博彦科技也确实是这样干的。2019年可转债募集的用于研究前沿技术的1.72亿元,只用了794万元,余下的都补充了流动资金。

该公司的研发人员数量保持加快的增长趋势,但研发人员占员工总数的比值从2017年的16.4%降至2021年的10%左右。

5、提前锁定2022年激励股份

2022年7月,该公司发布自上市以来的第二份股权激励计划,拟向管理人员和核心技术(业务)人员共计246人授予1,140万份股票。

此次激励的考核条件看上去也不是很难,营收增速15%或利润增速10%,其中一个达标即可。

而2022年前三季度,博彦科技营收增速就已经有23.7%。不出意外的话,高管应该是提前锁定股权激励计划中2022年授予部分。

再来看股权激励计划的授予价格,只有5.04元/股。要知道,博彦科技股价2022年12月底收盘价10.29元/股,2023年2月14日继续涨至15.26元/股。

顺利行权的话,管理层将有200%的账面浮盈。

6、大股东减持套现9亿,上市公司分红仅5.4亿元

自2015年2月该公司无实控人后,包括四位创始股东在内的重要股东开始陆续减持,截至2022年12月底累计抛售4,400多万股,套现近9亿元。

四位创始股东连续减持,导致他们的持股比例连续下降。

截至2022年三季度末,前十大股东中王斌持股比例8.24%,排名第一;张荣军、马强、龚遥滨(Gong Yaobin george)持股比例分别为6.06%、5.94%、3.23%。

其中,王斌担任上市公司董事长,马强担任总经理,原副总经理兼董事张荣军于2018年离职。

上文提到,博彦科技自上市以来业绩保持增长,2012至2021年累计创造净利润21.44亿元,累计经营性现金流净额24.07亿元,净利润现金含量很好。

这期间,博彦科技累计派息分红11次,合计5.4亿元,分红金额占累计净利润的25%;而累计募资2次,合计9.5亿元。

二、财务简析:有息负债低、现金充裕、商誉占比高

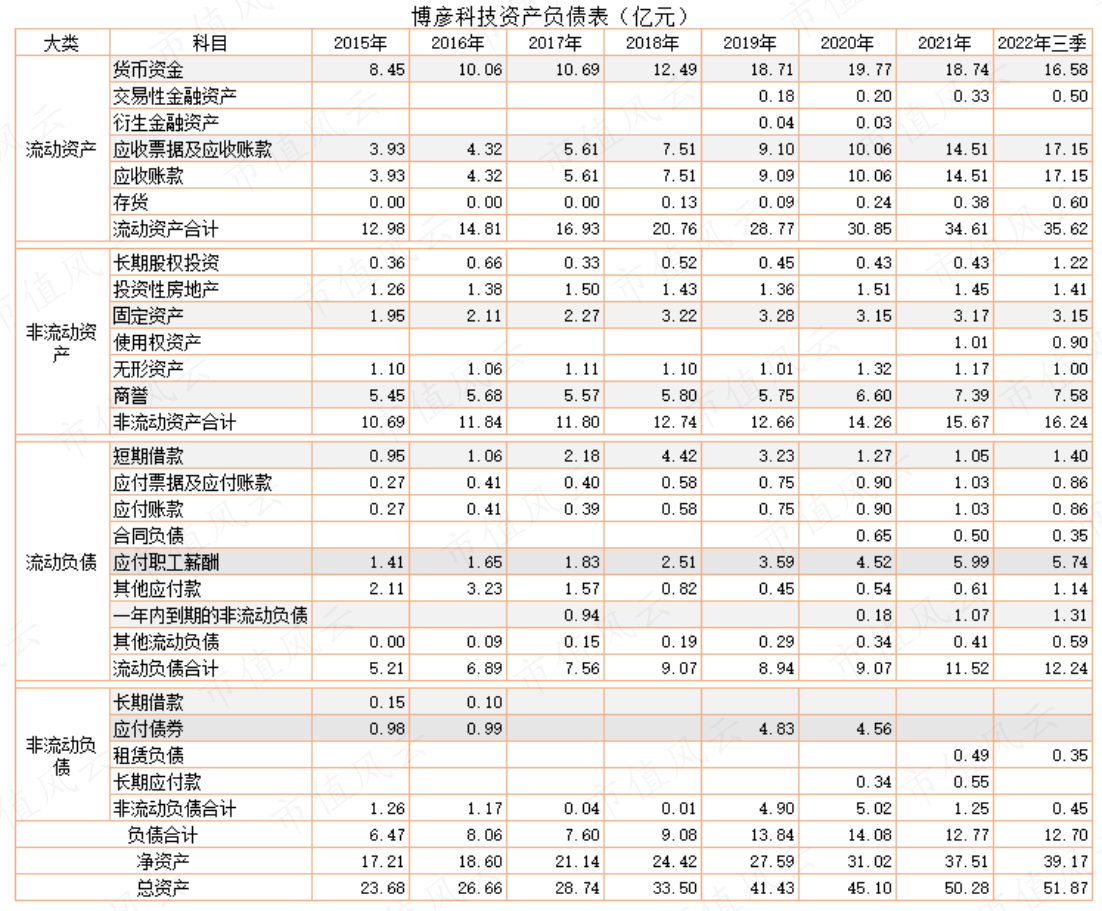

博彦科技的资产负债结构比较简单。

其中,流动资产主要是货币资金和应收账款;非流动资产主要是长期股权投资、投资性房地产、固定资产、无形资产、商誉等,而商誉单项占比最大,2022年三季度末达40%。

负债端,应付职工薪酬占流动负债比重最大,约占50%左右;短期借款、一年内到期的非流动负债等规模较小;非流动负债中长期借款、应付债券已清零。

整体看,该公司货币资金充裕,有息负债规模小,应收账款、商誉等占比较大。

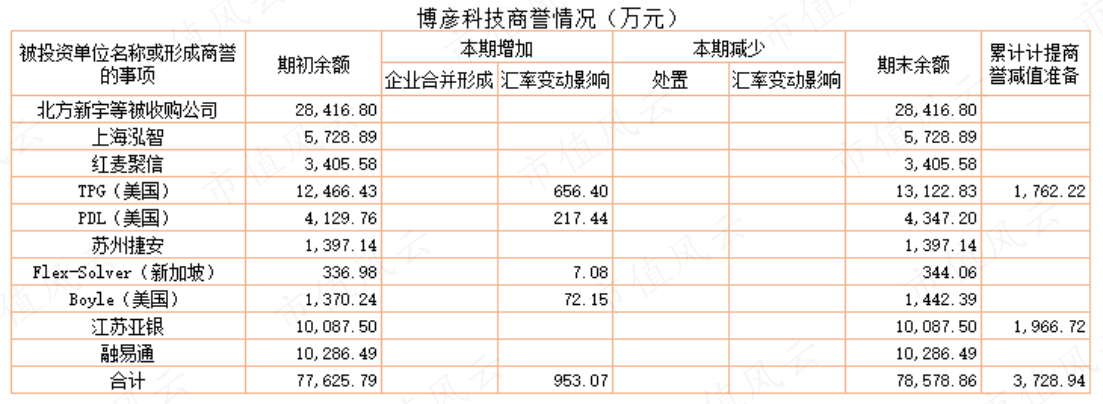

1、警惕商誉爆雷

上文提到,博彦科技营收增长除了内生发展,还靠外延并购。

由此,其先后收购了北方新宇、TPG(美国)、江苏亚银、融易通等公司,产生了近8亿元的商誉原值。截至2022年三季度末,商誉账面价值7.58亿元。

从过往经营情况看,所收购的公司正常运营,未出现大幅计提商誉减值的情况;截至2022年二季度末,累计计提商誉减值准备3,729万元,分别来自TPG(美国)和江苏亚银。

博彦科技没有进行多元化并购和跨领域投资,所收购的公司均为软件服务、信息技术领域的企业,在经营上与上市公司原有业务形成协同效应。

尽管如此,作为投资者仍然需要对该公司的商誉保持警惕,尤其是在业绩预告发布前夕等重要时点。

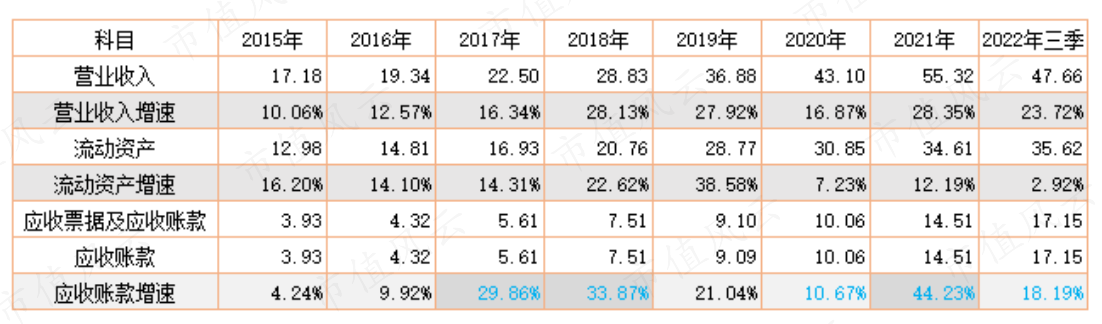

2、应收账款增速较高

从上方资产负债简表可以看出,该公司的应收账款增长很快。

其中,2017年、2018年、2021年,应收账款增速超过当期营收增速和流动资产增速。

2021年应收账款增速首次达44%,今年前三季度应收账款环比增长18%,虽然低于同期营业收入增速,但远高于流动资产增速。

应收账款增速较高必然导致计提的信用减值损失增加,2021年计提近1,600万元,而2023年前三季度计提了近2,600万元,比2021年全年还多1,000万元。

这也在一定程度上影响该公司的经营性现金流,继续往下看。

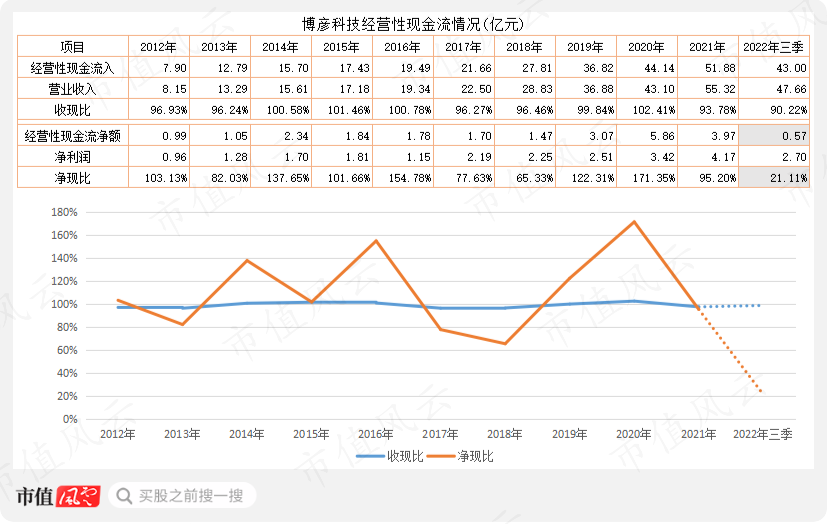

3、经营性现金流与营收匹配

2012至2021年,博彦科技收现比基本在100%上下,说明经营性现金流入与营业收入是相匹配的。

同期,净现比高于100%,经营性现金流净额高于净利润,即净利润现金含量较高,其中主要原因是上市公司有3,000万元-5,500万元的其他收益(政府补助占比超过一半)。

值得注意的是,该公司在2022年三季度的净现比锐降到21%,远低于历史平均水平。

查看该公司历史数据,存在非常明显的季节特征,即每年的一季度、三季度净现比都较低,甚至为负值。

三、财务指标对比:博彦科技全凭同行帮衬

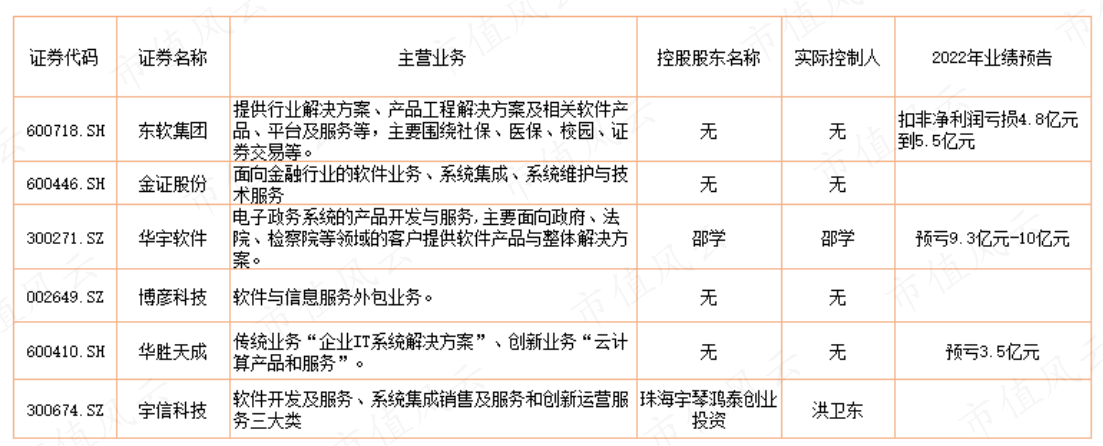

目前,A股中有120多家上市公司(含ST公司)涉及软件服务外包业务,其中,2021年营业收入规模在20亿元以上的公司有33家。

2012-2021年期间,这些公司营业收入的算术平均年均复合增长率为14.5%,低于博彦科技的23.7%。

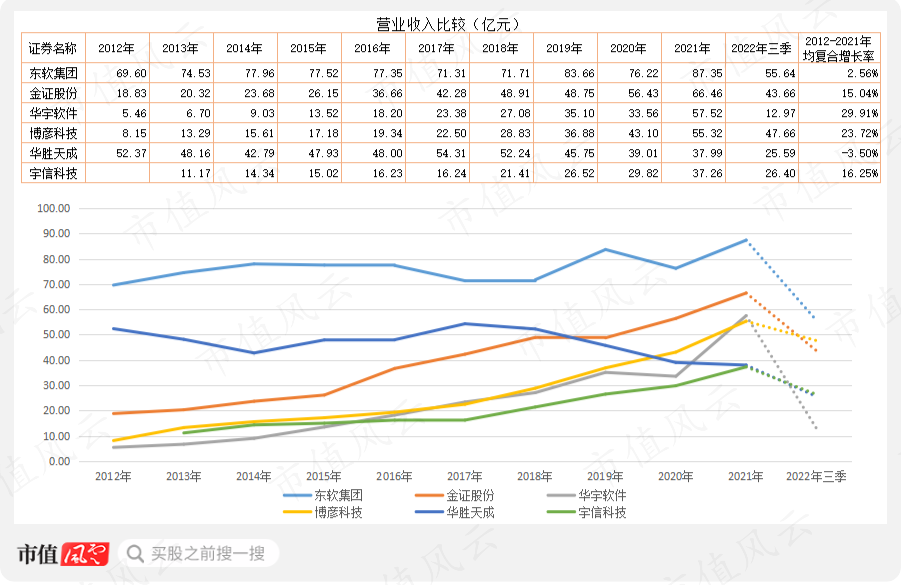

本文选取东软集团(600718.SH)、金证股份(600446.SH)、华宇软件(300271.SZ)、华胜天成(600410.SH)、宇信科技(300674.SZ)等5家营收规模较大的公司,与博彦科技进行对比分析。

软件外包企业在2022年业绩普遍下滑,有3家发布业绩预告,均预计亏损。其中,华宇软件预亏最多,或达10亿元,东软集团预亏4.8亿元至5.5亿元。

1、成长能力:博彦科技年均复合增长率23.7%,高于同行

本部分主要讨论营业收入和扣非净利润的增长情况。

与同行业的5家公司相比,博彦科技在2012-2021年的年均复合增长率比较高,为23.7%。

同属于金融领域服务外包业务的金证股份、宇信科技两家公司,年均增速分别为15.04%、16.25%。

东软集团营收基数规模大,近10年的营收年均增速较缓慢。

而华胜天成的营收明显下滑,2019年以来,其核心业务企业IT系统解决方案业务收入下降明显。

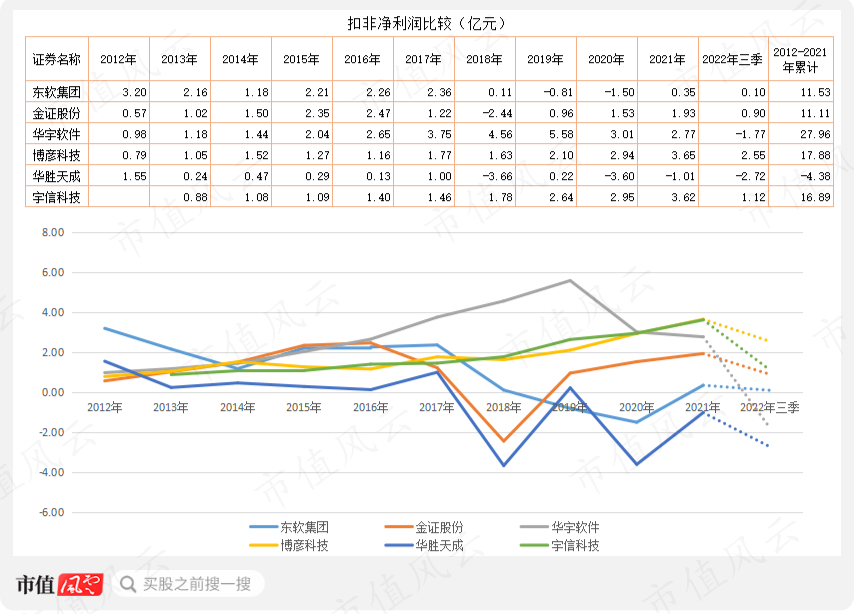

从营业收入看,6家公司中有5家保持增长态势,但扣非净利润却有着非常大的差异。

2012-2021年,营收规模较大的东软集团、金证股份,扣非净利润累计均不到12亿元。

同期,华宇软件、博彦科技、宇信科技三家公司,扣非净利润累计分别为28亿元、17.9亿元、16.9亿元,并且保持增长态势的也是这3家公司。

结合营业收入的年均增速、扣非净利润增长趋势看,博彦科技与宇信科技的成长性较好。

华宇软件预告2022年大幅亏损,扣非净利润亏损额或接近10亿元,营收规模降幅超一半,经营上的持续性存疑。

东软集团营业收入虽保持增长,但2018年以来的扣非净利润非常差。

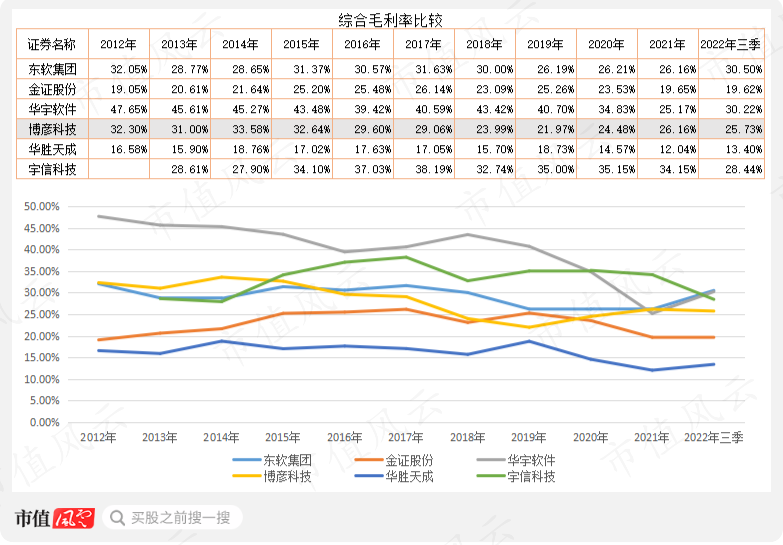

2、盈利能力:博彦科技毛利率居中,但期间费用率控制较好

盈利能力方面,6家公司的综合毛利率都呈现下降趋势,尤其是毛利率较高的华宇软件、宇信科技下降更为明显。而金证股份、华胜天成毛利率较低,但仍然有所下降。

博彦科技的综合毛利率处于中间水平,2020年以来稳定在25%左右。

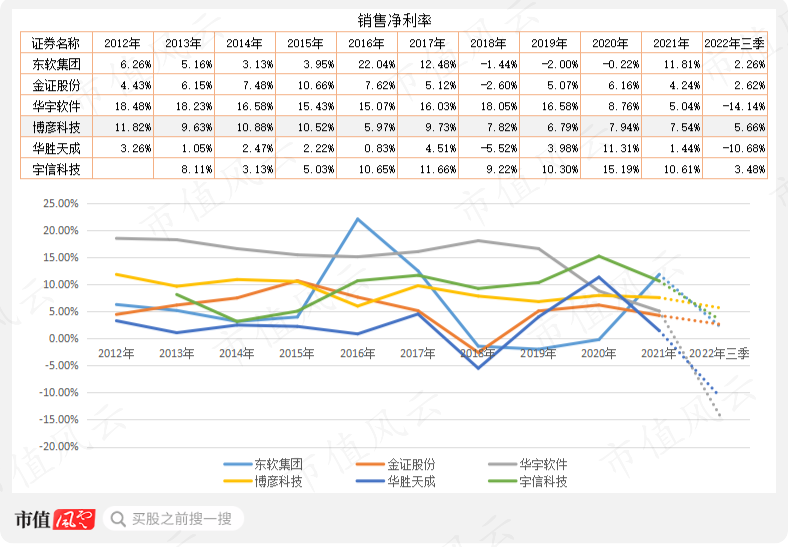

再看下销售净利率的变动情况。

2012年以来,销售净利率保持正值的只有博彦科技和宇信科技,后者略高于前者。华宇软件的销售净利率在2012至2019年均稳定在15%以上,但2020年开始大幅下滑。

整体看,综合毛利率较高、销售净利率较稳定的公司为博彦科技和宇信科技,华宇软件在2019年之前均保持优秀水平,但最近两年下降非常大。

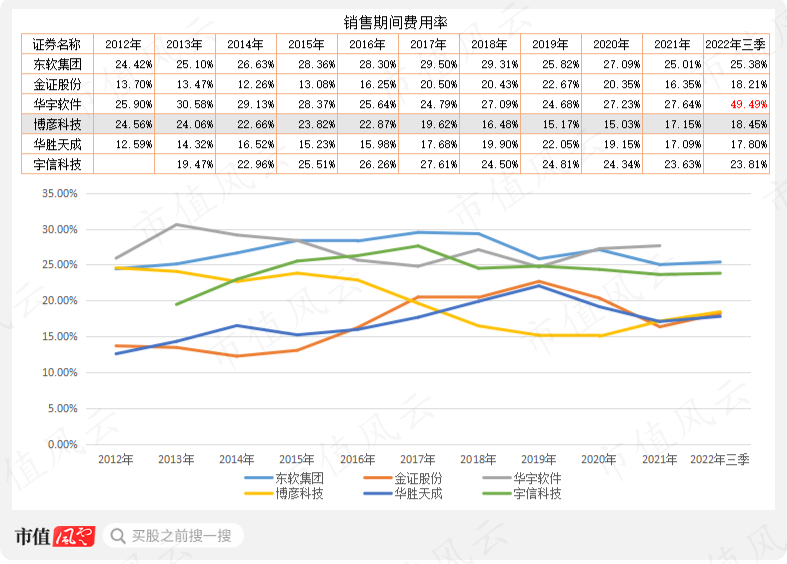

2018年以来,博彦科技的期间费用率低于同行业另外5家公司,最近两年保持在18%左右,与华胜天成、金证股份相当,并且均低于东软集团、华软硬件、宇信科技。

华宇软件的期间费用率较高,尤其是2022年三季度,飙升至49.5%,吞噬掉大部分利润。

综合判断盈利能力时,除分析毛利率、净利率情况,还得考量期间费用率情况。相对而言,博彦科技的综合毛利率处于中游水平,但期间费用率水平低于另外几家公司。

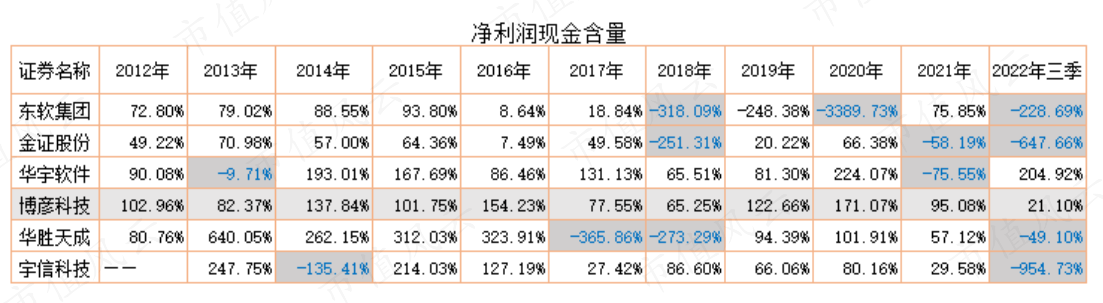

3、净利润现金含量:博彦科技相对较好

本部分讨论净利润现金含量(净现比)。

综合对比,6家公司中净利润现金含量较高的是博彦科技、华宇软件;而东软集团、金证股份、华胜天成三家公司净利润现金含量较差。

综合来看,博彦科技算是“码农”公司中财务数据表现较好的一家公司。

但是,博彦科技定位于IT“建筑公司”,业务毛利率长期较低,并且业务模式很难实现规模化扩张,因此一直不怎么受投资者待见。

回复

回复