会员

会员 下载APP

下载APP

别的咱不敢说,说起题材多样、内容广泛,不用多找,咱们A股就能独挡一面:凡是你能想到的题材,我们肯定都炒过多少次了。

上到热门的光伏行业,下到传统的饲料行业,都能够让你一抓几大把,保证看个过瘾。

没错,风云君就是在刻意提及光伏、饲料两个行业。

你若让讲讲这两个行业——,风云君凭着多年来在百乐门见过的风花雪月,虽说实战经验不足,但拿来装一把还是够的。

你若再追问这两个行业能碰撞出什么火花?不带这么玩儿赖的,台词里可没有这句。

但也难不倒风云君,这不巧了嘛,还真的有这么一家公司,能满足你的好奇心。

废话就说到这,一起来走一波。

一、破圈“渔光一体”,我们不一样

开门见山,这家为你碰撞出火花的公司就是通威股份(600438.SH),于2004年在上交所上市,实控人是刘汉元。

通威股份的前身,是四川通威饲料有限公司。从名字上也可以看出,上市公司的原有主业,是饲料业务。

没错,直至2015年,水产饲料都是其主要的利润来源。

2016年,上市公司收购了控股股东通威集团旗下的永祥股份、通威新能源、合肥通威等三家公司,开始布局光伏产业。

成功破圈之后,通威股份的业绩那可是突飞猛进。

先说在涉足光伏产业之前,通威股份饲料业务的营业收入早已经超过百亿元,这样的收入规模也是相当不错的。

但是,进入2010年之后,饲料业务的收入似乎失去了增长动力,从2011-2015年期间的营收增速表现也可以看出,到2015年,甚至还出现了-8.63%的负增长。

再说从2016年,涉足光伏行业开始,一切真的就变得都不一样了,收入堪称是重获新生:2019年,通威股份的营收规模高达375.55亿元,单同比净增额就超过了100亿元,同比增速达到36.39%,是2015年收入规模的2.67倍。

四年收入翻番,同比增长超百亿,这样的业绩,能让多少上市公司止不住地流口水?

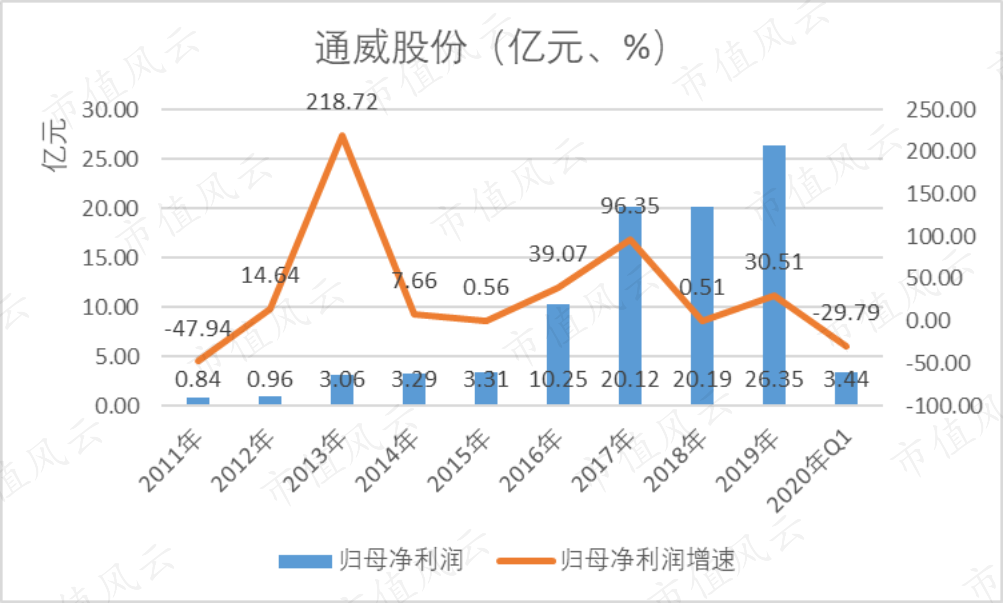

还有呢!收入之外的利润那就更是亮眼了。

进入2010年,上市公司的归母净利润由不足亿元,增长到3亿元,然后便遇到增长瓶颈。

2016年,进入光伏行业之后,一切又不一样了:2016-2017年,上市公司的归母净利润可以说连续两年翻番,2019年,便增长到26.35亿元,同比增速达30.51%,较2015年增长了7倍。

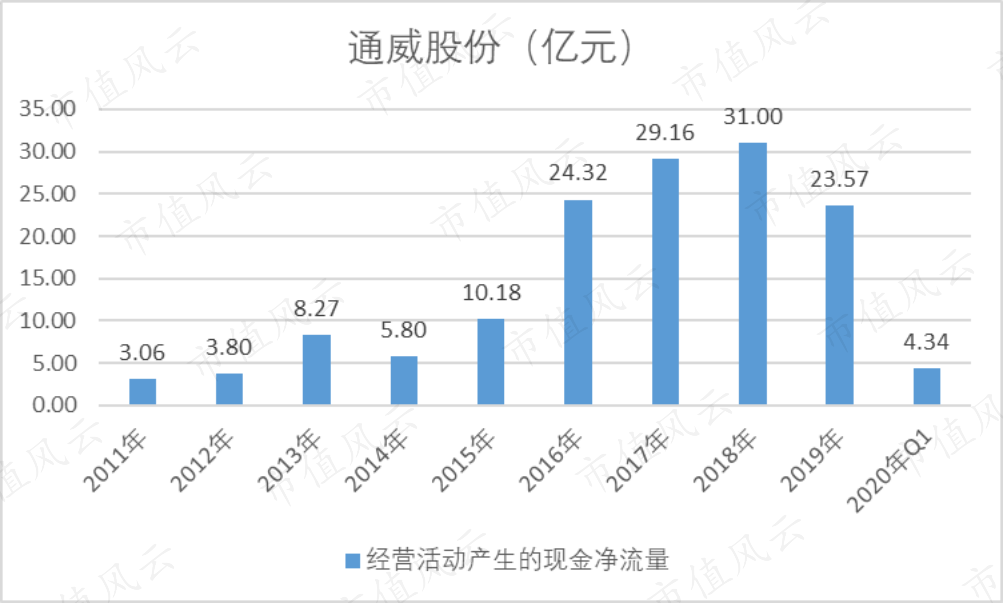

自从拥有了光伏产业,通威股份的业绩可不但是高速增长护体,现金流那也是杠杠的。

2016年开始,上市公司的经营活动净现金流也大幅增长。2019年,实现净流入23.57亿元,虽然较上年同期有所下滑,但也是让净利润基本有了真金白银的现金流入。

涉足光伏以来,无论收入,还是利润,上市公司都成功实现了业绩翻番,并且还拥有充足的现金流护体。

单从这个角度来看,“渔光一体”可以说是有声有色、有模有样,并且各种不一样。

文章读到这里,是不是以为这是一份正面研报?是不是以为这就是通威股份的全部故事?是不是以为所谓的高速增长真的能够做到如此的简单粗暴?

No, No, No!风云君百乐门代客泊车这么多年,可不是为了抢那(券)碗(商)研报饭的,咱们这里自然是揪出很多不一样。

二、诡异的两步并购

谁说好奇一定害死猫?有时候还真能有特别多的收获。

故事的开始,要从2016年的两次收购开始讲起。

通威集团旗下的光伏产业板块原本主要有三家公司,分别是永祥股份、通威太阳能(后并入合肥通威)、通威新能源,分别从事多晶硅、太阳能电池片、光伏电站等相关业务,分别处于光伏产业链的上中下游。

后来,通威集团通过发起两次重大资产重组,将他们全部注入了上市公司之中。

注入过程中的剧情尤其多,咱们就分别来说说

1、永祥股份在上市公司体内进进出出

第一次重大资产重组注入的是永祥股份、通威新能源两家子公司。

2015年5月11日,通威股份发布了一则公告,通威集团拟将旗下的永祥股份、通威新能源两家光伏行业子公司,作价20.59亿元,溢价15.12%注入上市公司,同时首次提出“渔光一体”、农光互补、农户屋顶电站等概念,并为此募集资金20亿元。

说起永祥股份,可谓是命途坎坷,与上市公司之间的缘分,也是早就结下了。

2008年,多晶硅在全球炙手可热,一度炒到400美元/公斤。彼时,上市公司也意于寻找新的利润增长点,便受让了通威集团、巨星集团持有的永祥股份50%股权。

但是,不曾想,当年的金融危机让多晶硅业务大幅受挫,永祥股份的业绩也随之受到较大影响,便于2010年剥离出了上市公司。

而永祥股份刚刚剥离出上市公司,国内又掀起一股光伏产业的建设热潮,直到2011年上半年,投资热情依然不减。

见此情形,永祥股份又开始谋划借壳上市,2011年10月,与远东实业签订协议,拟反向收购远东股份。

真是世事难料,2011年下半年开始,国内多晶硅价格持续下降,直逼生产成本,11月又遭到了美国商务部针对国内光伏产品的“双反”调查,欧洲也紧随其后,这再一次让多晶硅行业遭到急剧逆转。

为什么欧美等国的“双反调查”对国内光伏行业的影响如此之大?

因为在2013年之前,国内的光伏建设尚未启动,需求较少,光伏建设热潮主要是用来满足国外市场的需求。

并且,2013年之前,光伏行业的市场需求和先进技术也主要集中于欧美地区。可想而知,2013年之前,国内光伏行业主要以技术含量相对较低环节的加工、出口为主,“双反”调查对国内光伏企业的业绩冲击也就不那么难理解了。

永祥股份的业绩再次一落千丈,甚至还出现亏损,借壳上市计划便就此作罢。

经历被剥离出上市公司,和借壳上市失败的双重打击,永祥股份依然没有放弃自己。

2014年,光伏行业再次迎来新的机遇,那便是众所周知的,发展光伏新能源被提升为国家发展战略,并相继收到了各种优惠政策。

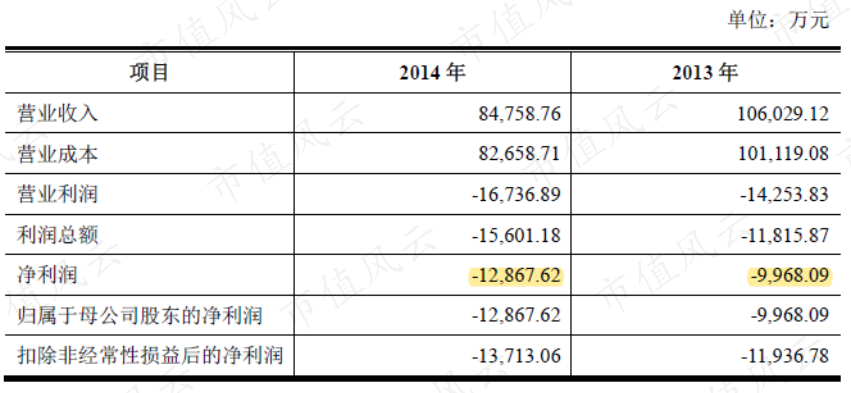

这次,永祥股份终于也没有辜负集团上下的期望,终于在2015年初完成了四氯化硅冷氢化等综合节能降耗技术改造,成本率大幅优化。

(永祥股份业绩,来源:上市公司公告)

无奈,永祥股份的业绩连续亏损,借壳上市这条路是走不通了,于是便再次启动了进驻上市公司的计划。

对于永祥股份的到来,风云君其实是本着中立的态度:在多晶硅产品端价格持续下滑的当时,选择从成本端入手,无疑是一个正确的选择;虽然经历了许多的波折,但永祥股份也确实是带着技术加入上市公司。

(永祥股份业绩预测,来源:上市公司公告)

后来的事实也证明,永祥股份当时的业绩从扭亏、到大幅增长的预测也都一一实现了,这自然离不开他在技术上的突破。

但是,永祥股份的业绩大增,仅仅是因为技术的突破吗?这个时候,就又体现出风云君相比卖方研究员的与众不同和重要性了:当然不是!

风云君发现,这其中还离不开一家重要的关联公司,即合肥通威。

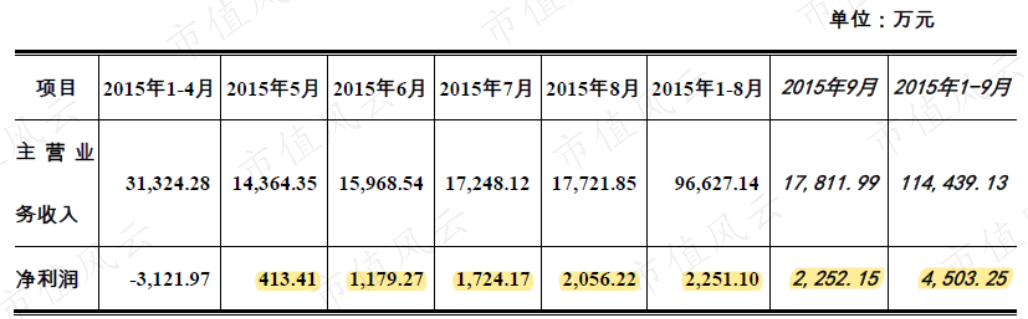

对比2015年1-4月期间,永祥股份的主营业务收入,与合肥通威关联交易的金额,可以发现:合肥通威的关联采购金额为永祥股份贡献了近40%的收入。

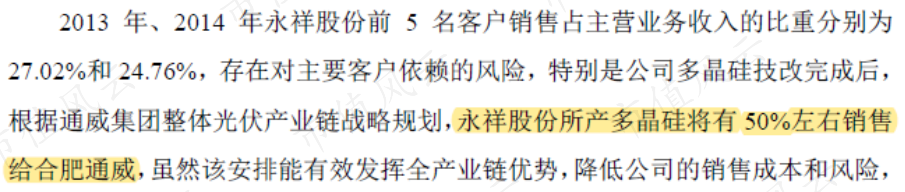

对此,上市公司也曾提到,永祥股份所产的多晶硅预计将有50%左右销售给合肥通威。

对关联交易的依赖如此之高,不禁让风云君对永祥股份业绩的高速增长画上了一个问号。

但读完下文,你会发现,这背后的巧合都是有预谋的。

2、做小伏低的通威新能源

聊了这么多永祥股份,可能会有不耐烦的老铁质问:说了这么多,怎么半句都没提到通威新能源。

别急,风云君可没忘,只是收购当时,通威新能源尚未正常开展业务,所以它的出场要慢一些些。不过,彼时通威新能源已经拥有了自己的技术团队,并且具备开展正常生产经营的条件。

至于为什么一直未开展业务,从后来的眼光来看,这更像是表面的说辞,实际更像是一次有计划的安排,而通威新能源便是其中一颗不可或缺的棋子。

当然,这也是后话了。

3、超五倍溢价收购合肥通威

抖了这么多包袱,风云君要在不放点实锤,怕是要被老铁们抛弃了。

别着急,这第二次重大资产重组可全都是老铁们喜欢的剧情。

2016年2月,上市公司终于完成了对永祥股份的收购。仅仅两个月之后的2016年4月,上市公司便又宣布了进入光伏产业的第二步:通威集团打算将旗下的另一个光伏子公司,也就是上文曾提到的合肥通威,以521.94%的增值率、49.84亿元的价格注入到上市公司之中。

(1)合肥通威是有秘密的

为了让风云君能够多卖弄卖弄学问,还是先来简单介绍一下合肥通威的具体情况。

合肥通威的前身是合肥赛维,成立于2010年,后来因为“双反”调查导致经营陷入困难,持续亏损,甚至濒临破产。

经过一些列辗转,2013年9月,通威集团通过拍卖,从社会化服务公司处取得了合肥通威的100%控制权,仅花费了8.70亿元。

到2015年12月31日的资产评估基准日,合肥通威的净资产也只有8.01亿元,但为何却获得了超过五倍的溢价增值?

并且,通过此种方式注入到上市公司,还不会产生任何商誉。

这让风云君隐隐嗅到一种套路的味道。而接下来的事情,也再一次证明了风云君的猜测。

合肥通威的主营产品为晶硅电池及其组件,拥有超过2GW的多晶硅电池产能以及350MW组件的生产能力。从产能也可以看出,合肥通威的产品更加侧重于晶硅电池。

从整个光伏产业链来看,永祥股份的多晶硅处于晶硅电池的上游,这也是为什么合肥通威能够贡献辣么多的销售收入,这更让风云君觉得收购合肥通威的动机并不单纯。

当然,合肥通威也不是空手来的。2015年,合肥通威完成技术改造,产品品质得到提升。但从公告来看,主要依靠的是技术引进并加以改造。为何之前没有想到引进呢?

在风云君看来,说白了,这其中的技术难度并不是很高,更核心的在于money够不够。

据上市公司说,也正因为完成了生产线的技术改造,让合肥通威的产品在业内得到广泛的认可,业绩也由此有了大幅好转。

(合肥通威财务数据)

从2014-2015年的财务数据也可以看出来,合肥通威的经营业绩确实有了好转。

技术改造成功后,除了推动业绩增长,那还有其他“协同效应”吗?

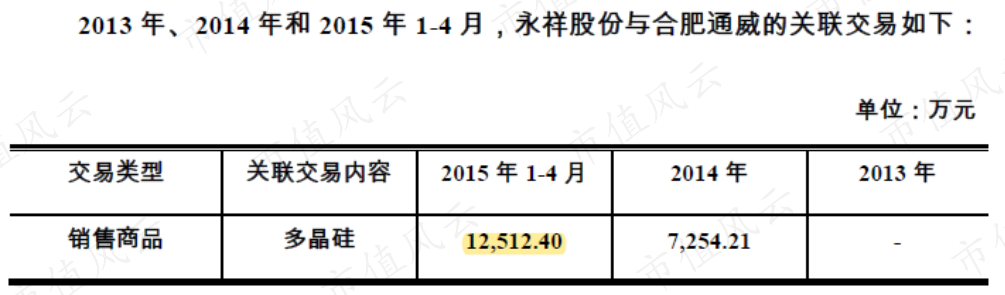

当然,上文曾说到,从2015年开始,永祥股份将近40%的收入都是合肥通威贡献的。而在2014年,关联交易的占比并没有这么高,2013年更是没有任何关联交易。

看出来了吗?2015年初,永祥股份实现技术突破,成本大幅降低,为盈利提供了技术保障。同样还是在2015年初,合肥通威完成了技术改造,产品得以优化,开始大规模采购永祥股份的多晶硅。

你们说巧不巧?

那么,合肥通威突然好转的业绩,也单纯是因为有了好技术吗?

当然不是。

风云君在合肥通威的供应商和客户中,又找到了新的线索。

2014年、2015年,合肥通威前5名客户的集中度分别为82.27%、86.81%,前5名供应商的集中度分别为75.11%、57.17%。这样的比例,可以说对上下游的依赖度实在不低。

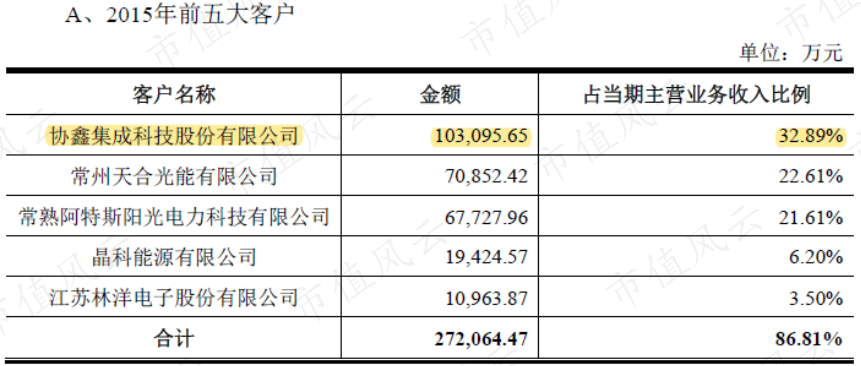

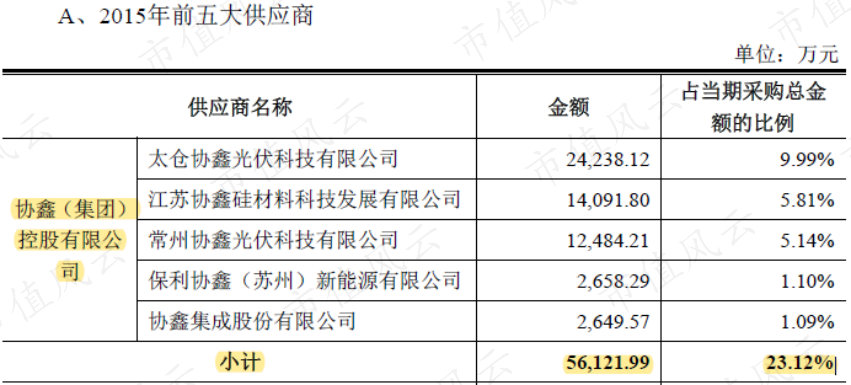

尽管如此,这其中,还有一位客户,颇为显眼。这位客户便是协鑫(协鑫控股及其子公司统称)。

2014年,协鑫就已成为了合肥通威的重要客户,出现在前5大客户名单中,但那时他们之间的销售额就只有2.95亿元。

但到了2015年,合肥通威对协鑫的销售额大幅增长到10.31亿元,占到当期主营业务收入的32.89%。也就是说,独协鑫一家便贡献了将近三分之一的收入。

同样是在2015年,协鑫还成为了上市公司的重要供应商,并一跃成为当年的第一大供应商。合肥通威通向其采购了5.61亿元的商品,占当期采购总金额的比重高达23.12%。

对同一位客户的采购和销售,在同时同期,均发生大幅明显的增长,要说这之间一点关系都没有,你们信吗?

再回到永祥股份这头,2015年,刚刚完成技术改造的合肥通威,怎么就有那么大底气大手笔采购多晶硅?

你们看明白了吗?

(2)巧妙的时间点也是有秘密的!

故事讲到这里,老铁们可能会有这样的疑问:为何上市公司不一次性完成收购,而是分两步?

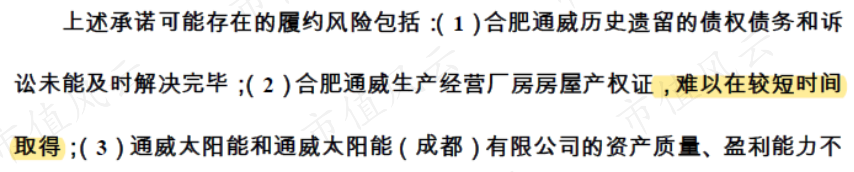

其实,在收购永祥股份的报告书中,曾经多次出现合肥通威的名字。刘老板还特意在重组报告书中对此做出过解释。

在并购永祥股份时,合肥通威历史遗留的债权债务、诉讼、房屋产权证等问题还没有完全解决,尤其是房屋产权问题难以在短时间内取得。

并且,刘老板还承诺,在上述问题解决之后,就会再次启动重组,最晚在5年之内完成,从而解决集团内的关联交易问题。

上市公司真是全心全意为股东们着想啊,承诺争取在5年内办成的事,这困难程度怎么着至少也得花费个一年半载的吧。

事实呢?

只用了5天!

那份“承载”这刘老板承诺的重组报告书,最后一次修订是在:2016年1月30日。

而上市公司申请股票停牌筹划第二次重组的时间就在5天之后,即2016年2月4日。

而上市公司给出的解释为:2016年1月30日修订稿中的承诺,实际是基于2015年9月23日当时的实际情况做出的。

着实让风云君长见识了,这到底是承诺,还是在为自己留后路呢?

咱也不敢问,咱也不敢说。那2015年9月23日—2016年2月4日,也就不到半年的时间,传说中难以在短时间内解决的房屋产权证问题,这么快就解决了?

可以说是,可以说不是。

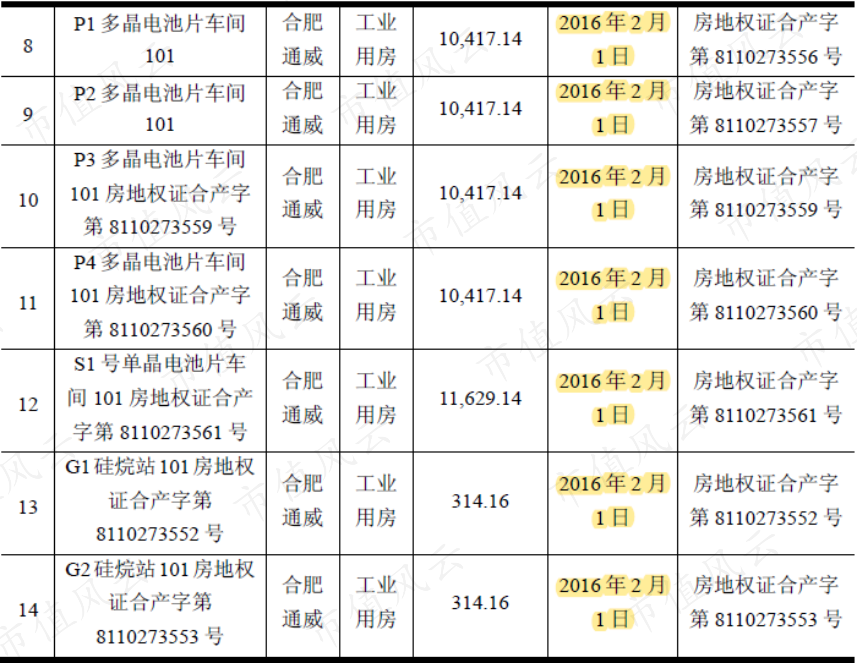

截至2016年2月4日的停牌日,上市公司共解决了14处房产的产权证问题,共计17.08万平方米。

恰巧有一批产权证的出具时间,那是相当的微妙:2016年2月1日,刚好在2016年1月30日最后一次重组报告书修订日之后的第二天。

而房屋产权证问题也并没有全部解决,还有17处房产,共计8.45万平方米。不过没关系,已经有了准确的解决时间了,2016年底就能。

风云君不禁又要问了:那在几个月前,上市公司是确实无法预计,还是努力不能预计呢?

剩余17处房产的问题,也还需要个大半年才能解决,上市公司这时候怎么就不考虑股东们的利益了呢?

现在来看,上市公司是一切都为了股东们吗?

真是人生如戏,全靠演技。

在另一边的债权债务问题上,风云君也是看出了一丝微妙。

从上表可以看到,上市公司债权债务数据变化最为明显的时间点,其实是在2015年4月30日。说白了,按照上市公司的标准和逻辑,在2015年9月23日收购永祥股份时,如果一定要解释为基本解决了,也是没问题的。

说到这里,老铁们感受到了吗?对于合肥通威能否与永祥股份一起注入上市公司的问题,这厢的刘老板似乎并不是做不到,而是不想做到。

说的再明白一点,2015年1-4月,合肥通威的净利润还处于亏损状态,即使到2015年的8月末,已经实现扭亏,那能够得到超出5倍的溢价估值吗?

说的再再明白一点,永祥股份的业绩快速好转离不开合肥通威的帮助,但假如永祥股份与合肥通威一起注入上市公司,那他们之间的关联交易就会被抵消,永祥股份还能顺利的被注入上市公司吗?

(3)收购前的资产整合

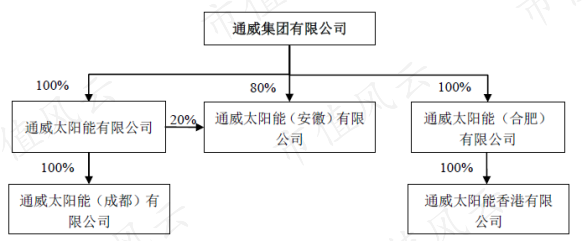

为了多注入一些资产,通威集团也是没少费功夫。

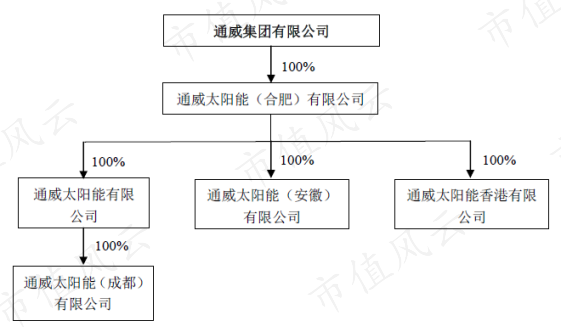

在重大资产重组前,通威集团将旗下电池片相关的资产,几乎全部整合到了合肥通威旗下。

(整合前)

(整合后)

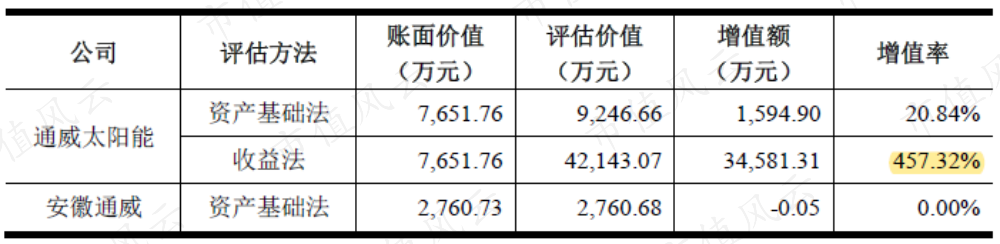

通威集团的功夫也是没白费,毕竟通威太阳能的收益法评估值实现了高达457.32%的溢价。

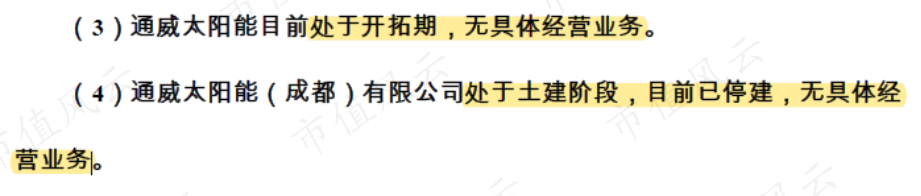

但2015年9月份的公告中,上市公司还披露了通威太阳能及其成都的下属公司的经营情况,均无具体的经营业务,直到2015年末,净利润也仍处于亏损状态。

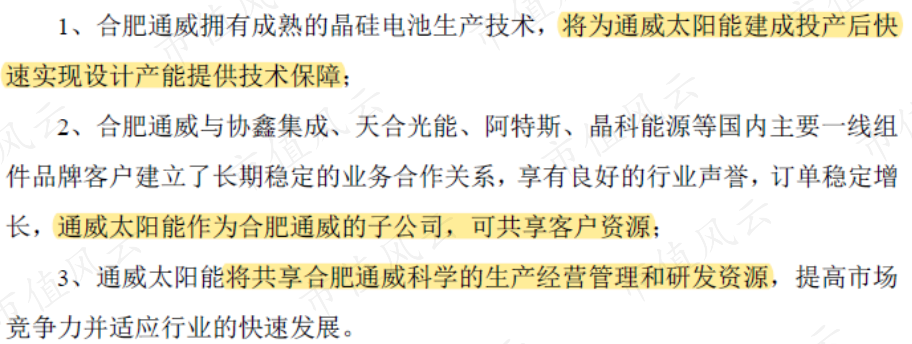

为何亏损的通威太阳能,也能够得到近5倍的评估增值呢?原来又是得到了合肥通威的支持,包括为他提供技术、客户等等。

为了上市公司,合肥通威真是操碎了心。

不过,终究是无利不起早啊。

(未完待续,敬请收看下集)

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复