会员

会员 下载APP

下载APP

说明:本文数据比较粗枝大叶,未经仔细打磨,仅供市值风云App用户参考

我对晨鸣纸业(000488.SZ)的疑惑主要来自一个基本逻辑:自由现金流是任何公司回报股东的核心指标,没有之一。在市值风云对海内外上千家上市公司的研究过程当中,好公司的这本账都是算得清的。

难道这家公司要捅个窟窿出来?这门手艺要面临极限挑战了?

我们按部就班用市值风云App的财务分析模块结合公司公告来验证,把公司的生意经从暗箱里揪出来,看个究竟。

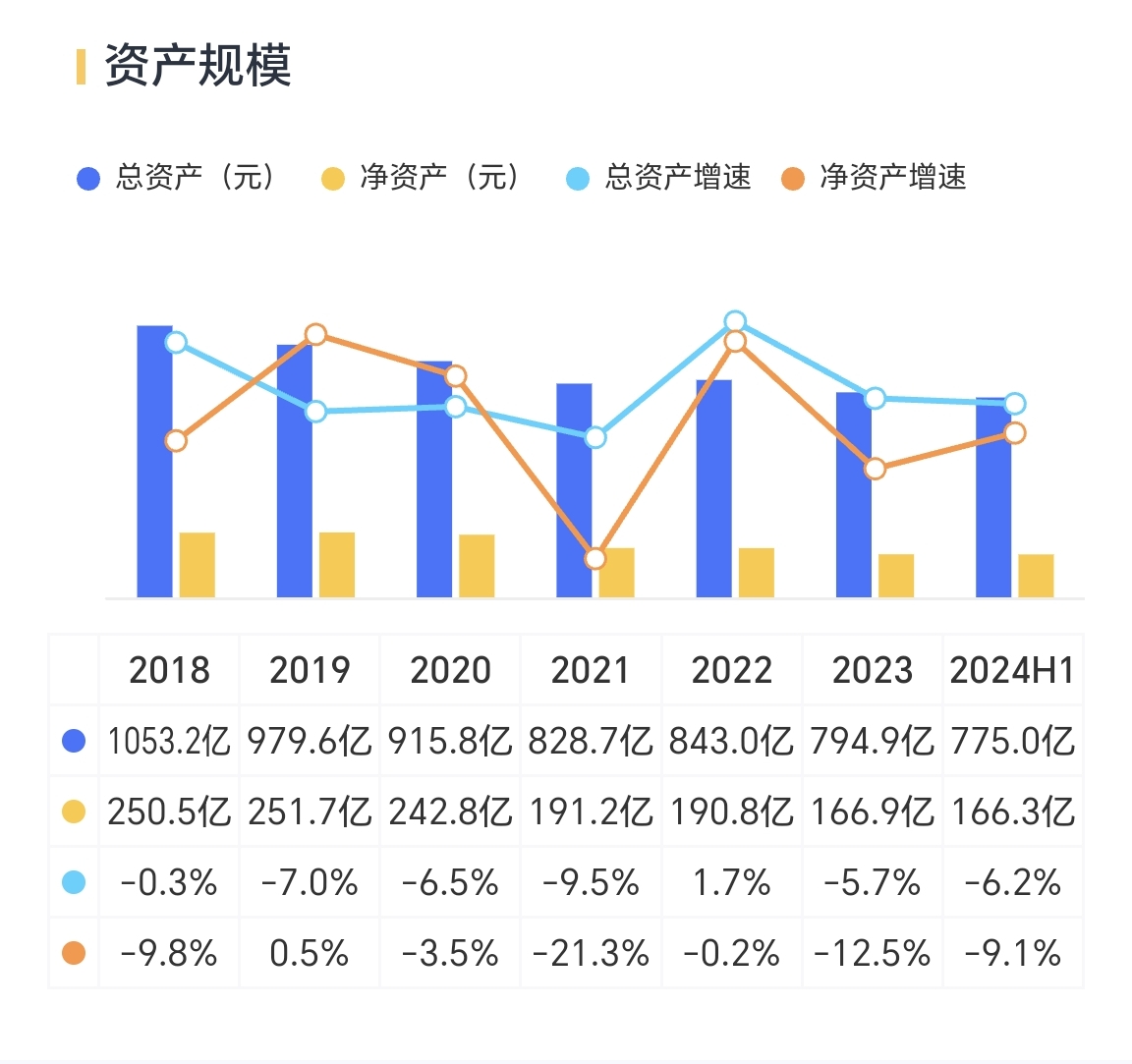

面对100亿出头的市值,0.62x的PB,市场显然根本不买晨鸣的账。令人初看感到诧异的是,公司在过去七年(2017-23年)的自由现金流累计高达近450亿。

自由现金流怎么定义?说简单些,就是在不影响正常经营的前提下,公司能够给股东的最大回报,也就是回报股东的能力,再结合以分红率为主的回报意愿,就构成了我们评价公司股东回报的基本框架。一句话:回报股东既要有能力,也要有意愿。

换个角度,把公司比作家庭,那这个能力其实就是能拿出去消费的闲钱,可以选择分给全体股东,也可以拿来还债从而达到“最优”资本结构,只要对公司长期发展有利。

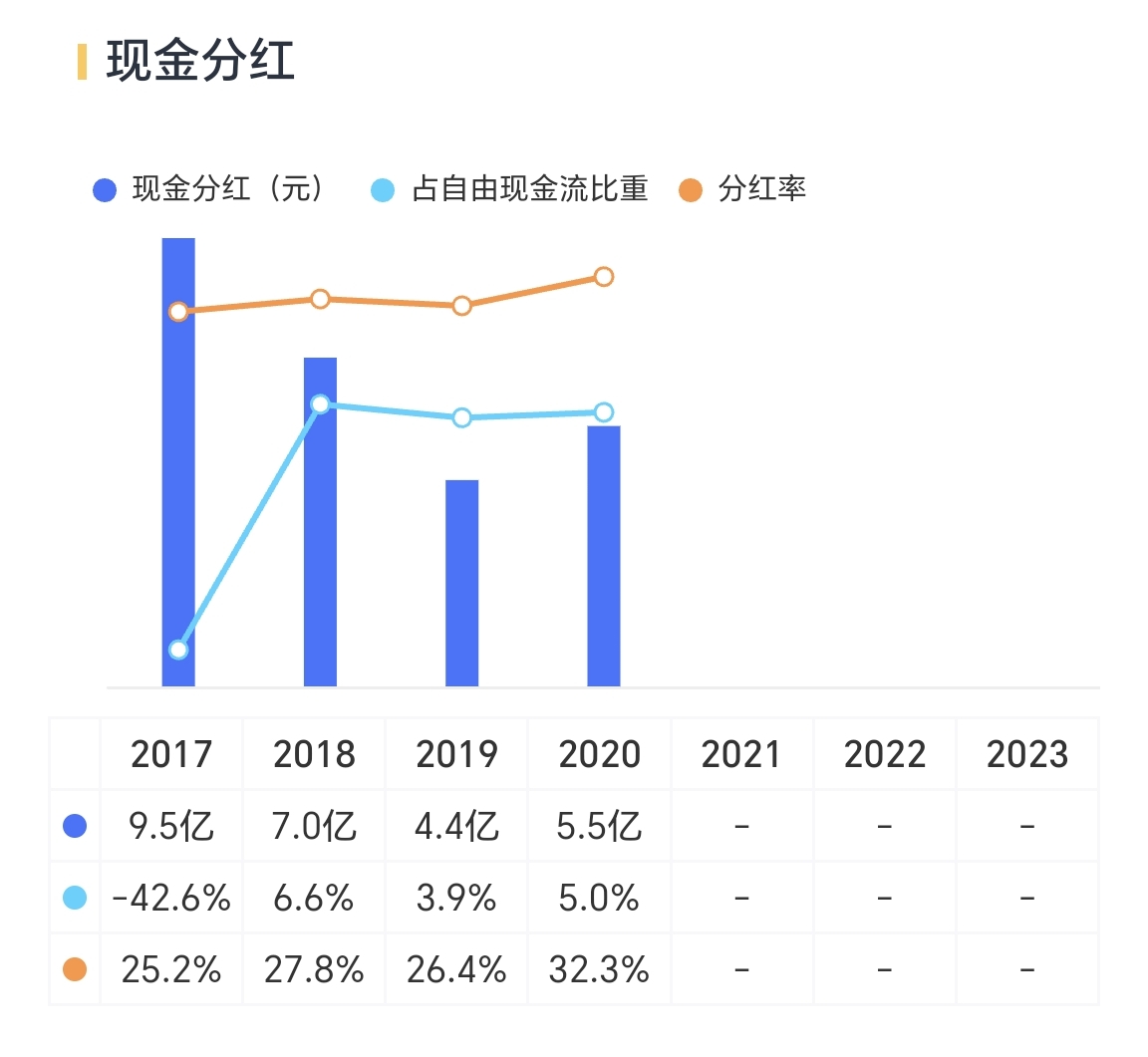

那公司的股东回报如何?答案是2017-20年还能按照接近30%的分红率分点儿,累计26.4亿。但近三年穷得揭不开锅,但明明同期对应146亿的自由现金流。

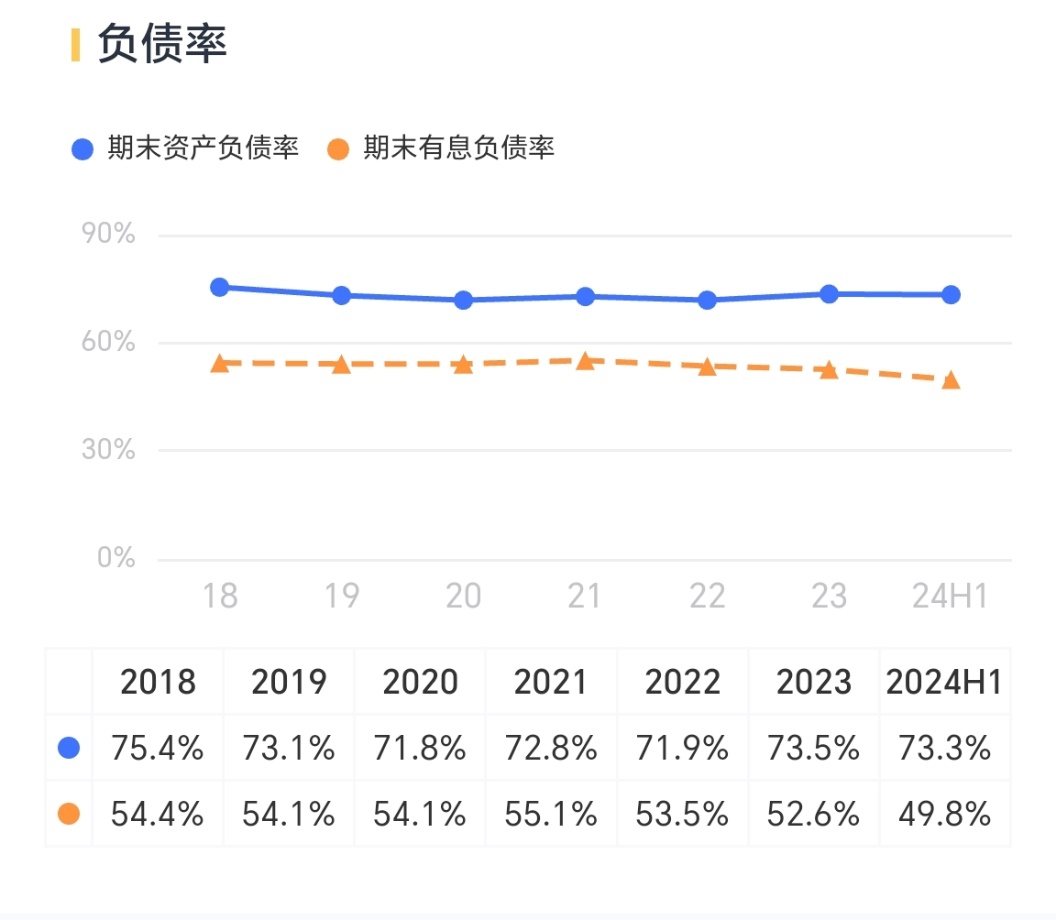

不回报给股东,公司有没有拿钱去偿还高到令人窒息的债务呢?答案是有,2018年末,公司有息负债573亿,2023年末为418亿,也就是这些年降了155亿。

那么为什么看上去有息负债率下降不明显呢?因为公司在“去杠杆”,总资产从2018年末的超1050亿降至2023年末的795亿,累计降了约255亿。

总资产降的255亿减去有息负债降的155亿,剩下的100亿是什么呢?主要就是亏空掉的净资产,同期降了83亿。

至此,你可以说这家公司就是在做价值毁灭的事儿。

再看细节,2018年底,公司应收融资租赁款(包括应收一年期融资租赁款、一年内到期的长期应收款和长期应收款)账面价值183亿,到了2023年末,余额降至48亿,其中部分客户逾期,逾期本金14.4亿,公司计提拨备4.3亿,拨备覆盖率29.9%,公司也在诉诸法律寻求资产保全。

所以说,这个也是融资租赁业务所面临的巨大风险的缩影:你想赚些利息,但面临的是损失部分本金。

再回到公司牛逼闪闪的自由现金流上,核心还是“鹤立群鸡”的经营现金流,7年内达到540亿。

而与之相对应的,则是融资活动金额的大开大合:同期收到其他与筹资活动有关的现金累计达到615亿,而支付其他与筹资活动有关的现金则达到934亿。

这些进进出出的金额主要是短期融资券、中票、设备售后直租款等,和开展融资租赁业务密切相关。我们大致做减法,约300亿出头的净流出就是公司融资租赁累计砸进去的。

那么,如果从经营活动现金流的540亿把这300亿减掉,差不多就能看成脱掉融资租赁业务后公司的经营现金流,再在这个基础上减去90亿的资本开支,也就剩150亿,应该才算是公司的自由现金流。

那还不错吗?公司同期的财务费用是175亿!就勉勉强强能还账。

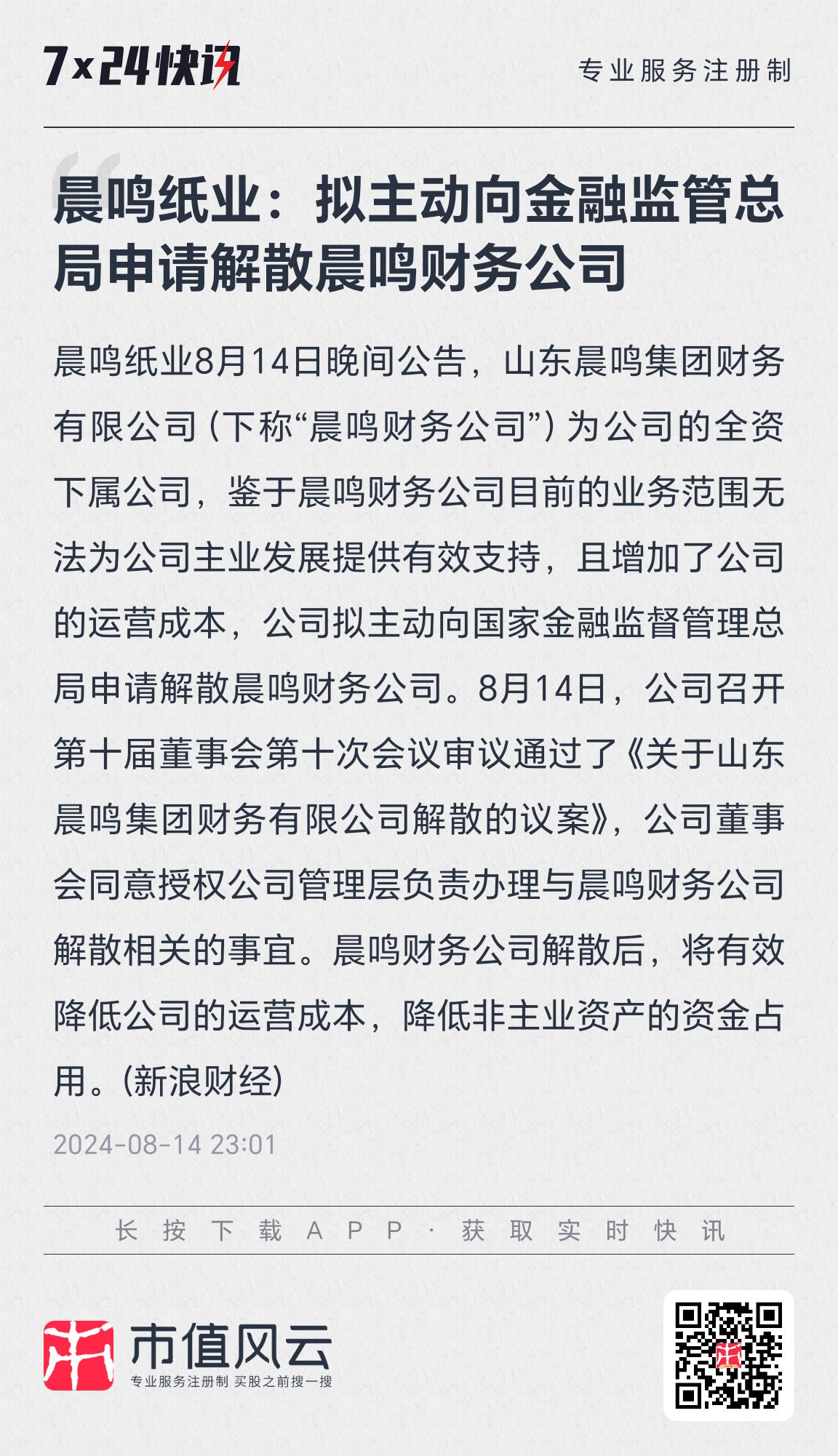

根据最新披露,公司计划主动申请结算财务公司,而主管单位是金融监管总局。这当然算是一个积极信号,终于回归主业。不玩儿了,最终算下来亏的比赚的可能还多。

所以,就此我们把公司的大账捋了一遍,大致还是能对应的。结论就是造假谈不上,但经营业绩也不怎么样。当然,说同行,结论是也不怎么样。

回到方法论,公司这些年醉心于“钱生钱”的金融业务,而金融及类金融公司的报表从来都不能按照现金流量表去切入分析,因为你经营的产品是“钱”,也会被顺理成章计入经营活动现金流,而这显然不是我们所认可的经营活动。

所以,并没有破防。

回复

回复