会员

会员 下载APP

下载APP

前言

如果你是价值投资者,可以就此打住,因为论“价值投资”风云君已从专业的财会视角做了很系统的分析,看他们的文章或者用它们的方法论去选股,足以避免很多坑。而作为赌徒,在任何质地的交易对象(股票)上下注都是合乎情理的行为,但合乎情理不代表正确性,行为是否正确有客观的答案:那就是你是否获得了收益。

这里从“市场投机”的视角结合赌徒博弈行为来分析哪些股已经张开了血盆大口,建议懵懂韭菜尽量规避,勿做接盘侠,成为“鳄鱼股”的美食。

票圈有曰:投资不过山海关,买债不买云贵川。

当然太绝对了难免有地域黑之嫌,山那边也不全都是垃圾。但是近些年来诸多问题股、暴雷股在该地域内频频出现。所谓“厨房里的蟑螂不止一只”,抱着谨慎投资,看好自己钱袋子的态度,大家也该小心谨慎为是。

否则,扇贝们因为心情不好又要游走了!

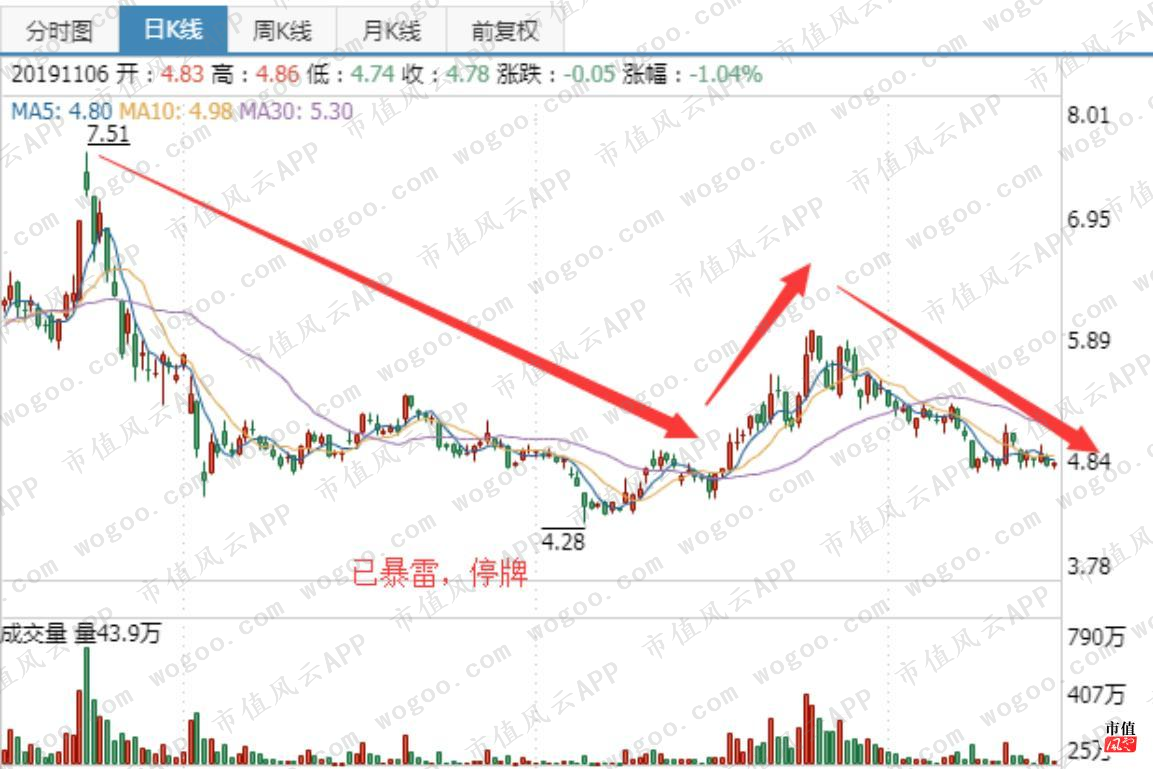

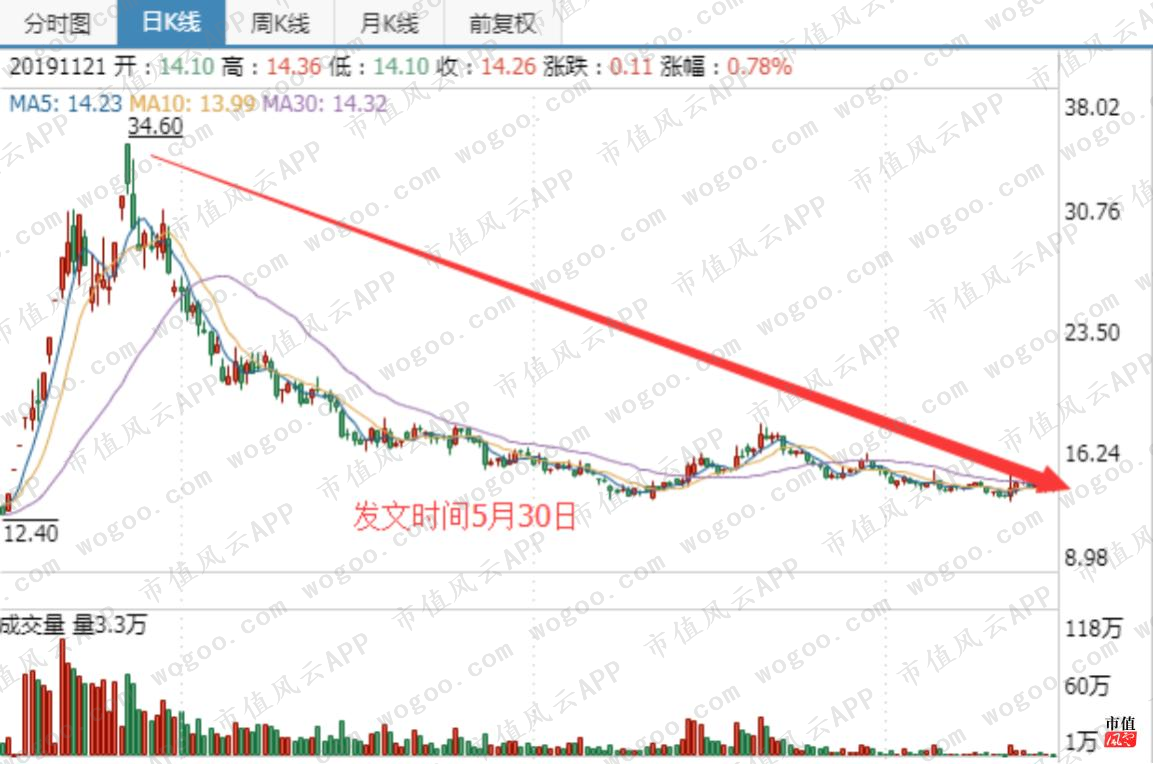

以下是有人整理的山那边问题股(截止2019年上半年):

虽然今天我要写的主角不在该榜单上,但是已经暴露的大家最多围观一下看个热闹吃吃瓜,踩了雷的想收脚显然已经来不及,只能忍痛割肉。没有暴雷的大家早点看到了才有可能防患于未然,希望能对大家有所帮助。

正式分析之前我先自吹自擂卖一波瓜,先前分析的三个“坑”股,分别是东旭光电、吴通控股和诚志股份,如今要么暴雷,要么股价腰斩,基本全部验明正身,就是渣股。

东旭光电:http://www.wogoo.com/#/Article/72a9b4cb4b9942b49aa333bb825e5c02

吴通控股:http://www.wogoo.com/#/Article/617122d16ced4914bc276d3ac525d4b7

诚志股份:http://www.wogoo.com/#/Article/eb7880508e034a319df0879964e5045c

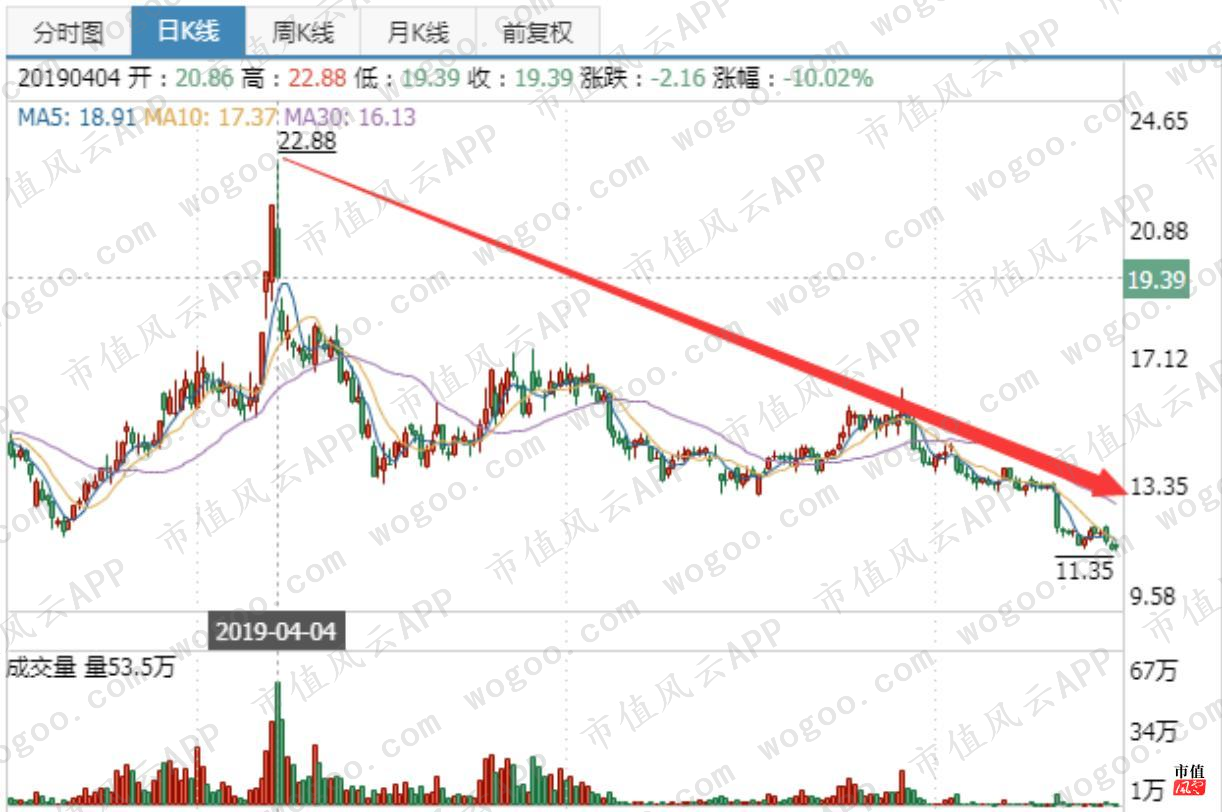

吹完了,那么也该上正菜了。吉大通信(300597),吉林大学暂时控股的一家5G+高校概念股,业务介绍了一大堆实际上可能就两件事:咨询服务(比如受委托研究某个课题)和软件设计服务,虽然和5G相关,但实际上没啥竞争力。为啥这么说呢?我先放个图上来吓一吓各位看官。

什么叫腰斩?这就叫腰斩!而且在2019年5G板块刮大风的情况下,猪都能飞起来的行情可惜吉大通信整体在走下坡路?这真的是5G吗?

更可怕的是最近一段时间天天处于无量下跌,几乎成了仙股!

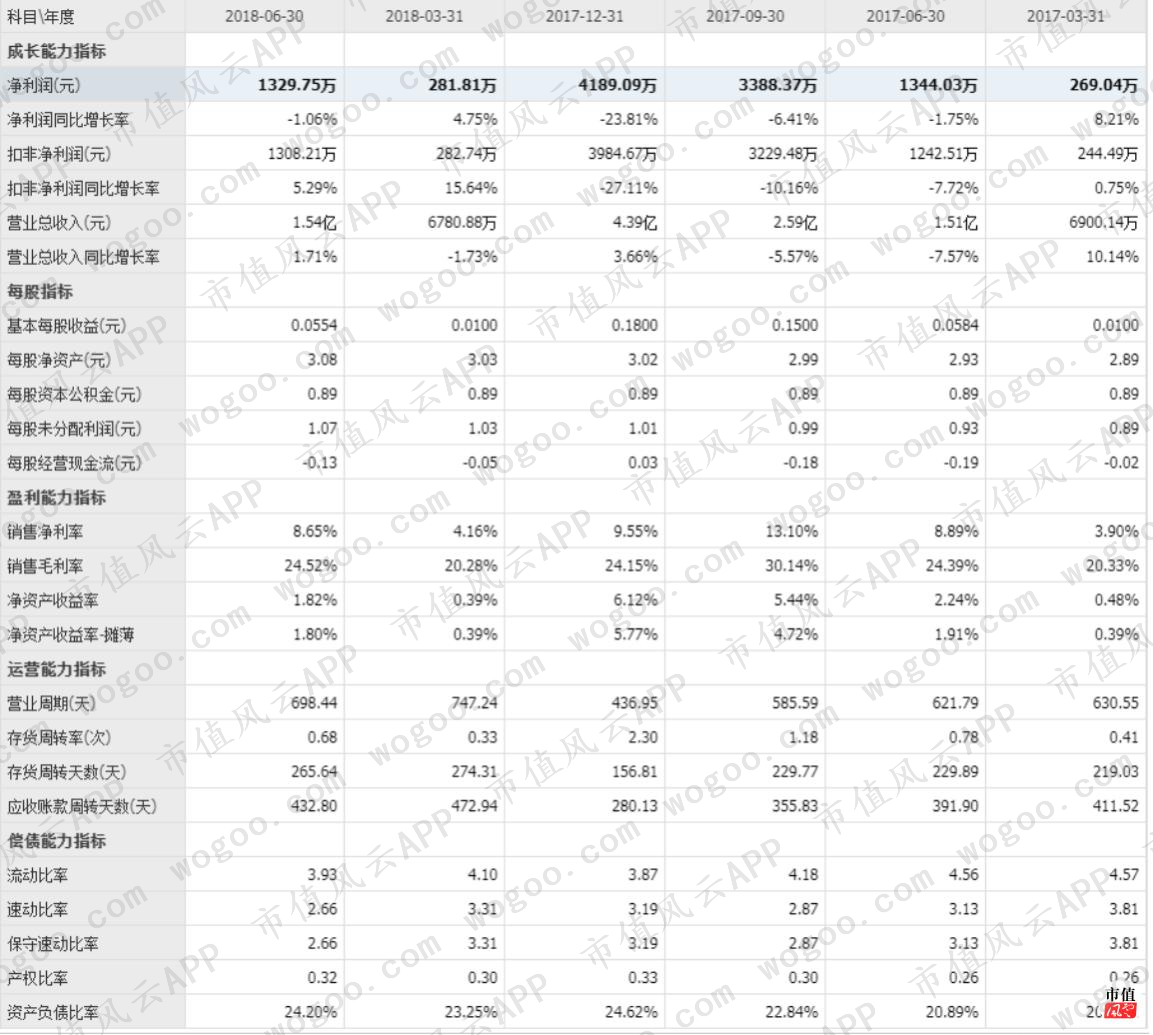

我们再来看看这只股的基本状况(2019年三季度):营业收入2.27亿,同比下降9.8%,净利润1870万,同比下降23%,而市盈率高达110,可能唯一亮点就是负债不高只有23%,但也由此可见该企业似乎很享受无欲无求,得过且过的生存状态。

我们不妨再往前看一下:

净利润趋势图:

按报告期各项指标:

从上面我们至少可以看出:自从吉大通信于2017年1月份上市以来,接下来三年营业收入和扣费净利润均呈现小幅下滑趋势,而且2019年前三季度降幅比较明显。别的不说,从近三年表现来看,该股毫无想象空间,而且似乎管理层也没有任何想让公司改变的动作,接下来成长空间也非常有限。

而且,该股最大的风险是2020年1月23日,41%的新股将解禁,而当时发行价只有5.53元,还不到目前一半。以目前走势和表现来看,简直就是一堵已经摇摇欲倒的墙,想扶起来难度简直是魔鬼级,大家千万要小心。

除此之外,该股相比2018年其它指标也不乐观。特别是应收款这一项这一项没有了,也就是说吉大通信恐怕很难再像2017年和2018年那样在第四季度来一个爆发,这样的话2019年年报或许会很不好看。

当然,大环境不好嘛!这个借口简直无法辩驳!

2018年三季度:

2019年三季度:

综上,虽然吉大通信不像前面分析的那几只股票那样“概念漫天飞,实际吹牛币”。但是不论从基本面还是成长潜力来看,该股都没有什么价值。如此情况下,面临大量成本低昂的解禁压力,短时间内该股已经成为一个超级大火坑!

慎入!

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP